国税庁タックスアンサーの「No.6121 納税義務者」について解説します。

動画解説

概要

消費税の納税義務者は、国内において課税資産の譲渡等や特定課税仕入れを行った事業者、および外国貨物を保税地域から引き取る者です。

事業者は個人事業者や法人(営利法人、公益法人、国、地方公共団体等を含む)を指します。事業者が事業として対価を得て行う取引に納税義務が生じます。

ただし、基準期間の課税売上高が1,000万円以下の事業者は、原則として納税義務が免除されます(事業者免税点制度)。

一方、国外事業者から「事業者向け電気通信利用役務の提供」など(特定資産の譲渡等)を受けた国内事業者は、リバースチャージ方式により特定課税仕入れとして消費税の申告・納付を行う義務があります。また、輸入品については、事業者であるか否かを問わず、保税地域から貨物を引き取る者が納税義務者となります。

解説:消費税の納税義務者とは?基本から分かりやすく解説

1. 導入:なぜ「納税義務者」の理解が実務の第一歩なのか

経理担当者としてキャリアをスタートされる皆さん、日々の業務で最も頻繁に関わる税金の一つが「消費税」です。商品の売買からサービスの提供まで、私たちの事業活動のあらゆる場面に関わるこの税金は、正確な理解が不可欠です。

この消費税実務を遂行する上で、全ての土台となる知識が「一体、誰が消費税を納める義務を負うのか?」、すなわち「納税義務者」を正確に理解することです。この最初のボタンを掛け違えてしまうと、その後の申告や納税のプロセス全体に影響が及ぶ可能性があります。経理担当者として、この基本原則をしっかりと押さえておくことは、自社を税務リスクから守るための不可欠なスキルと言えるでしょう。

この文書では、消費税の納税義務者に関する複雑なルールを体系的に整理し、新人の方でも自信を持って実務の第一歩を踏み出せるようになることを目的としています。専門用語もできるだけ平易な言葉で解説していきますので、安心して読み進めてください。

それでは早速、まずは「結論」から見ていきましょう。複雑なルールを最初に要約することで、全体像を掴みやすくなるはずです。

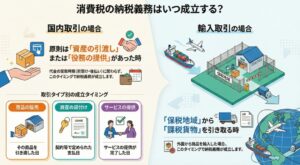

2. 結論:消費税を納めるのは誰か?3つの基本パターン

詳細な解説に入る前に、まずはこのセクションで消費税の納税義務者の全体像を素早く掴んでしまいましょう。日々の業務で多忙な実務家の皆さんにとって、最初に要点を確認できることは、効率的な知識習得の助けになるはずです。

消費税を納める義務がある人(納税義務者)は、取引の性質によって、大きく分けて以下の3つの基本パターンに分類されます。

• 原則(国内取引)

◦ 誰が?:国内で事業を行う事業者(個人事業者や法人など)

◦ どのような取引で?:商品や製品の販売、サービスの提供など、事業として対価を得て行う取引。

• 例外(リバースチャージ方式)

◦ 誰が?:国内の事業者

◦ どのような取引で?:国外の事業者から「事業者向け電気通信利用役務の提供」および「特定役務の提供」という特定のサービス提供を受けた場合。

• 特殊なケース(輸入取引)

◦ 誰が?:保税地域から外国貨物を引き取るすべての人

◦ どのような取引で?:外国貨物を保税地域から引き取る取引(海外からの商品輸入など)。事業者であるかどうか、個人であるかは問いません。

【補足】

なお、国内取引を行う事業者であっても、事業規模が比較的小さい場合には、納税義務が免除される「事業者免税点制度」という重要な例外規定があります。

いかがでしょうか。まずはこの3つのパターンを頭に入れておくだけで、日々の取引がどれに該当するのかを考える癖がつくはずです。それではこれから、これらの各パターンについて、より深く掘り下げて見ていくことにしましょう。

3. 詳細解説:納税義務者の3類型

ここからが本題です。先ほどご紹介した3つのパターンについて、それぞれのルールと背景を一つずつ詳しく見ていきましょう。具体的な定義や重要な例外規定を理解することで、実務における判断力が格段に向上します。

3.1. 国内取引における納税義務者

これが最も基本となるケースです。国内での取引においては、「事業者が、事業として対価を得て行う資産の譲渡等」に対して消費税が課されます。つまり、納税義務者は原則として「事業者」となります。

「事業者」とは誰か?

ここで言う「事業者」とは、非常に広い範囲を指します。具体的には、以下のような個人や法人が含まれます。

• 個人事業者(事業を行う個人)

• 法人

◦ 株式会社などの営利法人

◦ 公共法人、公益法人等

◦ 法人格のない社団等(法人とみなされます)

• 国や地方公共団体も、課税対象となる取引を行う限り事業者となります。

重要例外:事業者免税点制度

国内取引における納税義務を考える上で、絶対に忘れてはならないのが「事業者免税点制度」です。これは、小規模な事業者の納税事務の負担を軽減するための制度です。

• 基準

その課税期間の基準期間(個人の場合は前々年、法人の場合は原則として前々事業年度)における課税売上高が1,000万円以下であること。加えて、特定期間(個人事業者の場合はその年の前年1月1日から6月30日までの期間、法人の場合は原則としてその事業年度の前事業年度開始の日以後6か月の期間)の課税売上高または給与等支払額が1,000万円以下であることも要件となります。

• 結果

上記の基準を満たす事業者は、原則として、その課税期間における消費税の納税義務が免除されます。

• 免除されないケース

ただし、基準を満たしていても、以下の場合には納税義務は免除されません。

1. あえて課税事業者となることを選択した場合

2. 適格請求書発行事業者として登録を受けている場合

この「1,000万円」という基準は、実務上、納税義務の有無を判断する極めて重要なラインとなります。

3.2. 特定課税仕入れにおける納税義務者(リバースチャージ方式)

次に、少し特殊なケースを見ていきましょう。「リバースチャージ方式」と呼ばれるものです。

通常の消費税は、商品を販売したりサービスを提供したりした「売る側」が納税します。しかし、この方式では、サービスの提供を「受けた側(買う側)」が納税義務を負うという、まさに役割が逆転(リバース)する仕組みになっています。これは、国外の事業者が提供するサービスに対して、国内で公平に課税するために設けられた制度です。

• 対象となる取引

この方式の対象となるのは、国外事業者から受ける以下の特定のサービス提供です。

◦ 「事業者向け電気通信利用役務の提供」

◦ 「特定役務の提供」

• 仕組み

これら国外事業者からのサービス提供は「特定資産の譲渡等」と呼ばれます。国内の事業者が事業としてこの提供を受けること(これを「特定仕入れ」といいます)のうち、課税仕入れに該当するものが**「特定課税仕入れ」**となります。そして、この「特定課税仕入れ」を行った国内事業者が、消費税の申告・納税義務を負うことになるのです。

3.3. 輸入取引における納税義務者

最後に、輸入取引のケースです。これは国内取引とはルールが大きく異なるため、特に注意が必要です。

• 納税義務者は誰か?

輸入取引における納税義務者は、「輸入品を保税地域から引き取る者」です。

• 国内取引との決定的な違い

国内取引と比較して、以下の2つの点が決定的に異なります。

納税義務者の範囲が広い

納税義務者は事業者に限定されません。例えば、会社員のような給与所得者であっても、個人で海外のECサイトから商品を購入し、それを保税地域から引き取る際には消費税の納税義務者となります。

事業者免税点制度が適用されない

これは極めて重要な注意点です。たとえ国内取引では免税事業者であったとしても、輸入品を保税地域から引き取る際には、その取引について消費税を納める義務があります。事業者免税点制度は適用されません。

これまでの解説で、3つの類型ごとの納税義務者が誰であるか、ご理解いただけたかと思います。それでは最後に、これまでの内容を踏まえ、実務で特に注意すべき点をまとめていきましょう。

4. まとめ:実務における重要注意点

ここまで、消費税の納税義務者について3つの基本パターンを解説してきました。この知識は、皆さんがこれから行う日々の経理業務や税務判断の、まさに羅針盤となるものです。

最後に、新人スタッフや経理担当者の皆さんが実務で特に意識すべき、最も重要なポイントを3つに絞って確認しておきましょう。

1. 注意点1:まずは「事業者」かどうかを確認する

国内での取引においては、その取引の当事者が消費税法上の「事業者」に該当するかどうかが、納税義務を判断する最初のステップです。なぜなら、ここで「事業者」に該当しなければ、そもそも国内取引における消費税の納税義務という枠組みの対象にならないからです。法人の種類を問わず、国や地方公共団体までもが事業者となり得るという広い範囲を念頭に置いてください。

2. 注意点2:「1,000万円」の壁を常に意識する

事業者免税点制度の基準となる課税売上高「1,000万円」は、納税義務があるかないかを分ける極めて重要なラインです。自社だけでなく、支払い先が課税事業者か免税事業者かを確認する際にも、この基準が重要になります。常に売上予測を念頭に置き、納税義務の発生タイミングを事前に把握することがリスク管理の要です。

3. 注意点3:取引の種類(国内・輸入・国外から)を見極める

一つの取引を前にした時、まず「これは国内取引か、輸入取引か、国外からの役務提供か」を自問する癖をつけてください。この最初の分類が、会計処理と納税の方向性を決定づけます。取引の性質によって納税義務者は全く異なりますので、この見極めが誰が・どのタイミングで納税義務を負うのかを判断する鍵となります。

これらの基本をしっかりと押さえることが、正確な経理処理の第一歩であり、ひいては会社を予期せぬ税務リスクから守ることに繋がります。覚えることは多いかもしれませんが、一つ一つの取引を丁寧に確認する習慣を身につけていきましょう。皆さんの今後のご活躍を心から期待しています。

ガイド:Q&A

1. 消費税の納税義務者は、誰ですか?主な2つのケースを挙げてください。

消費税の納税義務者は、国内で課税資産の譲渡等や特定課税仕入れを行った事業者と、外国貨物を保税地域から引き取る者です。これら二者が主な納税義務者となります。

2. 国内取引において、消費税の納税義務を負うのはどのような者ですか?また、納税義務がないのはどのような者ですか?

国内取引では、事業者が納税義務を負います。事業として対価を得て行う資産の譲渡や貸付け、役務の提供(非課税取引を除く)が対象となり、事業者でない者は納税義務を負いません。

3. 消費税法における「事業者」とは、具体的にどのような個人や組織を指しますか?

「事業者」とは、個人事業者(事業を行う個人)および法人を指します。法人には株式会社などの営利法人のほか、公共法人、公益法人等、さらには人格のない社団等も含まれます。

4. 「事業者免税点制度」とはどのような制度ですか?免除の条件となる基準期間の課税売上高はいくらですか?

「事業者免税点制度」とは、その課税期間の基準期間における課税売上高が1,000万円以下の事業者について、原則としてその課税期間の納税義務が免除される制度です。基準期間は個人事業者の場合は前々年、法人の場合は原則として前々事業年度を指します。

5. 事業者免税点制度の対象となる事業者であっても、原則的な免除が適用されない例外的なケースを2つ挙げてください。

事業者免税点制度の対象者でも、課税事業者となることを選択した場合や、適格請求書発行事業者として登録を受けている場合は、納税義務が免除されません。

6. 「リバースチャージ方式」とはどのような課税方式ですか?どのような取引に適用されますか?

「リバースチャージ方式」とは、国外事業者から「事業者向け電気通信利用役務の提供」や「特定役務の提供」を受けた国内事業者が、その役務提供について申告・納税を行う課税方式です。

7. 「特定課税仕入れ」について説明してください。

「特定課税仕入れ」とは、事業者が国内で行った課税仕入れのうち、「特定仕入れ」に該当するものを指します。「特定仕入れ」とは、事業として他の者から受けた「特定資産の譲渡等」のことです。

8. 輸入取引における消費税の納税義務者は誰ですか?

輸入取引における納税義務者は、その輸入品を保税地域から引き取る者です。これには事業者だけでなく、給与所得者なども含まれます。

9. 輸入取引において、事業者免税点制度は適用されますか?その理由を説明してください。

輸入取引においては、事業者免税点制度は適用されません。したがって、輸入品を保税地域から引き取る者は、事業規模にかかわらず納税義務を負うことになります。

10. 国や地方公共団体は、消費税の納税義務者となりますか?その条件を説明してください。

国や地方公共団体も事業者とみなされ、課税資産の譲渡等を行う限りにおいて納税義務者となります。

コメント