国税庁タックスアンサーの「No.6257 損害賠償金」について解説します。

解説動画

概要

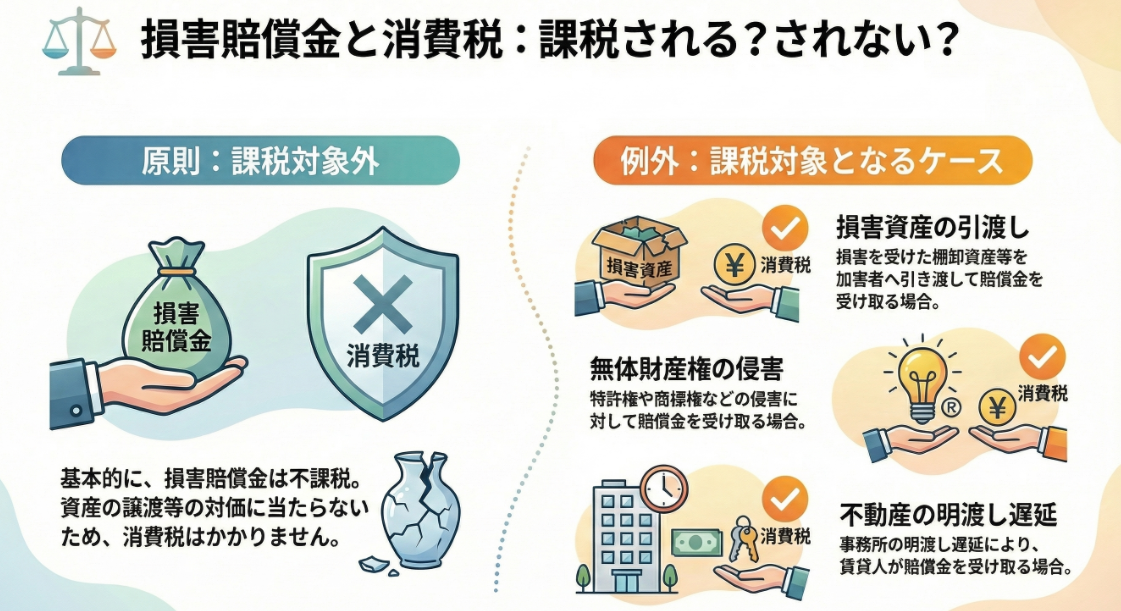

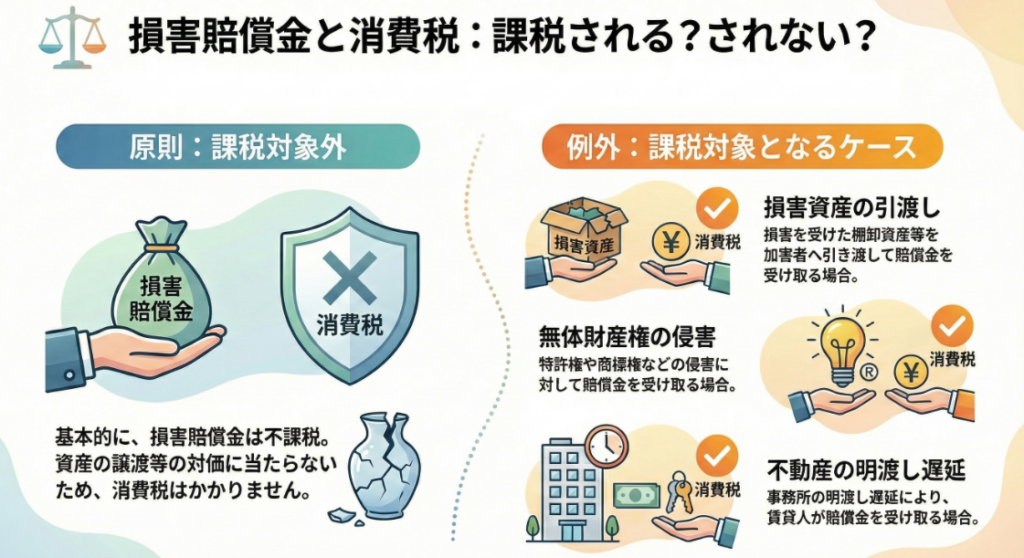

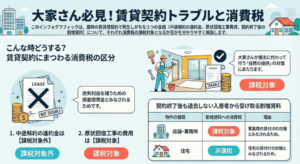

損害賠償金は、心身または資産に加えられた損害の発生に伴って受け取るものであり、通常は消費税における資産の譲渡等の対価には当たらないとされています。したがって、原則として課税の対象とはなりません。

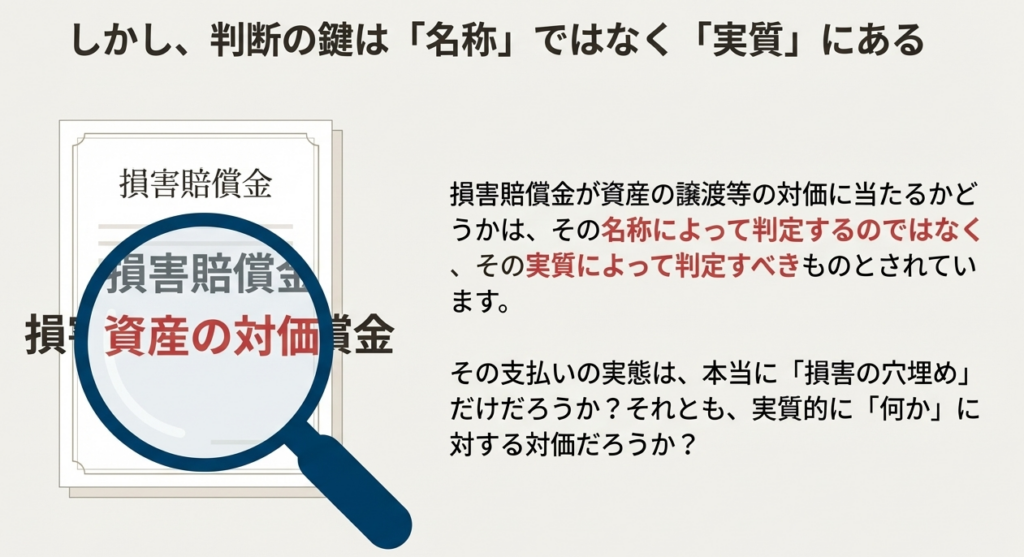

ただし、損害賠償金が資産の譲渡等の対価に当たるかどうかは、その名称によってではなく、実質によって判定されます。実質的に対価とみなされる場合は、課税の対象となります。

例えば、損害を受けた棚卸資産等が加害者へ引き渡される場合に、その資産の所有者が収受する損害賠償金は、資産の譲渡の対価とみなされ、課税の対象です。同様に、特許権や商標権などの無体財産権の侵害を受けた場合に権利者が受け取る損害賠償金や、事務所の明渡しが遅れた場合に賃貸人が収受する損害賠償金も、実質からみて対価と判断され、課税対象となります。

スライド解説

解説:消費税法における損害賠償金の取り扱い

1. 導入:損害賠償金をめぐる消費税務の重要性

会計実務に携わる中で、「損害賠償金」という名目の金銭の授受は、決して珍しい取引ではありません。しかし、この損害賠償金の消費税上の取り扱いは、一見単純そうに見えて、実は判断を誤りやすい、細心の注意を要する論点の一つです。多くの担当者が「賠償金」という名称から直感的に不課税取引と判断しがちですが、その取引の実質によっては課税対象となるケースも存在します。安易な判断は、将来の税務調査において思わぬ追徴課税を招くリスクを孕んでいるのです。

本稿の目的は、この判断に迷いやすい損害賠償金の消費税法上の取り扱いについて、その基本的な考え方から具体的な判断基準までを、実務家の視点から分かりやすく解説し、皆様の的確な税務処理を支援することにあります。まずは、この複雑な論点の核心とも言える結論から見ていきましょう。

2. 結論:損害賠償金に関する消費税の基本ルール

複雑な税務論点を理解する上で最も効果的なのは、まず結論、すなわち基本的なルールを最初に押さえることです。これにより、以降の詳細な解説がより深く、体系的に理解できるようになります。損害賠償金に関する消費税の基本的な考え方は、以下の2つのポイントに集約されます。

• 原則:対価性のない取引(不課税)

心身または資産に加えられた損害の発生に伴って受け取る損害賠償金は、原則として資産の譲渡や役務の提供といった取引の「対価」ではないため、消費税の課税対象外(不課税取引)となります。これは、失われた利益の補填や現状回復を目的とするものであり、何かを提供した見返りではない、という考え方に基づきます。

• 例外:対価性のある取引(課税対象)

ただし、最も重要なのは、その金銭の名称が「損害賠償金」であったとしても、その実質が資産の譲渡やサービスの提供に対する対価であると認められる場合には、消費税の課税対象となる、という点です。税務判断においては、形式的な名称ではなく、その取引の経済的な実態が問われます。

では、この「原則」と「例外」は、実際のビジネスシーンでどのように見極めればよいのでしょうか。次章では、この判断基準をより深く掘り下げ、具体的な事例と共に解説していきます。

3. 詳細解説:課税・不課税の判断基準と具体例

原則と例外を理解した上で、次はその判断の精度を高めるために、なぜそのようなルールになっているのか、その根底にある法令の考え方と具体的な事例を学んでいきましょう。理論的背景とケーススタディを組み合わせることで、実務における応用力が格段に向上します。

3.1. 原則的な考え方:なぜ損害賠償金は不課税なのか

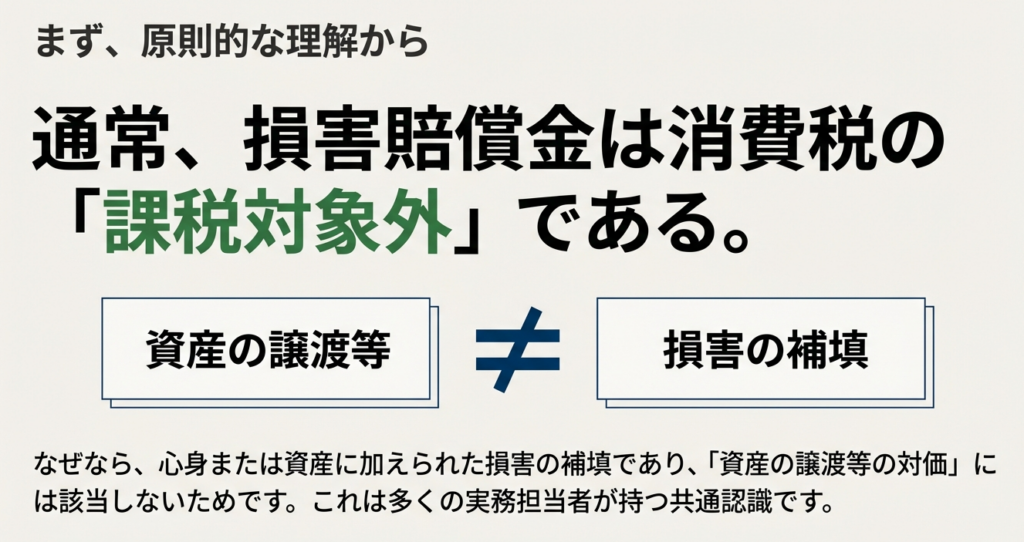

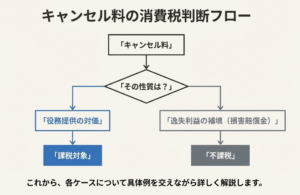

消費税の課税対象となるのは、「事業者が事業として対価を得て行う資産の譲渡等」 です。ここで鍵となるのが「対価性」という概念です。つまり、何らかの物品の販売やサービスの提供があり、その見返りとして金銭を受け取るという関係がなければ、消費税は課税されません。

典型的な損害賠償金は、例えば不法行為によって失われた利益の補填など、一方的に受けた損害を金銭で埋め合わせるものです。そこには、賠償金を受け取る側から相手方への資産の譲渡やサービスの提供は存在しません。したがって「対価性」がないため、原則として不課税取引となるのです。

この点は、例えば火災で自社ビルが焼失した際に受け取る保険金などを考えるとより明確になります。この保険金は保険契約に基づいて保険会社から支払われるものであり、加害者から何か資産を受け取る対価として支払われるものではないため、対価性がなく不課税です。この考え方は、消費税法第4条および消費税法基本通達5-2-5においても明確に示されています。

3.2. 例外的な考え方:実質によって課税対象となるケースの分析

それではなぜ税法は、わざわざ「名称ではなく実質で判断せよ」と定めているのでしょうか。この「実質主義(substance over form)」は、課税の公平性を担保するための税法における大原則です。もし取引の当事者が名目を変えるだけで容易に課税を免れることができれば、課税の公平性は著しく損なわれます。税法は、当事者が付けた名称ではなく、取引の経済的な実態に基づいて課税関係を律するのです。この考え方を理解することが、正確な判断の鍵となります。

以下に、国税庁が例示する「損害賠償金」という名目であっても、実質的に対価性があると判断され、課税対象となる代表的なケースを3つ挙げ、その本質を分析します。

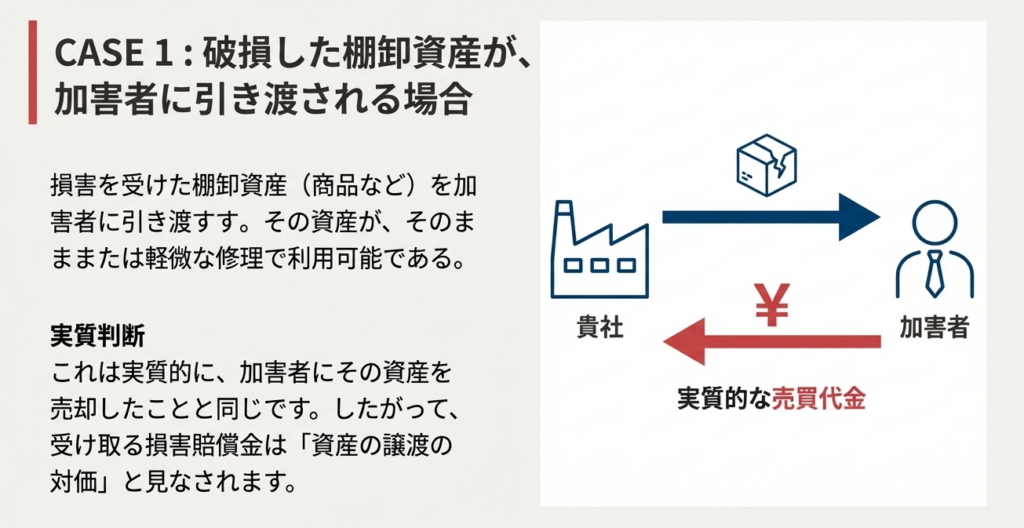

事例1:損害を受けた棚卸資産の引き渡し

状況: 輸送中に損壊した自社の商品(棚卸資産)について、加害者から損害賠償金を受け取り、その損壊した商品を加害者に引き渡した場合。ただし、その商品は「そのまま又は軽微な修理を加えることによって使用することができる」状態である。

分析: この取引の最大のポイントは、引き渡される商品が依然として資産価値を有している点です。まだ使用可能な商品を相手に引き渡している以上、その実質は、損害を受けた商品を、その現状の価値で加害者に対して売却したことに他なりません。受け取った損害賠償金は、実質的には「損壊した商品の売却代金」です。資産の引き渡しという明確な「対価性」が存在するため、課税対象の売上となります。

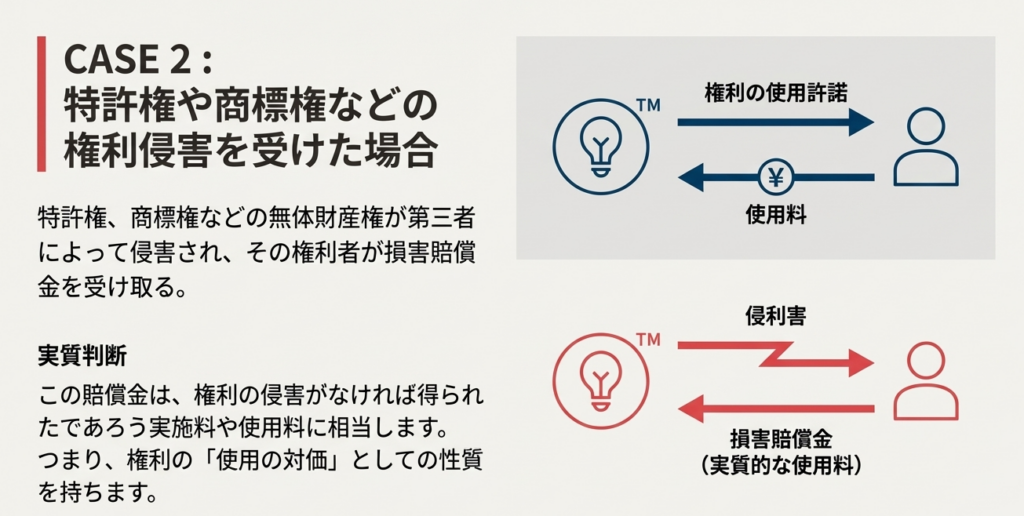

事例2:無体財産権の侵害

状況: 自社が保有する特許権や商標権を第三者に無断で使用され、その侵害者から損害賠償金を受け取った場合。

分析: この場合、受け取った損害賠償金は、結果的に「権利の不正使用に対する使用料」としての性格を持ちます。本来であればライセンス契約を結び、正当な使用料(ライセンス料)として受け取るべき金銭を、損害賠償という形で回収しているに過ぎません。権利の使用を許諾したことに対する対価と見なされるため、課税対象となります。

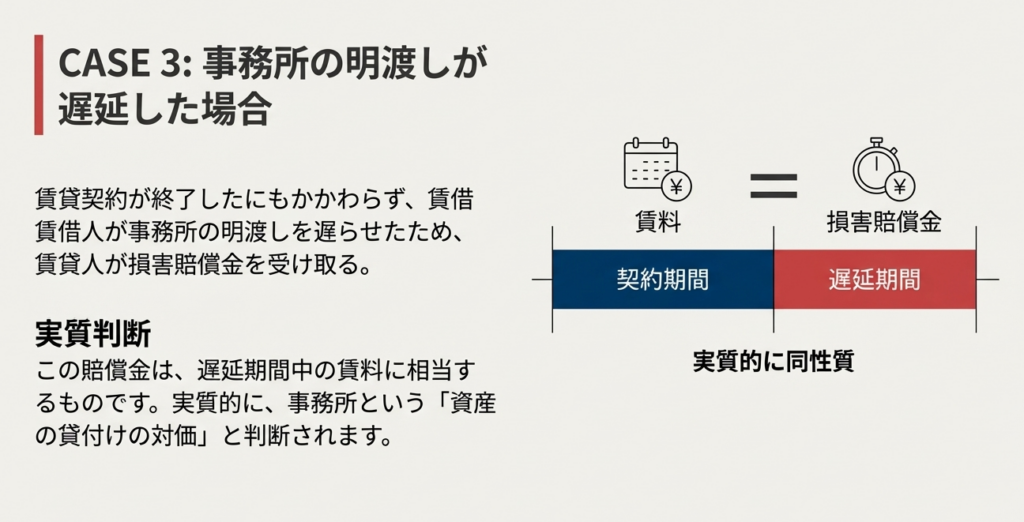

事例3:事務所の明渡し遅延に伴う損害金

状況: 賃貸している事務所の契約期間が終了したにもかかわらず、賃借人が立ち退かず、その明渡しの遅延に対して損害金を受け取った場合。

分析: この損害金は、実質的には「契約期間を超えて事務所を使用したことに対する追加の賃料」と解釈されます。事務所という資産を継続して使用させた(貸し付けた)ことへの対価として金銭を受け取っているため、その経済的実態は賃貸借契約の延長と変わりません。したがって、この損害金は課税の対象となります。

このように具体的な事例を分析すると、「実質判定」の考え方がより明確になったのではないでしょうか。最後に、これらの知識を実務でどのように活かすべきか、具体的な注意点をまとめます。

4. まとめ:実務上の注意点

これまで損害賠償金の消費税上の取り扱いについて、原則と例外、そして具体的な判断基準を解説してきました。この最終章では、日々の業務に落とし込むための、実務上の注意点を改めて確認します。特に経理の新人スタッフの方々は、以下の思考プロセスをぜひ習慣づけてください。

• 1. 名称に惑わされないこと

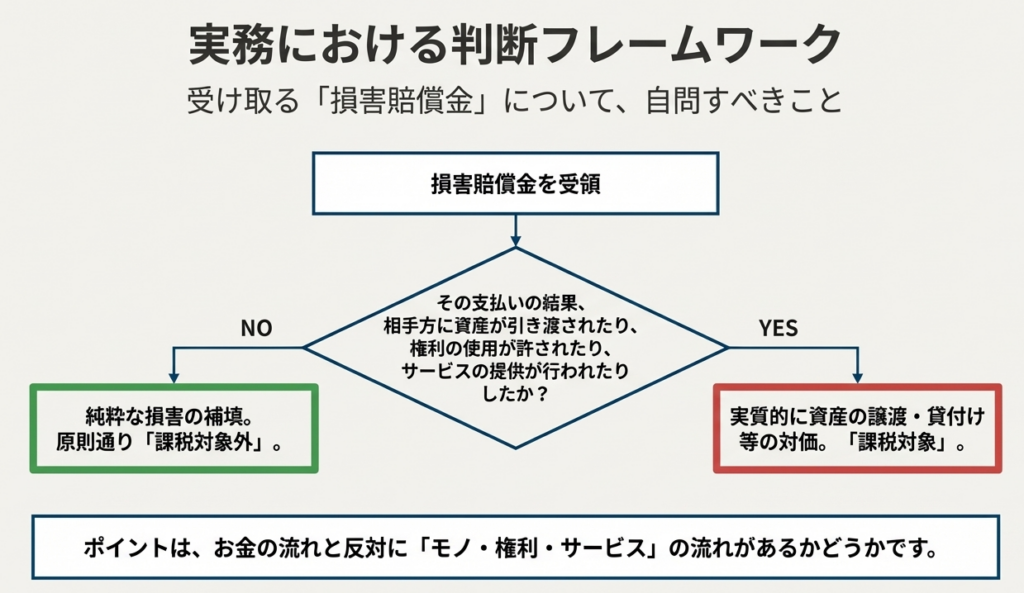

まず大前提として、請求書や契約書に「損害賠償金」「示談金」「解決金」といった名目が記載されていても、それが最終的な税務判断の基準にはならないということを肝に銘じてください。常にその中身を精査する姿勢が求められます。

• 2. 取引の実質を問う習慣をつけること

次に、その金銭の授受が発生した原因を深く掘り下げ、次のように自問自答してください。「この支払いの見返りとして、自社から相手方へ何か資産が渡ったり、サービスを提供したり、権利の使用を許諾したりしていないか?」 この問いに対する答えが「Yes」であれば、課税取引である可能性が極めて高まります。この実質を問うプロセスこそが、正確な判断への第一歩です。

• 3. 判断に迷う場合は、必ず相談すること

取引の内容が複雑で、対価性の有無について少しでも判断に迷う場合は、決して自己判断で処理を進めないでください。これは臆病なのではなく、プロフェッショナルとしての責任感の表れです。私たちのような専門家や経験豊富な上長は、そのためにいます。早期の相談が、あなた自身と会社を不要な税務リスクから守る最善の策です。

一つひとつの会計・税務処理を、その根拠と実質を理解した上で正確に行うこと。この地道な作業の積み重ねこそが、企業の健全な経営と社会的信頼の礎となるのです。

ガイド:Q&A

1. 心身または資産に加えられた損害に対して受け取る損害賠償金に関する、消費税の一般的な取り扱いは何ですか?

通常、心身または資産に加えられた損害の発生に伴って受け取る損害賠償金は、資産の譲渡等の対価には当たらないため、消費税の課税対象とはなりません。これはあくまで一般的な原則です。

2. 損害賠償金が消費税の課税対象となるかどうかを判断する際の、最も重要な基準は何ですか?

最も重要な基準は、その金銭の「名称」ではなく、「実質」です。損害賠償金という名称であっても、その実質が資産の譲渡や貸付けの対価であると判断される場合には、課税対象となります。

3. 消費税の課税対象となる損害賠償金の具体例を一つ挙げてください。

具体例として、特許権や商標権などの無体財産権の侵害を受けた場合に権利者が収受する損害賠償金が挙げられます。その他、特定の条件下での棚卸資産の損害賠償金や、事務所の明け渡し遅延による賠償金も該当します。

4. 損害を受けた棚卸資産に関する損害賠償金が、どのような場合に課税対象となりますか?

損害を受けた棚卸資産が加害者に対して引き渡され、かつ、その資産がそのまま、または軽微な修理で再度使用できる場合に課税対象となります。この場合、賠償金は資産の譲渡の対価と見なされます。

5. 無体財産権の侵害に関して受け取る損害賠償金は、なぜ課税対象となるのですか?

無体財産権の侵害に対する損害賠償金は、実質的にその権利の使用料や譲渡の対価と見なされるため、課税対象となります。これは単なる損害の補填ではなく、資産(権利)の対価としての性格を持つと解釈されるからです。

6. 事務所の明け渡しが遅れた場合に家主が受け取る損害賠償金は、実質的に何と見なされますか?

この場合の損害賠償金は、実質的に資産(事務所)の貸付けの対価、つまり賃料に相当するものと見なされます。そのため、消費税の課税対象となります。

7. 特許権や商標権は、どのような種類の権利に分類されますか?

特許権や商標権は、無体財産権に分類されます。これらは物理的な形を持たない、法律によって保護される財産的な権利です。

8. 損害を受けた資産が加害者に引き渡される場合、その賠償金が課税対象となるための資産の状態に関する条件は何ですか?

その資産が「そのまままたは軽微な修理を加えることによって使用することができる」状態であることが条件です。これは、資産にまだ価値が残っており、その価値の移転に対する対価として賠償金が支払われることを意味します。

9. この文書で言及されている損害賠償金の取り扱いの対象となる税目は何ですか?

対象となる税目は消費税です。この規定は、損害賠償金が消費税法上の「資産の譲渡等の対価」に該当するかどうかを論じるものです。

10. 損害賠償金に関する消費税の取り扱いの根拠となる法令等は何ですか?

根拠法令等として、「消法4」(消費税法第4条)および「消基通5-2-5」(消費税法基本通達5-2-5)が挙げられています。

コメント