国税庁タックスアンサーの「No.6459 出張旅費、宿泊費、日当、通勤手当などの取扱い」について解説します。

解説動画

詳細

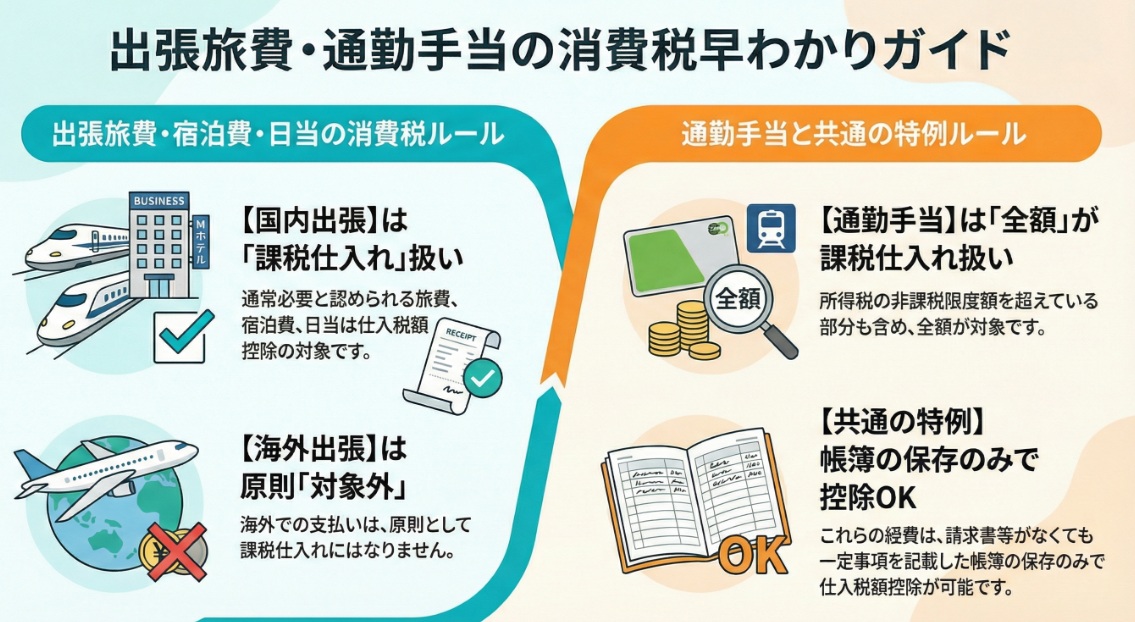

役員や従業員に支給する出張旅費、宿泊費、日当等も、条件により仕入税額控除の対象(課税仕入れ)となります。

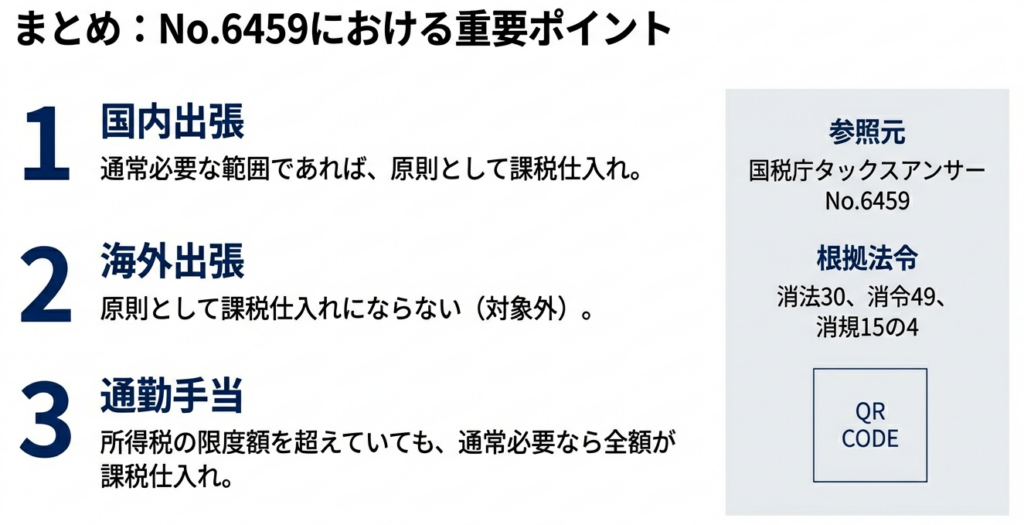

国内出張の場合、その旅行に通常必要と認められる金額であれば、課税仕入れに該当します。一方、海外出張のための旅費や宿泊費等は、原則として課税仕入れにはなりません。

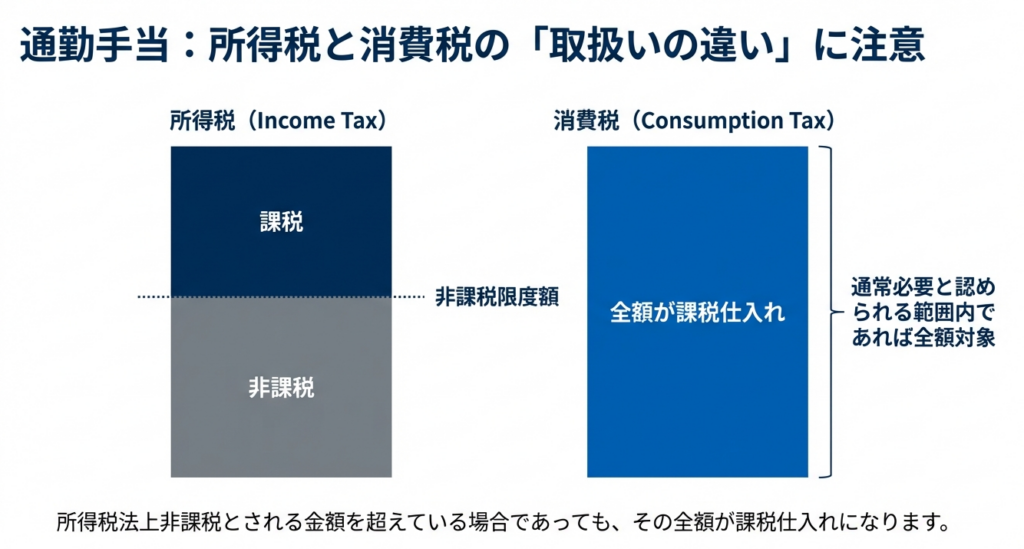

通勤手当については、通勤に通常必要な範囲内であれば、所得税法上の非課税限度額を超えている場合であっても、その全額が課税仕入れとなります。

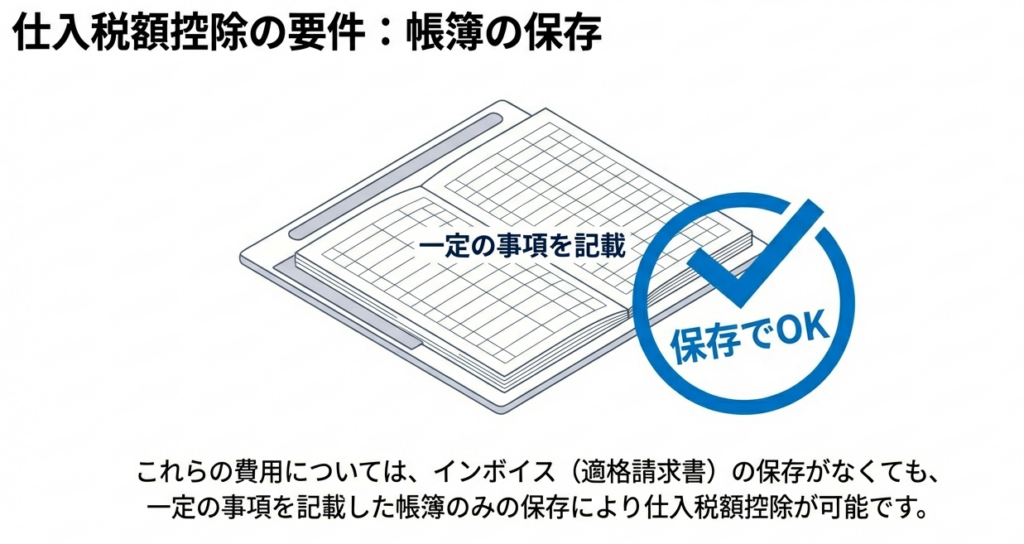

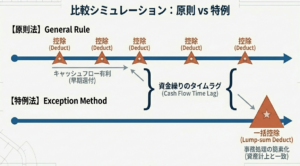

なお、これらの費用(出張旅費等特例)については、インボイス(適格請求書)の保存がなくても、一定事項を記載した帳簿のみの保存で仕入税額控除が認められています。

スライド解説

解説:出張旅費・通勤手当に関する消費税仕入税額控除の要点

序文

日々の経理業務において、従業員への出張旅費や通勤手当の支払いは頻繁に発生するものです。インボイス制度が導入された現在、これらの経費に関する消費税の仕入税額控除の取扱いを正確に理解することは、単なる事務処理の正しさにとどまらず、企業の税負担やキャッシュフローに直接影響を及ぼす重要な実務知識となっています。

本稿では、この論点を分かりやすく整理し、実務上の判断に迷わないための要点を解説します。

1. 導入:なぜ今、出張旅費等の消費税処理が重要なのか

インボイス制度(適格請求書等保存方式)の導入により、多くの経理担当者が請求書や領収書の要件確認に追われています。しかし、そのような日常業務の中で、出張旅費、宿泊費、日当、そして通勤手当といった特定の経費については、特別なルールが存在することを見過ごしてはなりません。これらは、企業の経費の中でも大きな割合を占める可能性があり、その消費税処理の適否が納税額に与える影響は決して小さくないのです。

国税庁の通達(No.6459)によれば、これらの費用は、一定の要件を満たすことで「帳簿のみの保存」で仕入税額控除が認められる例外的な取引(いわゆる「出張旅費等特例」)に該当します。つまり、従業員からインボイス(適格請求書)を回収する必要がない取引なのです。

この例外規定を正しく理解し、適用することは、経理業務の効率化に繋がるだけでなく、本来受けられるべき仕入税額控除を漏れなく計上し、企業のキャッシュフローを健全に維持するために不可欠な知識と言えるでしょう。

本稿では、まず実務担当者が押さえるべき結論を提示し、その後に詳細なルールと注意点を解説していきます。

2. 結論:実務上の消費税処理の基本ルール

多忙な実務担当者の皆様が、日々の業務ですぐに判断できるよう、まずは結論となる基本ルールをまとめます。以下の表を確認するだけで、出張旅費や通勤手当に関する消費税処理の基本的な方向性を理解することができます。

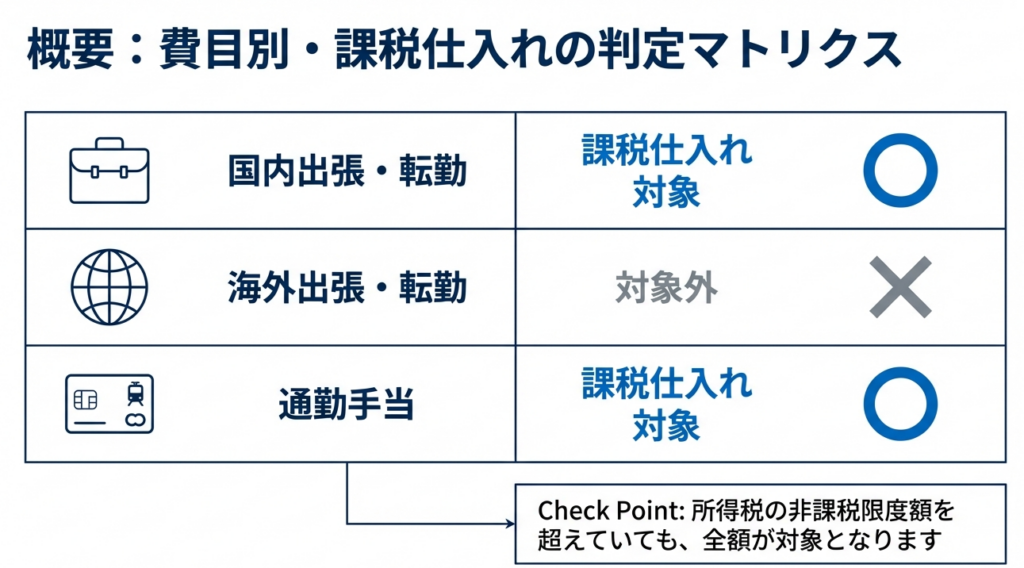

| 費用の種類 | 消費税の取扱い | 特記事項 |

|---|---|---|

| 国内の出張旅費・宿泊費・日当 | 課税仕入れになる | その旅行について通常必要であると認められる部分の金額に限る |

| 海外の出張旅費・宿泊費・日当 | 原則として課税仕入れにならない | 国内での資産の譲渡等に該当しないため |

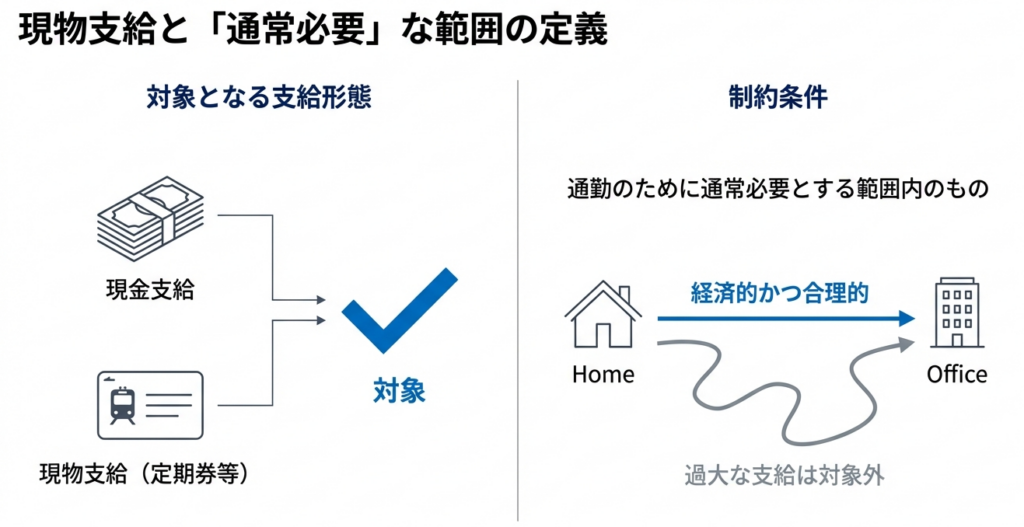

| 通勤手当(現金・現物支給) | 課税仕入れになる | 所得税法上の非課税限度額を超えていても、その全額が対象となる |

この表から読み取れる重要なポイントは3つです。第一に、出張の目的地が国内か海外かで消費税の取扱いが根本的に異なること。第二に、国内の出張費用は「通常必要」と認められる範囲に限定されること。そして第三に、通勤手当は所得税のルールとは切り離し、支払った全額が消費税の課税仕入れの対象になるということです。

では、なぜこのようなルールになっているのでしょうか。次のセクションで、それぞれの費用の法的根拠と詳細な考え方を掘り下げていきましょう。

3. 詳細解説:各費用の消費税法上の取扱い

ここでは、前述した結論の根拠となる各費用の詳細なルールを一つずつ解説します。このセクションを読むことで、皆様が自信を持って経理処理を行えるようになることを目指します。

3.1 国内の出張旅費・宿泊費・日当

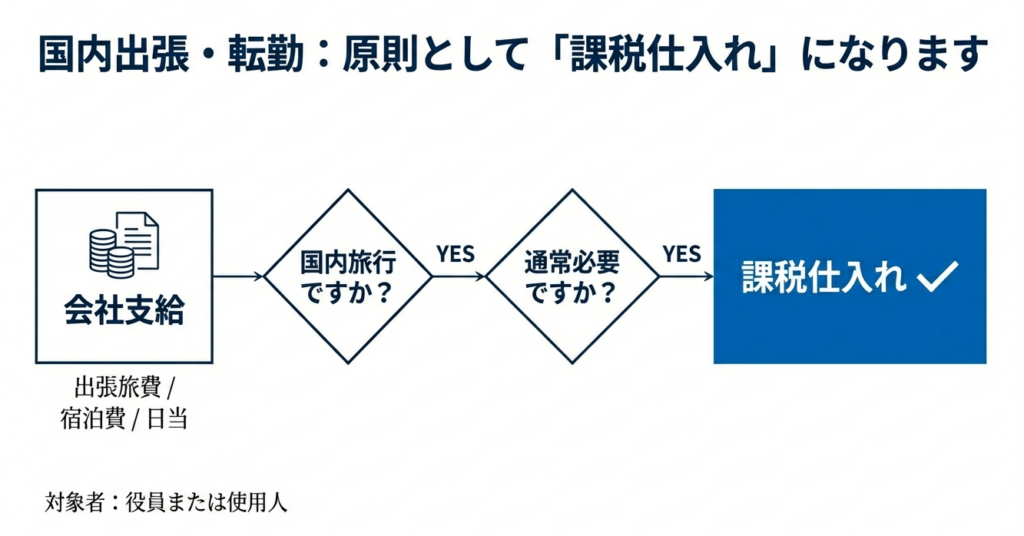

国内出張に関連して従業員に支給される旅費、宿泊費、日当は、原則として課税仕入れの対象となります。これは、従業員が事業者の業務を遂行するために必要な交通機関や宿泊施設といったサービスを国内で消費した対価を、事業者が負担していると解釈されるためです。

ただし、無制限に認められるわけではなく、「その旅行について通常必要であると認められる部分の金額」という要件が課されています。この「通常必要」という基準は曖昧に聞こえるかもしれませんが、実務上は社内で整備された「出張旅費規程」などが客観的な根拠となります。規程に基づき、役職や目的地に応じて合理的な金額が支給されていれば、税務上も問題なく課税仕入れとして認められます。

3.2 海外の出張旅費・宿泊費・日当

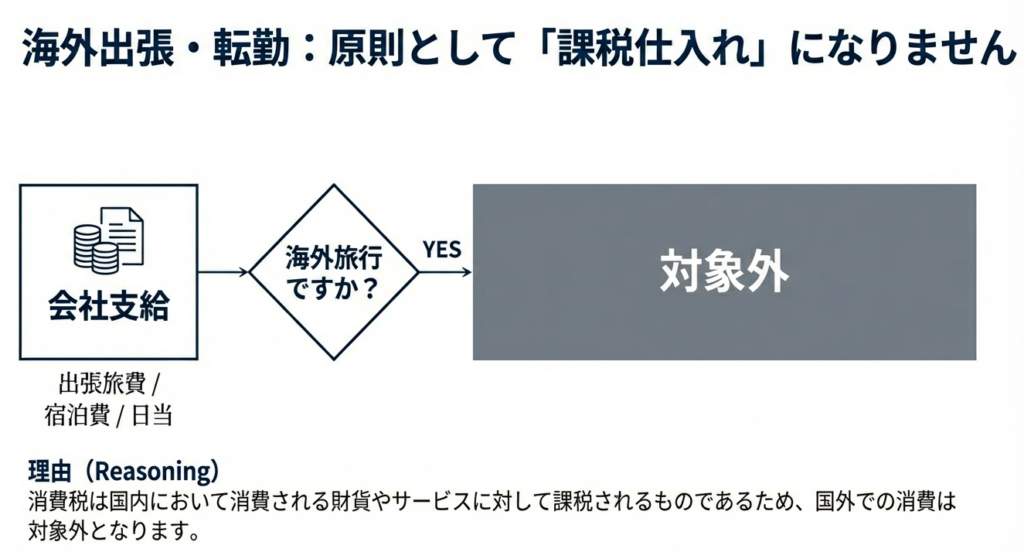

海外出張にかかる費用は、原則として課税仕入れの対象にはなりません。消費税は、その名の通り「国内における消費」に対して課される税金です。海外の航空会社やホテルに支払われる代金は、国外での役務提供の対価であり、日本の消費税の課税対象外となります。そのため、たとえ事業に必要な出張であったとしても、仕入税額控除の対象とすることはできません。

3.3 通勤手当

通勤手当は、従業員が通勤のために通常必要とする範囲内のものであれば、その全額が課税仕入れの対象となります。ここで実務上、最も注意すべき点は、所得税法との取扱いの違いです。

所得税法では、通勤手当には非課税限度額が設けられており、それを超える部分は給与所得として課税されます。しかし、消費税法ではこの考え方を適用しません。所得税法上の非課税限度額を超えて支給している場合であっても、その全額が課税仕入れの対象となります。これは、通勤手当が「事業者が従業員から労働という役務の提供を受けるために必要な経費」と位置づけられるためです。給与計算時と消費税の経理処理時で、考え方を明確に区別することが重要です。

さて、これらの費用に共通するインボイス制度下での特例的な経理処理方法について、最後のセクションでまとめます。

結論:明日から実践すべき実務上の要点

本稿で解説した出張旅費や通勤手当の消費税に関するルールは、日々の経理業務に直結する重要な知識です。最後に、実務担当者として明日から実践すべき注意点を整理し、コンプライアンスを確保するためのポイントをまとめます。

1. 「帳簿のみの保存」で仕入税額控除が可能であることを再確認する

本稿で取り上げた費用は、インボイスの保存がなくても、一定の事項を記載した帳簿を保存することで仕入税額控除が認められます。これはインボイス制度における重要な特例です。このルールを正しく適用することで、従業員からのインボイス回収といった煩雑な業務を回避できます。ただし、帳簿には所定の事項を正確に記載する必要がある点に留意してください。

2. 出張旅費規程の整備の重要性

国内出張費が「通常必要である」と客観的に証明するため、出張旅費規程を整備・運用することが極めて重要です。税務調査の際にも、規程に基づいて運用されている事実は、経費の妥当性を示す強力な根拠となります。規程が未整備の場合は、速やかに作成することをお勧めします。

3. 所得税と消費税の取扱いの区別を徹底する

特に通勤手当の処理において、所得税と消費税のルールを混同しないよう、改めて注意してください。給与計算システムの設定と、会計システムへの入力がそれぞれ正しいルールに基づいているか、一度確認することが望ましいでしょう。

これらの税務ルールは、法令や通達に基づいて定められています。税制は改正される可能性もあるため、常に国税庁のウェブサイトなどで最新の情報を確認する習慣を身につけることが、専門家としての信頼性を高める上で不可欠です。

【根拠法令等】 消法30、消令49、消規15の4、消基通11-6-4、11-6-5

ガイド:Q&A

問1: 役員や使用人に支給される国内出張の旅費、宿泊費、日当は、消費税法上どのように取り扱われますか?

国内の出張または転勤のために役員や使用人に支給された出張旅費、宿泊費、日当は、課税仕入れとして扱われます。これにより、事業者は支払った消費税額を控除することができます。

問2: 国内出張旅費などが課税仕入れとして認められるためには、どのような条件を満たす必要がありますか?

国内出張旅費などが課税仕入れとして認められるためには、支給した金額が「その旅行について通常必要であると認められる部分」であることが条件となります。この範囲内の金額が課税仕入れの対象となります。

問3: 海外への出張または転勤のために支給される旅費、宿泊費、日当の原則的な取り扱いはどのようになりますか?

海外への出張または転勤のために支給された出張旅費、宿泊費、日当は、原則として課税仕入れにはなりません。これは、消費税が国内の取引を対象とするためです。

問4: 国内出張と海外出張では、なぜ消費税の取り扱いに違いがあるのでしょうか?(資料から推測して回答してください)

資料には明記されていませんが、消費税は国内における商品の販売やサービスの提供を課税対象とする税金です。そのため、国内での移動や宿泊は課税対象(課税仕入れ)となる一方、国外での役務提供は原則として対象外(不課税仕入れ)となるためと考えられます。

問5: 使用人等に支給される通勤手当は、消費税法上どのように扱われますか?

事業者が使用人等に支給する通勤手当は、通勤のために通常必要とする範囲内のものであれば、その全額が課税仕入れになります。これには、通勤定期券などの現物支給も含まれます。

問6: 通勤手当が所得税法上の非課税限度額を超えて支給された場合、消費税の課税仕入れの扱いは変わりますか?

変わりません。通勤手当が所得税法上の非課税とされる金額を超えている場合であっても、消費税法上はその全額が課税仕入れとして扱われます。

問7: この文書で説明されている出張旅費や通勤手当について、事業者が仕入税額控除を受けるためには、どのような保存義務がありますか?

これらの経費について仕入税額控除を受けるためには、一定の事項を記載した帳簿のみを保存することで認められます。

問8: この文書が対象としている税目は何ですか?

この文書が対象としている税目は「消費税」です。

問9: 資料に記載されている関連Q&Aのうち、「出張旅費、宿泊費、日当等」に関連する問番号を一つ挙げてください。

関連するQ&Aとして、問107、問107-2、または問107-3のいずれかを挙げることができます。これらは出張旅費等の具体的なケースについて解説しています。

問10: 通勤手当に関連するQ&Aの問番号は何ですか?

通勤手当に関連するQ&Aの問番号は「問108」です。

コメント