国税庁タックスアンサーの「No.1234 転勤と住宅借入金等特別控除等」について解説します。

解説動画

詳細

住宅ローン控除の適用中に転勤になった場合の取り扱いについて解説します。

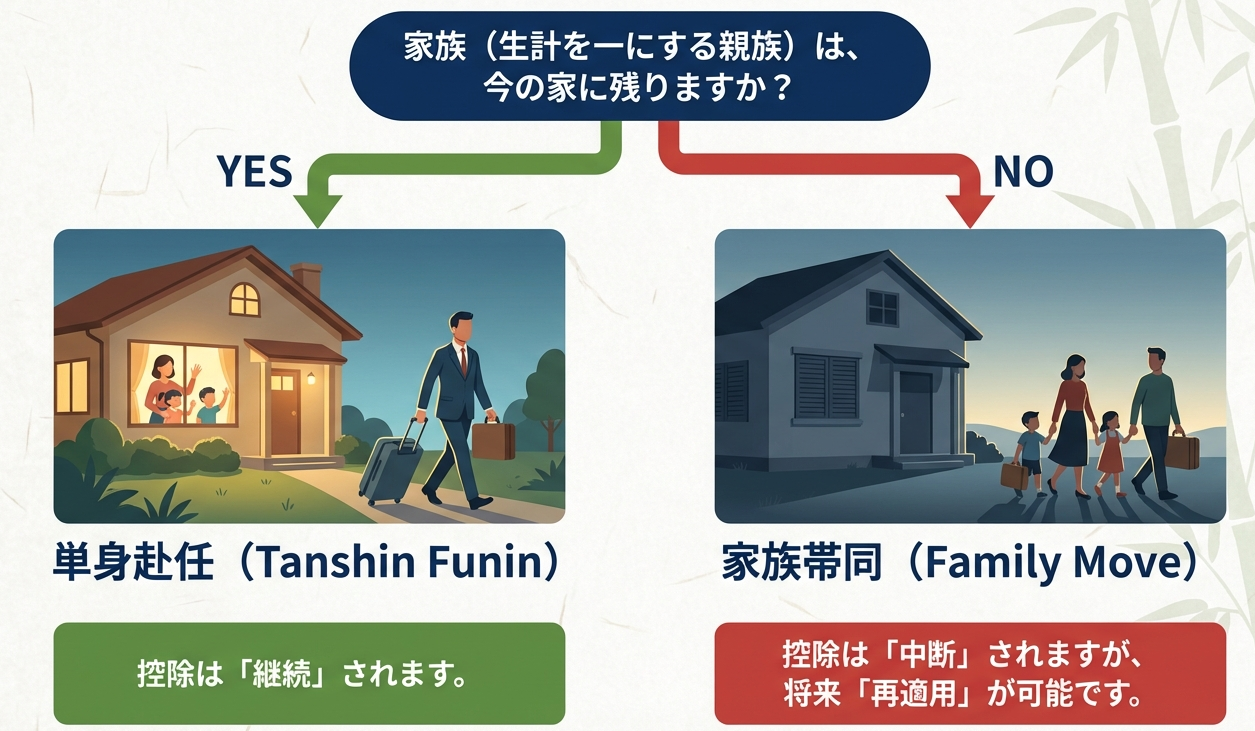

原則として入居し続けることが控除の要件ですが、単身赴任等で家族がその住宅に引き続き住む場合は、本人が住んでいるものとみなされ、引き続き控除を受けられます。

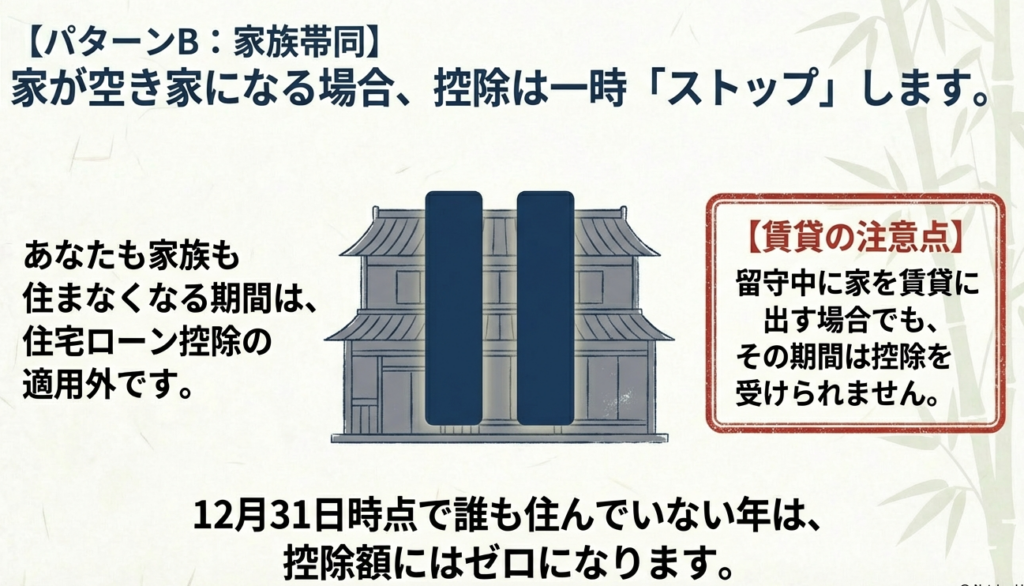

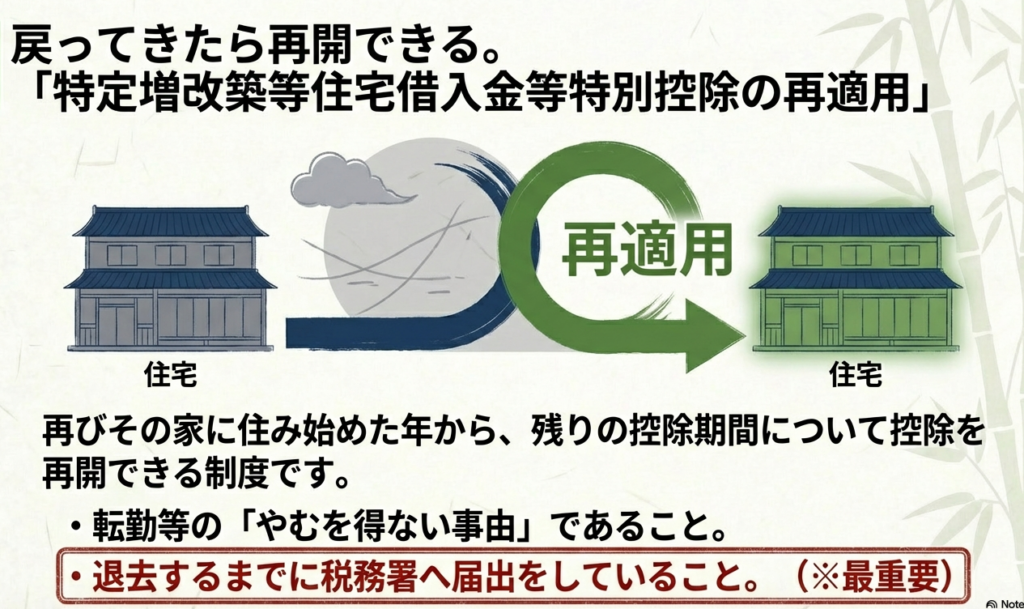

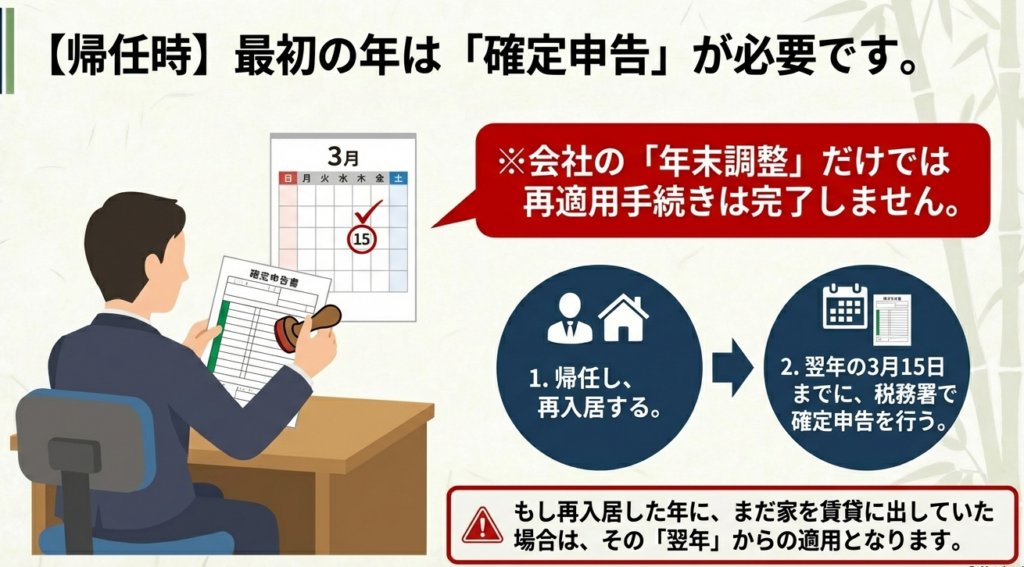

一方、家族全員で引っ越して誰も住まなくなった場合、その期間の控除は受けられなくなります。しかし、転勤等のやむを得ない事情であれば、将来マイホームに戻って再び住み始めた年から、**残りの期間について控除の「再適用」**を受けることが可能です。

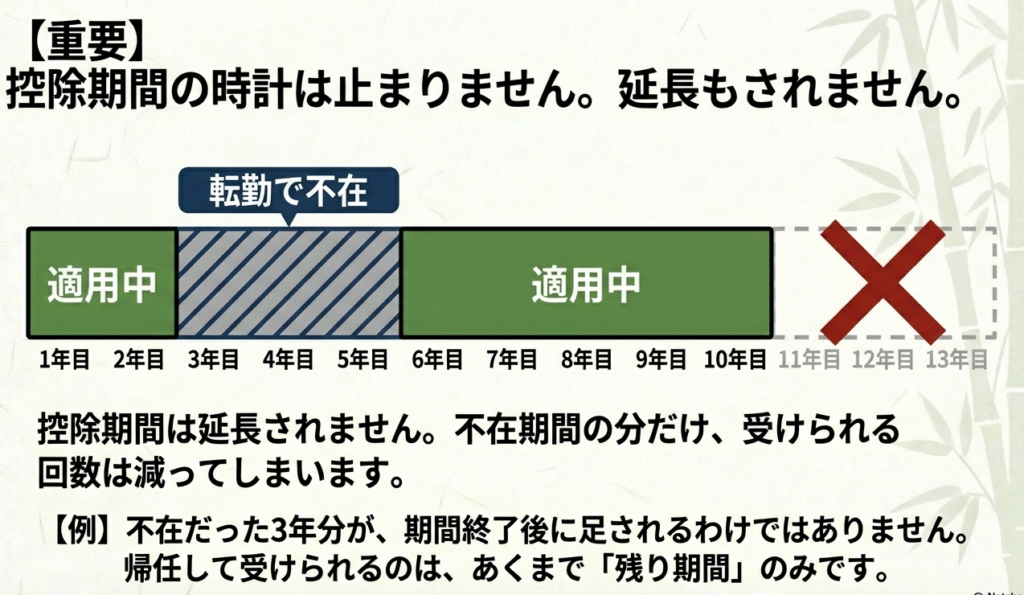

注意点として、住んでいなかった期間の分だけ控除期間が延長されるわけではありません。また、再適用を受けるには、引っ越し前(居住しなくなる日まで)に税務署へ所定の届出書を提出し、戻ってきた年に確定申告をするなどの手続きが必要です。

スライド解説

解説:転勤時における住宅借入金等特別控除の取扱い

1. はじめに:本制度が実務において重要である理由

住宅借入金等特別控除(以下、住宅ローン控除)の実務において、我々税理士事務所が最も警戒すべきは「居住要件」の断絶です。

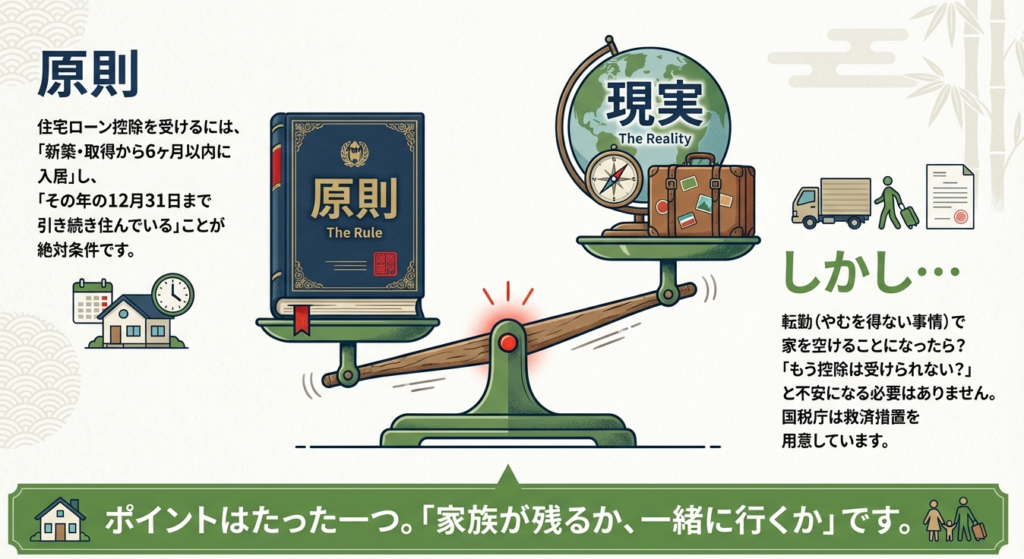

周知の通り、この控除は「12月31日時点で本人が居住していること」を原則としています。しかし、転勤という抗いようのない事由が発生した際、この原則が大きな足かせとなります。

プロとして肝に銘じておくべきは、これが「点(12月31日)」で判定されるというリスクです。

たとえば、12月30日に家族全員で引越しを完了させてしまえば、その年全体の控除が消失します。我々の役割は、単なる事後処理ではなく、クライアントが転勤の辞令を受けた直後、あるいは引越し準備を始める「前」に介入し、不利益を未然に防ぐリスク管理にあります。

顧問先の財産を守るための戦略的な武器であることを再認識してください。

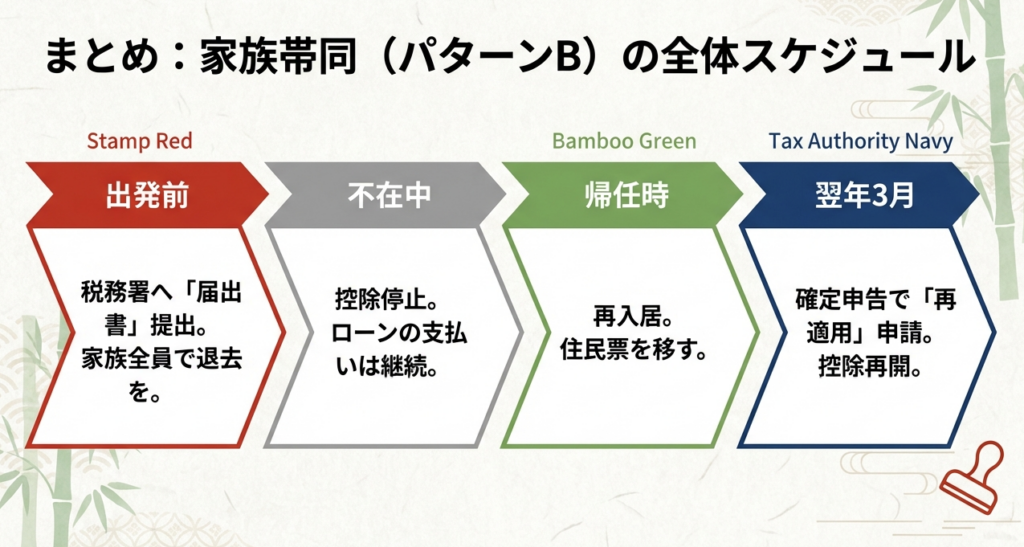

2. 結論:転勤時の処理パターンの全体像

実務上、転勤時の対応は「誰が残り、どのような所得があるか」で決まります。まずは、以下の判断マトリックスを頭に叩き込んでください。

| 状況(シチュエーション) | 控除適用の可否 | 実務上のエッセンス(So What?) |

|---|---|---|

| 1. 単身赴任(国内) | 継続可能 | 家族の居住があれば「居住継続」とみなされる。 |

| 1-2. 単身赴任(国外/非居住者) | 条件付き継続 | 国内源泉所得(給与・不動産等)がある年のみ適用可。※H28.4以降取得 |

| 2. 家族全員で転居(将来再居住) | 再居住時から再開 | 出国中は停止。戻った後の「残存期間」のみ再適用。事前の届出が必須。 |

| 3. 入居前に転勤命令 | 条件付きで適用可 | 家族が6か月以内に入居すればOK。事前の届出は不要だが、帰国時に証明が必要。 |

アドバイス:

「単身赴任なら基本は継続、家族全員なら一旦停止」という原則に加え、近年増えている「国外転勤時の国内源泉所得の有無」が、プロとしての判断の分かれ目となります。

3. 詳細解説:転勤等における例外規定のポイント

それぞれのケースについて、具体的な適用ロジックを解説します。

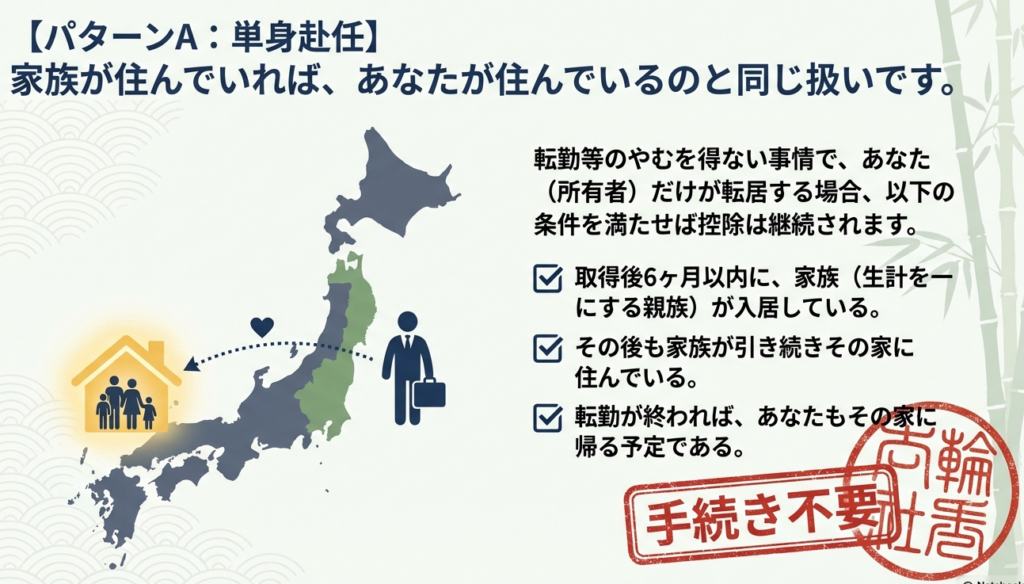

(1)単身赴任等のケース(居住とみなすロジック)

所有者が転勤等で離れて暮らしていても、配偶者や扶養親族が引き続きその家に住んでおり、事情解消後に所有者も戻ることが認められるなら、所有者本人が「引き続き居住している」ものとみなされます。

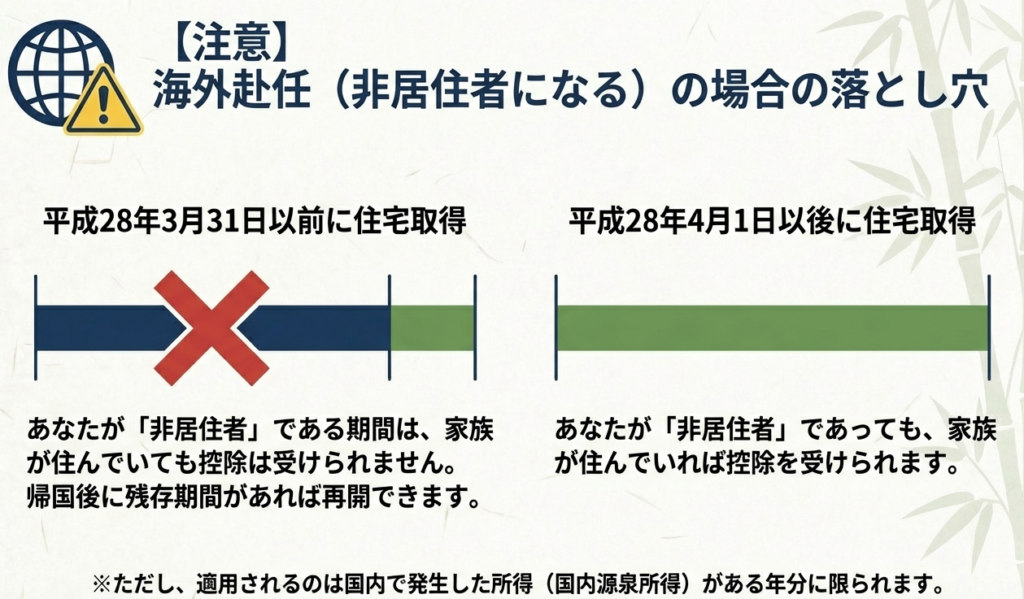

• 国外転勤(非居住者)の重要ルール(平成28年4月以降取得の場合)

非居住者であっても、家族が居住していれば控除を受けられますが、ここに大きな落とし穴があります。その年に「総合課税の対象となる国内源泉所得(日本国内での給与、家賃収入等)」が1円もなければ、その年は控除を受けられません。海外給与のみのクライアントの場合、控除が受けられない可能性があることを必ず確認してください。

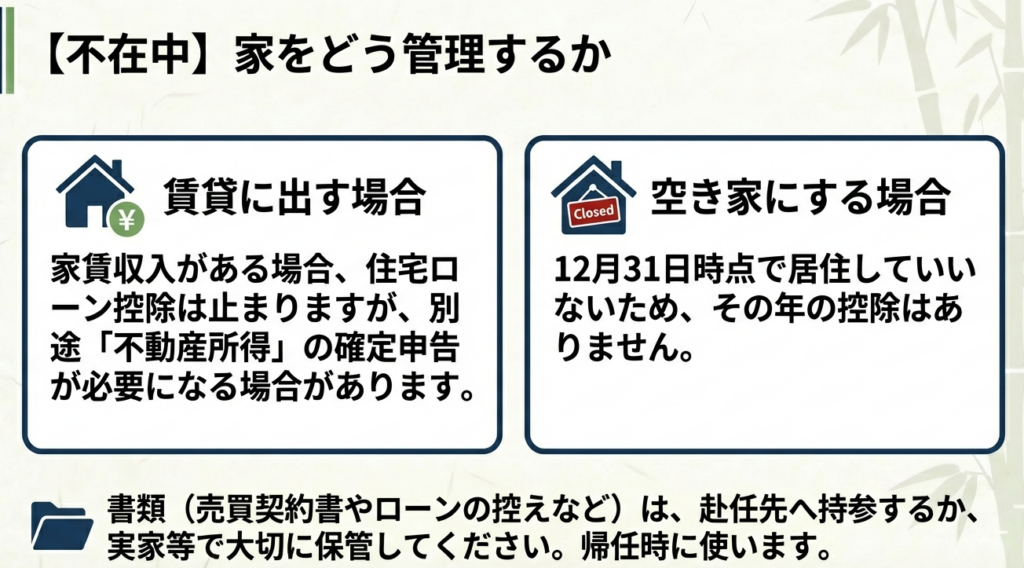

(2)家族全員で転居し、後に再居住するケース

この場合、家を空けている期間の控除は受けられません。

• 「賃貸」に出した場合の罠

家を空けている間に他人に貸し出した場合、再居住した「その年」は控除を受けられません。適用が再開されるのは「その翌年」からです。例えば12月に帰国して入居しても、11月まで賃貸に供していれば、その年の控除はゼロです。これはクライアントへの説明漏れが非常に多いポイントです。

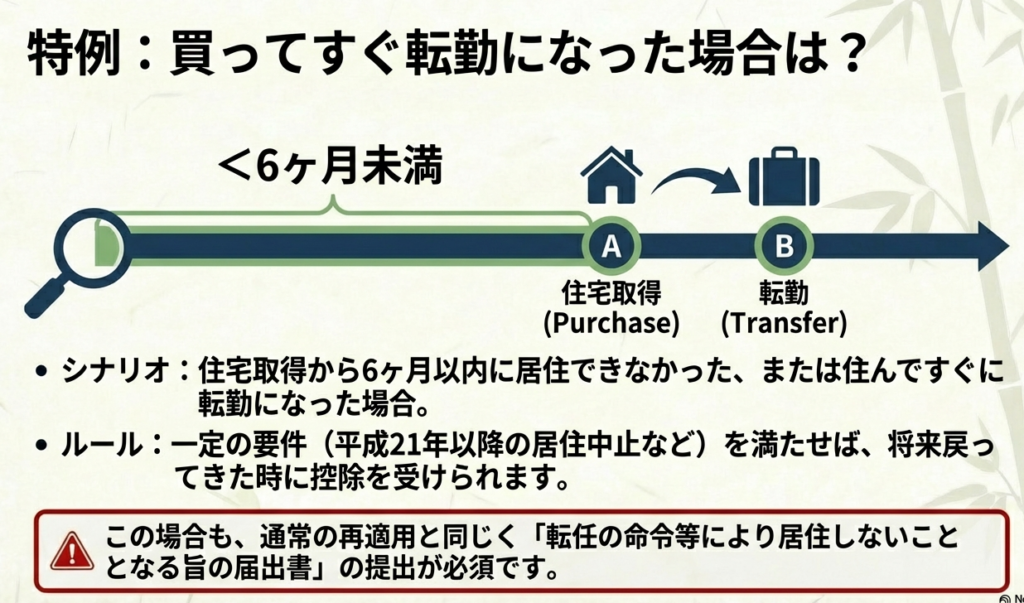

(3)入居前の転勤(未入居のままの転任)

住宅取得から6か月以内に転勤が決まり、本人が一度も住めないケースです。

本人が不在でも「家族が6か月以内に入居」すれば、やむを得ない事情によるものとして、帰国後に残存期間の適用が認められます。

4. 手続き:税務署への申告・届出のフロー

手続きの失念は、我々プロにとって重大なミスです。状況によって必要なアクションが異なります。

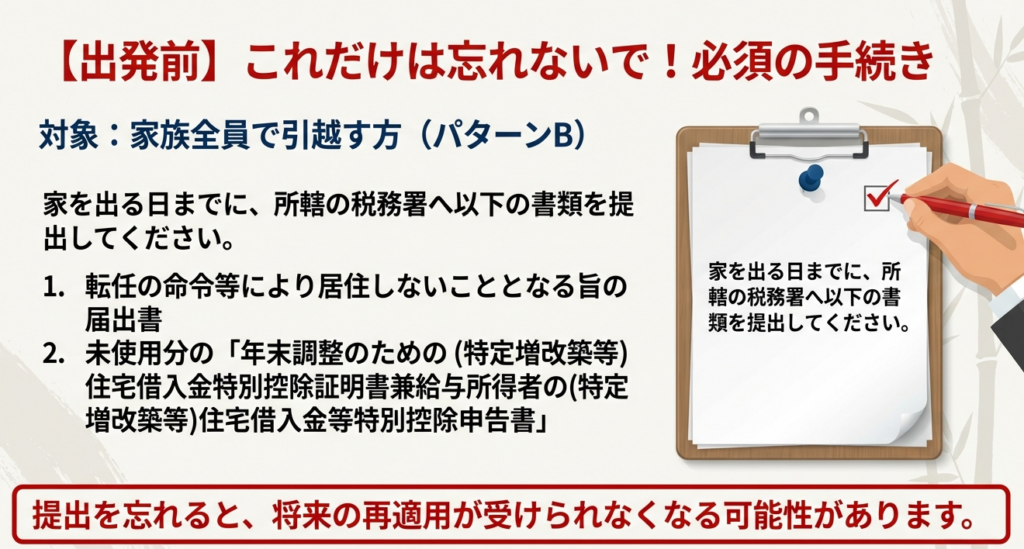

ケース:現在適用中で、家族全員で転居する場合

転居前(出国前)までに以下の手続きを完了させなければなりません。

1. 「転任の命令等により居住しないこととなる旨の届出書」の提出

2. 未使用の「証明書兼申告書」の返納

なぜ返納が必要か:

税務署はこれを受け取ることで、控除の一時停止を把握します。返納を怠ると、再居住時の修正発行がスムーズにいかず、クライアントに余計な負担をかけることになります。確実に回収・提出してください。

ケース:入居前に転勤が決まり、まだ一度も適用を受けていない場合

• 転居前の手続き: 不要です(一度も居住していないため、届出の対象になりません)。

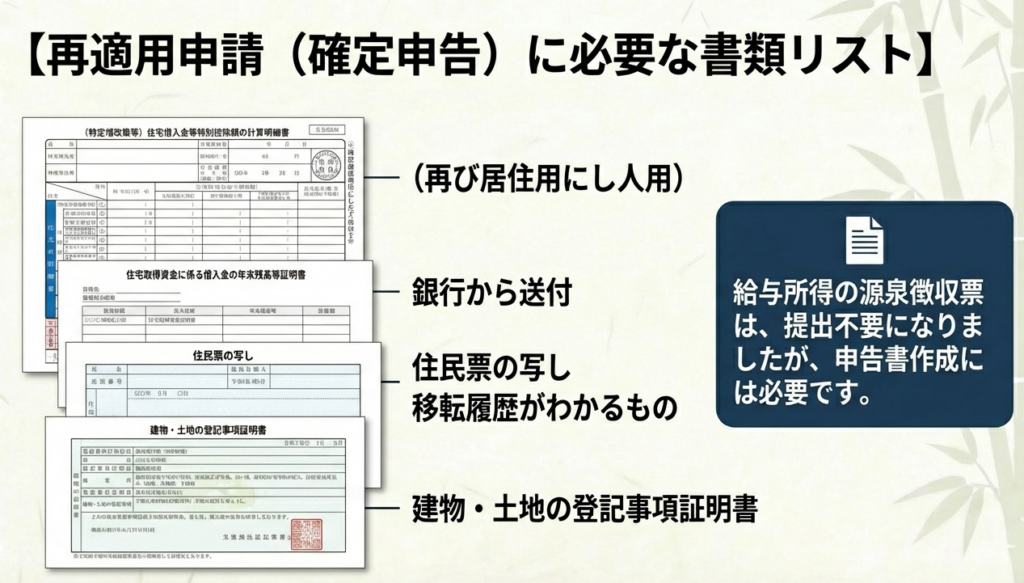

• 再居住(帰国)時の手続き: 最初の確定申告時に、通常の書類に加え、以下の書類が必須となります。

「転任命令等のやむを得ない事由を明らかにする書類」

(例:勤務先が発行する転勤命令書の写し等。これを紛失していると適用の立証が困難になります。)

5. まとめ:実務での運用上の注意点

最後に、ベテランの視点から特に見落としやすい「勘所」を伝えます。

1. 「控除期間の延長」は1日たりともされない

再適用とは、あくまで「当初の10年(または13年)という枠」の中で、空いた期間を飛ばして残存分を使うだけの制度です。10年間のうち5年間海外にいれば、受けられる控除は通算5年分だけです。再居住後のライフプランニングの際、この事実は必ず伝えてください。

2. 年末(12月31日)の居住実態の徹底確認

「単身赴任の予定だったが、急遽家族も一緒に引っ越すことになった」という変更が年末に起きることは珍しくありません。12月31日時点での居住実態が、その年の申告可否の絶対的な分岐点です。

3. ヒアリングの第一声

クライアントから「転勤」の二文字が出たら、即座に「ご家族の居住予定」と「再び戻ってくる意思(再居住の意思)」を確認してください。これがなければ、どの特例も適用できません。

住宅ローン控除の転勤特例は、手続き一つで数百万円の減税メリットが左右される世界です。皆さんの正確な知識と細やかな管理こそが、事務所の信頼を支えます。

共に、プロとして最善の業務を遂行しましょう。

ガイド:Q&A

問題 1: 住宅借入金等特別控除を適用するための基本的な「居住要件」について、入居時期と年末時点の状態の観点から説明してください。

住宅の取得等の日から6か月以内に居住の用に供し、かつ、その年の12月31日まで引き続きその者の居住の用に供していることが必要です。この要件を満たすことで、原則として住宅借入金等特別控除等の適用が可能となります。

問題 2: 転勤により所有者が単身赴任となった場合でも、控除の適用が継続されるための条件を述べてください。

配偶者や扶養親族など生計を一にする親族が引き続きその家屋に居住しており、転勤等のやむを得ない事情が解消した後は所有者が共に居住すると認められることが条件です。この場合、所有者が引き続き居住しているものとして取り扱われます。

問題 3: 平成28年3月31日以前に住宅取得等をした者が国外転勤となった場合、非居住者期間中の控除の取扱いはどのようになりますか。

制度の適用対象者が「居住者」に限られているため、国外転勤による非居住者期間中は適用がありません。ただし、帰国後にその家屋に親族と共に居住し、年末まで引き続き居住した場合には、残存控除期間について適用を受けることができます。

問題 4: 平成28年4月1日以後に住宅取得等をした者が国外転勤となった場合、控除を受けるための条件を説明してください。

所有者が非居住者であっても、生計を一にする親族がその家屋に年末まで引き続き居住していれば適用可能です。ただし、その年分において給与所得や国内不動産所得など、総合課税の対象となる国内源泉所得がある場合に限られます。

問題 5: 既に控除を受けていた者が家族と共に転居し、その後再びその家屋に居住し始めた場合、控除の再適用を受けるための基本的な要件を2つ挙げてください。

「勤務先からの転任の命令その他これに準ずるやむを得ない事由があること」および「家屋を居住の用に供しなくなる日までに、一定の手続きを行っていること」のすべてを満たす必要があります。

問題 6: 住宅を居住の用に供した年の12月31日までに、転勤により家族と共に転居した場合の再適用の取扱いについて、控除期間の観点から説明してください。

当初の取得から6か月以内に一度居住の用に供しており、平成21年1月1日以降にやむを得ない事由で転居した場合、再び居住の用に供した日の属する年(またはその翌年)以降、残存控除期間について適用を受けることができます。

問題 7: 控除の再適用を受ける際、再入居した年にその家屋を賃貸の用に供していた場合、いつから控除を再開できますか。

再び居住の用に供した年において、その家屋を賃貸の用に供していた場合には、その年の翌年以後から、残存控除期間につき控除の(再)適用を受けることができます。

問題 8: 既に控除の適用を受けている者が転勤で転居する際、税務署に提出すべき書類を2つ挙げてください。

「転任の命令等により居住しないこととなる旨の届出書」と、税務署から交付を受けている場合は未使用分の「年末調整のための住宅借入金等特別控除証明書兼給与所得者の住宅借入金等特別控除申告書」を提出する必要があります。

問題 9: 住宅取得後、入居後最初の12月31日までに転勤で転居する場合、転居時に必要な税務署への手続きについて述べてください。

居住の用に供した年の12月31日までに家族と共に転勤等で転居する場合、その家屋を居住の用に供しなくなる日までに必要な手続きは特にありません。再入居時に必要な書類を添付して確定申告を行うことになります。

問題 10: 転勤等の理由で一時的に居住しなくなった期間がある場合、住宅借入金等特別控除の控除期間は延長されますか。

控除期間は延長されません。したがって、再び居住の用に供した際に住宅借入金等特別控除等の適用または再適用を受けることができるのは、当初の控除期間内に残存期間がある場合に限られます。

コメント