国税庁タックスアンサーの「No.1237 離婚による財産分与で居住用家屋の共有持分を追加取得した場合の住宅借入金等特別控除について」について解説します。

解説動画

詳細

離婚に伴う財産分与により、マイホームの共有持分を追加取得した場合の「住宅ローン控除」の取り扱いについて解説します。

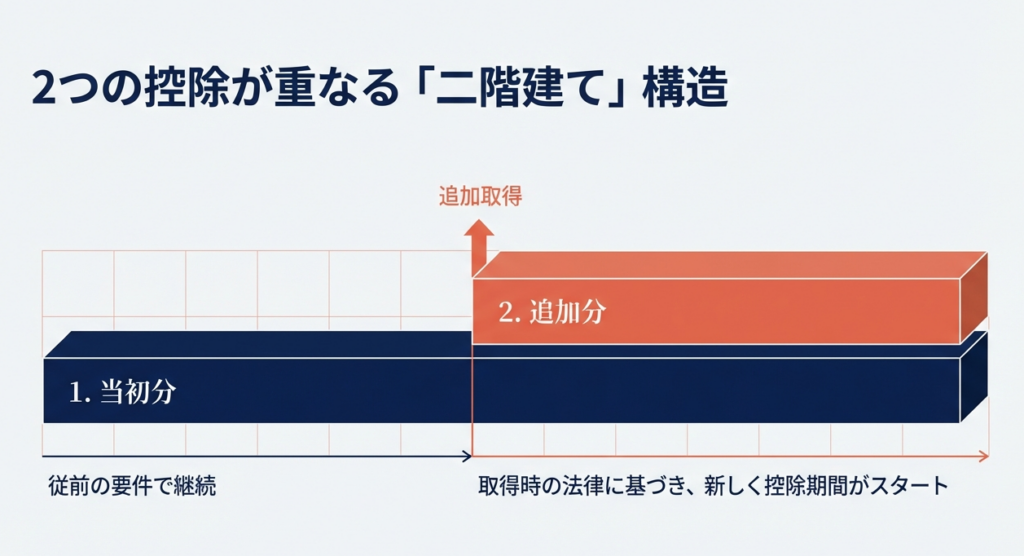

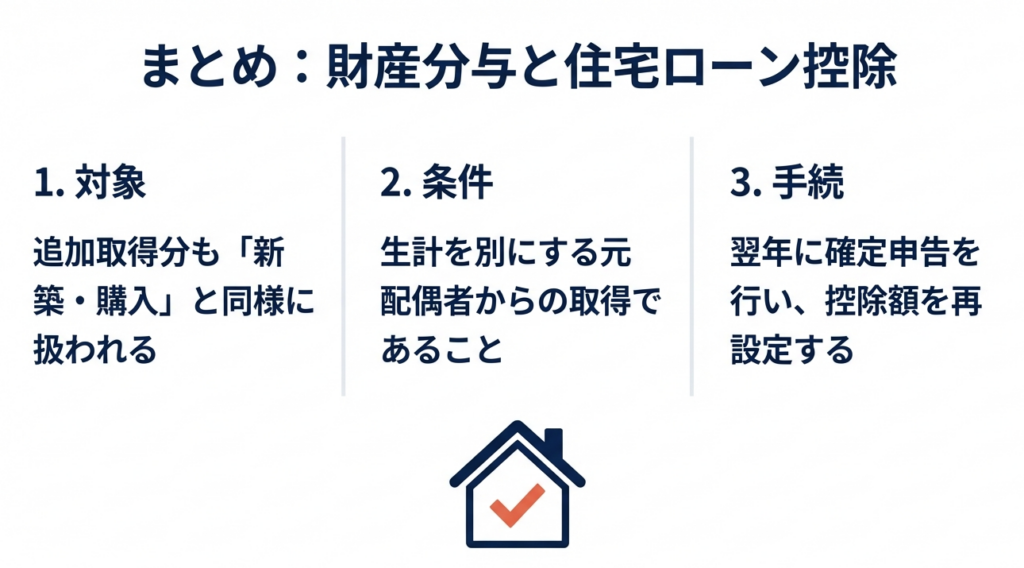

財産分与によって共有持分を追加で取得した場合、控除の適用においては「新たに家屋を取得したもの」として扱われます。したがって、追加取得の際に一定の住宅ローンを利用するなどの要件を満たしていれば、「当初から保有していた持分」と「新たに追加取得した持分」のいずれについても控除の適用を受けることが可能です。

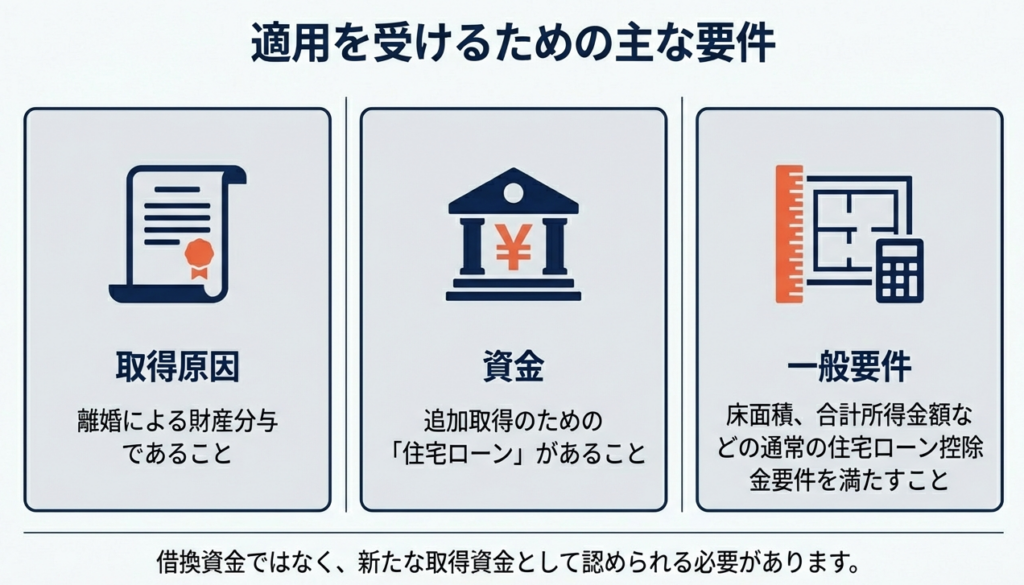

注意点として、取得時およびその後も生計を一にしている親族等からの取得は控除の対象外となります。

また手続きに関して、持分の追加取得によって住宅ローン控除額が当初申告した内容と異なってくるため、改めて所轄税務署へ確定申告を行う必要がある点にご注意ください。

スライド解説

解説:離婚に伴う財産分与と住宅ローン控除の再適用に関する実務

1. はじめに:本通達が実務において持つ戦略的重要性

皆さん、日々の業務お疲れ様です。今日は、離婚という人生の大きな転機に直面されているクライアントを支えるために、非常に重要な「住宅ローン控除の再適用」についてお話しします。

離婚に伴う不動産の共有持分取得は、単なる名義変更の手続きではありません。これはクライアントの将来にわたるキャッシュフローを左右する、極めて戦略的な税務判断なのです。

住宅ローン控除は通常10年から13年という長期間にわたって適用されるため、ここで適切な助言ができるかどうかで、クライアントが手にする還付金の総額には数十万、場合によっては数百万円単位の差が生じることもあります。

このようなデリケートな場面で、私たちが税務上の不利益を確実に回避し、新たな生活のスタートを支えることは、プロフェッショナルとしての介在価値そのものです。「あの時、会計事務所が適切に動いてくれたから助かった」という信頼は、こうした緻密なルールの周知から生まれます。

まずは、国税庁が示す指針に基づき、このケースが税務上どのように定義されているのか、その結論から確認していきましょう。

なお、本解説は令和7年4月1日現在の法令等に基づいています。

2. 結論:財産分与による持分取得時の税務上の取り扱い

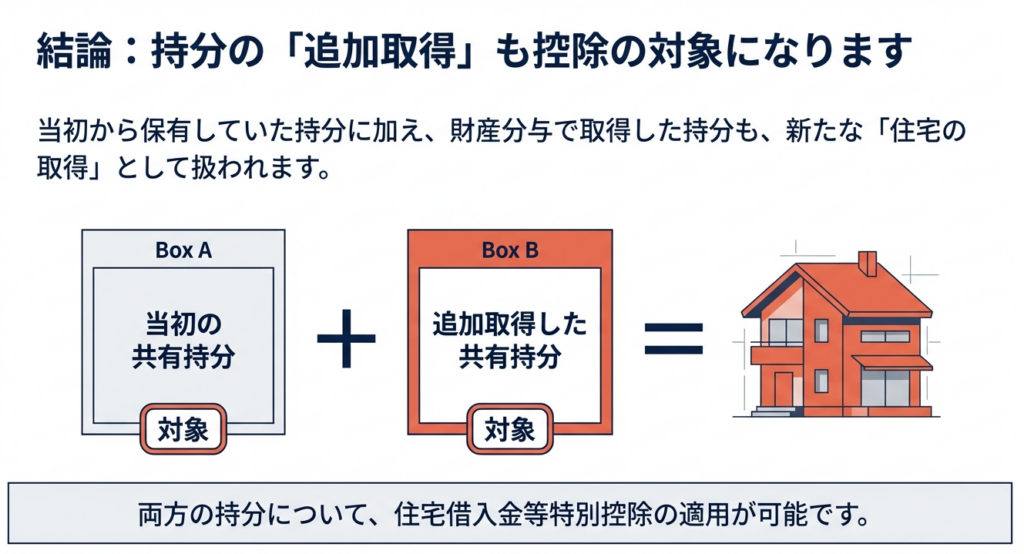

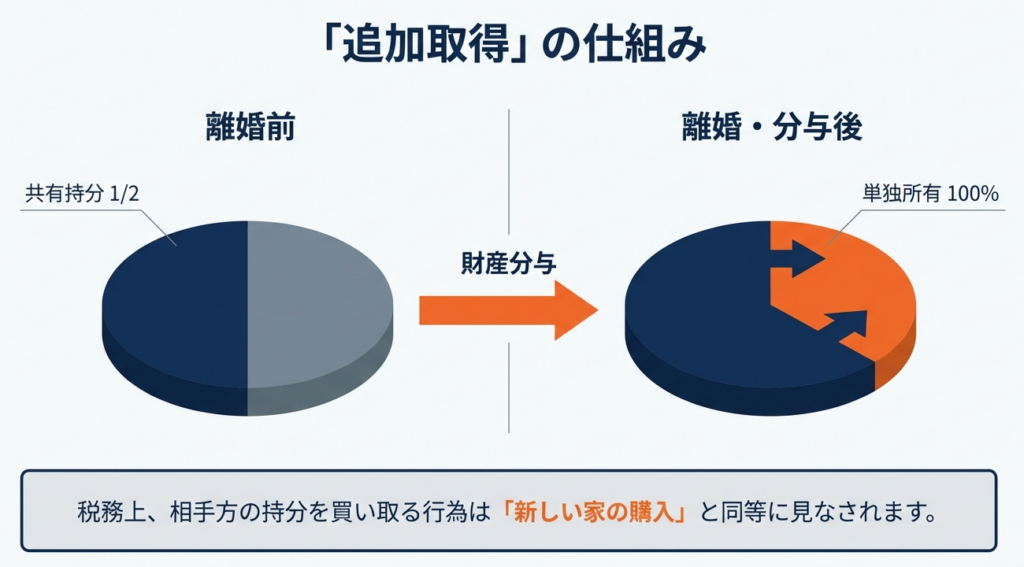

離婚による財産分与で居住用家屋の共有持分を追加取得した場合、税務上は「新たに家屋を取得したもの」として取り扱われます。たとえ、すでにその家屋に住んでいたとしても、法的には新しい持分を「取得」したというフィクション(擬制)を用いることで、控除の道を開いているのです。

これは、税務上の恩恵を最大限に活用できる、非常にポジティブな解釈なのですよ。この取り扱いにより、以下の両方の持分が住宅ローン控除の対象となり得ます。

- 当初から保有していた共有持分(引き続き居住している場合)

- 財産分与によって新たに追加取得した共有持分

つまり、適切な手続きを踏めば、家屋全体の持分に対して控除を適用し続ける、あるいは適用範囲を広げることが可能なのです。

皆さんは、クライアントに対して「共有持分の追加取得は、住宅ローン控除の再適用のチャンスである」と自信を持って伝えてください。

ただし、これを実現するためには、借入金の状況や取得相手との関係性など、いくつかのハードルを越える必要があります。次のセクションで、実務上のポイントを深掘りしましょう。

3. 詳細解説:制度適用のポイントと法的根拠

この制度は、生活基盤の変化に伴う経済的負担を軽減しようという趣旨で設けられています。実務担当者として皆さんが特に注目すべき変数は、「追加取得した持分に対応する新たな借入金があるか」と「取得時の生計の状況」の2点です。

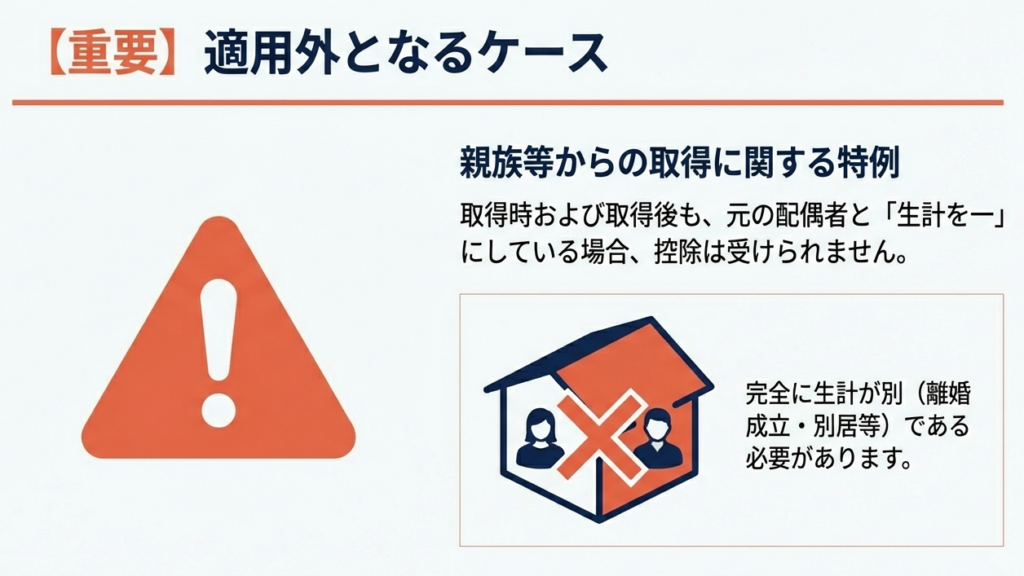

「生計を一にする親族等からの取得」に関する除外規定

実務上の最大の「落とし穴」は、生計を一にする親族等からの取得制限です。

財産分与であっても、「追加取得した時点」で自己と生計を一にしており、かつ「取得後も引き続き」生計を一にしている親族等から取得した場合は、住宅ローン控除の対象外となります。

この規定の意図は、同一家計内での形式的な持分移転によって控除を不正に受けることを防ぐ点にあります。言い換えれば、離婚によって名実ともに生計が別れた状態での財産分与でなければ、この恩恵は受けられないということです。

手続き上の留意点

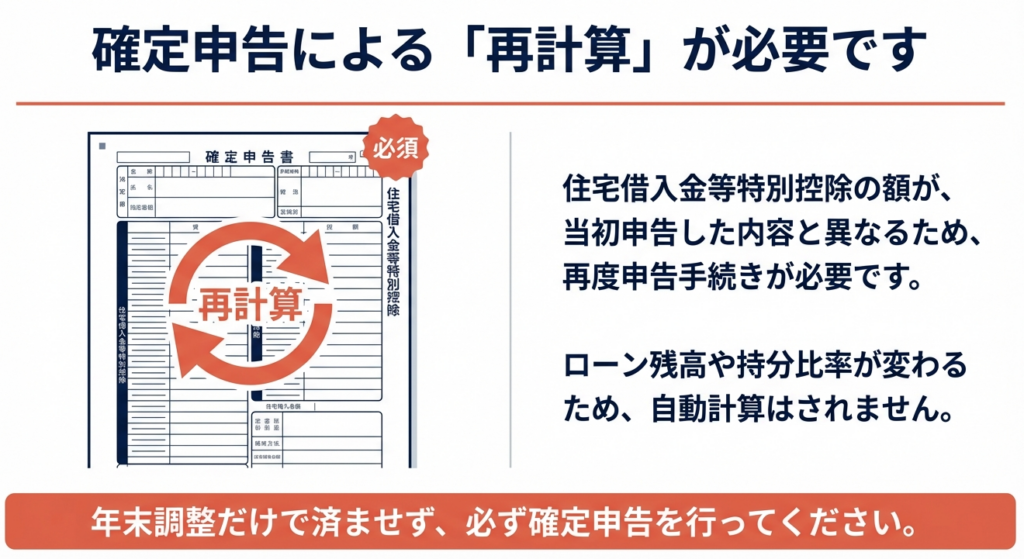

住宅ローン控除の額が、当初の確定申告で申告した内容(持分割合など)から変更になるため、再度、確定申告(還付申告等)が必要になります。

クライアントは「すでにローン控除は受けているから」と油断しがちですが、この再申告を忘れると追加取得分の控除が受けられません。案内漏れがないよう徹底してください。

適用可否の整理表(令和7年4月1日現在法令準拠)

| 項目 | 適用対象となるケース | 適用対象外となるケース |

|---|---|---|

| 取得の形態 | 離婚による財産分与 | 親族間等での形式的な譲渡 |

| 生計の状況 | 取得時・取得後に生計が別である | 取得時または取得後に生計を一にしている |

| 借入金の条件 | 追加取得分に対応する一定の借入金がある | 追加取得分に対応する借入金がない |

| 実務上の処理 | 再度の確定申告が必要 | (適用なし) |

4. まとめ:実務における具体的な確認事項とアドバイス

本制度を実務に落とし込む際、最も注意すべきリスク管理のポイントは「生計を一にしているかどうかの実態判定」です。

税務署は、形式的な離婚日だけでなく、実際の居住実態を厳しく見ています。例えば、書類上は離婚していても、引越しが遅れてしばらく同居が続いていた時期に持分を移転させてしまうと、「取得時に生計を一にしていた」とみなされ、控除が否認されるリスクが生じます。だからこそ、私たちは単なる書類のチェックだけでなく、一歩踏み込んだヒアリングを行わなければならないのです。

皆さんがクライアントからヒアリングすべき項目を整理しました。

実務ヒアリング・チェックリスト

- 離婚の成立日と、相手方が家を出た(または自分が家を出た)正確な日付はいつか

- 財産分与の協議が調った時点、および持分移転登記の時点で、生計は完全に分離していたか

- 追加取得した持分をカバーするための住宅ローンの借り換えや名義変更は完了しているか(追加取得分に対応する借入金が存在するか)

- 対象となる家屋に、自分自身が引き続き居住し続ける意思と実態があるか

離婚という精神的にも大変な時期にあるクライアントにとって、私たちの正確な知識に基づくアドバイスは、将来の不安を取り除く大きな支えになります。

皆さんがこうした実務の機微を理解し、単なる「税金の計算係」ではなく、クライアントの人生に寄り添う「真のプロフェッショナル」へと成長してくれることを期待しています。

一緒に最善の解決策を見つけていきましょう。

ガイド:Q&A

第1問: 離婚による財産分与で居住用家屋の共有持分を追加取得した場合、住宅借入金等特別控除の適用において、その家屋の取得はどのように扱われますか?

財産分与による共有持分の追加取得は、住宅借入金等特別控除の適用上、新たに家屋を取得したものとして扱われます。これにより、既存の持分と新たな持分の両方が控除の検討対象となります。

第2問: 共有持分を追加取得した後、住宅借入金等特別控除の対象となる範囲はどこまでですか?

当初から保有していた共有持分と、財産分与により追加取得した共有持分のいずれについても、控除の適用を受けることができます。ただし、追加取得分については一定の要件を満たす必要があります。

第3問: 追加取得した共有持分について控除を受けるための、住宅ローンに関する基本的な要件は何ですか?

追加取得した共有持分に係る一定の住宅借入金等の金額を有していることが必要です。また、その他の住宅借入金等特別控除の標準的な要件も満たしていなければなりません。

第4問: 共有持分を追加取得した際、既に当初の確定申告を済ませている場合はどのような手続きが必要ですか?

住宅借入金等特別控除の額が当初の申告内容から変更されるため、再度、確定申告を行う必要があります。適切な控除額を反映させるための重要な手続きです。

第5問: 住宅借入金等特別控除の対象外となる「親族等からの取得」の具体的な条件を説明してください。

追加取得の時点で自己と生計を一にしており、取得後も引き続き生計を一にしている親族等からの取得は、控除の対象外となります。これは、実質的な取得実態を重視した制限です。

第6問: 本規定に関連する手続きは、どこの機関に対して行う必要がありますか?

納税者の住所地などを管轄する、所轄税務署に対して申告手続きを行う必要があります。書類の提出や相談もここが窓口となります。

第7問: 本規定の対象となる税目は何ですか?

この制度は「所得税」を対象とした税目に関する特例的な措置です。住宅ローンの残高に応じて、所得税額から一定額が控除されます。

第8問: この控除制度の根拠となっている主な法令を挙げてください。

主な根拠法令は、租税特別措置法(措法)第41条および第41条の2です。あわせて、施行令第26条や施行規則第18条の21などが適用されます。

第9問: 追加取得の要件を満たしている場合、当初から保有していた共有持分はどう扱われますか?

当初から保有していた共有持分についても、追加取得した持分と同様に引き続き住宅借入金等特別控除の適用を受けることが可能です。これらは合算して検討されます。

第10問: 国税に関する不明点がある場合、どのような窓口で相談が可能ですか?

国税局電話相談センターなどで電話相談を受け付けています。国税庁ウェブサイトの「税についての相談窓口」から詳細な連絡先を確認できます。

コメント