国税庁タックスアンサーの「No.1182 高齢者を扶養している人が受けられる配偶者控除や扶養控除」について解説します。

解説動画

詳細

高齢者を扶養している人が受けられる所得税の配偶者控除および扶養控除について解説します。

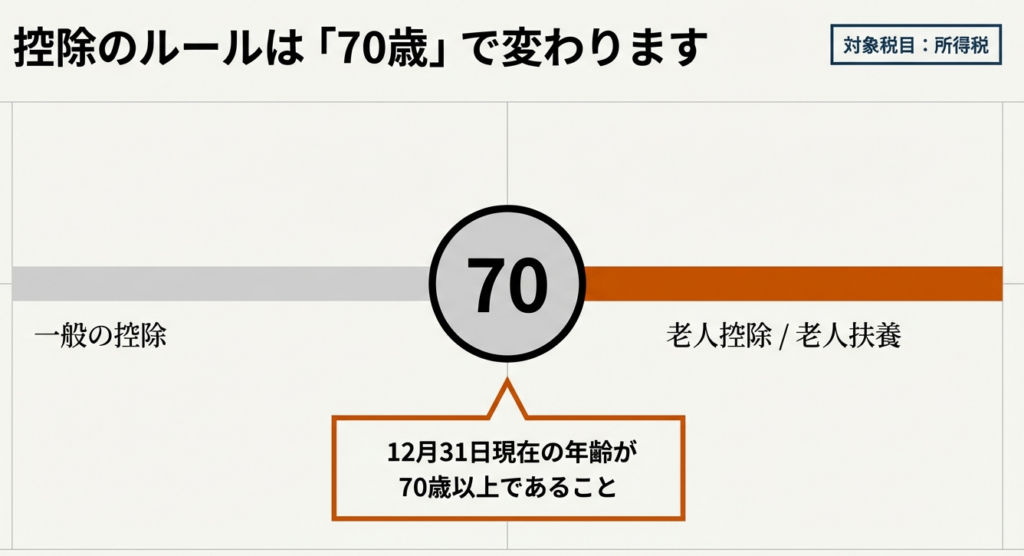

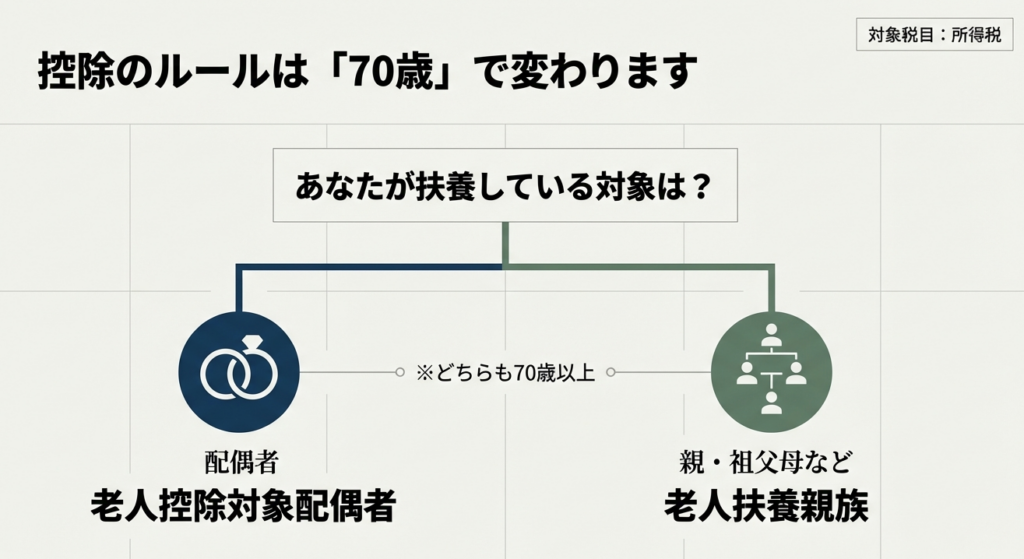

対象となるのは、その年の12月31日現在で年齢が70歳以上の控除対象配偶者や控除対象扶養親族です。

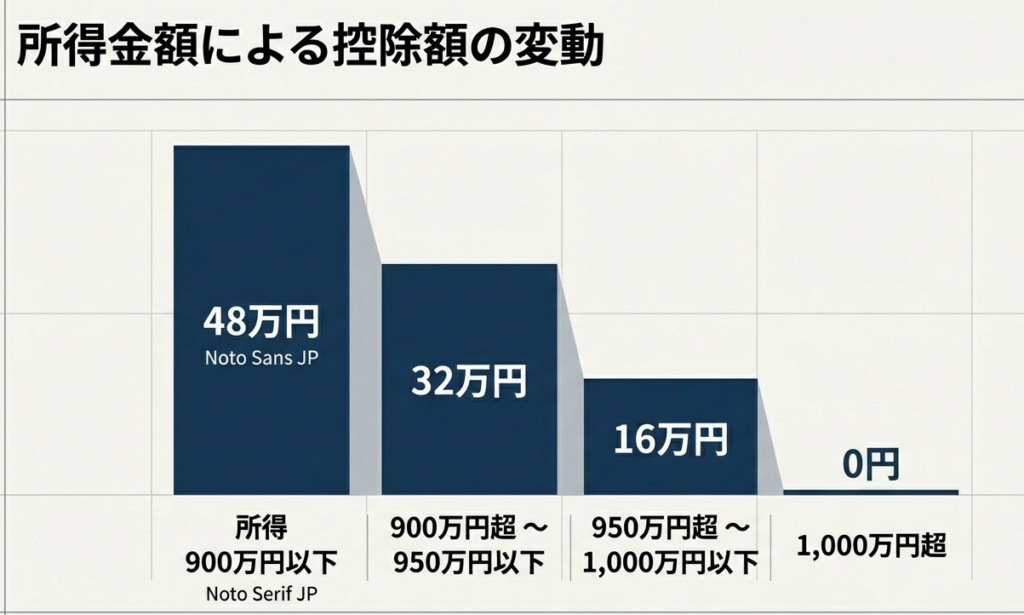

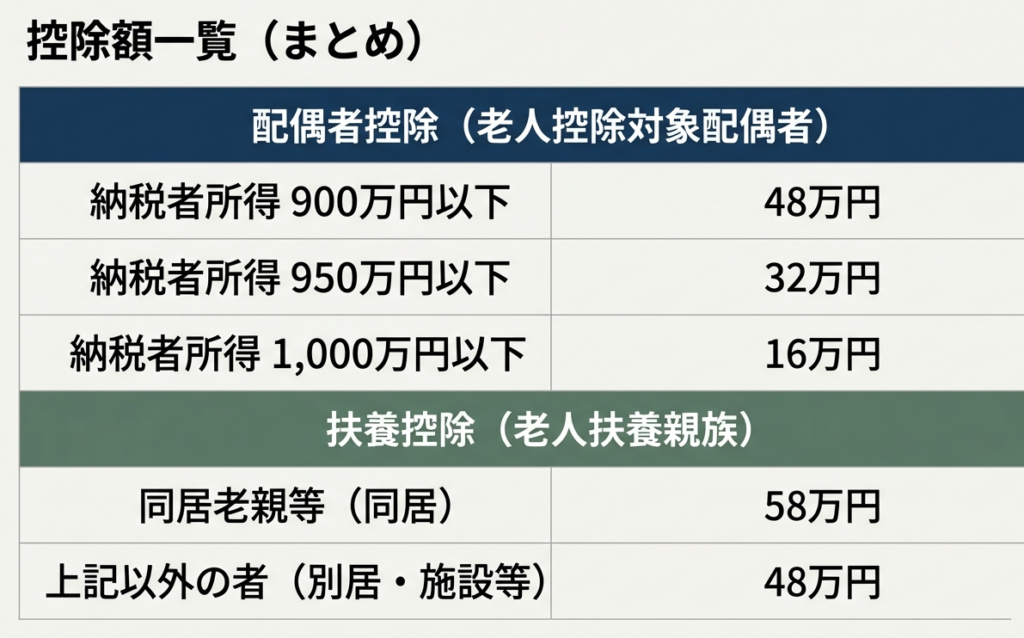

【配偶者控除額(老人控除対象配偶者)】

納税者本人の合計所得金額によって控除額が以下の3段階に分かれます。

・900万円以下:48万円

・900万円超950万円以下:32万円

・950万円超1,000万円以下:16万円 (※平成29年分以前の控除額は、一律48万円でした。)

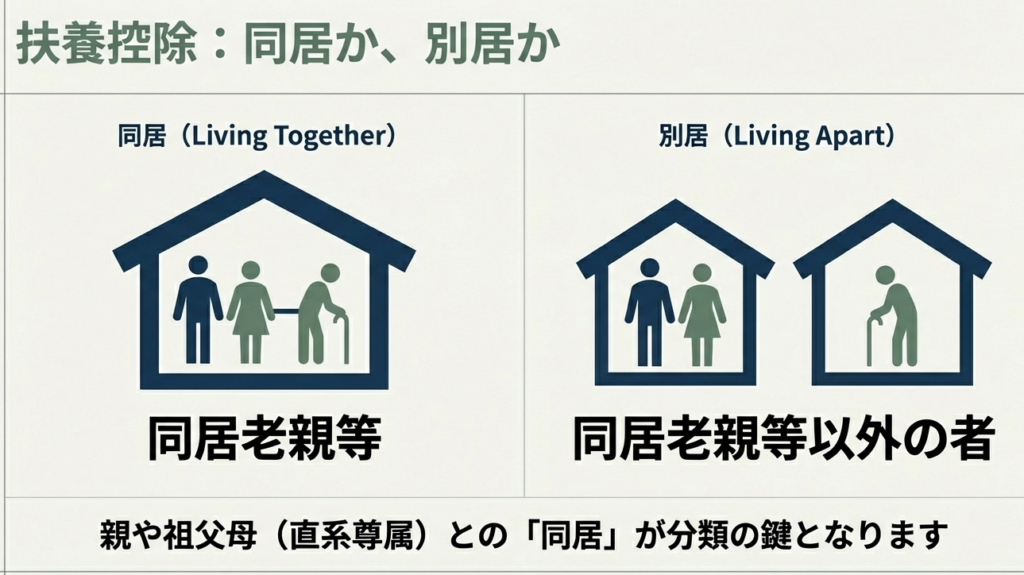

【扶養控除額(老人扶養親族)】

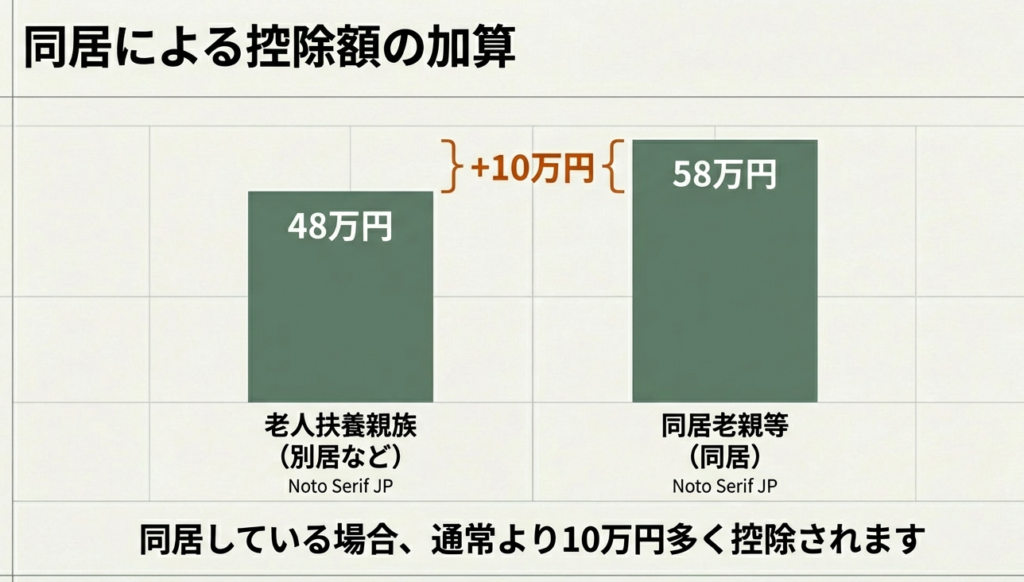

同居の有無等の区分によって控除額が異なります。 ・同居老親等:58万円 ・同居老親等以外の者:48万円

このように、ご自身の所得額や、扶養する高齢者との同居状況によって適用される控除額が変動します。

スライド解説

解説:高齢の親族を扶養する場合の配偶者控除・扶養控除の実務

1. 導入:実務における「高齢者扶養」の重要性

皆さん、日々の業務お疲れ様です。今回は、高齢の親族を扶養されているクライアントへの対応について、その実務的な急所を整理しておきましょう。

高齢者扶養の適正な処理は、単なる「記帳代行」の域を超えた、極めて高い戦略的価値を持っています。老人扶養親族(同居老親等)の控除額は58万円と大きく、節税効果が高いだけでなく、この確認作業を通じてクライアントの家族構成や生活実態を深く把握できるからです。

こうした情報は、将来的な相続対策や家族信託の提案といった、より高度な資産管理相談の端緒となります。

納税者の方から「この事務所は自分たちの家族の将来まで見据えてくれている」という信頼を勝ち取るためにも、まずは基本となる控除額の判定ルールを正確にマスターしていきましょう。

2. 結論:適用される控除額の全体像

高齢者(その年の12月31日現在の年齢が70歳以上の方)を扶養する場合、控除額は「納税者本人の所得」や「親族との同居の有無」によって決まります。

国税庁のタックスアンサー「No.1182」に基づき、実務で用いる判定基準を以下の表にまとめました。

老人控除対象配偶者の控除額一覧

納税者本人の合計所得金額が900万円を超えると、控除額が段階的に減少することに注意が必要です。

| 控除を受ける納税者本人の合計所得金額 | 老人控除対象配偶者の控除額 |

|---|---|

| 900万円以下 | 48万円 |

| 900万円超 950万円以下 | 32万円 |

| 950万円超 1,000万円以下 | 16万円 |

老人扶養親族の控除額一覧

配偶者以外の親族(70歳以上)については、同居の有無により以下の区分となります。

| 区分 | 控除額 |

|---|---|

| 同居老親等(納税者やその配偶者の直系尊属と常に同居している場合) | 58万円 |

| 同居老親等以外の者(別居している親族など) | 48万円 |

実務担当者が意識すべき判断フロー

実務においては、まず「生年月日」から年齢要件を確定させることが最優先です。次に、納税者本人の所得が制限額(1,000万円)を超えていないかを確認し、最後に同居の実態をヒアリングして58万円の適用可否を判断するという流れを徹底することが重要です。

それでは、各要件を判定する際の具体的な留意点について深掘りしていきましょう。

3. 詳細解説:老人控除対象配偶者と老人扶養親族のポイント

制度の定義を正確に理解することは、プロとしての判断ミスを防ぐための絶対条件です。以下の3つのポイントは、特に間違いやすいため注意深く確認していきましょう。

- 年齢要件:12月31日現在の年齢と「早生まれ」の判定

控除の対象は「その年12月31日現在の年齢が70歳以上」の方です。例えば、令和6年分の確定申告であれば、昭和30年1月1日以前に生まれた方が対象となります。1月1日生まれの方は、前日の12月31日に年齢が加算されるために対象に含まれます。この「1日違い」による判定ミスは非常に多いため、必ず資料の生年月日を直接確認することが大切です。 - 配偶者控除の所得制限:臨界点での慎重な見積もり

納税者本人の合計所得金額が900万円(給与収入のみなら1,095万円)を超えると、控除額が減額され始めます。12月時点では不動産所得や譲渡所得が確定していないことも多いため、所得が制限付近にあるクライアントに対しては、例年以上の精度で慎重な所得見積もりを行うことが求められます。 - 同居老親等の定義:配偶者の親や入院の扱い

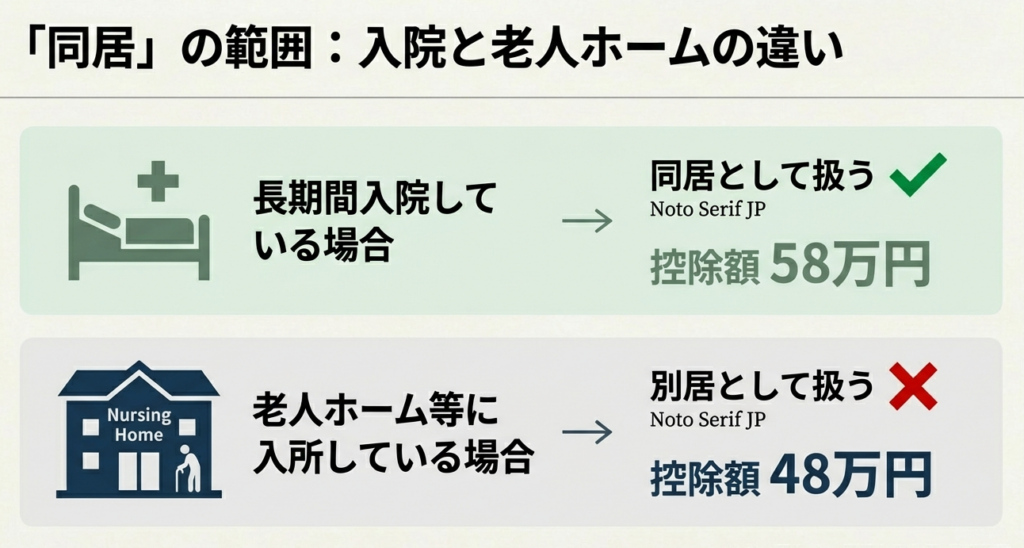

「同居老親等」とは、納税者本人またはその配偶者の直系尊属(父母・祖父母)を指します。「配偶者の両親」であっても、同居していれば58万円の控除が適用できる点は、若手スタッフが見落としやすいポイントです。また、病気療養のため長期間入院している場合は「同居」として継続して扱えますが、老人ホーム等へ入所した場合は原則として「別居」扱いとなります。この「入院か、施設か」という事実は、ヒアリングなしには判明しません。

現場では「いつも通り」という言葉に甘んじず、こうした生活実態の変化を丁寧に聞き取ることが、適正な納税を支える専門家としての腕の見せ所と言えるでしょう。

4. まとめ:実務での注意点とミスの防ぎ方

高齢者扶養の実務で私たちが担保すべき「品質」とは、形式的な入力作業ではなく、客観的な事実に基づいた正確な適用判断です。

最後に、申告書を提出する前に皆さんに必ず実行していただきたいチェックリストをまとめました。

- 客観的な資料による生年月日確認:

住民票や健康保険証、あるいは前年資料等に基づき、12月31日時点の年齢を再計算しましたか。 - 別居親族への仕送り証憑の確認:

別居している親族を扶養に入れる場合、銀行振込の控えや現金書留の受領証など、生活費を負担している客観的な証憑を確認しましたか。 - 所得制限の再点検:

納税者本人に給与以外の臨時的な所得が発生し、合計所得金額が900万・950万・1,000万円のしきい値を超えていないか確認しましたか。 - 同居・別居の事実関係の整理:

「同居老親等」として58万円を適用する場合、施設入所ではなく入院であること、あるいは一時的な別居ではないことをヒアリングしましたか。

税務実務は、こうした地道な確認の積み重ねによって成り立っています。最初は時間がかかるかもしれませんが、一歩踏み込んで確認する姿勢こそが、皆さん自身の専門性を磨き、ひいてはクライアントの信頼を勝ち取ることにつながります。

皆さんの丁寧な仕事が事務所の信頼を支えています。一緒に頑張っていきましょう。

ガイド:Q&A

問1:この制度における「高齢者」の定義となる年齢基準について説明してください。

対象となる配偶者や扶養親族の年齢は、その年の12月31日現在の年齢が70歳以上である必要があります。この年齢基準を満たすことで、老人控除対象配偶者または老人扶養親族としての区分が適用されます。

問2:老人控除対象配偶者の控除額を決定する、納税者本人の条件は何ですか?

老人控除対象配偶者の控除額は、控除を受ける納税者本人の「合計所得金額」によって段階的に決定されます。所得金額が一定(1,000万円)を超えると控除の適用外となり、金額に応じて控除額が減少する仕組みです。

問3:納税者本人の合計所得金額が900万円以下の場合、老人控除対象配偶者の控除額はいくらになりますか?

納税者本人の合計所得金額が900万円以下であれば、老人控除対象配偶者の控除額は48万円となります。これは、現行の所得区分において設定されている最も高い控除額です。

問4:合計所得金額が950万円を超え1,000万円以下の納税者が受けられる配偶者控除額について述べてください。

合計所得金額が950万円を超え1,000万円以下の納税者の場合、受けられる控除額は16万円に減額されます。所得が900万円から1,000万円の間で段階的に控除額が低くなるよう設定されています。

問5:平成29年分以前の老人控除対象配偶者の控除額は、現在とどのように異なっていましたか?

平成29年分以前においては、現在の制度のような納税者本人の所得金額による段階的な制限はありませんでした。当時は老人控除対象配偶者の区分であれば、一律で48万円の控除額が適用されていました。

問6:老人扶養親族の控除額において、区分を分ける重要な要因は何ですか?

老人扶養親族の控除額は、その親族との「同居の有無等」によって区分されます。同居しているか、あるいは同居していないかによって、適用される控除額に10万円の差が生じます。

問7:「同居老親等以外の者」に該当する老人扶養親族の控除額を答えてください。

同居老親等以外の老人扶養親族、つまり別居している高齢の扶養親族などの場合、控除額は48万円となります。これは老人控除対象配偶者の最大控除額と同額の設定です。

問8:「同居老親等」に該当する場合、控除額はいくらに設定されていますか?

同居を常況としている「同居老親等」に該当する場合、控除額は58万円となります。これは、同居していない老人扶養親族の控除額(48万円)よりも10万円高く設定されています。

問9:長期間入院している親を扶養している場合、控除額の判定における「同居」の扱いはどうなりますか?(関連リンクの内容を参照)

関連する質疑応答事例によると、長期間入院している場合であっても、それが一時的なものとみなされるなど一定の条件を満たせば「同居」の範囲に含まれる可能性があります。詳細は個別の事例判断となりますが、同居の判定は厳格な物理的居住のみに限定されない側面があります。

問10:この控除制度の根拠となっている主な法令を3つ挙げてください。

この制度の主な根拠法令は、所得税法(所法)第2条、第83条、第84条、第85条です。また、租税特別措置法(措法)第41条の16や、平成29年改正法附則第6条も関連する根拠として挙げられます。

コメント