国税庁タックスアンサーの「No.1184 扶養家族に寝たきりの人がいるときの控除額」について解説します。

解説動画

詳細

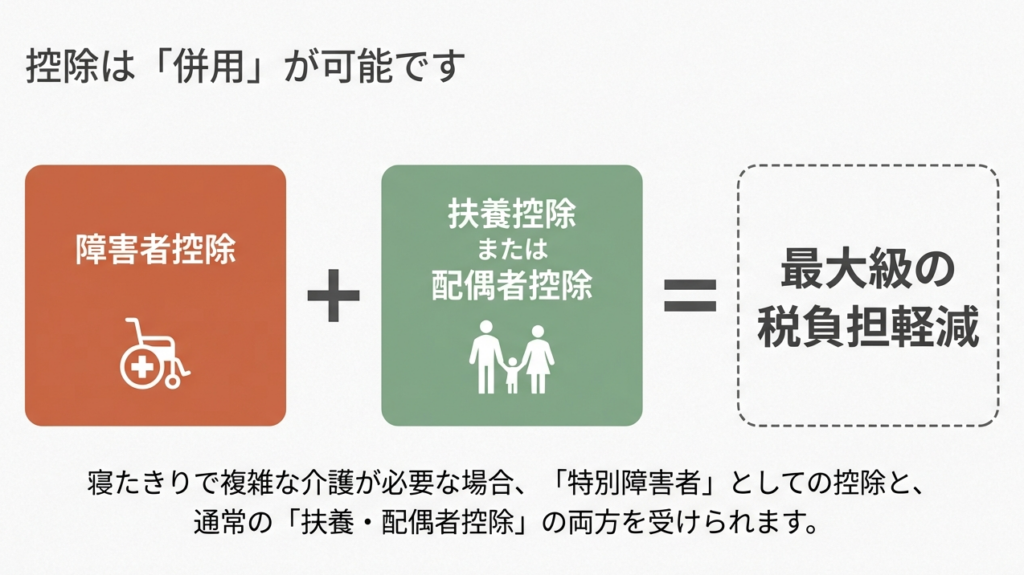

扶養家族の中に、6か月以上寝たきりで複雑な介護を要する方がいる場合、その方は「特別障害者」に該当します。この場合、通常の配偶者控除や扶養控除に加えて「障害者控除」も同時に受けることができます。

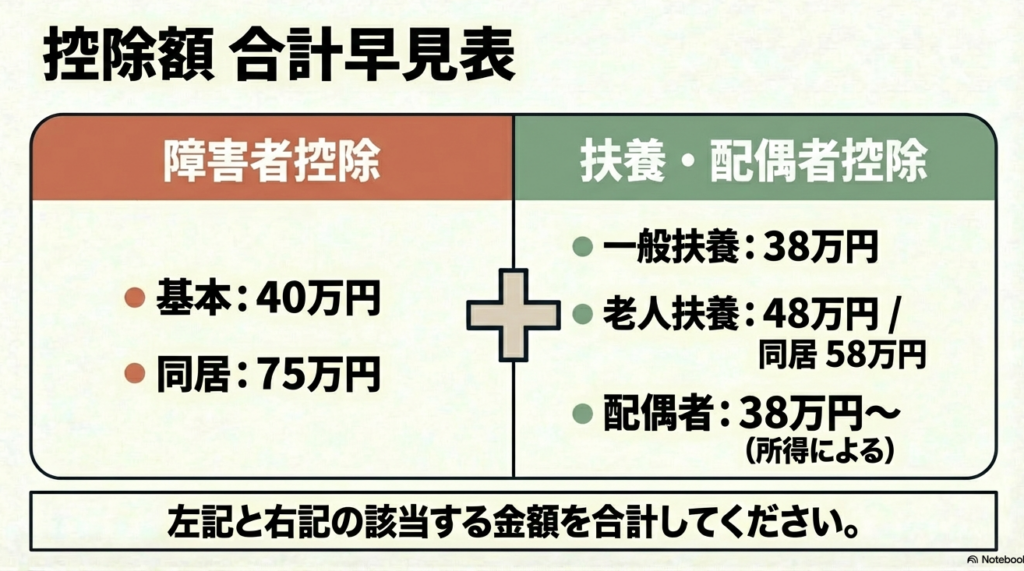

障害者控除の基本額は40万円ですが、特別障害者である親族等と納税者(または同居親族)が常に同居している場合は、控除額が75万円に増額されます。

例えば、同居する寝たきりの親を扶養している場合、前述の老人扶養親族(同居老親等)の控除58万円に加えて、同居特別障害者の控除75万円の両方が適用されます。

介護による経済的負担を大きく軽減できる制度ですので、該当する場合はもれなく申告することをおすすめします。

スライド解説

解説:寝たきりの扶養家族がいる場合における所得控除の実務

1. 導入:本制度が実務において重要である背景

高齢化社会が進む中、私たちの顧問先様においても、ご自宅や施設で「寝たきり」の状態にあるご親族を介護されているケースが非常に増えています。こうしたご家庭では、日々の献身的な介助はもちろん、経済的な負担も重くのしかかっているのが実情です。

私たち会計事務所にとって、この「寝たきりの方に関する所得控除」を正しく適用することは、単なる事務作業ではありません。顧問先様の置かれた状況を察し、税法が認める正当な権利を漏れなく行使することで、生活の支えとなる。これこそが、信頼されるパートナーとしての真の配慮に繋がります。

実は、この項目は実務において非常に「見落としやすいポイント」でもあります。

なぜなら、所得税法上の「特別障害者」に該当するかどうかの判定において、「障害者手帳の有無」だけが基準ではないからです。「寝たきり」という状態そのものが控除の対象になり得るのですが、手帳をお持ちでないとスルーしてしまう傾向にあります。

まずは、顧問先様へ大きなメリットを提示できるよう、実務上の「答え」となる結論から整理していきましょう。

2. 結論:実務における最終的な処理の考え方

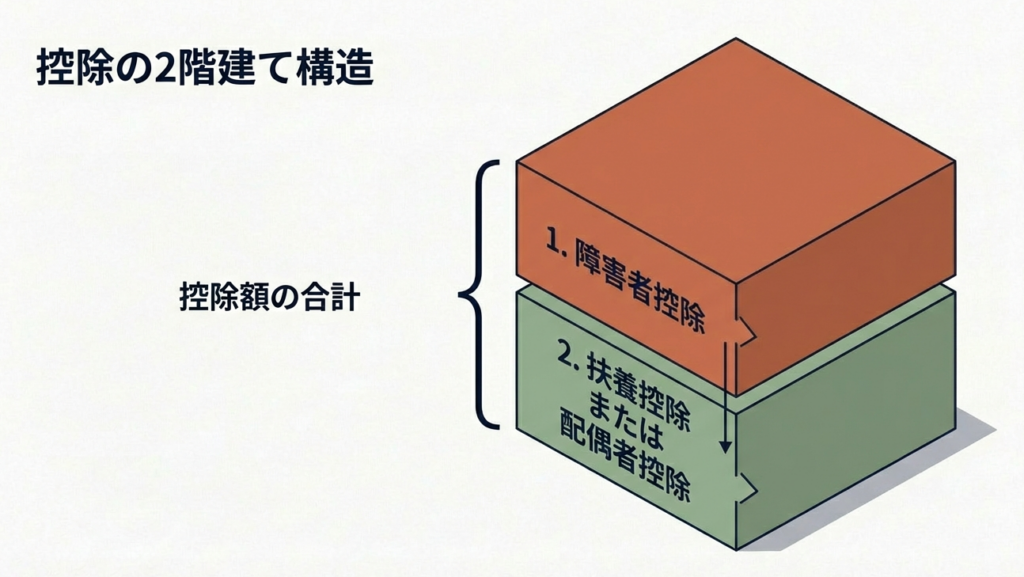

寝たきりの扶養家族がいる場合、実務上は以下の「二段構え」の控除を組み合わせて適用します。これらを併用することで、課税所得を大きく圧縮することが可能です。

- 障害者控除(特別障害者):

「寝たきり」が一定の要件を満たす場合、その親族は「特別障害者」として扱われます。 - 扶養控除 または 配偶者控除:

障害者控除とは別に、通常の扶養控除(または配偶者控除)を重ねて適用できます。 - 最大133万円の控除インパクト:

例えば、同居している70歳以上の寝たきりの親族(老人扶養親族)の場合、「同居特別障害者(75万円)」と「同居老親等(58万円)」を合算し、一人につき合計133万円もの控除が適用可能です。

それでは、具体的にどのような状態が「特別障害者」の対象となるのか、詳細な定義を確認していきましょう。

3. 詳細解説:制度のポイントと適用要件の整理

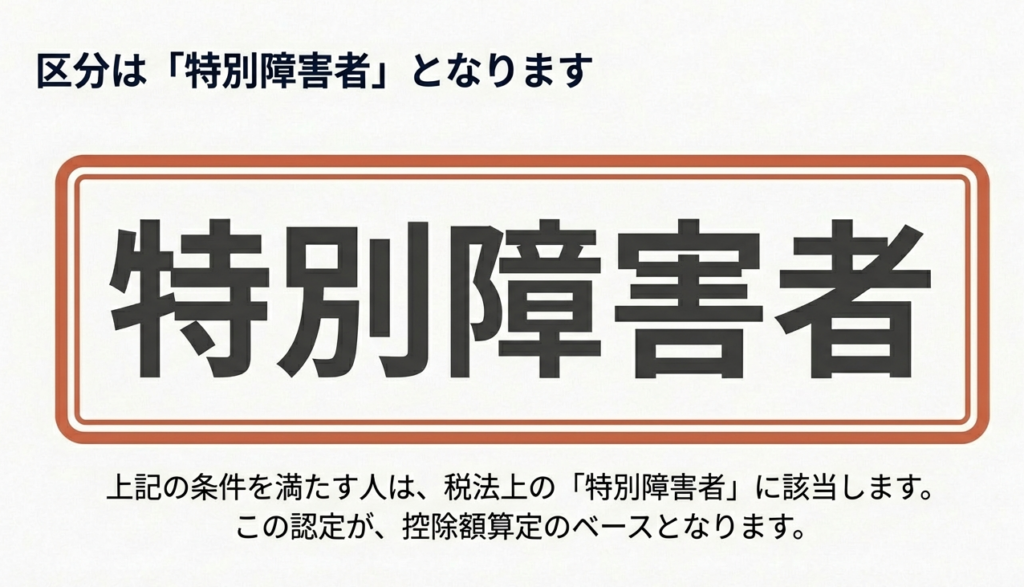

特別障害者の定義と実務的な判断基準

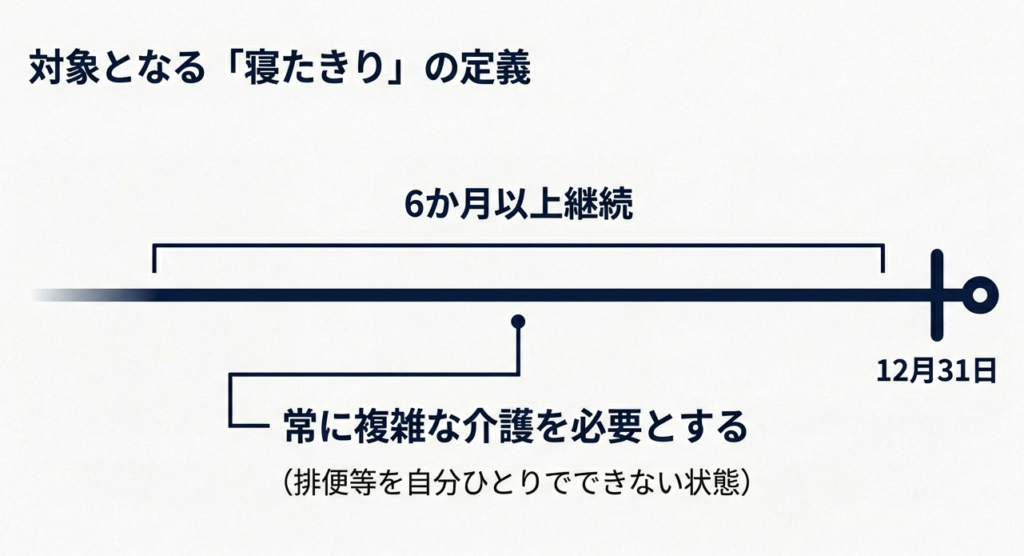

国税庁の通達に基づき、以下の条件をすべて満たす方は、障害者手帳の有無にかかわらず「特別障害者」として取り扱います。

- 期間の要件:

その年の12月31日の現況において、引き続き「6か月以上」にわたって身体の障害により寝たきりの状態であること。 - 状態の要件:

複雑な介護を必要とする状態であること。具体的には「介護を受けなければ排便等をすることができない程度の状態」にあると認められる人を指します。

ここで一つ、ヒアリングのコツをお伝えしますね。

顧問先様へ「排便に介助が必要ですか?」と直接伺うのは心苦しいものです。「日々の生活で、お手洗いやお着替えなどの介助で特にお困りのことはありませんか?」といった、お体のご様子を気遣う言葉から入るようにしてください。

控除額の階層構造と注意点

実務で特に注意したいのが、「所得制限による適用範囲の違い」です。

通常の扶養控除は、本人の所得制限などで受けられない場合がありますが、障害者控除は「同一生計」であれば、扶養控除の対象にならない親族(所得が少し高い場合など)であっても適用できるケースがあります。この「守備範囲の広さ」を忘れないでください。

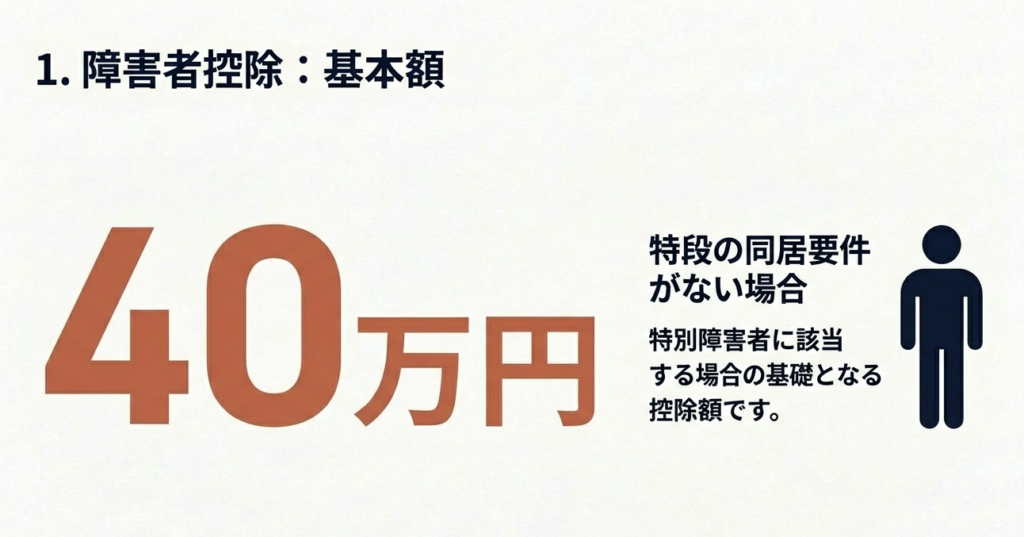

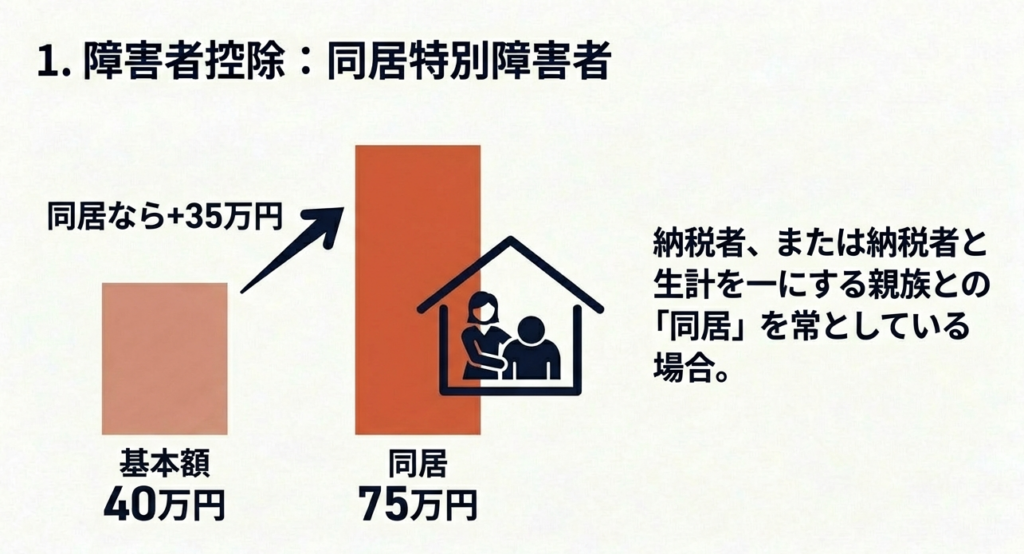

障害者控除の金額(同居の有無別)

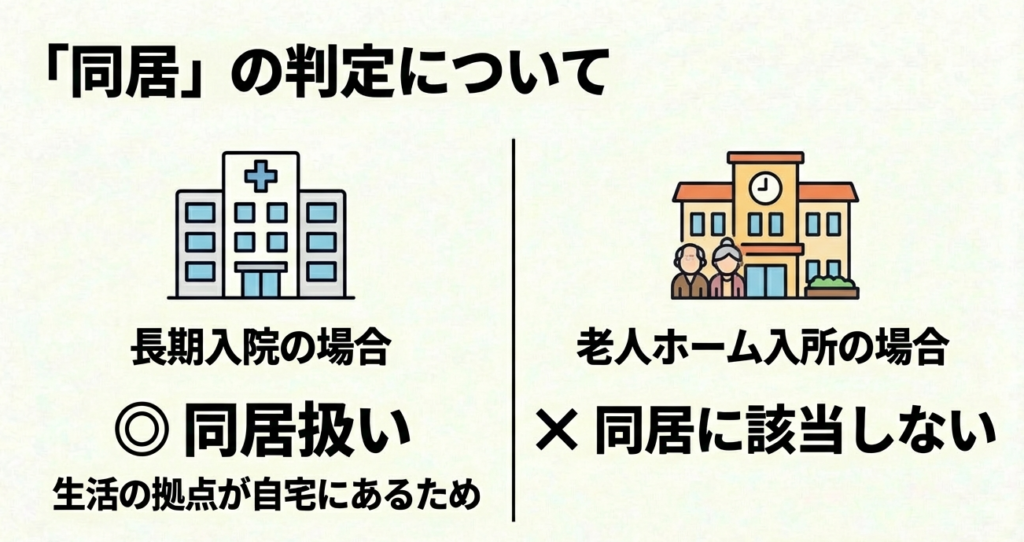

「同居を常としている」とは、納税者本人、または生計を一にする親族のいずれかと同居している状態を指します。

| 区分 | 控除額 | 備考 |

|---|---|---|

| 特別障害者(一般) | 40万円 | 別居している場合(老人ホーム入所など) |

| 同居特別障害者 | 75万円 | 納税者や親族と同居を常としている場合 |

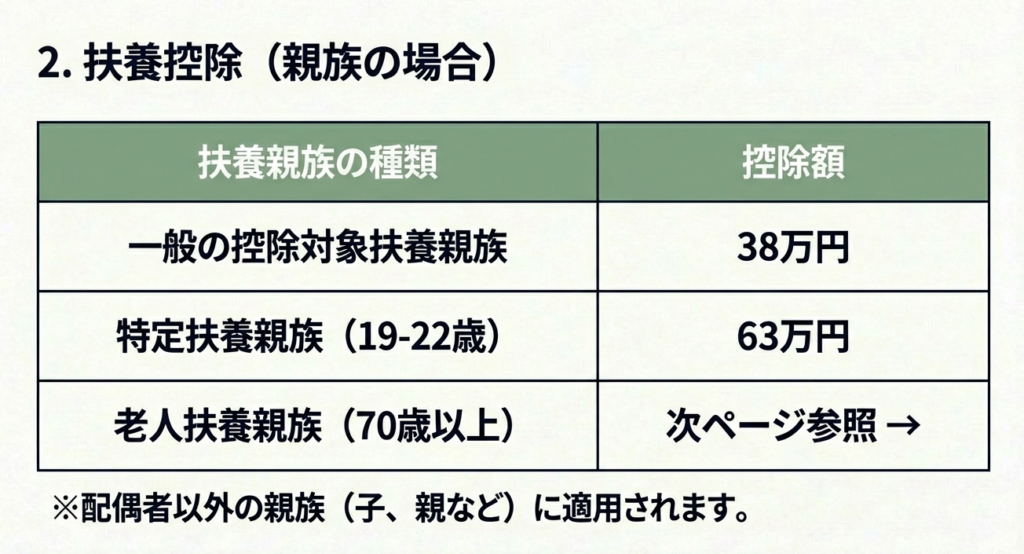

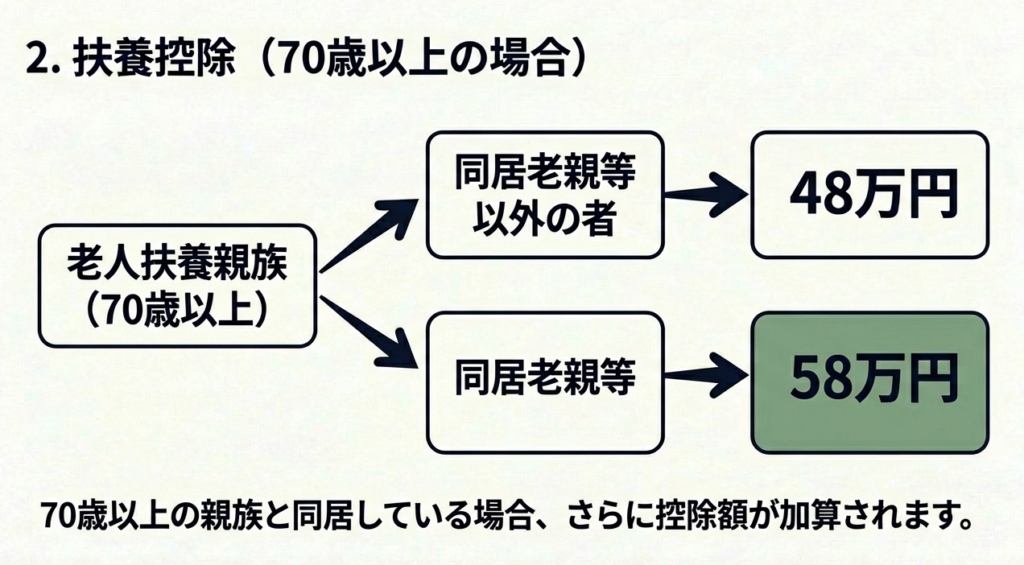

扶養控除額の区分(年齢・同居別)

寝たきりの方が「控除対象扶養親族」に該当する場合、年齢によって以下の金額が加算されます。

| 区分 | 年齢・詳細 | 控除額 |

|---|---|---|

| 一般の控除対象扶養親族 | 16歳以上 | 38万円 |

| 特定扶養親族 | 19歳以上23歳未満 | 63万円 |

| 老人扶養親族(別居) | 70歳以上(同居老親等以外) | 48万円 |

| 老人扶養親族(同居) | 70歳以上(同居老親等) | 58万円 |

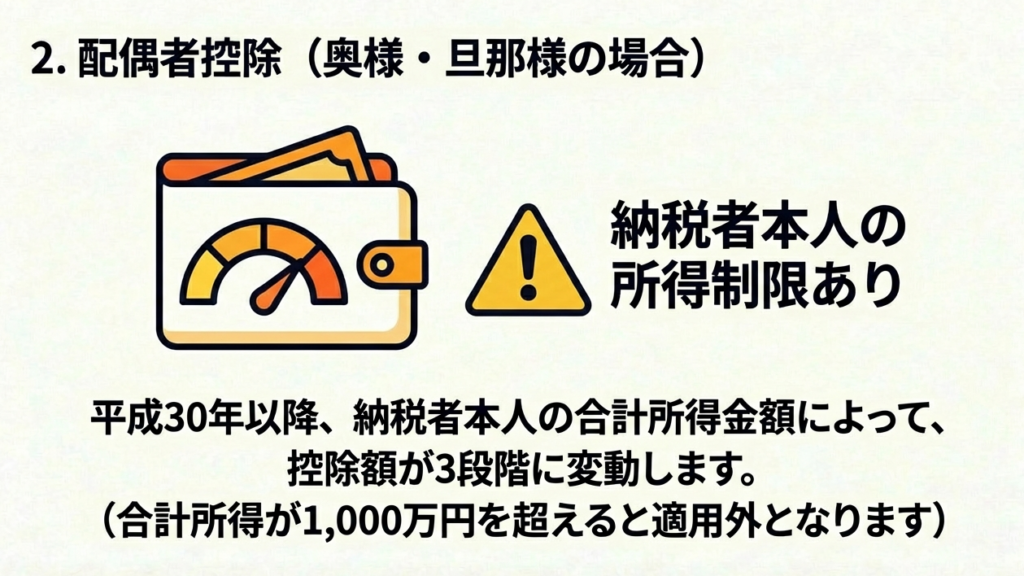

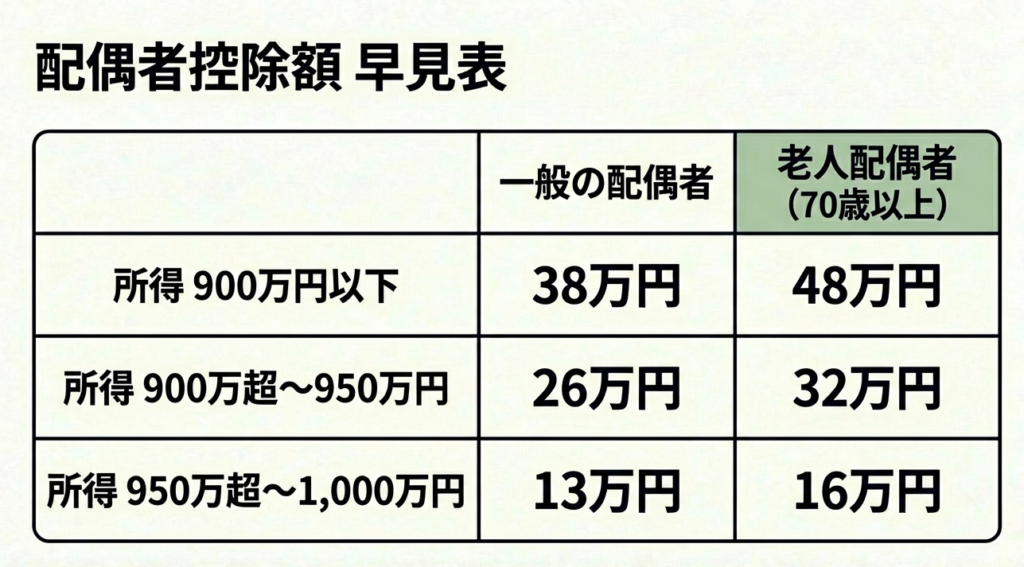

配偶者控除額(納税者の所得制限別)

配偶者が寝たきりの場合、納税者本人の合計所得金額に応じて、以下の「配偶者控除」が適用されます。

| 納税者本人の合計所得金額 | 一般の控除対象配偶者 | 老人控除対象配偶者(70歳以上) |

|---|---|---|

| 900万円以下 | 38万円 | 48万円 |

| 900万円超 950万円以下 | 26万円 | 32万円 |

| 950万円超 1,000万円以下 | 13万円 | 16万円 |

4. まとめ:実務での注意点とスタッフへのアドバイス

最後に、申告実務でのミスを防ぎ、顧問先様への貢献を確かなものにするためのチェックリストをまとめました。

- 「12月31日の現況」を基準にする:

判定は年末時点の状態で行います。年の中途で状態が変化した場合でも、年末時点で6か月以上の寝たきり状態が継続していれば適用可能です。 - 「障害者控除対象者認定書」の活用:

障害者手帳がない場合でも、市町村長等の認定(障害者控除対象者認定書)を受けることで、税務上の障害者控除が認められます。介護保険の「要介護認定」を受けている方は認定されやすいので、ぜひ顧問先様へ「自治体から認定書をもらえそうですか?」と提案してみてください。これが一番確実なリスクヘッジになります。 - 「同居」の範囲を正しく判断する:

療養のための入院が長期間にわたる場合は、その期間も「同居」として取り扱うことができます。ただし、老人ホーム等の施設への入所は「別居」扱いとなるため、実態を丁寧に確認してください。

顧問先様のご家庭の事情に踏み込むのは緊張するかもしれませんが、皆さんのその一歩が、顧問先様にとっては大きな支えとなります。「制度を知らなくて損をしていた」という事態を防ぐことこそが、私たちの存在意義です。

丁寧なヒアリングを通じて、一人でも多くの顧問先様に安心を届けていきましょう。皆さんの成長を期待しています。

ガイド:Q&A

第1問: 所得税法において、特別障害者として認められる「寝たきりの状態」の具体的な定義を説明してください。

その年の12月31日時点で、引き続き6か月以上にわたって身体の障害により寝たきりの状態にあり、複雑な介護を必要とする人を指します。具体的には、介護を受けなければ排便等をすることができない程度の状態にあると認められる場合に、特別障害者として扱われます。

第2問: 特別障害者に該当する人が控除対象扶養親族である場合、併せて受けることができる2つの所得控除は何ですか。

特別障害者に該当する人が控除対象扶養親族または控除対象配偶者である場合、「障害者控除」と「扶養控除(または配偶者控除)」の両方の適用を受けることができます。これにより、複数の税制上の優遇措置を組み合わせることが可能です。

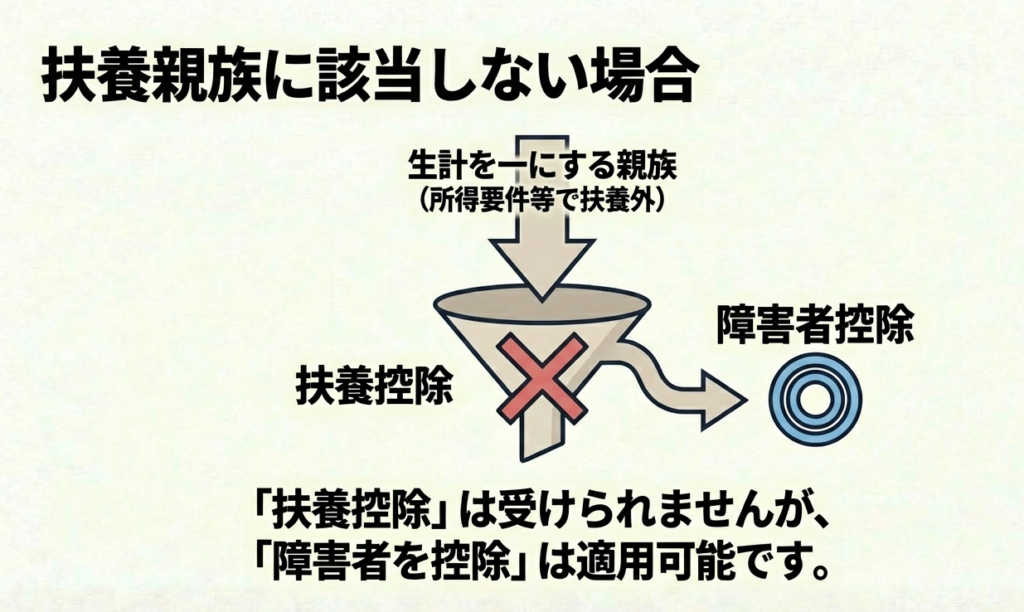

第3問: 対象者が「控除対象扶養親族」や「控除対象配偶者」に該当しない場合でも、障害者控除を受けることができるのはどのようなケースですか。

対象者が控除対象扶養親族等に当たらない場合であっても、「扶養親族」または「同一生計配偶者」であれば、障害者控除のみを受けることが可能です。つまり、特定の所得制限等で扶養控除の対象外となっても、生計を一にしていれば障害者控除の適用は認められます。

第4問: 特別障害者に該当する場合の、原則的な障害者控除の金額はいくらですか。

特別障害者に該当する場合の原則的な障害者控除額は40万円です。これは、対象者が扶養親族または同一生計配偶者である場合に適用される標準的な控除金額となります。

第5問: 特別障害者が納税者本人やその親族と同居を常としている場合、障害者控除の金額はどのように変化しますか。

特別障害者が納税者本人、あるいは納税者と生計を一にするその他の親族のいずれかと同居を常としている場合、控除額は75万円に増額されます。この加算措置は、同居による介護負担の大きさを考慮したものといえます。

第6問: 扶養控除において、「特定扶養親族」に該当する場合の控除額を答えてください。

扶養控除の区分において、特定扶養親族に該当する場合の控除額は63万円です。これは一般の控除対象扶養親族(38万円)よりも高い設定となっています。

第7問: 「老人扶養親族」のうち、同居老親等以外の者に適用される扶養控除額はいくらですか。

老人扶養親族のうち、同居老親等以外の者に適用される扶養控除額は48万円です。同居している「同居老親等」の場合は58万円となるため、同居の有無によって10万円の差が生じます。

第8問: 平成30年分以降の配偶者控除において、控除額を決定する際に考慮される納税者本人の要素は何ですか。

納税者本人の「合計所得金額」によって控除額が変動します。合計所得金額が900万円以下、900万円超950万円以下、950万円超1,000万円以下の3つの区分に応じて、控除額が段階的に減少する仕組みとなっています。

第9問: 納税者本人の合計所得金額が900万円以下で、配偶者が「老人控除対象配偶者」に該当する場合の控除額を答えてください。

納税者本人の合計所得金額が900万円以下の場合、老人控除対象配偶者に係る控除額は48万円となります。なお、同じ所得区分で一般の控除対象配偶者の場合は38万円が適用されます。

第10問: 寝たきりの状態や障害の有無を判断する基準日は、いつの時点の現況によりますか。

原則として、その年の「12月31日の現況」によって判断されます。この時点において、継続して6か月以上寝たきりの状態であるか、および特別障害者の要件を満たしているかを確認します。

コメント