国税庁タックスアンサーの「No.6463 寄附金や交際費の取扱い」について解説します。

解説動画

詳細

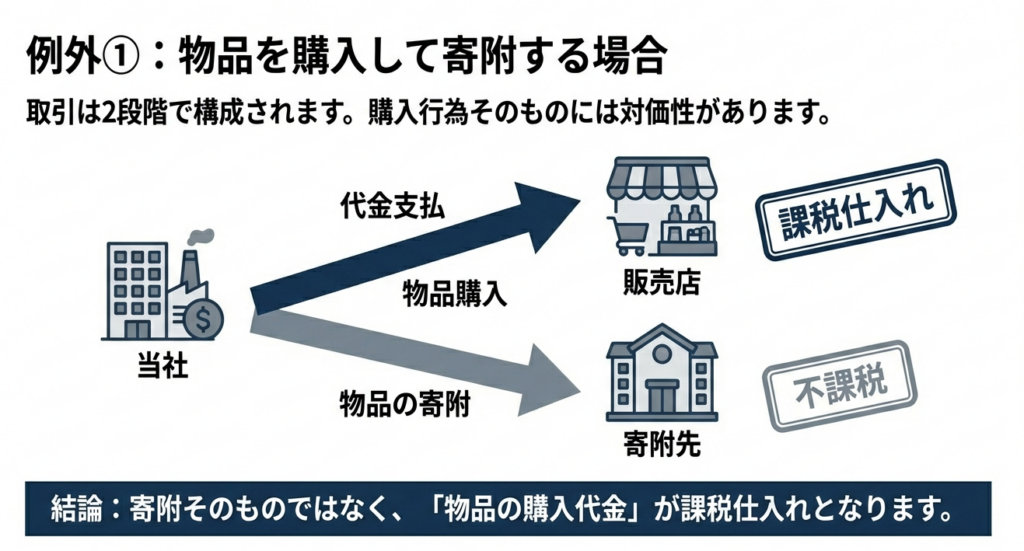

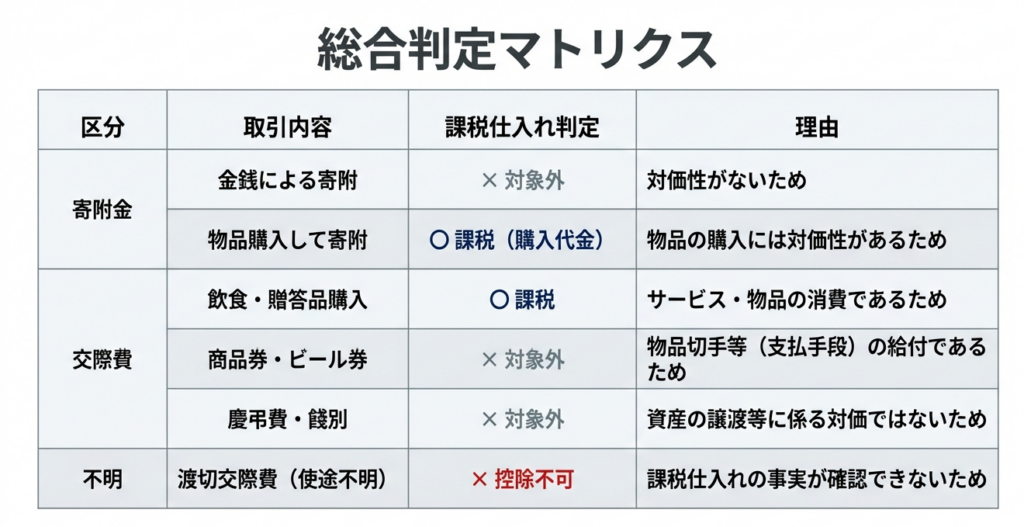

寄附金は、対価を得て行われる取引ではないため、原則として課税仕入れにはなりません。ただし、物品を購入して寄附する場合、その物品の購入代金については課税仕入れとなります。

交際費については、得意先へのお中元・お歳暮等の贈答品の購入や接待飲食費は、原則として課税仕入れに該当します。一方、商品券の交付や、祝金・餞別・弔慰金などの金銭の支出は対象外となります。

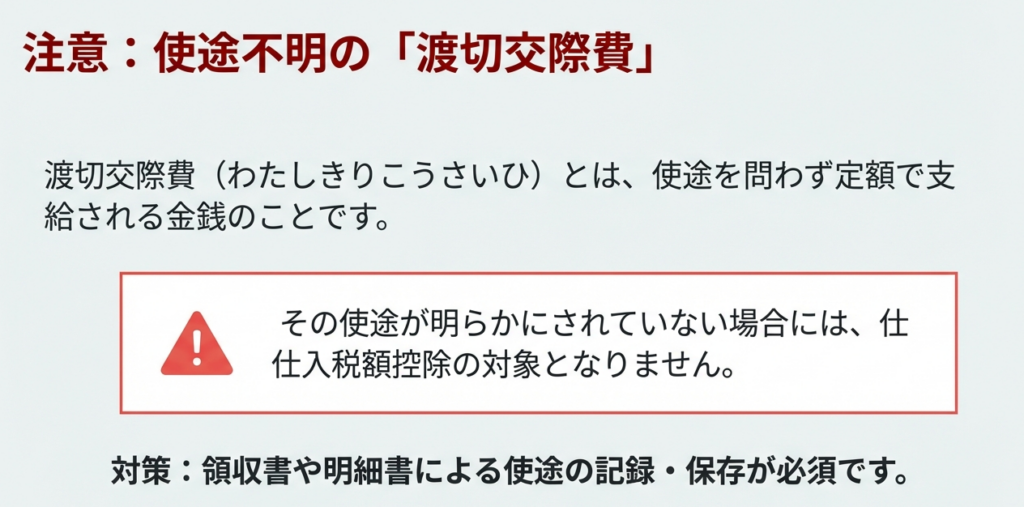

なお、使途が明らかにされていない渡切交際費などは、仕入税額控除の対象として認められません。

スライド解説

解説:寄附金と交際費における課税仕入れの判断基準

1. 導入:寄附金・交際費の税務処理が実務で重要となる背景

寄附金や交際費といった支出は、企業の経理業務において日常的に発生する費用項目です。しかし、その消費税法上の取扱いは一律ではなく、個々のケースに応じて「課税仕入れ」に該当するか否かの判断が求められるため、実務担当者が特に判断に迷いやすい領域と言えるでしょう。

これらの費用の仕入税額控除を適切に行えるかどうかは、企業の最終的な納税額に直接的な影響を及ぼします。そのため、経理担当者にとって、その判断基準を正確に理解しておくことは極めて重要です。

本稿では、国税庁が示す指針に基づき、寄附金と交際費における課税仕入れの判断基準を明確に解説します。具体的なケーススタディを交えながら、実務担当者の皆様が日々の業務において、自信を持って適切な税務処理を行えるようになることを目的としています。

まずは多忙な実務担当者の方でもすぐに要点が掴めるよう、次のセクションで結論から先に解説します。

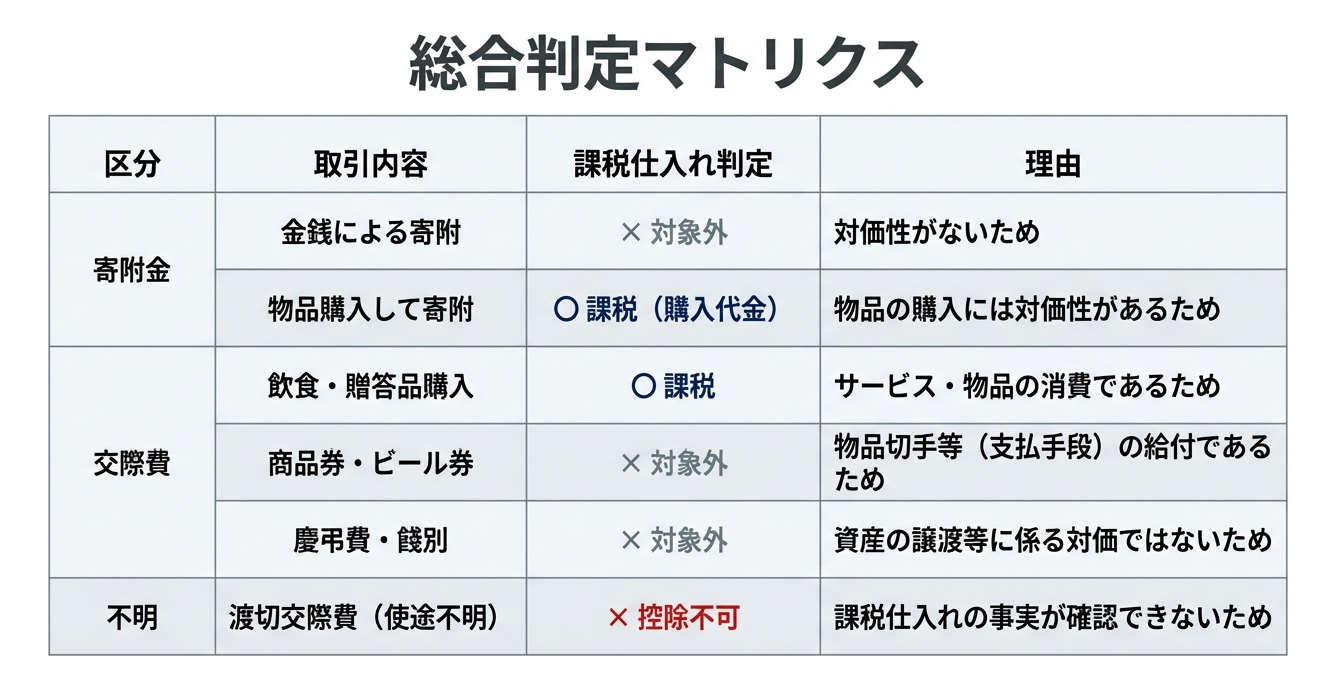

2. 結論:寄附金・交際費の課税仕入れ判断早見表

このセクションは、日々の業務で迅速な判断を求められる実務担当者の皆様が、支出の内容に応じて課税仕入れの可否を即座に把握できるよう、要点をまとめたものです。具体的な支出項目ごとに結論を端的に示すことで、経理処理の効率化と正確性の向上に繋がります。

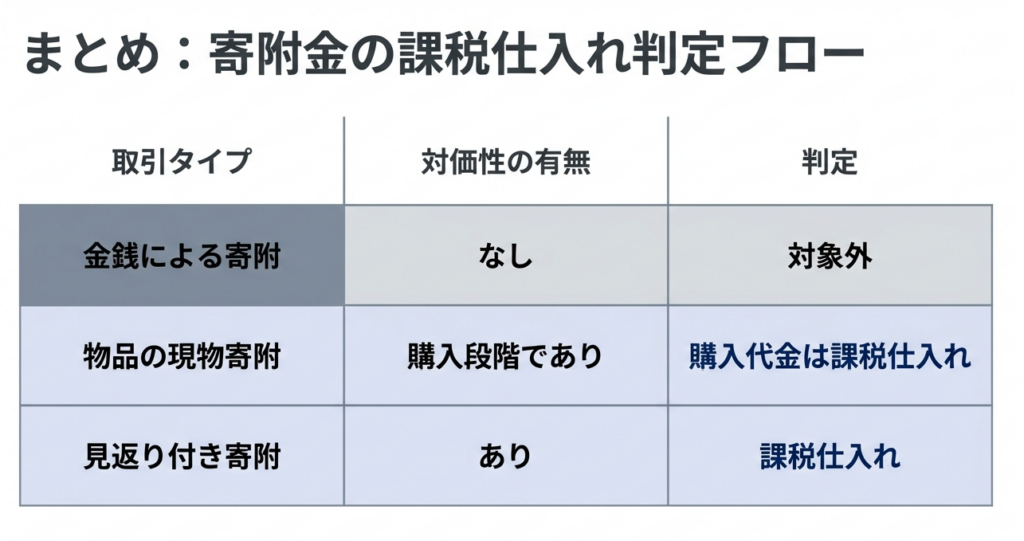

課税仕入れに該当するもの

• 物品を購入して寄附する場合の購入代金

理由:寄附行為そのものではなく、物品の購入が課税取引であるため)

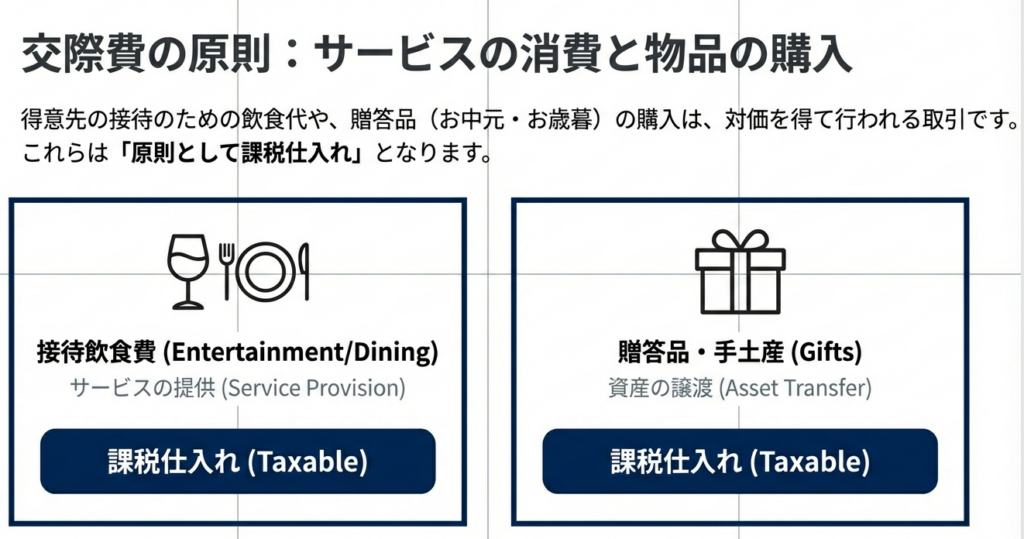

• 得意先への贈答品(お中元・お歳暮など)の購入代金

理由:物品の購入という資産の譲渡を受ける取引であるため)

• 得意先の接待のための飲食代

理由:飲食という役務の提供を受ける取引であるため)

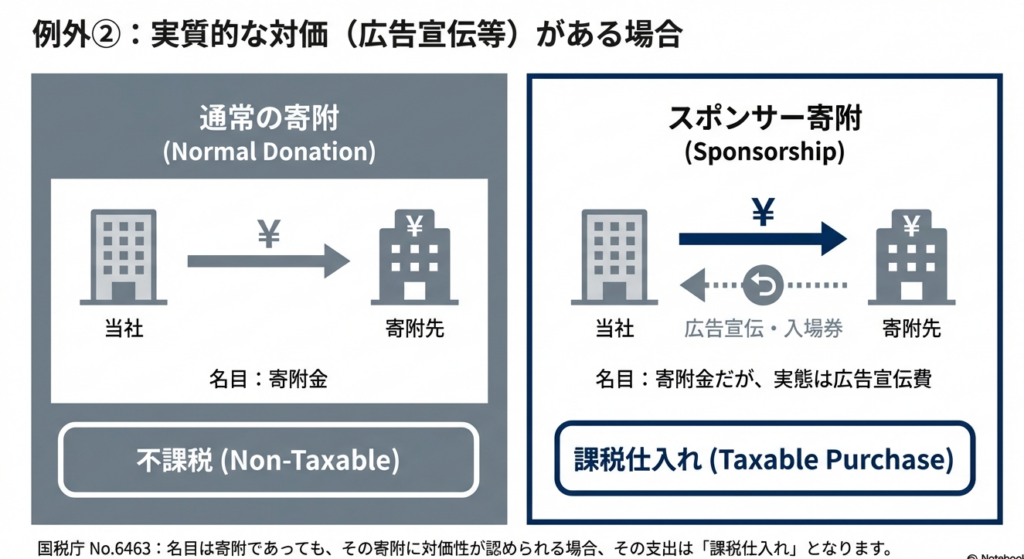

• 名目が「寄附金」でも、実質的に対価性があるもの

理由:広告宣伝など、何らかの見返りを得る実態があるため)

課税仕入れに該当しないもの

• 金銭による寄附

理由:対価を得て行われる取引ではないため)

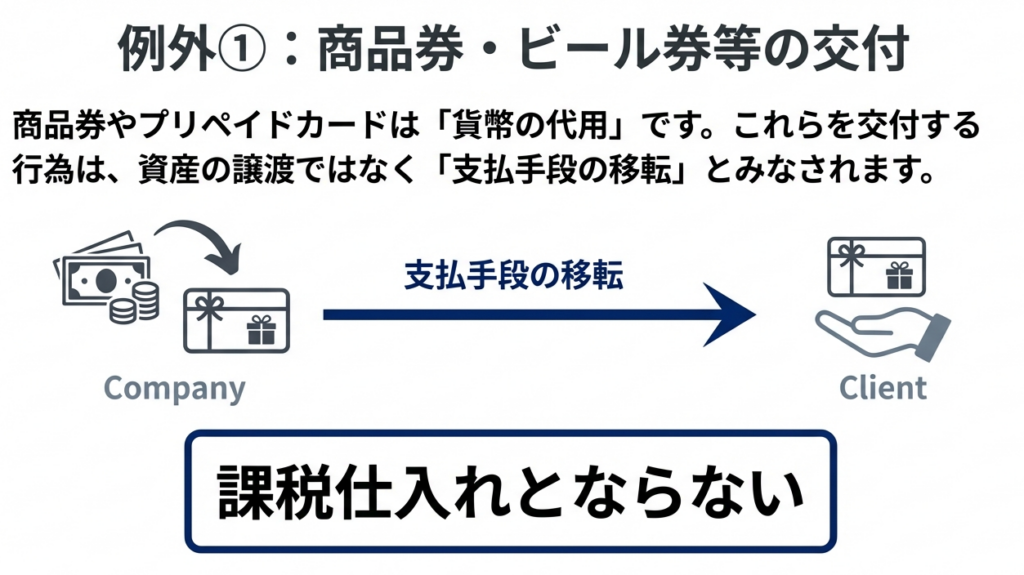

• 得意先への商品券の交付

理由:対価性のある資産の譲渡等に該当しないため)

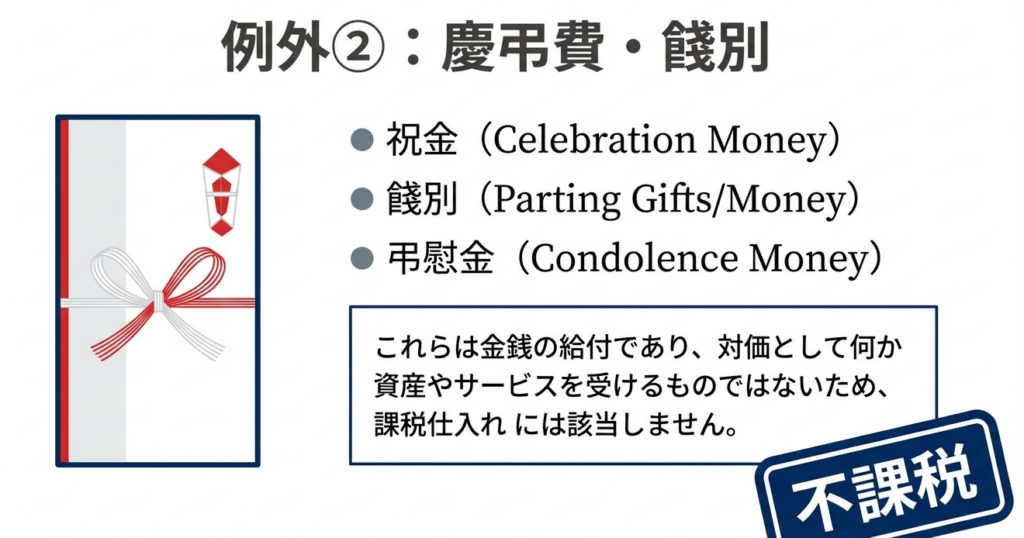

• 祝金、餞別、弔慰金などの支出

理由:対価性のある取引ではないため)

• 使途が不明な渡切交際費

理由:対価性のある支出であることの客観的証明ができないため)

これらの結論に至る背景には、消費税法上の重要な原則が存在します。次のセクションでは、その原則と具体的な考え方について、さらに詳しく掘り下げていきましょう。

3. 詳細解説:消費税法上の原則と具体的な取扱い

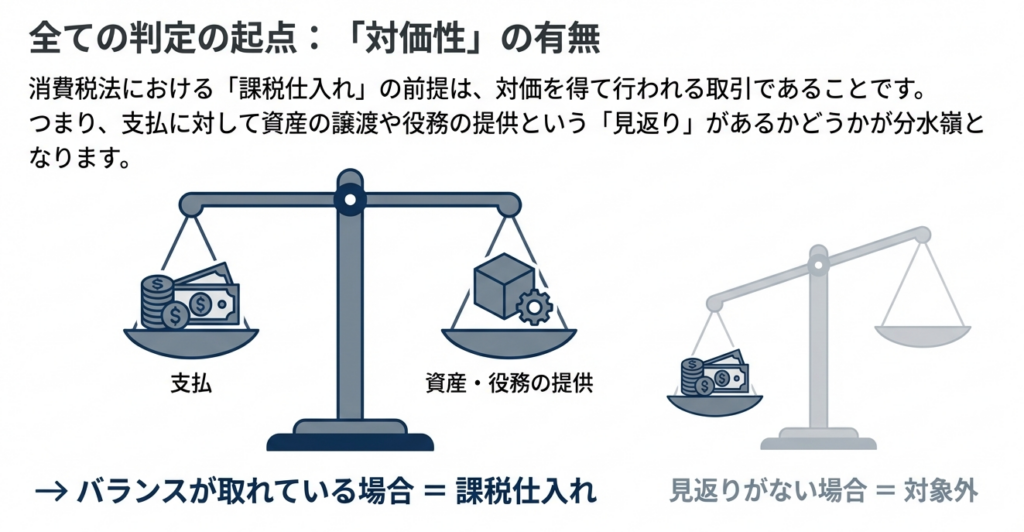

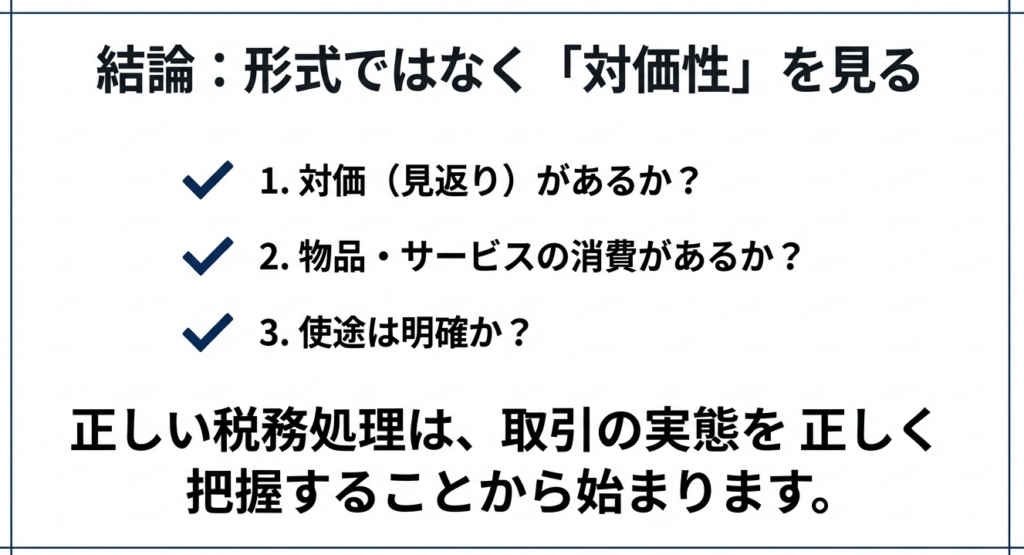

前章で示した結論の根拠となるのが、消費税法における「対価性」という基本原則です。課税仕入れとして認められるためには、その支出が「事業のために、対価を得て行われる資産の譲受けや役務の提供」に該当する必要があります。このセクションでは、この「対価性」の有無を軸に、寄附金と交際費の具体的な取扱いを解説します。

3.1. 寄附金の取扱い

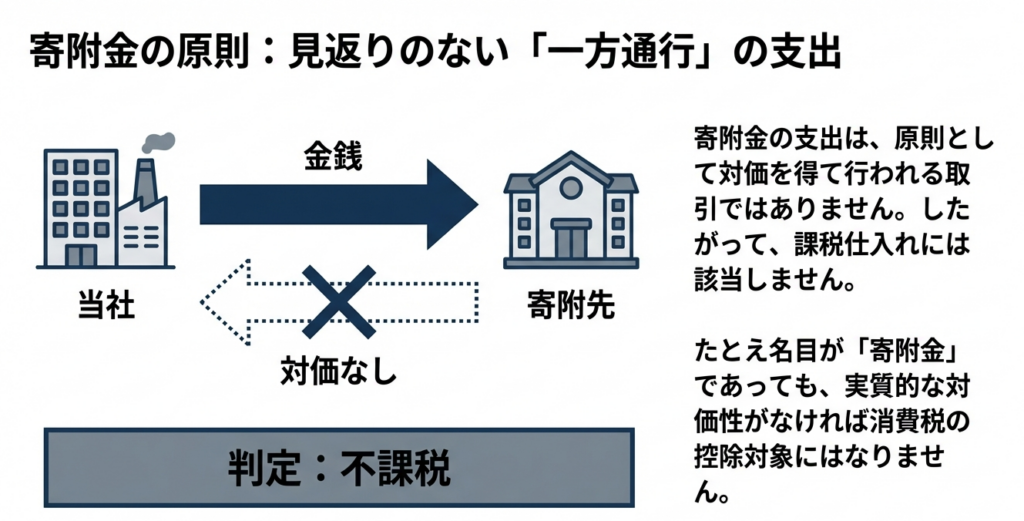

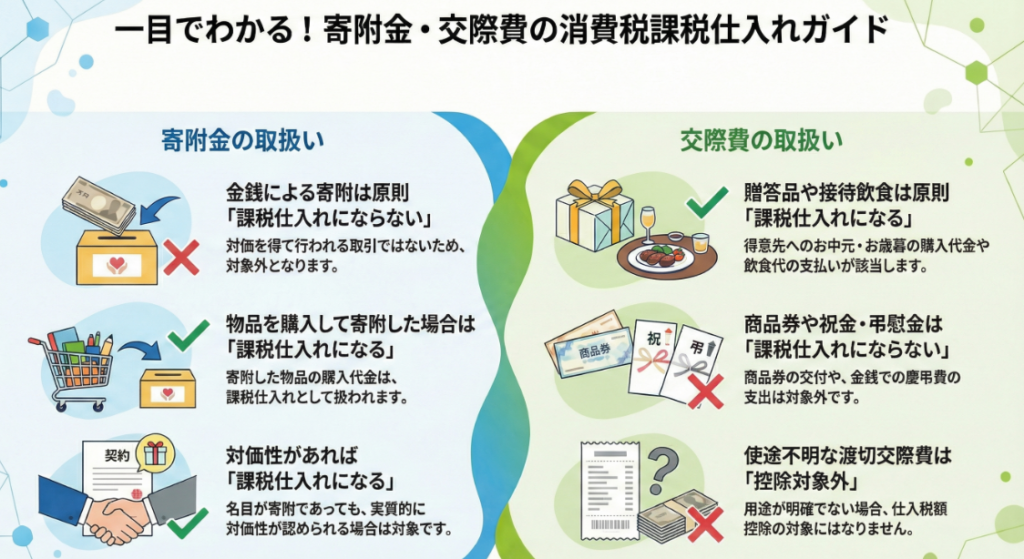

原則の解説 寄附金は、原則として「対価を得て行われる取引ではない」ため、課税仕入れには該当しません。これは、寄附が一方的な金銭の供与であり、それに対する直接的な見返り(商品やサービス)を受け取るものではないという性質に基づいています。

事例の比較分析

この原則を理解するために、以下の2つのケースを比較してみましょう。

1. 金銭による寄附

NPO法人や地方公共団体へ現金で寄附を行った場合、この支出は課税仕入れにはなりません。金銭の支出そのものは、何らかの資産の譲渡やサービスの提供の対価として支払うものではないためです。

2. 物品を購入して寄附

福祉施設に贈るために物品(例:車椅子や備品)を事業者から購入し、それを寄附した場合、この物品の購入代金は課税仕入れに該当します。ここで重要なのは、寄附行為自体ではなく、その前段階である「物品の購入」という取引が課税仕入れの対象となる点です。あくまで、事業者から対価を支払って資産を譲り受けた取引として扱われます。この点は実務上、混同されやすいポイントです。重要なのは、常に「誰から何を購入したか」という取引の事実に着目することです。

3.2. 交際費の取扱い

原則の解説

交際費は、その性質上、事業に関連する贈答や接待など、資産の譲渡(物品の購入)や役務の提供(飲食など)を受けることを目的とする場合が多いため、原則として課税仕入れに該当します。

例外規定の整理

ただし、交際費として処理される支出の中にも、対価性が認められず課税仕入れに該当しないものが存在します。

• 商品券・祝金など

得意先への贈答として商品券を渡したり、慶弔禍福に際して祝金や弔慰金を現金で支出したりする場合は、課税仕入れの対象外です。これらは物品の購入やサービスの提供を受けるものではなく、金銭またはそれに準ずるものの譲渡に過ぎないためです。

• 渡切交際費

役員や従業員に一定額を渡し、その使途を精算不要とする「渡切交際費」については注意が必要です。その金銭が何のために使われたかが客観的に明らかにされていない場合、仕入税額控除の適用要件を満たさないため、課税仕入れとして処理することはできません。これは、その支出が事業のための課税仕入れ(例:接待飲食費)であったのか、あるいは個人的な支出や非課税の支出(例:祝金)であったのかを、税務当局が検証できないためです。

これらの詳細なルールを踏まえ、最後に、日々の実務で特に注意すべき点についてまとめておきます。

4. まとめ:実務における留意点と適切な証憑管理

ここまでの解説内容を実務に正しく落とし込み、税務上のリスクを回避するためには、日々の経理処理における具体的な注意点と、その根拠となる証憑の管理が不可欠です。知識を正確な実務処理に繋げることが、経理担当者の重要な役割です。

実務上の注意点

以下に挙げる3点は、日々の業務で遵守すべき基本であると同時に、税務調査においても特に厳しく確認される項目です。

• 名目ではなく実態で判断する

勘定科目が「寄附金」となっていても、その支出に実質的な対価性がないかを常に確認する癖をつけましょう。例えば、イベントへの協賛金が、パンフレットへの企業名掲載や広告宣伝効果を伴う場合、それは寄附ではなく広告宣伝費として課税仕入れに該当する可能性があります。税務の世界では、常に名称や勘定科目よりも取引の実態が優先されます。これは鉄則として覚えておいてください。

• 証憑の重要性を再認識する

特に交際費においては、税務調査でその妥当性を問われるケースが多くあります。接待の相手先、日時、参加者、内容などが記載された領収書や関連書類を整理・保管し、支出の使途を客観的に証明できるようにしておくことが、最善の備えとなります。

• 物品購入と金銭支出を明確に区別する

寄附や贈答の際、物品を購入して渡したのか、それとも現金や商品券を直接渡したのかによって、消費税の取扱いは全く異なります。仕訳を起票する際には、レシートや請求書の内容を正確に確認し、取引の実態に即した処理を徹底してください。

最終的な助言

寄附金や交際費の取扱いは、時に複雑な判断を要する場合があります。少しでも判断に迷うようなケースに直面した際は、安易に自己判断せず、顧問税理士などの専門家や、所轄の税務署に相談することを強くお勧めします。事前の確認が、将来の不要な追徴課税や加算税を防ぐことに繋がります。

ガイド:Q&A

1. 原則として、寄附金の支出はなぜ課税仕入れとならないのですか?

寄附金の支出は、対価を得て行われる取引ではないため、原則として課税仕入れにはなりません。

2. 名目が「寄附」であっても、課税仕入れとして扱われるのはどのような場合ですか?

名目が寄附であっても、その寄附に対価性が認められる場合には、例外的に課税仕入れとして扱われます。

3. 金銭で寄附する場合と、物品を購入して寄附する場合の消費税法上の扱いの違いを説明してください。

金銭による寄附は課税仕入れとなりませんが、物品を購入して寄附した場合、その物品の購入代金は課税仕入れとして扱われます。

4. 交際費の支出は、一般的にどのように扱われますか?例を一つ挙げて説明してください。

交際費は原則として課税仕入れとなります。例えば、得意先への贈答品としてお中元やお歳暮を購入した代金は、課税仕入れに該当します。

5. 得意先へ商品券を交付した場合、その支出は課税仕入れに該当しますか?理由も述べてください。

得意先へ商品券を交付した場合、その支出は課税仕入れに該当しません。これは物品の購入やサービスの提供といった対価性のある取引ではないためです。

6. 得意先への祝金や弔慰金の支払いは、なぜ課税仕入れとならないのですか?

祝金や弔慰金などの支出は、物品の購入や役務の提供を伴わないため、対価性のある取引とは見なされず、課税仕入れとなりません。

7. 「渡切交際費」とはどのようなもので、税法上どのように扱われる可能性がありますか?

「渡切交際費」で、その使途が明らかにされていないものは、仕入税額控除の対象となりません。

8. この資料で解説されている税の取扱いは、どの税目を対象としていますか?

この資料で解説されている内容は、消費税を対象としています。

9. 仕入税額控除の対象とならない交際費の具体例を2つ挙げてください。

仕入税額控除の対象とならない交際費の例として、「得意先への商品券の交付」と「使途が明らかにされていない渡切交際費」が挙げられます。

10. 資料に記載されている、寄附金や交際費の取扱いに関する根拠法令等は何ですか?

根拠法令等として、「消基通5-2-14、11-2-17、11-2-23、11-3-7」が記載されています。