未分類– category –

-

【国税庁タックスアンサー|法人税】No.5733 借地権の返還を受けた場合の処理

国税庁タックスアンサーの「No.5733 借地権の返還を受けた場合の処理」について解説します。 解説動画 https://youtu.be/-O2oQ0G8a10 詳細 法人が貸地の返還を受けた場合、以下の金額をその土地の帳簿価額に加算します。 第一に、無償で返還を受けた場合で... -

【国税庁タックスアンサー|所得税】No.1934 国際機関に勤務している人が受給する給与等に関する課税関係

国税庁タックスアンサーの「No.1934 国際機関に勤務している人が受給する給与等に関する課税関係)」について解説します。 解説動画 https://youtu.be/BWaDeMFAJiA 詳細 日本の居住者が国際機関から受け取る給与は、原則として「給与所得」として課税され、... -

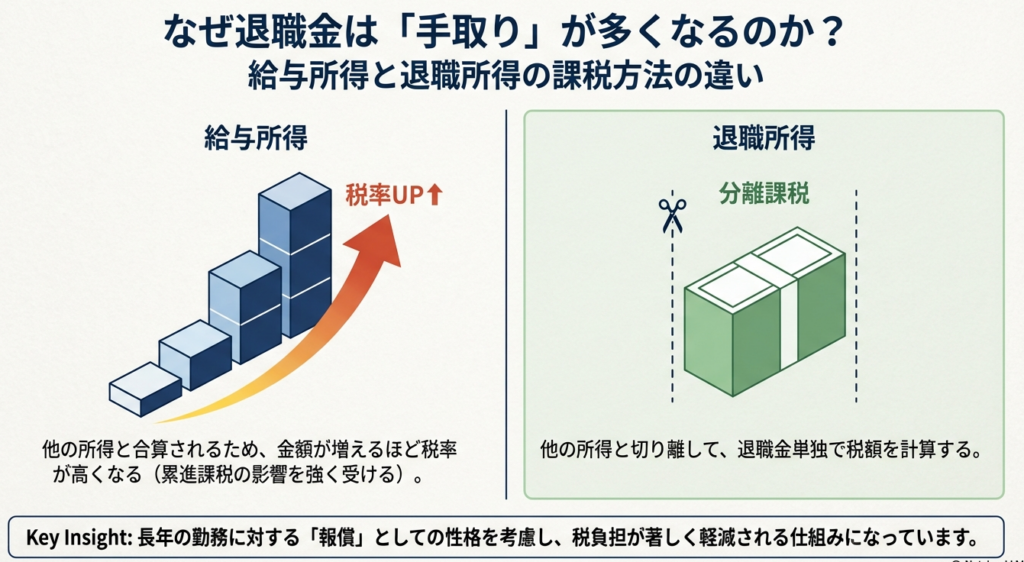

【国税庁タックスアンサー|所得税】No.1420 退職金を受け取ったとき(退職所得)

国税庁タックスアンサーの「No.1420 退職金を受け取ったとき(退職所得)」について解説します。 解説動画 https://youtu.be/W0sDeGh3NFY 詳細 退職所得とは、退職手当や一時金などを指し、原則として他の所得と分離して課税されます。課税対象となる所得金... -

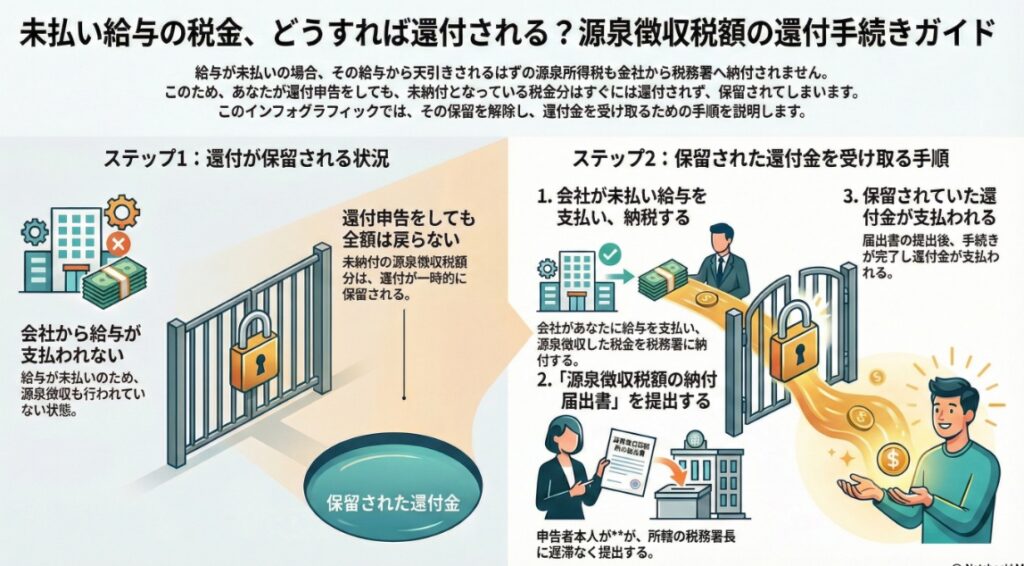

国税庁タックスアンサー|所得税】No.2031 未納付の源泉徴収税額に対する還付手続

国税庁タックスアンサーの「No.2031 未納付の源泉徴収税額に対する還付手続」について解説します。 解説動画 https://youtu.be/6cH5napStdc 詳細 未納付の源泉徴収税額に対する還付手続とは、給与の未払いなどにより源泉徴収が行われていない状態で還付申... -

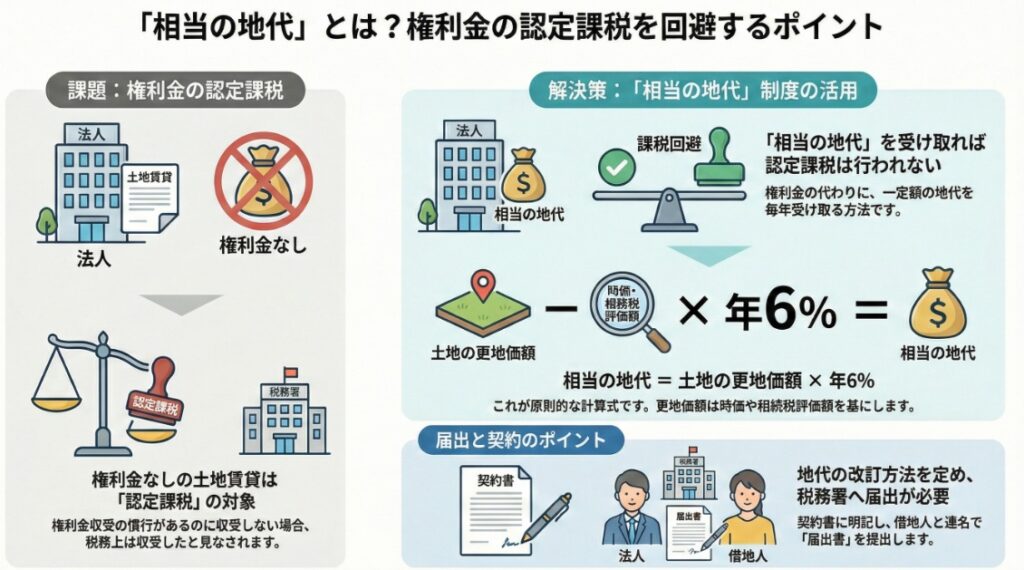

【国税庁タックスアンサー|法人税】No.5732 相当の地代及び相当の地代の改訂

国税庁タックスアンサーの「No.5732 相当の地代及び相当の地代の改訂」について解説します。 解説動画 https://youtu.be/7kJA3OpHxIQ 概要 法人が借地権の設定時に権利金を収受しない場合、相当の地代を徴収することで権利金の認定課税を回避できます。相... -

【国税庁タックスアンサー|法人税】No.5731 借地権の取得価額

国税庁タックスアンサーの「No.5731 借地権の取得価額」について解説します。 解説動画 https://youtu.be/HJxDY4quX1A 詳細 法人税法上、借地権の取得価額には主に以下の金額が含まれます。まず、契約時に土地所有者へ支払った借地権の対価(権利金)地盛... -

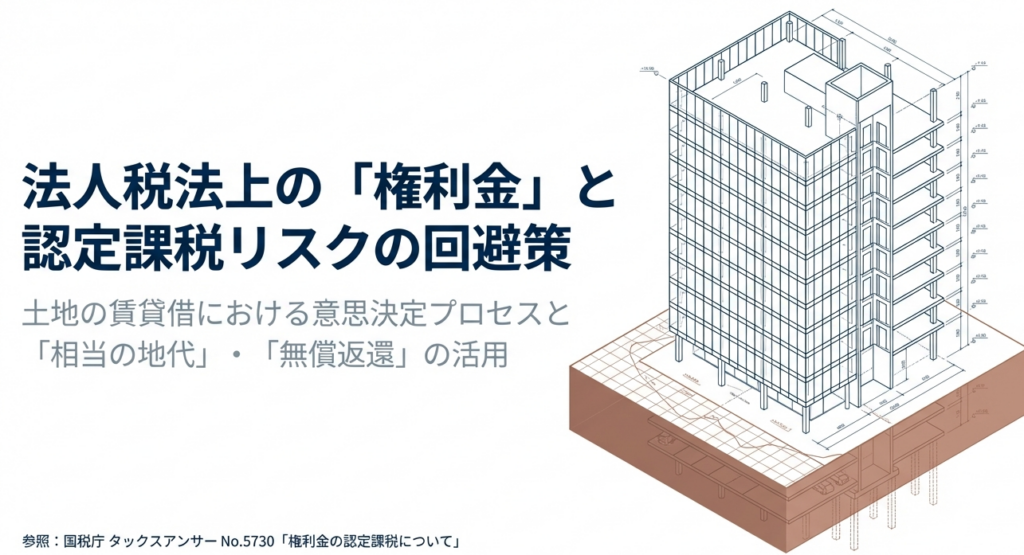

【国税庁タックスアンサー|法人税】No.5730 権利金の認定課税について

国税庁タックスアンサーの「No.5730 権利金の認定課税について」について解説します。 解説動画 https://youtu.be/klHmTW_lSyw 詳細 法人が所有する土地を他人に貸し付けて建物を建てさせた場合、通常は権利金を収受する慣行があるにもかかわらず、これを... -

【国税庁タックスアンサー|所得税】No.1250 配当所得があるとき(配当控除)

国税庁タックスアンサーの「No.1250 配当所得があるとき(配当控除)」について解説します。 解説動画 https://youtu.be/P_tlesa64y8 概要 配当控除とは、国内法人からの配当などの配当所得がある場合に、一定の方法で計算した金額を所得税額から差し引ける... -

【国税庁タックスアンサー|所得税】No.1210 マイホームの取得等と所得税の税額控除

国税庁タックスアンサーの「No.1210 マイホームの取得等と所得税の税額控除」について解説します。 解説動画 https://youtu.be/HGl1IS9rYN4 概要 住宅借入金等特別控除(住宅ローン控除)は、ローンを利用してマイホームの新築、取得、または増改築を行い... -

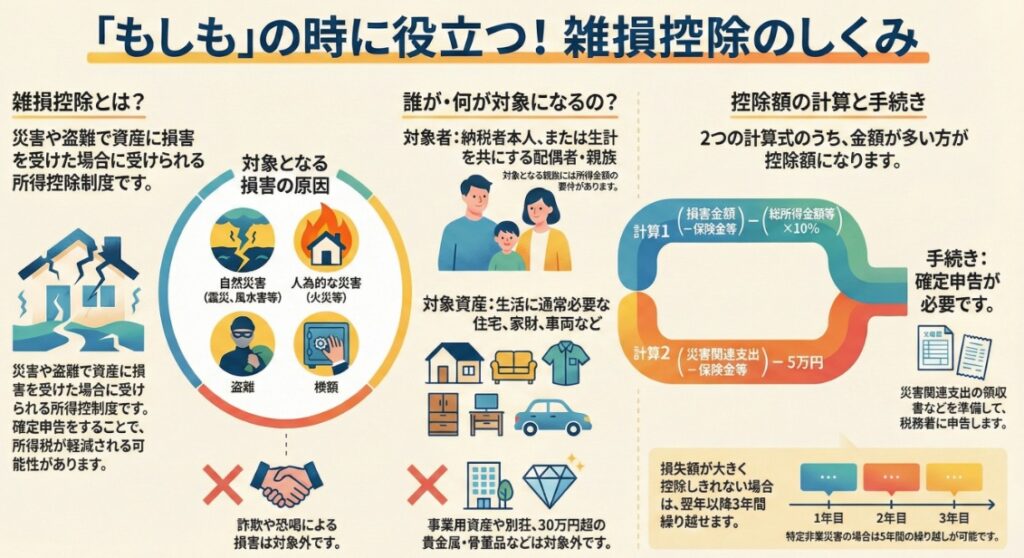

【国税庁タックスアンサー|所得税】No.1110 災害や盗難などで資産に損害を受けたとき(雑損控除)

国税庁タックスアンサーの「No.1110 災害や盗難などで資産に損害を受けたとき(雑損控除)」について解説します。 解説動画 https://youtu.be/kZmIJJ7sGjU 概要 雑損控除とは、災害、盗難、横領によって資産に損害を受けた場合に受けられる所得控除です。対... -

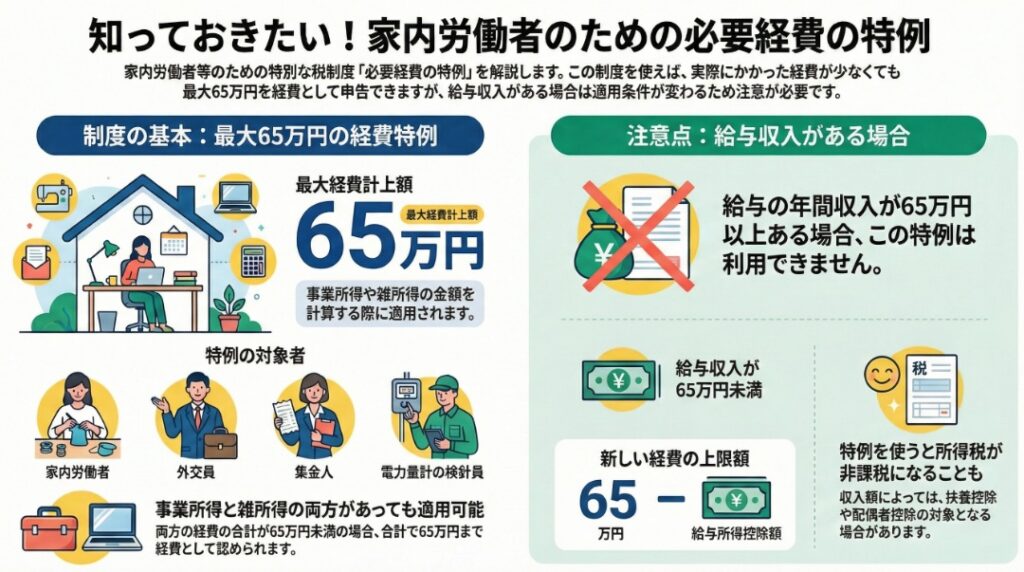

【国税庁タックスアンサー|所得税】No.1810 家内労働者等の必要経費の特例

国税庁タックスアンサーの「No.1810 家内労働者等の必要経費の特例」について解説します。 解説動画 https://youtu.be/ULiMsNscDzM 概要 家内労働者等の必要経費の特例とは、家内労働者や集金人、検針人などが、実際にかかった経費が少なくても最低65万円... -

【国税庁タックスアンサー|所得税】No.1800 パート収入はいくらまで所得税がかからないか

国税庁タックスアンサーの「No.1800 パート収入はいくらまで所得税がかからないか」について解説します。 解説動画 https://youtu.be/0_-q8jGeiks 詳細 パート収入にかかる所得税は、年収から「給与所得控除」を引いた額が「基礎控除」を上回ると発生しま... -

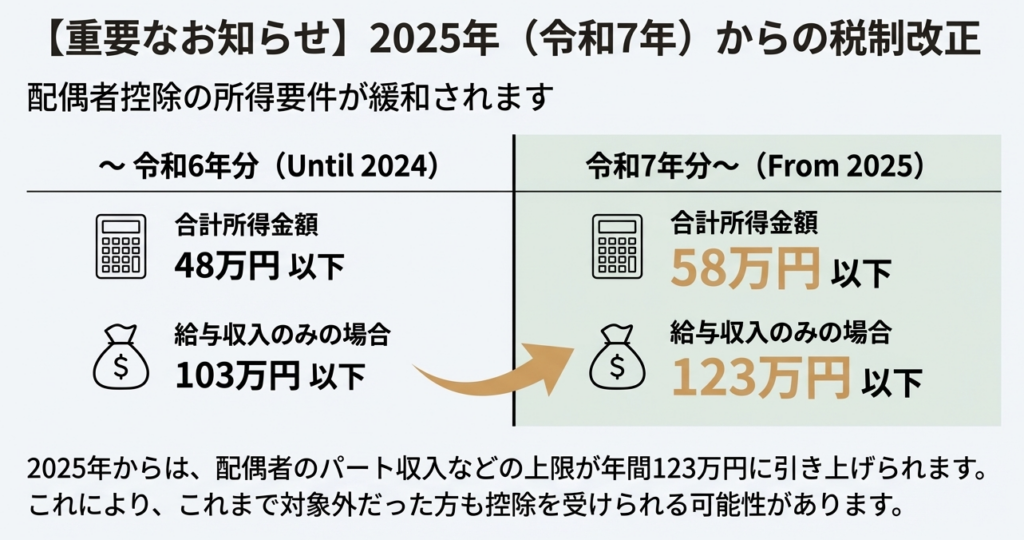

【国税庁タックスアンサー|所得税】No.1191 配偶者控除

国税庁タックスアンサーの「No.1191 配偶者控除」について解説します。 解説動画 https://youtu.be/7pqExdYA4Lo 詳細 配偶者控除は、要件を満たす配偶者がいる場合に、納税者の所得から一定額を差し引いて税負担を軽減する制度です。適用を受けるには、納... -

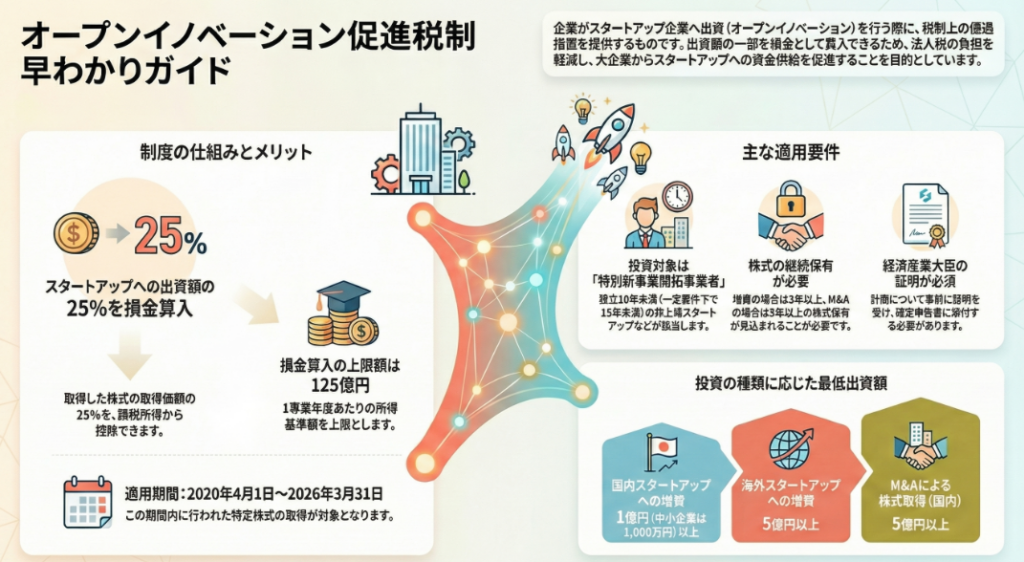

【国税庁タックスアンサー|法人税】No.5575 オープンイノベーションを促進するための税制

国税庁タックスアンサーの「No.5575 オープンイノベーションを促進するための税制」について解説します。 解説動画 https://youtu.be/GoFVcDO2Mjo 概要 オープンイノベーション促進税制は、青色申告法人が一定のスタートアップ企業(特別新事業開拓事業者... -

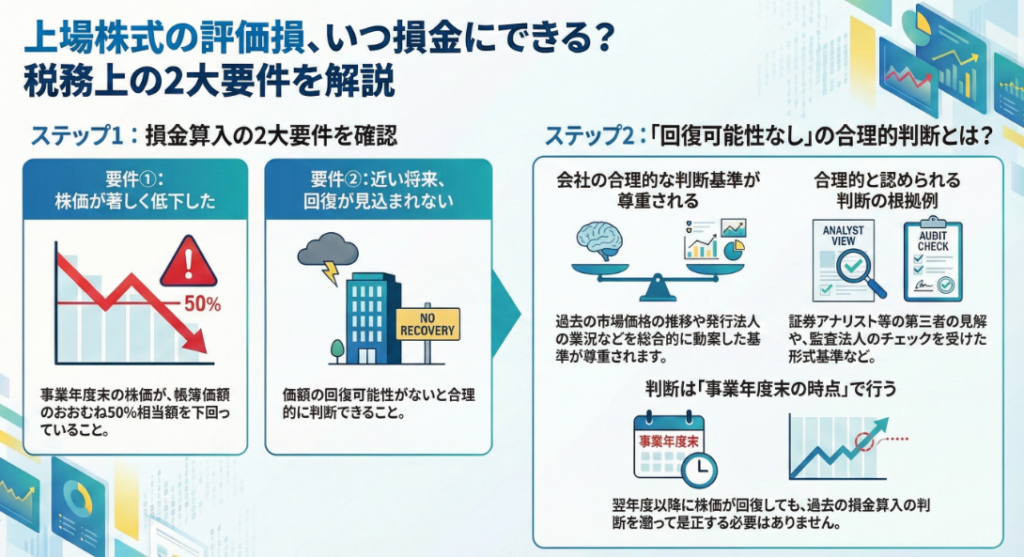

【国税庁|法人税】上場有価証券の評価損に関するQ&A(平成21年4月)

平成21年4月に国税庁から公表された「上場有価証券の評価損に関するQ&A」について解説します。 解説動画 https://youtu.be/AqJLRx9Owik 概要 法人が所有する上場有価証券の評価損は、期末の時価が帳簿価額の50%相当額を下回り、かつ近い将来の回復が見... -

【国税庁タックスアンサー|法人税】No.5574 有価証券の評価損が認められる場合

国税庁タックスアンサーの「No.5574 有価証券の評価損が認められる場合」について解説します。 解説動画 https://youtu.be/hdtiwu_Spm0 概要 法人が所有する有価証券の評価損は、原則として帳簿価額と時価の差額などを限度に損金計上が認められます。具体... -

【国税庁タックスアンサー|法人税】No.5501 一括評価金銭債権に係る貸倒引当金の設定

国税庁タックスアンサーの「No.5501 一括評価金銭債権に係る貸倒引当金の設定」について解説します。 解説動画 https://youtu.be/su2qR-COz6w 概要 一括評価金銭債権に係る貸倒引当金は、期末の債権残高に対して一定の繰入限度額まで損金算入を認める制度... -

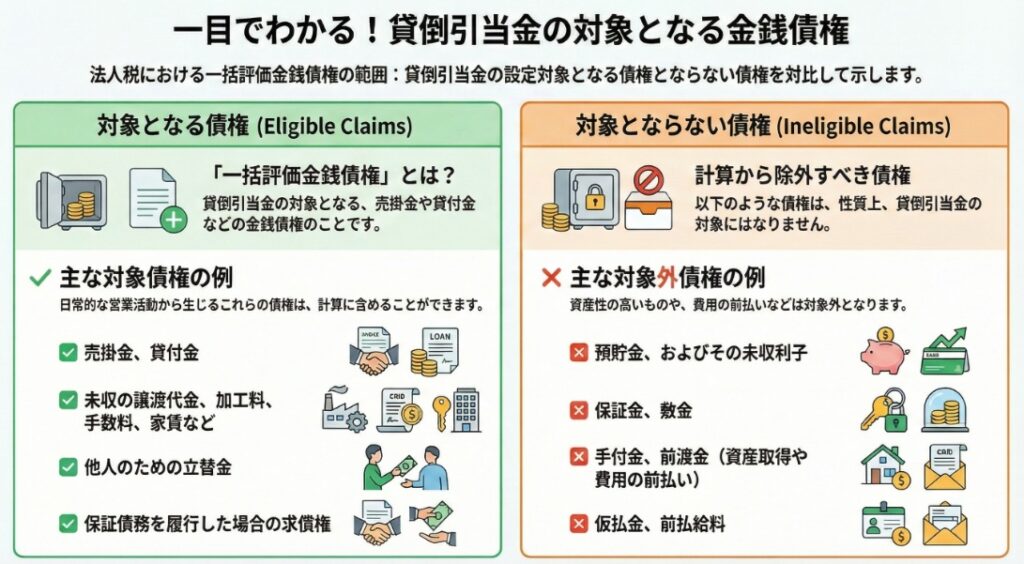

【国税庁タックスアンサー|法人税】No.5500 一括評価金銭債権に係る貸倒引当金の対象となる金銭債権の範囲

国税庁タックスアンサーの「No.5500 一括評価金銭債権に係る貸倒引当金の対象となる金銭債権の範囲」について解説します。 解説動画 https://youtu.be/-pDHYh8tUs8 概要 一括評価金銭債権とは、貸倒引当金の計上対象となる金銭債権のうち、個別評価を行う... -

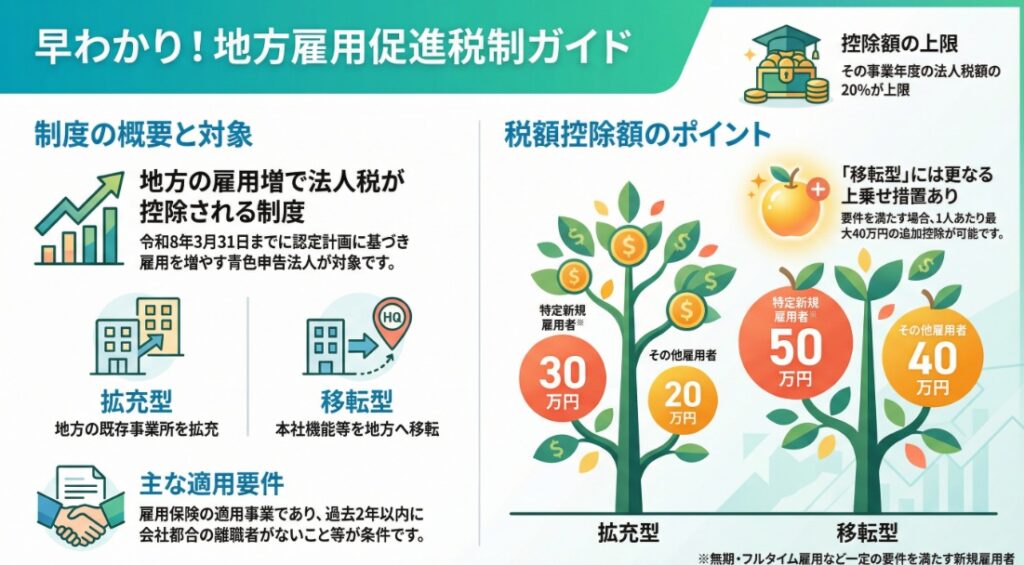

【国税庁タックスアンサー|法人税】No.5926 地方活力向上地域等において雇用者の数が増加した場合の法人税額の特別控除

国税庁タックスアンサーの「No.5926 地方活力向上地域等において雇用者の数が増加した場合の法人税額の特別控除」について解説します。 解説動画 https://youtu.be/dTEUAQFvWv4 概要 地方活力向上地域等における雇用促進税制は、認定計画に基づき地方で雇... -

【国税庁タックスアンサー|法人税】No.5925 カーボンニュートラルに向けた投資促進税制(生産工程効率化等設備を取得した場合等の特別償却又は税額控除)

国税庁タックスアンサーの「No.5925 カーボンニュートラルに向けた投資促進税制(生産工程効率化等設備を取得した場合等の特別償却又は税額控除)」について解説します。 解説動画 https://youtu.be/HLTi6d_GP0I 概要 カーボンニュートラルに向けた投資促... -

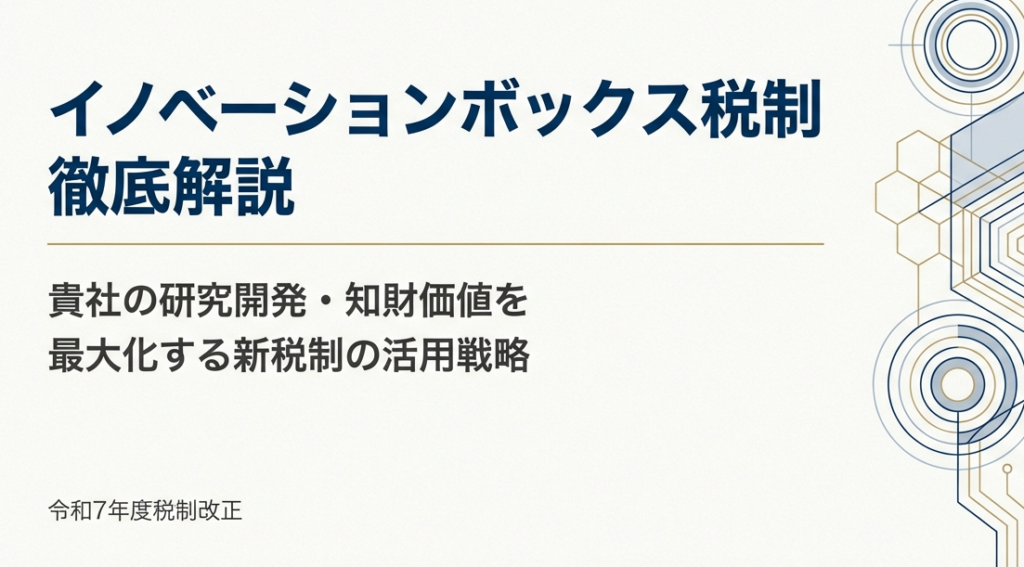

【国税庁タックスアンサー|法人税】No.5923 イノベーションボックス税制(特許権等の譲渡等による所得の課税の特例)

国税庁タックスアンサーの「No.5923 イノベーションボックス税制(特許権等の譲渡等による所得の課税の特例)」について解説します。 解説動画 https://youtu.be/YVKSvjLqUCU 概要 イノベーションボックス税制は、青色申告法人が自社で研究開発した特許権... -

【国税庁タックスアンサー|法人税】No.5922 戦略分野国内生産促進税制

国税庁タックスアンサーの「No.5922 戦略分野国内生産促進税制」について解説します。 解説動画 https://youtu.be/mjnlpP96mO8 概要 戦略分野国内生産促進税制は、半導体や電気自動車、鉄鋼、基礎化学品、燃料といった重要物資の国内生産を促す制度です。... -

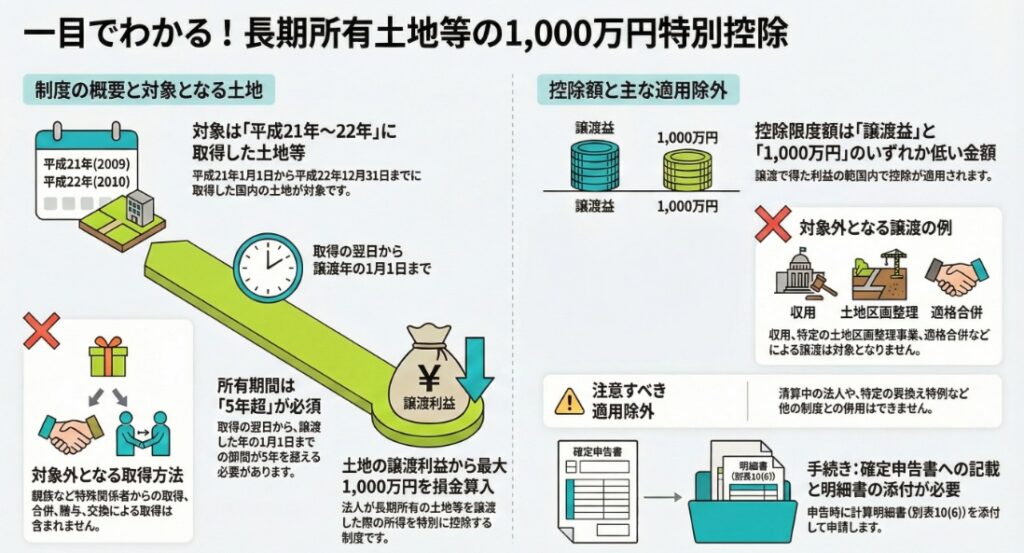

【国税庁タックスアンサー|法人税】No.5451 平成21年及び平成22年に取得した長期所有土地等の1,000万円特別控除

国税庁タックスアンサーの「No.5451 平成21年及び平成22年に取得した長期所有土地等の1,000万円特別控除」について解説します。 解説動画 https://youtu.be/WzAsr4azY1A 概要 法人が平成21年から平成22年の間に取得した国内の土地等を、5年を超えて所有し... -

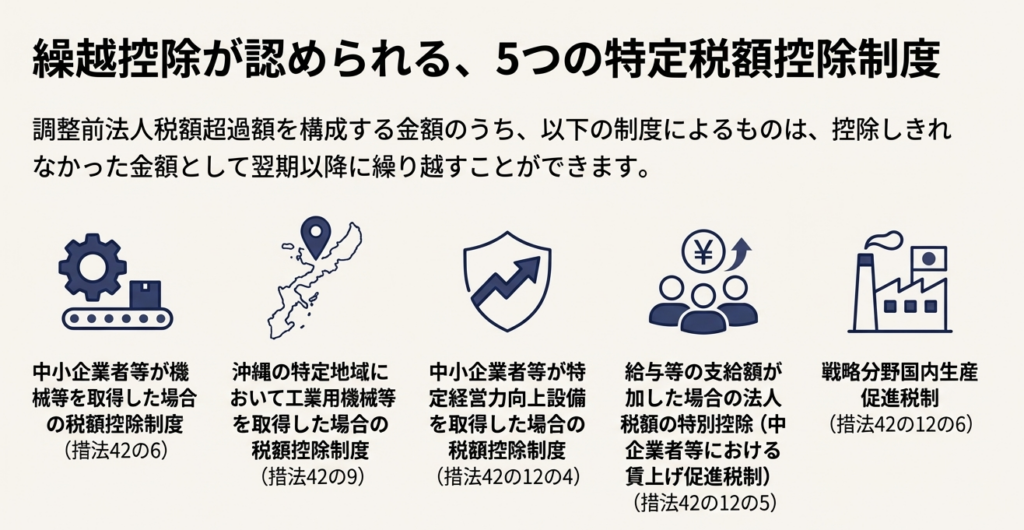

【国税庁タックスアンサー|法人税】No.5450 法人税の額から控除される特別控除額の特例

国税庁タックスアンサーの「No.5450 法人税の額から控除される特別控除額の特例」について解説します。 解説動画 https://youtu.be/ri4kZSmakQk 概要 法人が複数の特別税額控除を適用する場合、控除額の合計が「調整前法人税額」の90%を超えるときは、そ... -

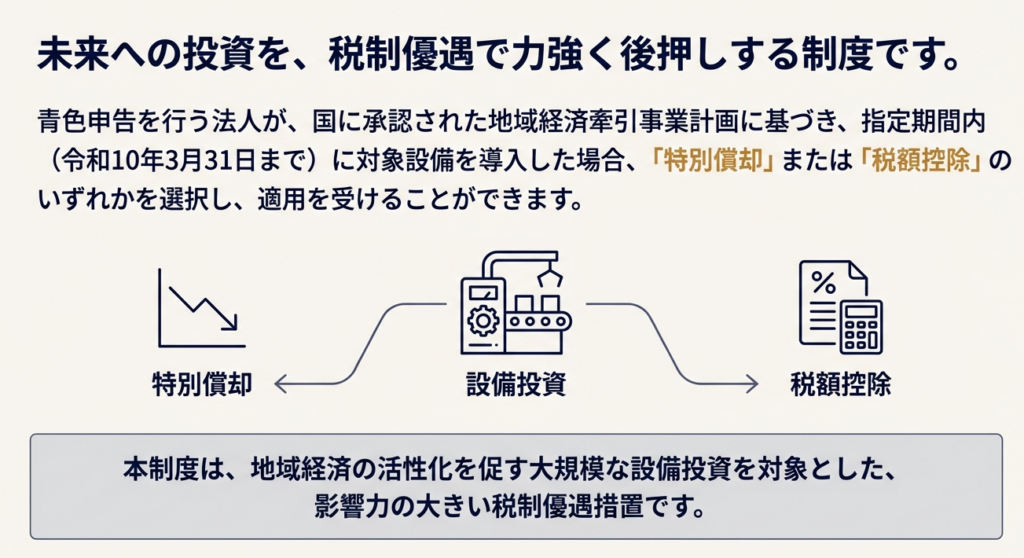

【国税庁タックスアンサー|法人税】No.5436 地域未来投資促進税制(地域経済牽引事業の促進区域内において特定事業用機械等を取得した場合の特別償却又は税額控除)

国税庁タックスアンサーの「No.5436 地域未来投資促進税制(地域経済牽引事業の促進区域内において特定事業用機械等を取得した場合の特別償却又は税額控除)」について解説します。 解説動画 https://youtu.be/GOevvE9cJgc 概要 地域未来投資促進税制は、... -

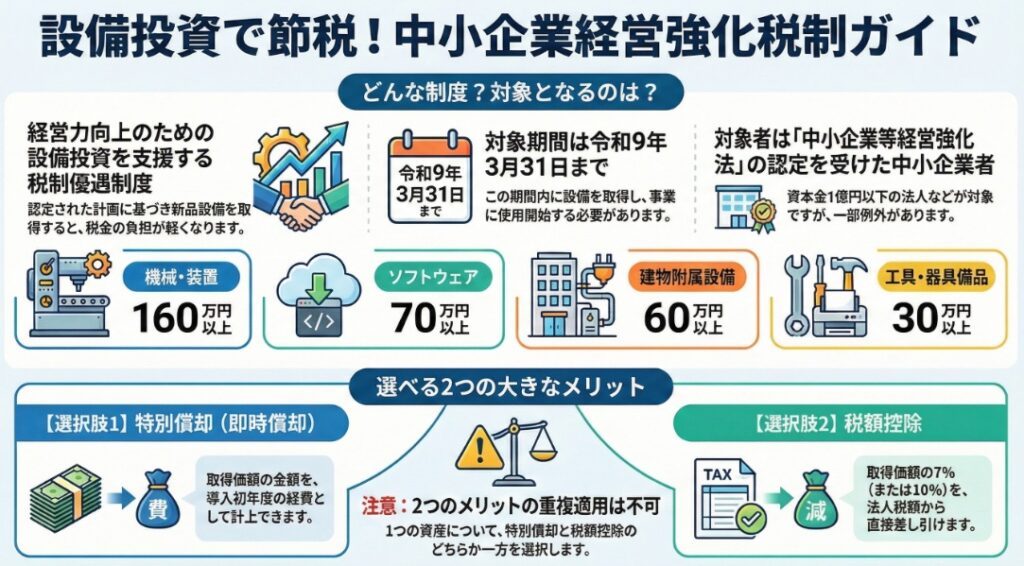

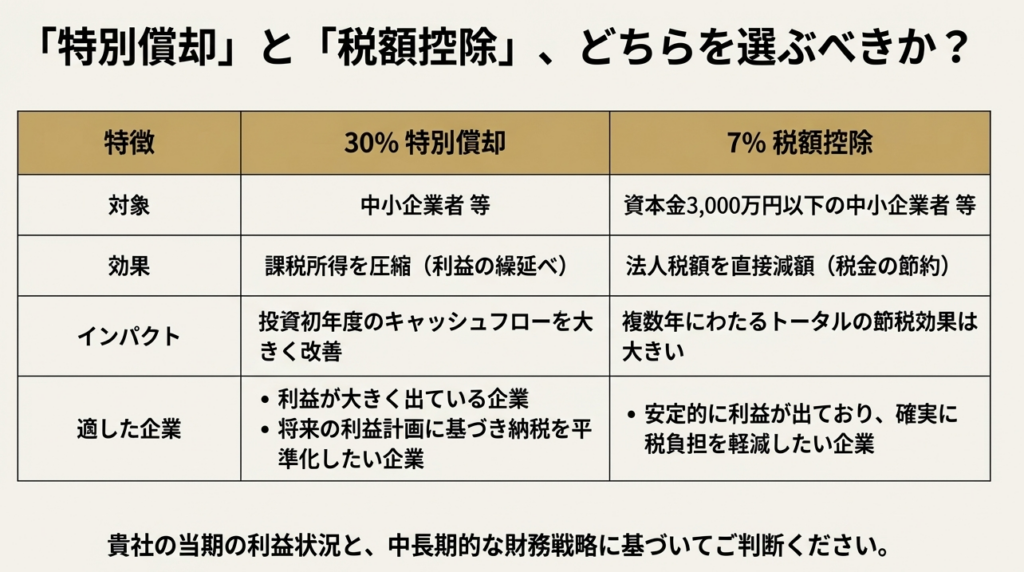

【国税庁タックスアンサー|法人税】No.5434 中小企業経営強化税制(中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は税額控除)

国税庁タックスアンサーの「No.5434 中小企業経営強化税制(中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は税額控除)」について解説します。 解説動画 https://youtu.be/3KBmu206pY4 概要 中小企業経営強化税制は、経営力向上計画の認... -

【国税庁タックスアンサー|法人税】No.5433 中小企業投資促進税制(中小企業者等が機械等を取得した場合の特別償却又は税額控除)

国税庁タックスアンサーの「No.5433 中小企業投資促進税制(中小企業者等が機械等を取得した場合の特別償却又は税額控除)」について解説します。 解説動画 https://youtu.be/wkIIv8y58l8 概要 中小企業投資促進税制は、青色申告を行う中小企業者等が令和9... -

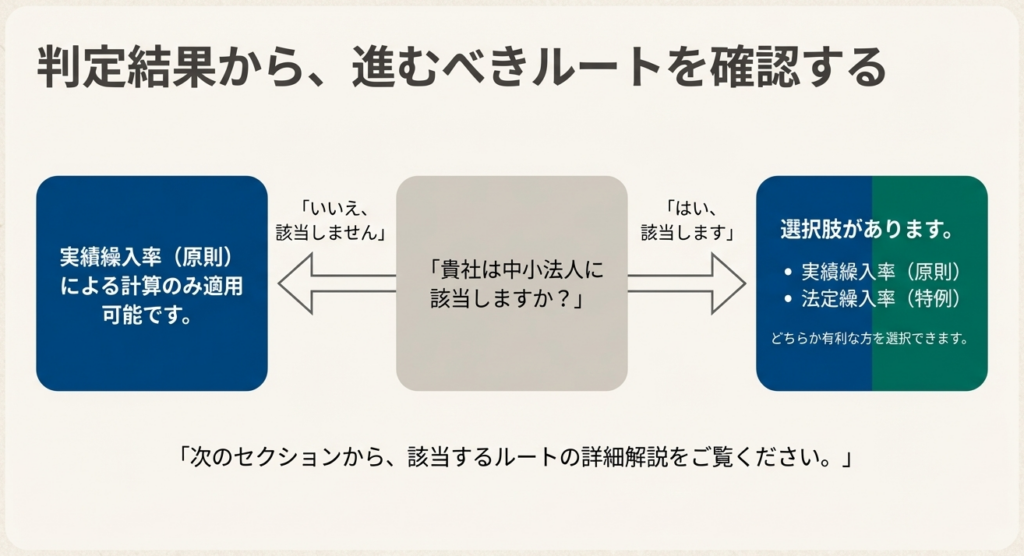

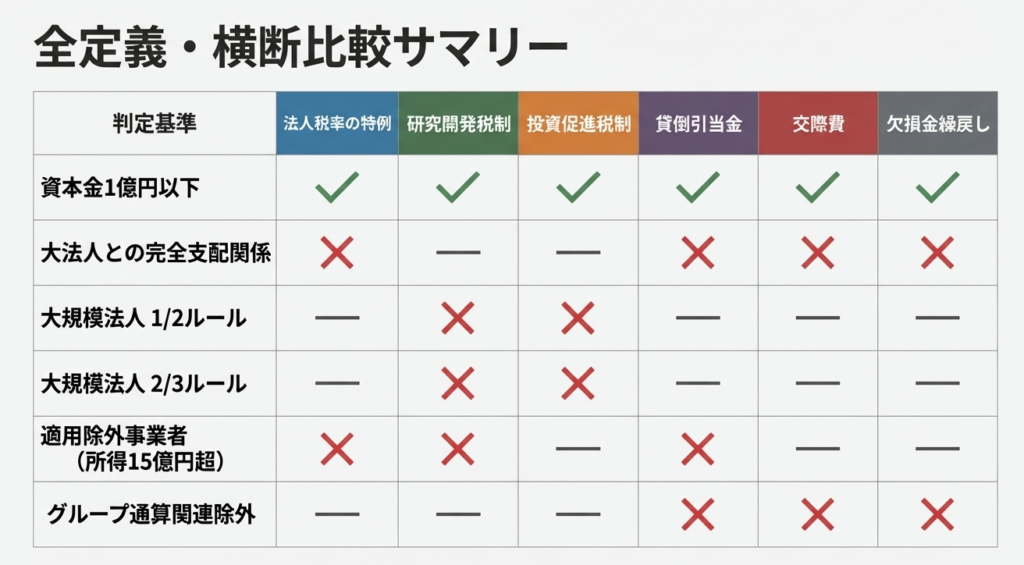

【国税庁タックスアンサー|法人税】No.5432 措置法上の中小法人及び中小企業者

国税庁タックスアンサーの「No.5432 措置法上の中小法人及び中小企業者」について解説します。 解説動画 https://youtu.be/Xwab84WFGNI 概要 令和7年4月1日以降、措置法上の中小法人や中小企業者は、主に資本金1億円以下の普通法人を指します。出資を持た... -

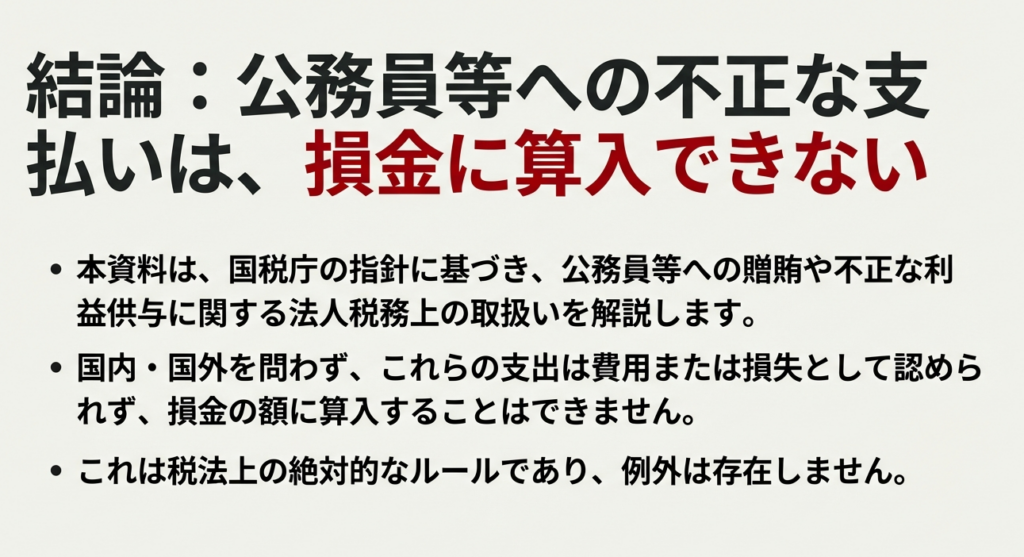

【国税庁タックスアンサー|法人税】No.5385 公務員に対する贈賄や外国公務員に対する不正な利益供与の取扱い

国税庁タックスアンサーの「No.5385 公務員に対する贈賄や外国公務員に対する不正な利益供与の取扱い」について解説します。 解説動画 https://youtu.be/sZxyGpgtKQc 概要 法人が公務員に対して賄賂(刑法第198条)を供与した場合、その賄賂に当たる金銭の... -

【国税庁タックスアンサー|法人税】No.5389 社葬費用の取扱い

国税庁タックスアンサーの「No.5389 社葬費用の取扱い」について解説します。 解説動画 https://youtu.be/9jzB-FfwuDM 概要 法人が役員または使用人の死亡により社葬を実施し、その費用を負担した場合、いくつかの要件を満たせば、その費用を損金の額に算... -

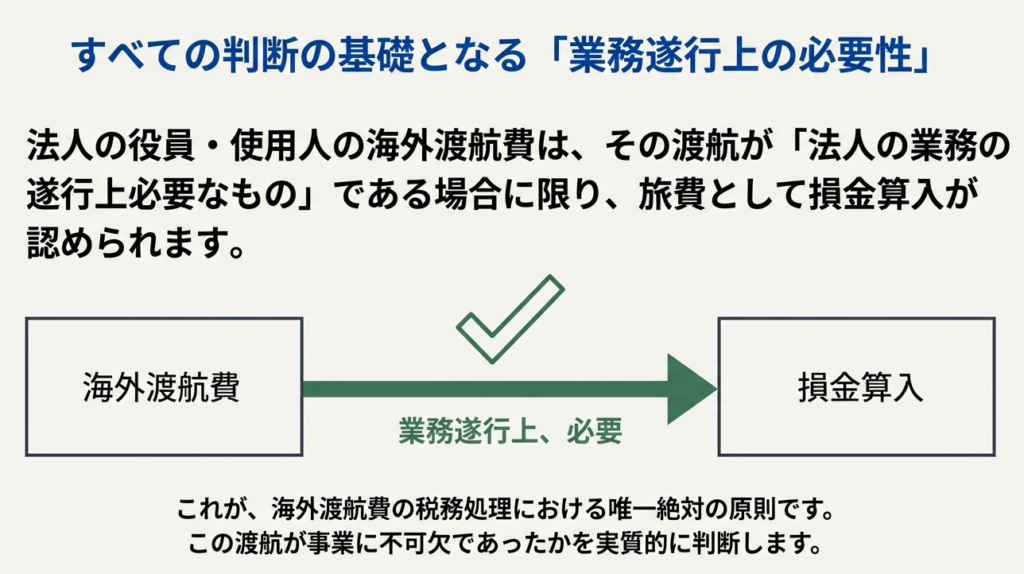

【国税庁タックスアンサー|法人税】No.5388 海外渡航費の取扱い

国税庁タックスアンサーの「No.5388 海外渡航費の取扱い」について解説します。 解説動画 https://youtu.be/ZepEcOo0FFo 概要 法人が役員や使用人に支給する海外渡航費は、原則として法人の業務の遂行上必要なものであり、かつ通常必要と認められる金額に... -

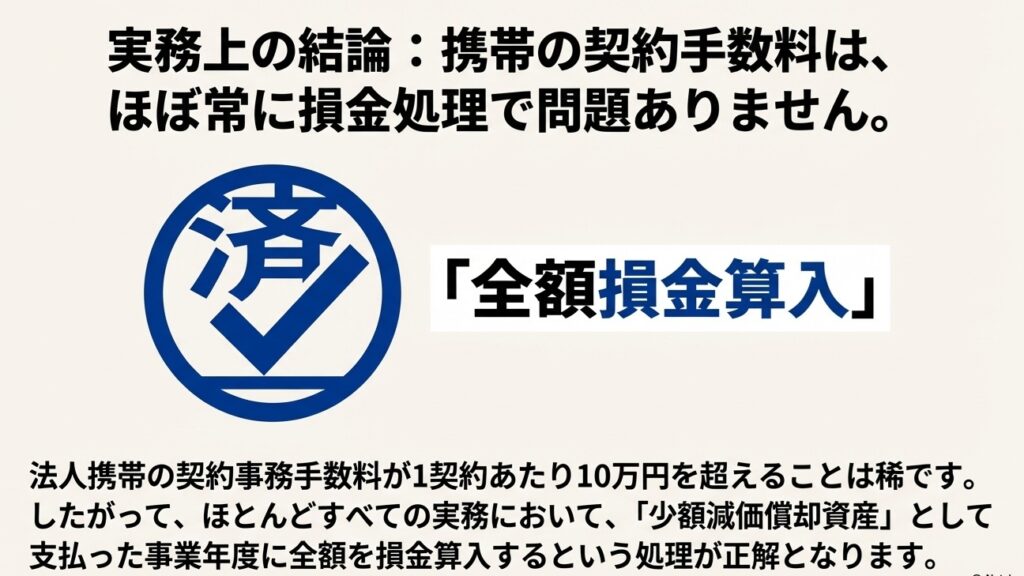

【国税庁タックスアンサー|法人税】No.5383 携帯電話等の加入費用の取扱い

国税庁タックスアンサーの「No.5383 携帯電話等の加入費用の取扱い」について解説します。 解説動画 https://youtu.be/xLK_iNAJH0M 概要 法人税において、携帯電話に加入する際に支払う契約事務手数料は、原則として無形減価償却資産である電気通信施設利... -

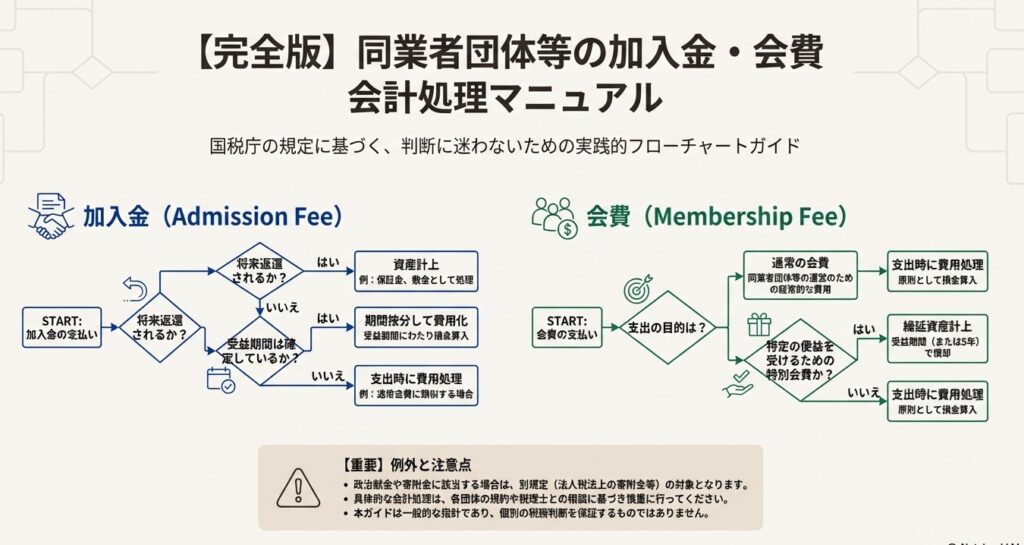

【国税庁タックスアンサー|法人税】No.5382 同業者団体等の加入金と会費の取扱い

国税庁タックスアンサーの「No.5382 同業者団体等の加入金と会費の取扱い」について解説します。 解説動画 https://youtu.be/zhZvNN0pQag 概要 法人税において、同業者団体等(社交団体を除く)への加入金と会費の取扱いは以下のように定められています。 ... -

【国税庁タックスアンサー|法人税】No.5381 ゴルフクラブの入会金と会費の取扱い

国税庁タックスアンサーの「No.5381 ゴルフクラブの入会金と会費の取扱い」について解説します。 解説動画 https://youtu.be/1yP5wLvGtwY 概要 法人税におけるゴルフクラブの入会金と会費等の取扱いは、その性質や目的によって異なります。 入会金について... -

【国税庁タックスアンサー|法人税】No.5380 短期前払費用として損金算入ができる場合

国税庁タックスアンサーの「No.5380 短期前払費用として損金算入ができる場合」について解説します。 解説動画 https://youtu.be/SPTSSQXgeDQ 概要 法人税における前払費用とは、法人が契約に基づき継続的に役務の提供を受けるために支出した費用のうち、... -

【国税庁タックスアンサー|法人税】No.5387 販売費、一般管理費その他の費用における債務確定の判定

国税庁タックスアンサーの「No.5387 販売費、一般管理費その他の費用における債務確定の判定」について解説します。 解説動画 https://youtu.be/KNT8XNZub8E 概要 法人税の所得計算において、販売費、一般管理費その他の費用(償却費を除く)がその事業年... -

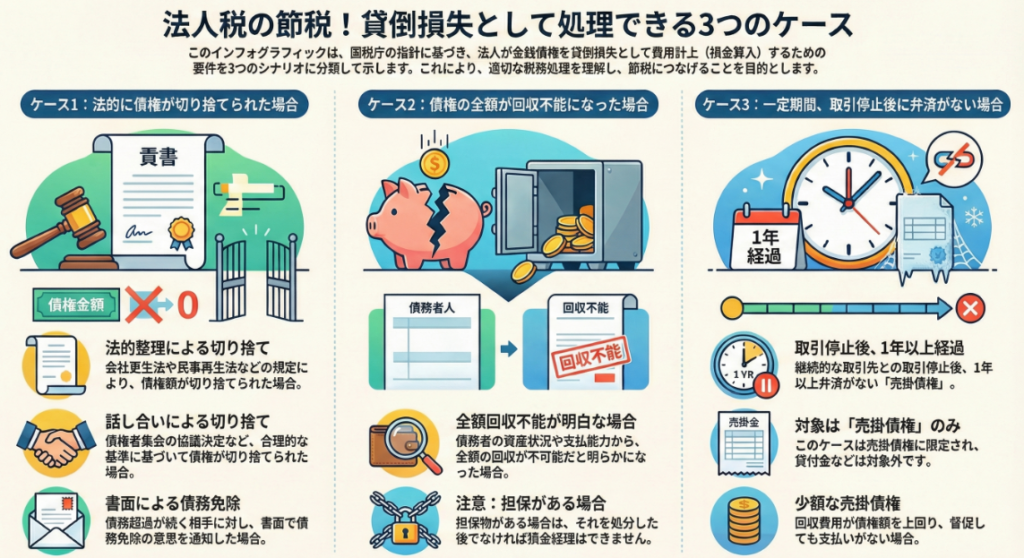

【国税庁タックスアンサー|法人税】No.5320 貸倒損失として処理できる場合

国税庁タックスアンサーの「No.5320 貸倒損失として処理できる場合」について解説します。 解説動画 https://youtu.be/w29f5V3XuwE 概要 法人税において貸倒損失が認められるのは、主に三つのケースがあります。 一つ目は、金銭債権が切り捨てられた場合で... -

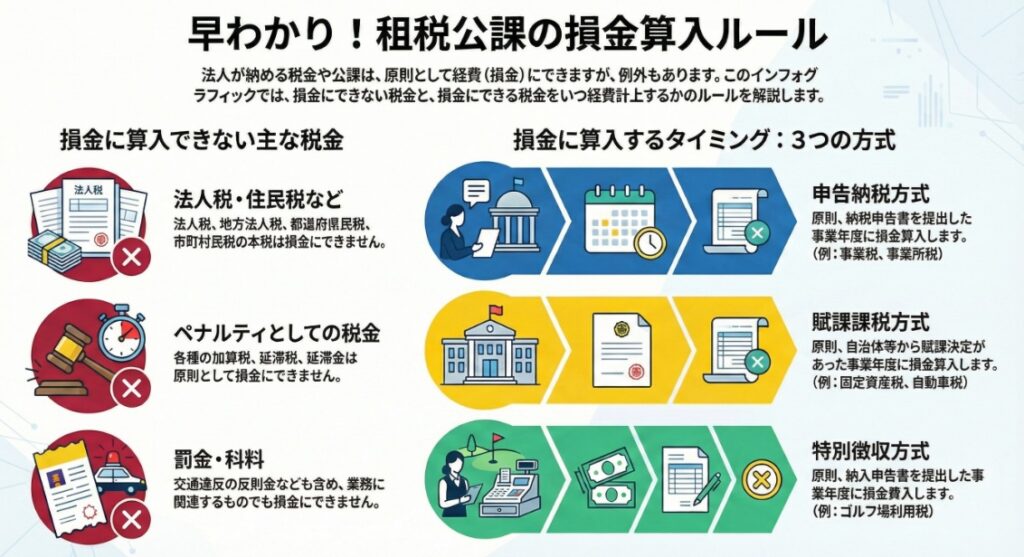

【国税庁タックスアンサー|法人税】No.5300 租税公課等の損金算入の可否と租税の損金算入時期

国税庁タックスアンサーの「No.5300 租税公課等の損金算入の可否と租税の損金算入時期」について解説します。 解説動画 https://youtu.be/o6FrSejV7So 概要 法人が納付する租税公課等は原則として損金の額に算入されますが、一部例外があります。例えば、... -

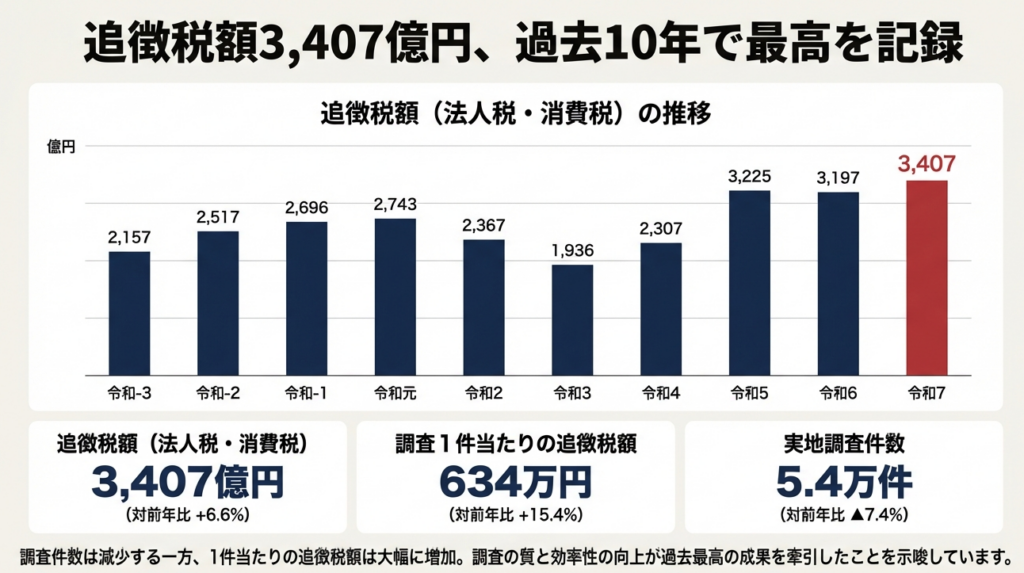

【国税庁】AI時代の精密税務調査|追徴税額は過去最高(令和6 事務年度法人税等の調査事績の概要/令和7年12月)

令和7年12月に国税庁から公表された「令和6 事務年度法人税等の調査事績の概要」について解説します。 解説動画 https://youtu.be/Fg6S9CnqKHk 概要 令和6事務年度における法人税等の調査では、AIを活用した予測モデルやデータ分析により、調査必要度の高... -

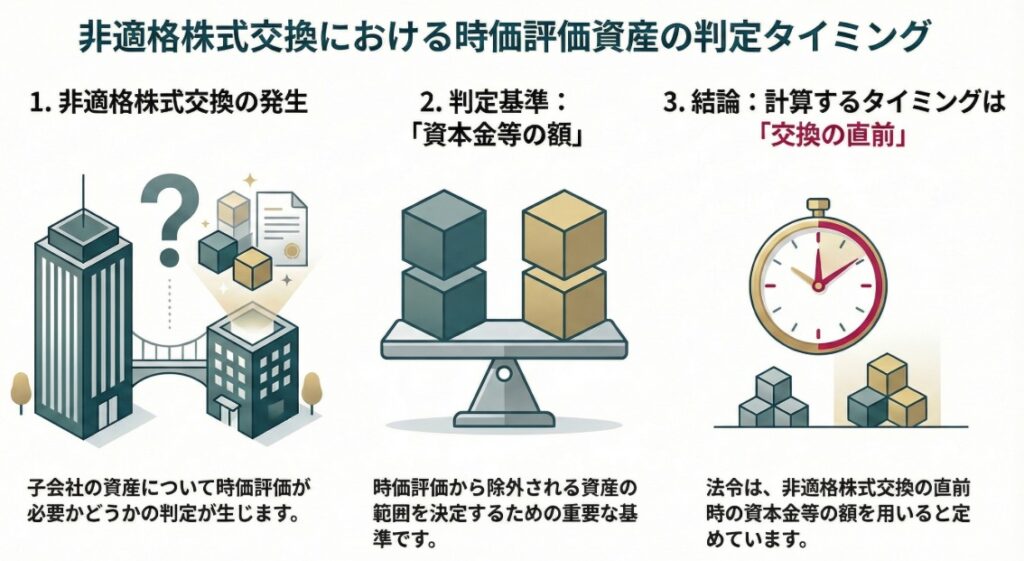

【法人税基本通達】組織再編成に係る所得の金額の計算/非適格株式交換等に係る株式交換完全子法人等の時価評価損益

法人税法基本通達の「第12章の2 組織再編成に係る所得の金額の計算/第3節 非適格株式交換等に係る株式交換完全子法人等の時価評価損益」について解説します。 解説動画 https://youtu.be/rJtu-ta304c 概要 非適格株式交換等(法第62条の9)が行われる際に... -

【法人税基本通達】組織再編成に係る所得の金額の計算/特定資産に係る譲渡等損失額

法人税法基本通達の「第12章の2 組織再編成に係る所得の金額の計算/第2節 特定資産に係る譲渡等損失額」について解説します。 解説動画 https://youtu.be/Lmr01yicZ4w 概要 「特定資産に係る譲渡等損失額の損金不算入」(法第62条の7)の適用に関する税務... -

【法人税基本通達】組織再編成に係る所得の金額の計算/通則

法人税法基本通達の「第12章の2 組織再編成に係る所得の金額の計算/第1節 通則」について解説します。 解説動画 https://youtu.be/cSbgn5quPEg 概要 「組織再編成後の簿価修正」として、適格組織再編成後の資産・負債の帳簿価額の修正に関する税務上の取... -

【消費税基本通達】簡易課税制度による仕入れに係る消費税額の控除/二以上の事業を営む場合のみなし仕入率の適用関係

消費税法基本通達の「第13章 簡易課税制度による仕入れに係る消費税額の控除/第4節 二以上の事業を営む場合のみなし仕入率の適用関係」について解説します。 解説動画 https://youtu.be/VRN2TyXTLdg 概要 二以上の事業を営む場合のみなし仕入率の適用と選... -

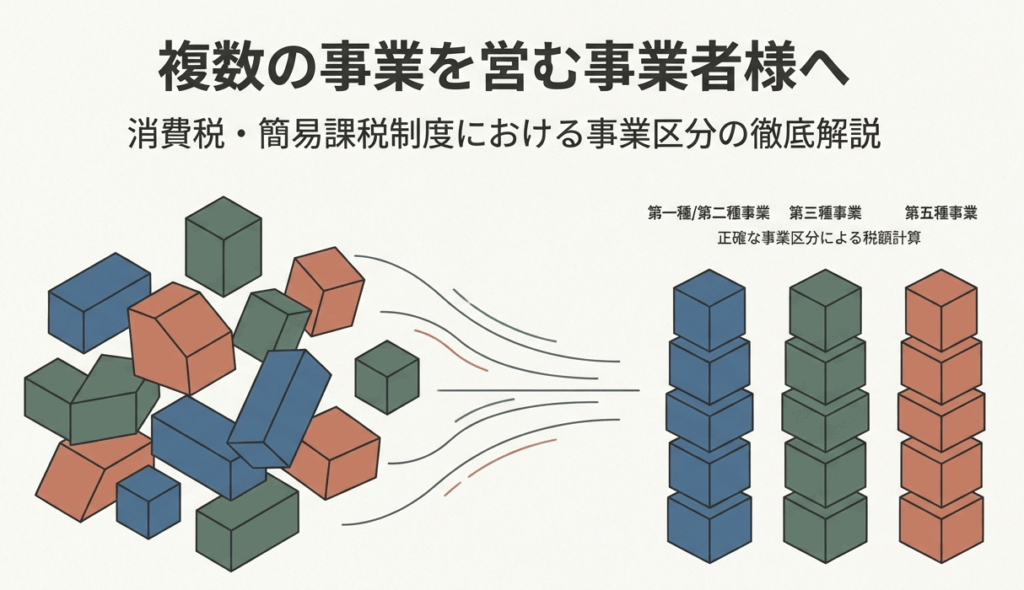

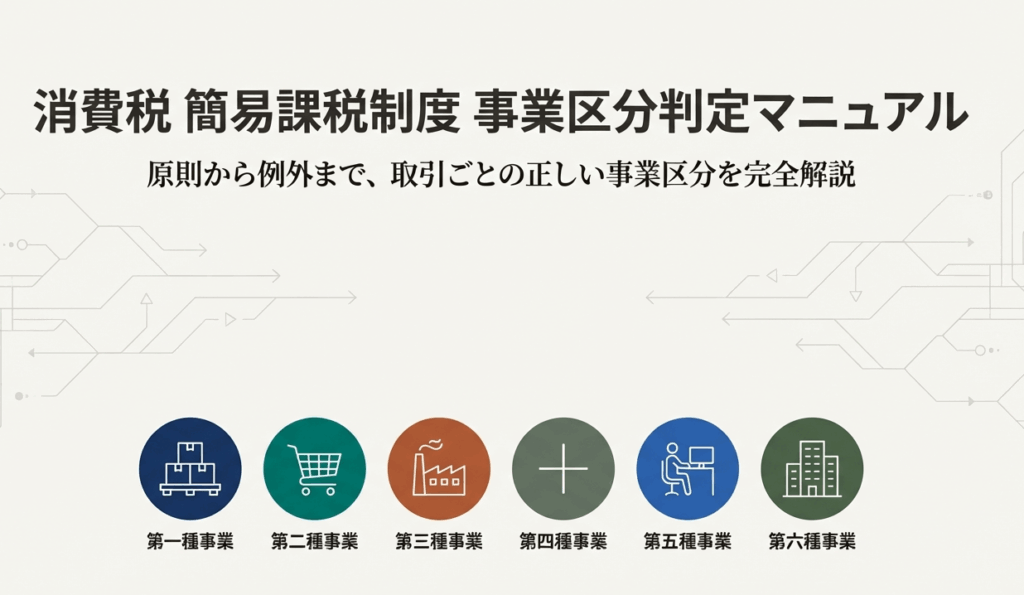

【消費税基本通達】簡易課税制度による仕入れに係る消費税額の控除/事業の区分及び区分記載の方法

消費税法基本通達の「第13章 簡易課税制度による仕入れに係る消費税額の控除/第3節 事業の区分及び区分記載の方法」について解説します。 解説動画 https://youtu.be/sJah3SHp_B0 概要 消費税の中小事業者の仕入れに係る消費税額の控除の特例(みなし仕入... -

【消費税基本通達】簡易課税制度による仕入れに係る消費税額の控除/通則

消費税法基本通達の「第13章 簡易課税制度による仕入れに係る消費税額の控除/第2節 事業区分の判定」について解説します。 解説動画 https://youtu.be/dFr1QhIIGcw 概要 簡易課税制度は、中小事業者の仕入れに係る消費税額の控除の特例であり、基準期間の... -

【消費税基本通達】簡易課税制度による仕入れに係る消費税額の控除/通則

消費税法基本通達の「第13章 簡易課税制度による仕入れに係る消費税額の控除/第1節 通則」について解説します。 解説動画 https://youtu.be/5uKh1S_rf0s 概要 本規定は、中小事業者が利用できる簡易課税制度の適用と届出に関する詳細なルールを定めていま... -

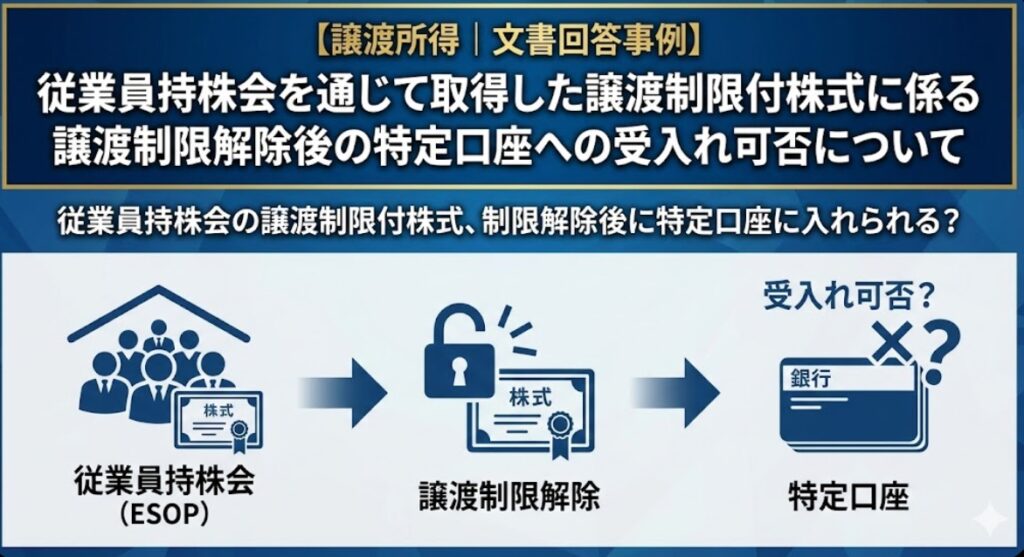

【譲渡所得税:文書回答事例】従業員持株会を通じて取得した譲渡制限付株式に係る譲渡制限解除後の特定口座への受入れ可否について

東京国税局から公表されている文書回答事例「従業員持株会を通じて取得した譲渡制限付株式に係る譲渡制限解除後の特定口座への受入れ可否について」の内容について解説します。(回答日:令和4年6月23日) 解説動画 https://youtu.be/n1k0OVax7N0 概要 本... -

【会計基準】実務対応報告第30号「従業員等に信託を通じて自社の株式を交付する取引に関する実務上の取扱い」の解説

企業会計基準委員会から平成25年12月25日(改正:平成27年3月26日)に公表された実務対応報告第30号「従業員等に信託を通じて自社の株式を交付する取引に関する実務上の取扱い」について解説します。 スライド解説(全体) 解説動画(基準全体) https://y... -

【消費税基本通達】第12章 仕入れに係る消費税額の調整/第2節 調整対象固定資産の範囲

消費税法基本通達の「第12章 仕入れに係る消費税額の調整/第2節 調整対象固定資産の範囲」について解説します。 解説動画 https://youtu.be/hACtNEwwvtY 内容:消費税「調整対象固定資産」の範囲と判定基準の徹底解説 1. 導入:なぜ「調整対象固定資産」... -

【消費税基本通達】第12章 仕入れに係る消費税額の調整/第1節 仕入れに係る対価の返還等を受けた場合の控除の特例/第3款 課税貨物に係る消費税額の還付

消費税法基本通達の「第12章 仕入れに係る消費税額の調整/第1節 仕入れに係る対価の返還等を受けた場合の控除の特例/第3款 課税貨物に係る消費税額の還付」について解説します。 解説動画 https://youtu.be/-OVXtFoZ7Bw スライド解説 内容:輸入消費税の...

1