国税庁タックスアンサーの「No.4202 相続税の申告のために必要な準備」について解説します。

解説動画

概要

相続税の申告には、まず戸籍謄本による相続人の特定と遺言書の有無の確認が必要です。遺言がない場合は、相続人全員で遺産の分割協議を行います。次に遺産と債務を調査し、葬式費用を差し引いた目録を作成した上で、法令に基づき財産を評価します。

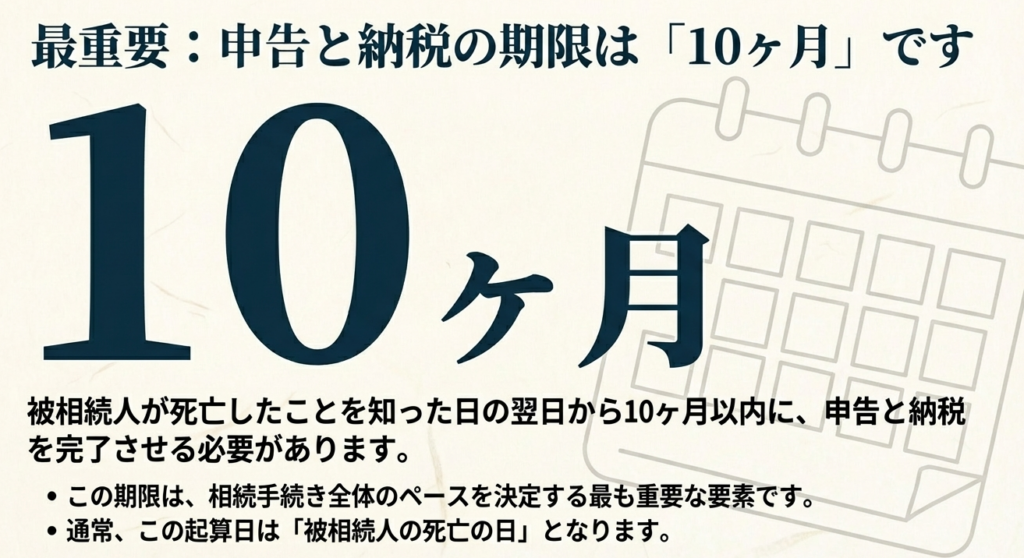

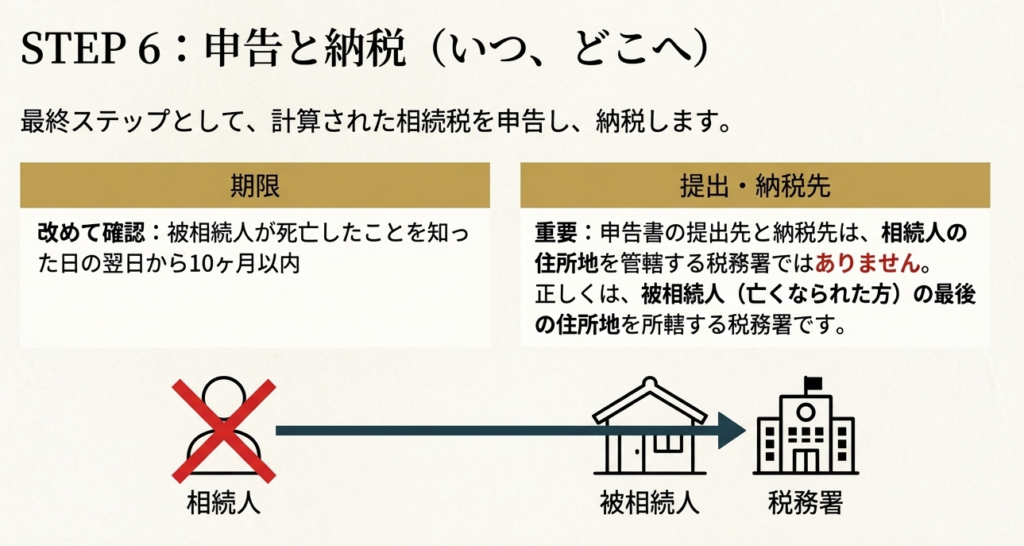

申告と納税の期限は、被相続人の死亡を知った日の翌日から10か月以内です。提出先は相続人の住所地ではなく、被相続人の住所地を所轄する税務署となります。納税は原則金銭一括ですが、困難な事由がある場合は、申請により「延納」や、財産そのもので納める「物納」という制度も利用可能です。

この一連の手続きは、亡くなった方の人生の記録を整理し、次世代へ正しく引き継ぐための「バトンタッチの精算」のようなものです。

スライド解説

解説:相続税申告業務の基本手順と実務上の留意点

1. 導入:相続税申告業務の重要性

本通達は、我々が日々向き合っている相続税申告業務の基本手順を全スタッフで再確認し、業務品質を高い水準で標準化することを目的としています。

相続税申告は、単なる税務手続きではありません。クライアントが築き上げた大切な資産を次世代へ円滑に承継するための、極めて重要なプロセスです。この業務における我々の正確かつ迅速な対応は、クライアントからの信頼を築く礎であり、事務所全体の評価に直結します。

本稿で示す手順は、我々の業務品質の生命線である。一人ひとりがその重要性を深く認識し、自らの業務に寸分の狂いなく反映させることを求める。

2. 結論:我々が目指すべき最終ゴール

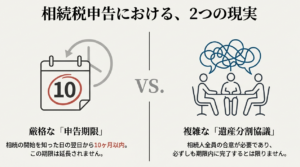

相続税申告業務における我々の最終的なゴールは、ただ一つです。それは「期限内に、正しい場所へ、適切な方法で申告と納税を完了させること」。この一見単純な目標を達成するためには、以下の核心的要件を絶対に遵守しなければなりません。

• 提出期限: 被相続人が死亡したことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10か月以内

• 提出先: 被相続人の死亡の時における住所地を所轄する税務署(相続人の住所地ではない点に注意)

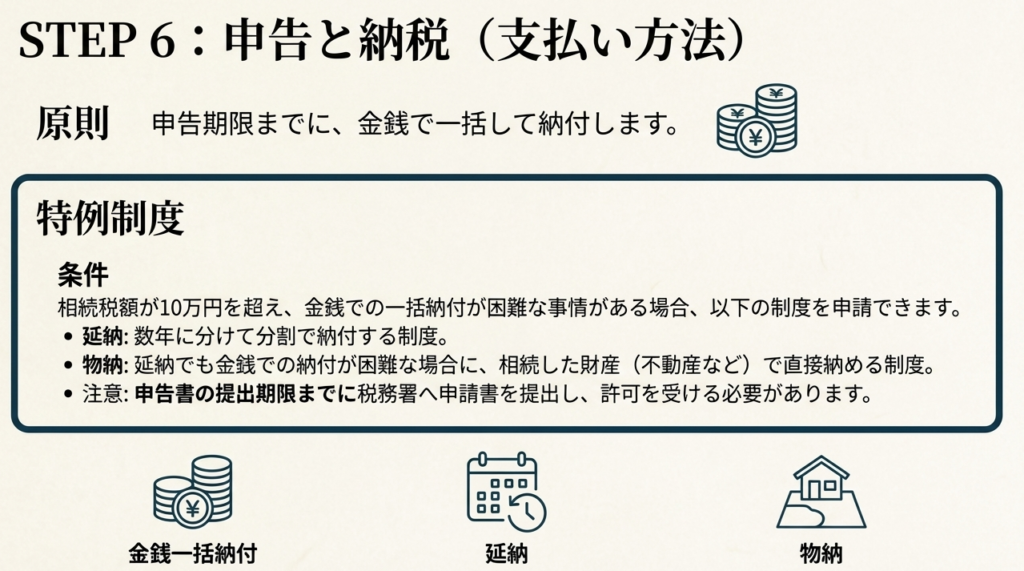

• 納税方法: 申告書の提出期限までに金銭で一括納付することが原則

これら最終目標を確実に達成するためには、体系的かつ網羅的な準備プロセスが不可欠です。次のセクションでは、そのための具体的なステップを詳述します。

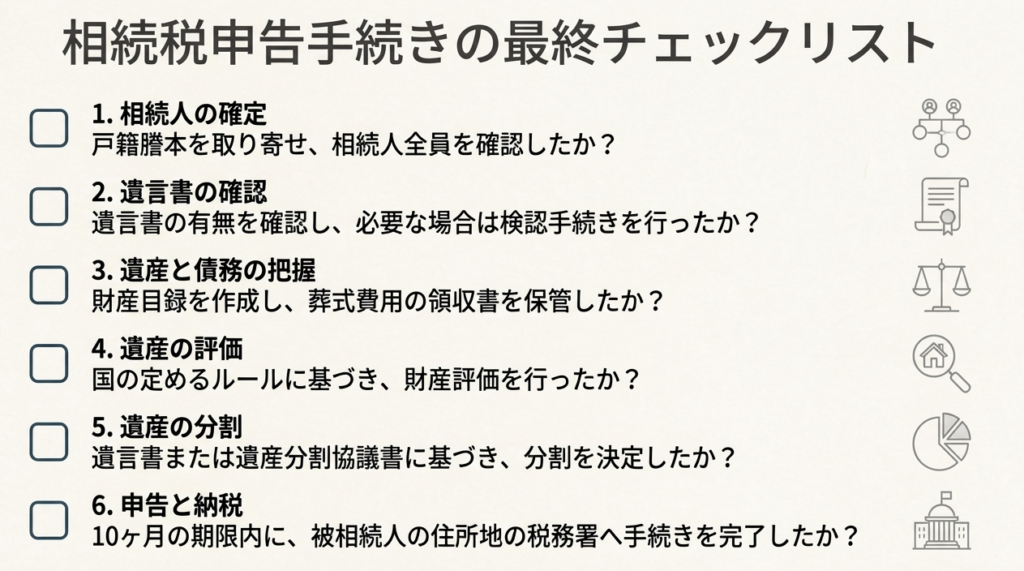

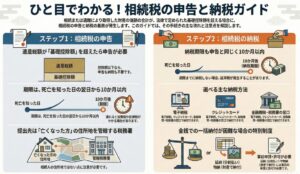

3. 詳細解説:相続税申告準備の6つのステップ

相続税申告の準備は、個人の判断や裁量で行うものではなく、国税庁の指針に基づいた体系的なプロセスです。これから解説する6つのステップを一つひとつ着実に実行することが、業務の効率化と網羅性を担保する鍵となります。

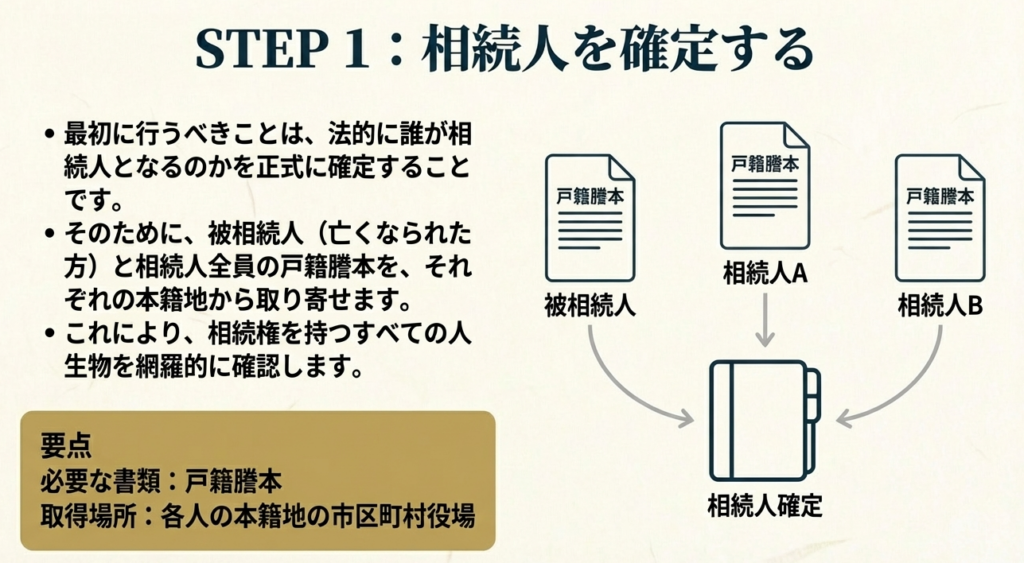

3.1. ステップ1:相続人の確定

業務の第一歩は、法的に相続人を確定させることです。これを怠ると、後のすべての手続きが根底から覆る可能性があります。具体的には、被相続人および相続人全員の戸籍謄本を、それぞれの本籍地から取り寄せます。これにより、正確な相続関係を客観的な公的書類に基づいて把握することが必須です。

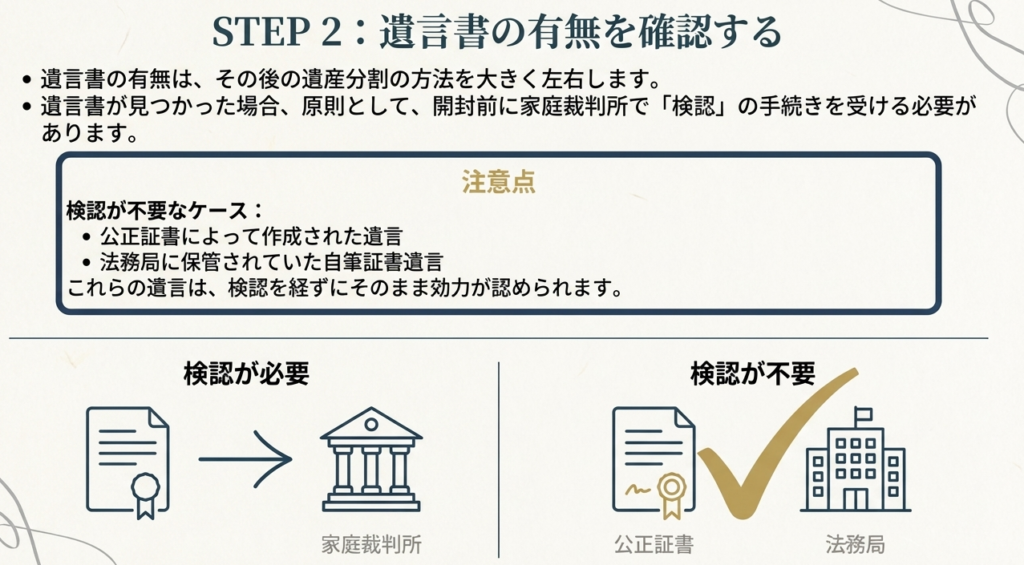

3.2. ステップ2:遺言書の有無の確認

次に、遺言書の有無を確認します。遺言書の存在は、遺産分割の方向性を大きく左右するため、極めて重要な確認事項です。この確認を誤れば、クライアントの最終意思を実現できなくなるという致命的な結果を招きかねません。

• 遺言書がある場合:

原則として、遺言書を開封する前に家庭裁判所で「検認」(遺言書の偽造・変造を防ぎ、その状態を保全するための手続き)を受ける必要がある。

• 検認が不要な例外:

ただし、「公正証書による遺言」および「法務局に保管された自筆証書による遺言」については、その公的性が担保されているため、検認手続きは不要です。この違いは実務上、非常に重要なので明確に区別すること。

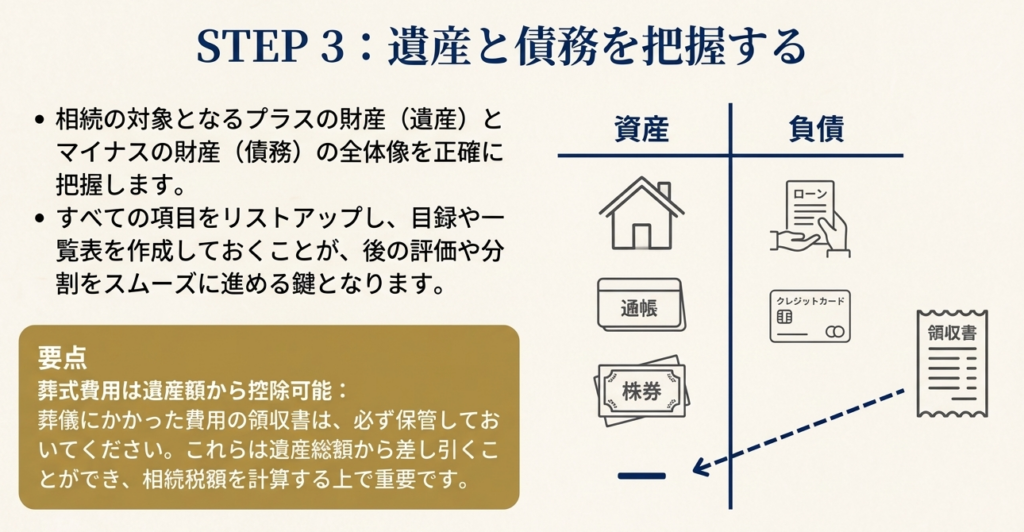

3.3. ステップ3:遺産と債務の把握

相続財産を正確に把握するため、遺産(プラスの財産)と債務(マイナスの財産)のすべてを徹底的に調査します。調査結果は、後々の評価や分割協議の基礎となる「財産目録」や「一覧表」として整理・作成することが不可欠です。

この目録の正確性と網羅性が、後の遺産分割協議を円滑に進め、相続人間の不和という最大のリスクを未然に防ぐための礎となります。また、遺産額から差し引くことができる「葬式費用」も、領収書等の証憑に基づいて漏れなく計上することを徹底しましょう。

3.4. ステップ4:遺産の評価

相続財産の評価は、我々の専門性が最も問われる段階の一つです。評価額は恣意的に決めるものではなく、「相続税法」および「財産評価基本通達」という公に定められた厳格な基準に基づいて行います。

評価額の算定ミスは、追徴課税や加算税といった形でクライアントに直接的な金銭的損害を与えるだけでなく、我々の専門家としての信頼を根底から揺るがす重大な過誤であると心しましょう。

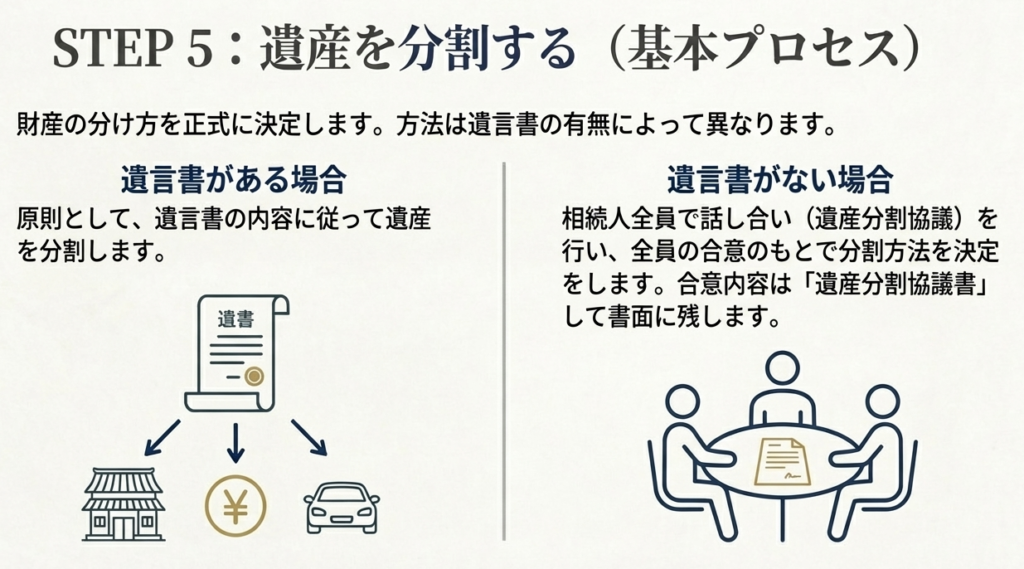

3.5. ステップ5:遺産の分割

財産の評価が完了したら、次にその分割方法を確定させます。これは主に2つのケースに分かれます。

1. 遺言書がある場合:

原則として、その遺言書の内容に従って遺産を分割します。

2. 遺言書がない場合:

相続人全員による「遺産分割協議」を開催する必要がある。協議が成立した際には、その合意内容を明確にし、後の紛争を避けるため、必ず「遺産分割協議書」を作成すること。

3.6. ステップ6:申告と納税

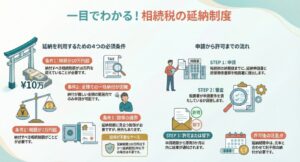

すべての準備が整ったら、最終ステップである申告と納税に進みます。納税は前述の通り「金銭での一括納付」が原則ですが、クライアントの状況によっては例外的な納税方法を検討する必要があります。

これらの制度を利用するには、申告期限までの申請と税務署の許可が必須である点をクライアントに明確に説明してください。

| 制度名 | 利用条件 | 概要 |

| 延納 | 相続税額が10万円を超え、金銭での一括納付が困難な事由がある場合 | 何年かに分けて金銭で分割納付する制度 |

| 物納 | 延納によっても金銭での納付が困難な事由がある場合 | 相続等で取得した財産そのもので納付する制度 |

以上の6ステップは、我々の業務遂行における「型」です。この型を遵守することが、あらゆる案件で品質を担保する最低条件となります。

最後に、この基本手順を踏まえた上で、実務で特に陥りやすい注意点を共有します。

4. まとめ:実務における重要留意事項

最後に、日々の業務で特に注意を要する、間違いやすいポイントや特殊なケースについてまとめます。これらの知識は、我々がクライアントに対して付加価値の高いサービスを提供する上で不可欠なものです。

以下の点を常に念頭に置き、業務に当たってください。

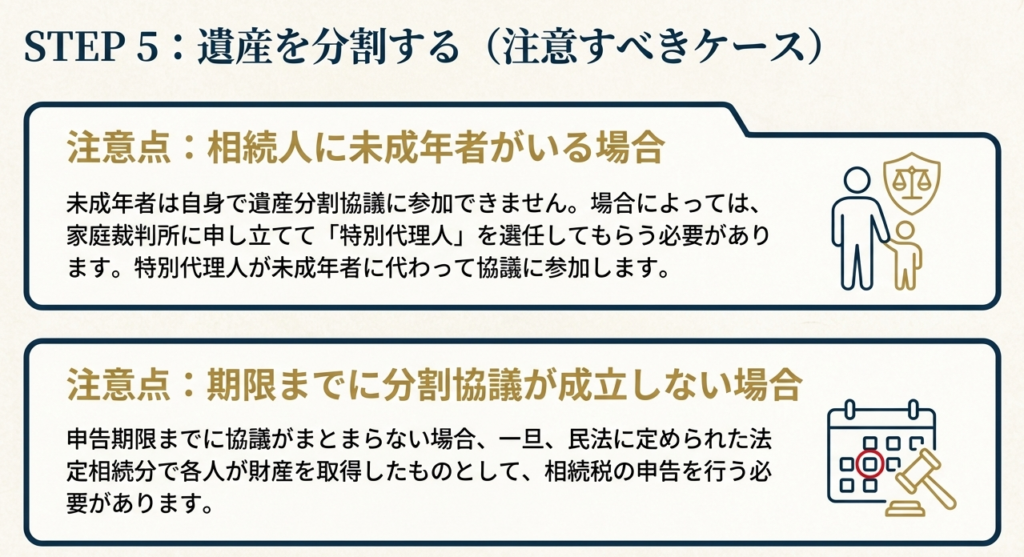

• 未成年者が相続人の場合:

遺産分割協議を行う際に、未成年者には代理人が必要です。多くの場合、親権者が代理人となりますが、親権者自身も相続人である場合は利益が相反するため、家庭裁判所に「特別代理人」の選任を申し立てる必要が生じる点を見落としてはいけません。

• 期限までに分割が完了しない場合:

申告期限である10か月以内に遺産分割協議が成立しないケースは実務上、珍しくありません。この場合、一旦、民法に規定された法定相続分で財産を取得したものとして仮の申告を行う必要があります。この場合、配偶者の税額軽減や小規模宅地等の特例といった、遺産分割が確定していることを前提とする重要な税務上の特例が適用できないため、一旦は高額な納税が発生する可能性があることをクライアントに説明する必要があります。

• 特殊な納税方法の申請:

「延納」や「物納」は、条件を満たせば自動的に適用される権利ではありません。必ず申告期限までに税務署へ申請書を提出し、許可を得る必要がある、という手続き上の要件をクライアントに徹底させる必要があります。

• 申告・納税先の再確認:

実務上、最も誤りがちなポイントの一つです。申告書と納税の提出先は、クライアント(相続人)の住所地ではなく、あくまで「被相続人」の最終住所地を管轄する税務署です。案件に着手する際は、まず管轄税務署を正確に確認する癖をつけてください。

ガイド:Q&A

問1: 相続税の申告準備において、最初に行うべき「相続人の確認」はどのように行いますか?

被相続人(亡くなられた人)と相続人(財産を引き継ぐ人)の本籍地から戸籍謄本を取り寄せて確認します。これにより、法的に誰が相続人であるかを確定させます。

問2: 遺言書が発見された場合、原則としてどのような手続きが必要ですか?また、その手続きが不要な遺言書の種類を2つ挙げてください。

原則として、遺言書を開封する前に家庭裁判所で「検認」を受ける必要があります。ただし、「公正証書による遺言」と「法務局に保管された自筆証書による遺言」の2種類は検認を受ける必要がありません。

問3: 遺産額から差し引くことができる費用には何がありますか?また、その費用の確認には何が必要ですか?

葬式費用を遺産額から差し引くことができます。この費用を確認するためには、支払いを証明する領収書などが必要となります。

問4: 相続税の対象となる財産の評価は、どのような基準に基づいて行われますか?

相続財産の評価は、国が定めた「相続税法」および「財産評価基本通達」によって定められた方法で行います。これらの基準は一般に公表されています。

問5: 遺言書がない場合、遺産はどのように分割されますか?その際、作成されるべき書類は何ですか?

遺言書がない場合は、相続人全員で遺産の分割について協議します。協議が成立した際には、その合意内容を記した「遺産分割協議書」を作成します。

問6: 相続税の申告と納税の期限はいつまでですか?

申告と納税の期限は、被相続人が死亡したことを知った日(通常は死亡の日)の翌日から10か月以内です。

問7: 相続税の申告書の提出先と納税先はどこですか?相続人の住所地とは異なる点に注意して説明してください。

申告書の提出先と納税先は、いずれも被相続人の死亡時の住所地を所轄する税務署です。これは相続人の住所地ではないため、注意が必要です。

問8: 相続人の中に未成年者がいる場合、遺産分割協議はどのように進められますか?

相続人の中に未成年者がいる場合、家庭裁判所でその未成年者のための「特別代理人」の選任を受けなければならないことがあります。その場合、選任された特別代理人が未成年者に代わって遺産分割協議を行います。

問9: 相続税の原則的な納税方法は何ですか?

原則として、申告書の提出期限までに金銭で一括して納めることになっています。

問10: 金銭での一括納税が困難な場合、どのような代替制度がありますか?それぞれの制度の概要を簡単に説明してください。

「延納」と「物納」という制度があります。延納は、一定の要件下で納税を分割して金銭で納める制度です。物納は、延納によっても金銭での納付が困難な場合に、相続した財産そのもので納める制度です。

重要用語集

| 用語 | 説明 |

| 相続税 | 相続や遺贈によって財産を取得した場合に課される税金。 |

| 被相続人 | 亡くなられた人のこと。財産を遺す側。 |

| 相続人 | 被相続人の財産上の地位を引き継ぐ人のこと。 |

| 戸籍謄本 | 相続人を確認するために、被相続人と相続人の本籍地から取り寄せる公的な書類。 |

| 遺言書 | 被相続人が遺産の分割方法などについて生前に記した書面。 |

| 検認 | 遺言書(公正証書等を除く)が発見された場合に、家庭裁判所で受ける手続き。遺言書の形式的な有効性を確認するもの。 |

| 公正証書 | 公証人が作成する公的な証書。公正証書による遺言は検認が不要。 |

| 自筆証書 | 遺言者が自ら手書きで作成した遺言書。法務局に保管されたものは検認が不要。 |

| 遺産分割協議書 | 遺言書がない場合に、相続人全員の協議によって遺産の分割方法を決定し、その内容を記した書類。 |

| 特別代理人 | 相続人に未成年者がいる場合などに、家庭裁判所によって選任される代理人。未成年者に代わって遺産分割協議に参加する。 |

| 財産評価基本通達 | 相続税法と並び、相続財産の評価方法を定めた公的な基準。 |

| 延納 | 相続税額が10万円を超え、金銭での一括納付が困難な場合に、申請により許可を得て、分割で金銭納付する制度。 |

| 物納 | 延納によっても金銭での納付が困難な場合に、申請により許可を得て、相続した財産そのもので税金を納める制度。 |

コメント