国税庁タックスアンサーの「No.4214 相続税の物納」について解説します。

解説動画

概要

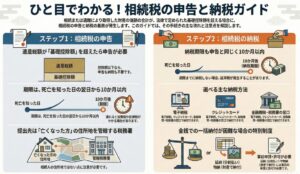

相続税は金銭納付が原則ですが、延納によっても金銭での納付が困難な事由がある場合に限り、その納付困難な金額を限度として、相続財産による「物納」が認められます。対象は日本国内の財産で、第1順位(不動産、国債、上場株式等)、第2順位(非上場株式等)、第3順位(動産)という優先順位に従って申請する必要があります。

ただし、担保権の設定された不動産や境界が不明な土地など、管理処分不適格財産に該当するものは物納できません。収納価額は、原則として相続税の課税価格計算の基礎となった価額となります。また、延納の継続が困難になった場合でも、申告期限から10年以内であれば物納への変更(特定物納)が可能です。

これは、どうしても現金という「チケット」が用意できない場合に、譲り受けた「資産そのもの」を差し出すことで精算を行う、特別な救済措置のような仕組みです。

スライド解説

解説:相続税における物納制度の概要と実務上の留意点

1. 導入:相続税「物納」制度を学ぶ意義

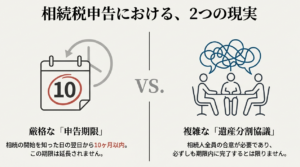

本通達の目的は、所員各位が相続税の「物納」制度に関する正確な知識を習得し、実務対応能力を向上させることにあります。ご存知の通り、相続税の納付は金銭による一括納付が揺るぎない大原則です。しかし、納税者が現金での納付が困難な状況に直面することも少なくありません。

その際の最終的な救済措置として、例外的に「物納」という制度が設けられています。この制度は、適用要件が極めて厳格かつ複雑であり、我々専門家がその詳細を深く理解しているか否かが、クライアントへの提供価値を大きく左右します。

本稿は、この複雑な物納制度の全体像を体系的に整理し、実務で直面しうる主要な論点を明確にするための手引きです。各員が本通達を通じて、クライアントへ的確なアドバイスができるようになることを期待します。

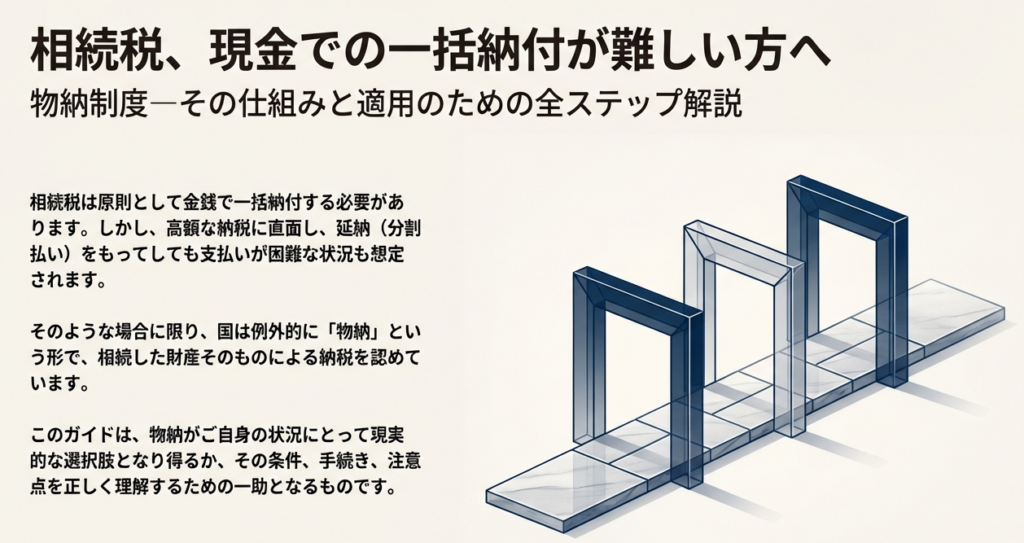

2. 結論:物納制度の核心

詳細な解説に入る前に、制度の最も重要な核心部分を先に提示します。この基本原則をまず押さえることが、複雑な規定を理解する上での羅針盤となり、知識の定着に繋がります。

国税庁の指針に基づけば、物納制度の核心は以下の2点に集約されます。

• 物納は最終手段であること

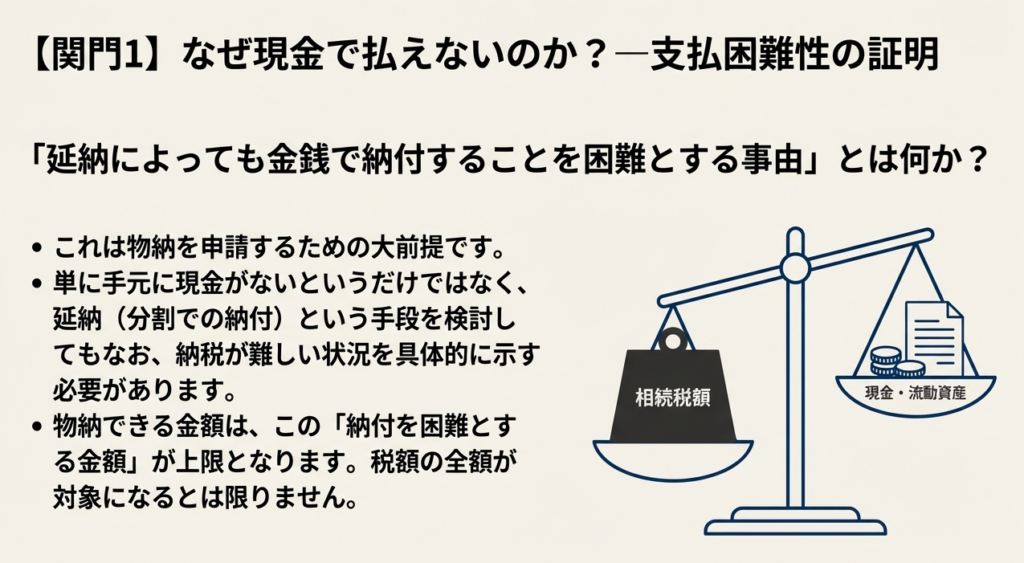

物納が認められるのは、あくまで「延納によっても金銭で納付することを困難とする事由がある場合」に限られます。つまり、分割払い(延納)でも納付できないという、極めて限定的な状況でのみ検討される最後の選択肢です。

• 厳格な法定要件を満たす必要があること

納税者が希望すれば誰もが利用できる制度ではありません。申請が認められるためには、物納に充てることができる財産の種類やその状態、申請手続きの期限など、法律で定められた全ての要件を完璧に満たす必要があります。一つでも要件を欠けば、申請は許可されません。

これから解説する詳細な規定は、すべてこの2つの大原則に基づいています。この点を念頭に置きながら、具体的な要件と手続きについて学んでいきましょう。

3. 詳細解説:物納制度の要件と手続き

本セクションでは、物納制度を構成する具体的なルールを網羅的に解説します。ここに記載されている内容は、クライアントへのアドバイスや実務上の判断を行う際の直接的な基準となる、本通達で最も重要な部分です。各項目を正確に理解してください。

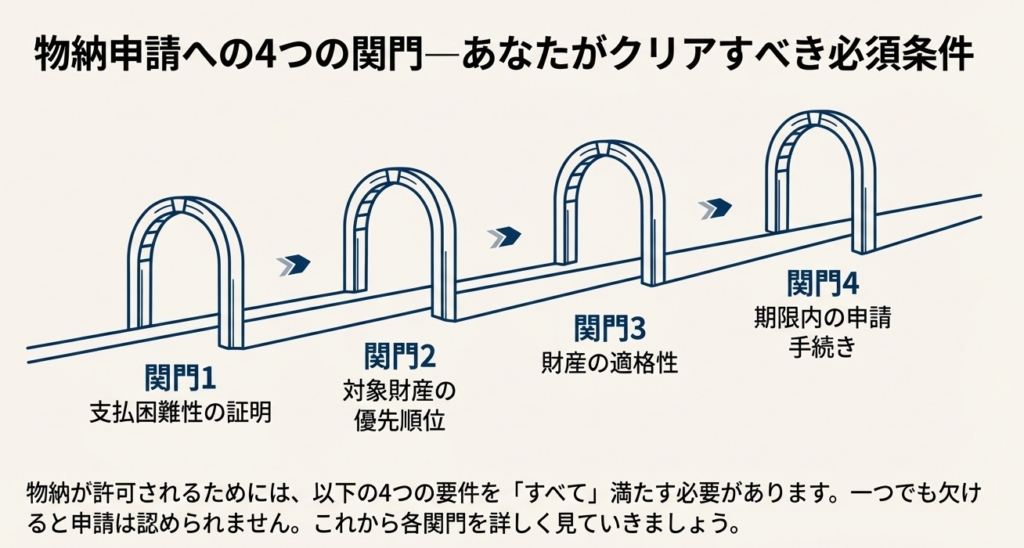

3.1. 物納を申請するための4つの基本要件

物納を申請するためには、以下の4つの要件をすべて満たす必要があります。

1. 延納によっても金銭納付が困難であること

制度の根本的な前提条件です。単に手元に現金がないというだけでは認められず、延納制度を利用してもなお金銭での納付が著しく困難である客観的な事由が求められます。

2. 対象財産が適格であること

物納に充当できる財産は、相続によって取得した財産のうち、法律で定められた種類のものに限られます。さらに、それらの財産には国が受け入れる優先順位が定められています。

3. 財産が不適格事由に該当しないこと

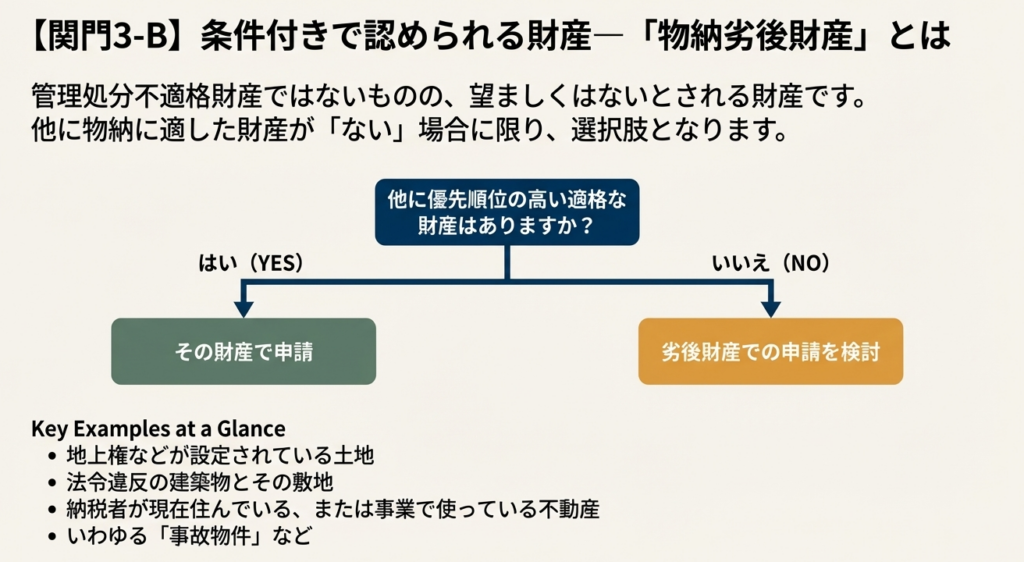

対象財産が、国が管理・処分する上で支障がある「管理処分不適格財産」に該当しないことが絶対条件です。また、優先順位が劣る「物納劣後財産」の場合は、他に優先順位の高い適当な財産がない場合に限り認められます。

4. 期限内に申請すること

定められた納期限までに、必要書類を添付した物納申請書を税務署に提出する必要があります。手続き上の期限厳守は不可欠です。

3.2. 物納に充当できる財産の順位

物納に充てることができる財産には、以下の通り明確な優先順位が定められています。原則として、先順位の財産から充当しなければなりません。

• 第1順位

1. 不動産、船舶、国債証券、地方債証券、上場株式等

2. 上記のうち、物納劣後財産に該当するもの

• 第2順位

3. 非上場株式等

4. 上記のうち、物納劣後財産に該当するもの

• 第3順位

5. 動産

【補足】

• 後順位の財産(例:非上場株式)は、先順位の財産(例:不動産)の中に納付すべき税額に見合う適当な価額のものがない場合や、税務署長が特別の事情があると認める場合に限って、物納に充てることが認められます。

• 例外として「特定登録美術品」については、上記の順位にかかわらず、一定の要件を満たせば物納に充てることができます。

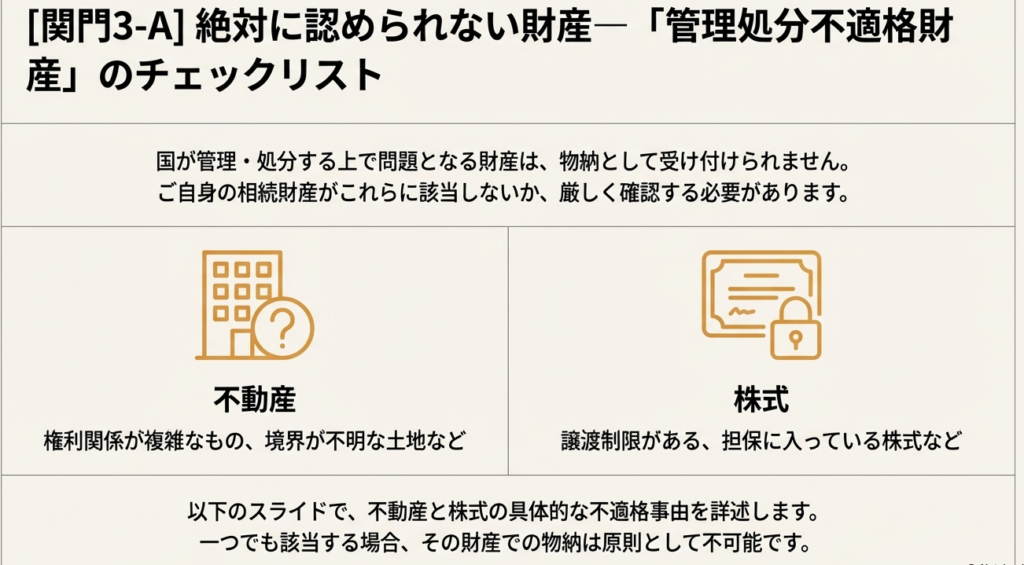

3.3. 物納が認められない財産:管理処分不適格財産

クライアントへのアドバイスにおいて、最も注意すべき点の一つがこの「管理処分不適格財産」です。これは、国が収納した後の管理や処分が著しく困難であるため、物納の対象から明確に除外されている財産を指します。

代表的な例は以下の通りです。

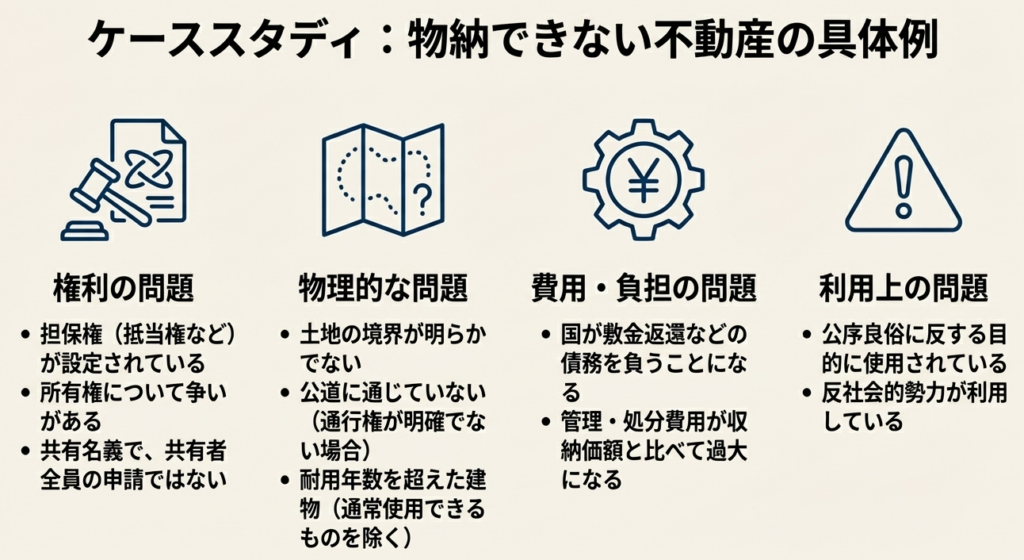

• 不動産の例

◦ 担保権(抵当権など)が設定されている不動産

◦ 権利の帰属について争いがある不動産

◦ 境界が不明確な土地

◦ 他の土地に囲まれて公道に通じていない土地(囲繞地)

◦ 敷金の返還債務など、国が債務を負担することになる不動産

◦ 管理・処分費用が収納価額に比べて過大となると見込まれる不動産

◦ 公の秩序や善良の風俗を害する目的に使用されている不動産

◦ 暴力団員等が権利を有している不動産

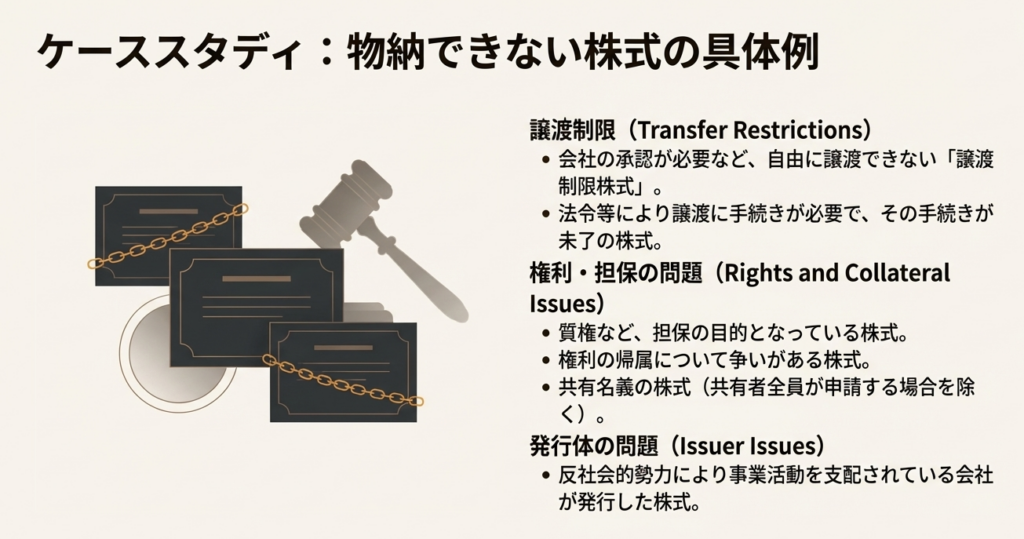

• 株式の例

◦ 譲渡制限が付されている株式

◦ 質権など担保権の目的となっている株式

◦ 権利の帰属について争いがある株式

◦ 法令で定められた譲渡手続きが完了していない株式

◦ 暴力団員等が経営を支配している会社が発行した株式

3.4. 劣後的に扱われる財産:物納劣後財産

「物納劣後財産」は、「管理処分不適格財産」のように絶対に認められないわけではありませんが、その名の通り優先順位が劣る財産です。これらは「他に物納に充てるべき適当な財産がない場合」という厳しい条件下でのみ、物納が許可される可能性があります。

• 物納劣後財産の具体例(不動産)

◦ 法令に違反して建築された建物およびその敷地

◦ 建築基準法に定められた道路に2メートル以上接していない土地(接道義務違反)

◦ 納税義務者が現に居住または事業に使用している建物およびその敷地

◦ 配偶者居住権が設定されている建物およびその敷地

◦ 劇場や工場など、維持管理に特殊な技能を要する建物

◦ 市街化区域以外の区域にある土地(ただし、宅地として造成することができるものを除く)

◦ 地上権や賃借権などが設定されている土地

◦ 事件や事故などにより、正常な取引が困難と見込まれる不動産

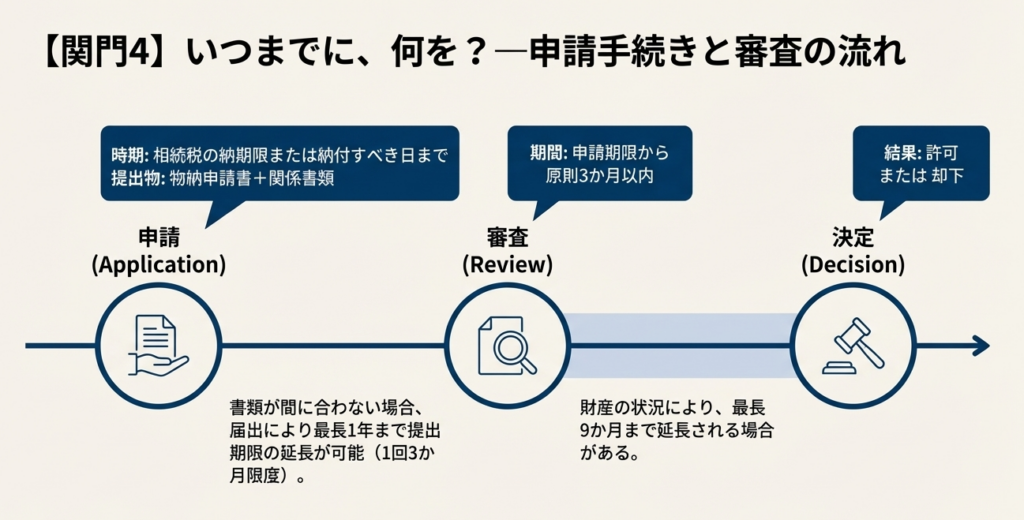

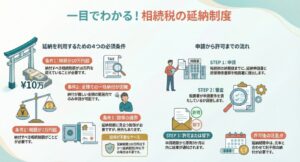

3.5. 物納の手続きと流れ

物納の申請から許可・却下までの手続きは、厳格なタイムラインに沿って進められます。

• 申請期限

原則として、相続税の納期限または納付すべき日までに申請が必要です。ただし、書類の準備が間に合わない場合は「物納手続関係書類提出期限延長届出書」を提出することで、1回につき3か月を限度として、最長1年まで期限を延長できます。

• 審査期間

税務署は申請書を受理した後、原則として3か月以内に許可または却下を判断します。ただし、財産の状況調査に時間を要する場合などには、最長で9か月まで審査期間が延長されることがあります。

• 収納価額の原則

物納財産の価額(収納価額)は、原則として相続税の課税価格の計算の基礎となった価額となります。

• 却下された場合の対応

万が一申請が却下された場合でも、いくつかの選択肢が残されています。

◦ 財産が不適格と判断された場合:却下から20日以内に、別の財産で1回に限り再申請が可能です。

◦ 金銭納付が困難と認められなかった場合:却下された税額について、延納申請へ変更することが可能です。

3.6. その他の重要事項

実務上、見落としがちですが極めて重要な事項を以下にまとめます。

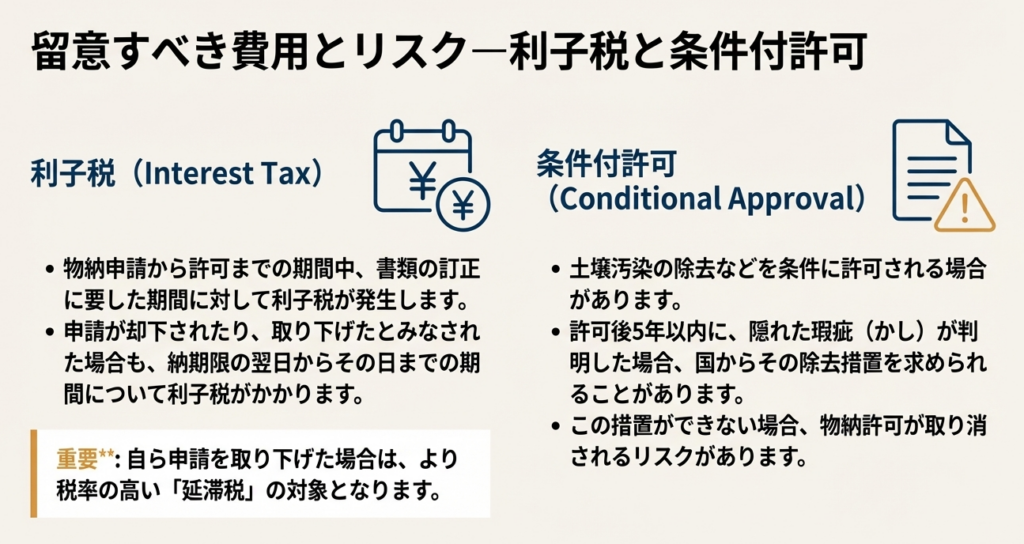

• 利子税・延滞税の発生

物納が許可された場合でも、申請から収納までの手続き期間に応じて利子税が発生する可能性があります。また、申請が却下された場合には、納期限の翌日からその日までの期間について利子税が課されます。一方、自ら申請を取り下げた場合には、より税率の高い延滞税が課されることになるため、両者の違いを正確に理解しておく必要があります。

• 条件付許可と瑕疵担保責任

物納が許可された後、その財産に土壌汚染などの瑕疵(かし)が発見された場合、国は納税者に対し、瑕疵の除去などを求めることができます。この措置の要求は物納許可後5年以内に行われる可能性があり、納税者がこれに応じられない場合は許可が取り消されるリスクを負います。

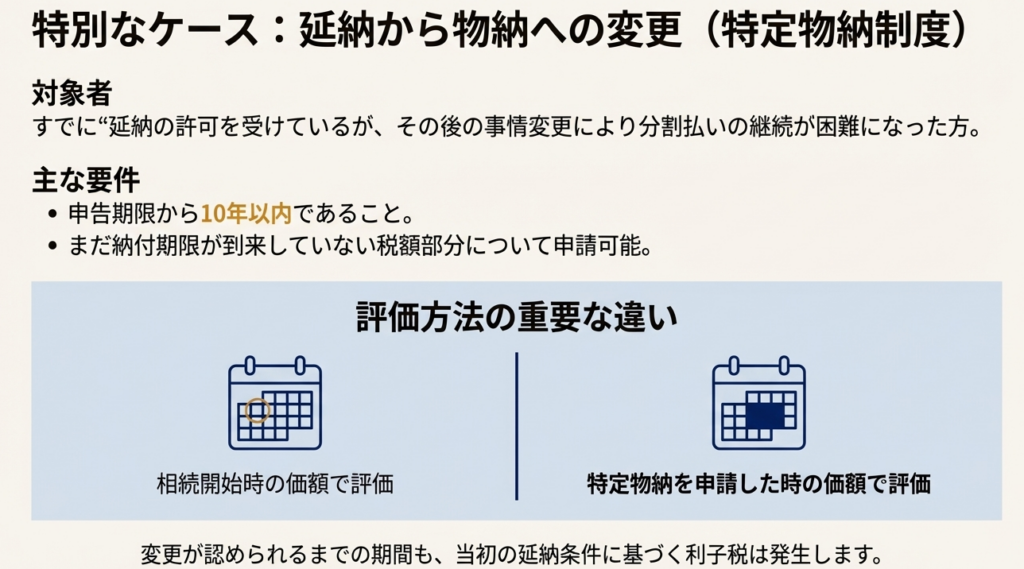

• 特定物納制度

一度「延納」を選択した場合でも、その後、分割払いの継続が困難になった際には、申告期限から10年以内であれば、未払いの税額分について「物納」に変更できる特定物納制度があります。ただし、この場合の収納価額は、相続開始時ではなく特定物納の申請時の価額となる点が大きな特徴です。

これらの細かく専門的な規定を正確に理解し、クライアントの状況に合わせて最適な選択肢を提示することが、我々専門家の責務です。

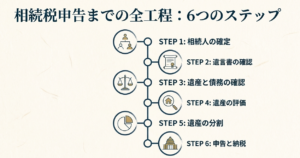

4. まとめ:実務における注意点

最後に、本通達の内容を踏まえ、我々がクライアントから物納に関する相談を受けた際に、特に心掛けるべき実務上の注意点を4点にまとめます。

① 安易な選択肢ではないことの事前説明

物納はあくまで最終手段です。手続きが非常に複雑で時間もかかり、必ずしも許可されるとは限らないことを最初に丁寧に説明し、クライアントの過度な期待を戒めることが重要です。

② 財産の事前調査の徹底

相談を受けた初期段階で、相続財産の中に「管理処分不適格財産」や「物納劣後財産」に該当しそうなものがないか、徹底的に調査・確認するプロセスが不可欠です。これにより、後々の手戻りや申請却下のリスクを最小限に抑えます。

③ スケジュール管理の重要性

申請期限は厳守です。また、審査には数か月から1年近くかかる可能性があることを踏まえ、納税スケジュール全体に余裕を持たせた計画をクライアントに提示する必要があります。

④ 利子税・延滞税リスクの周知

物納手続きの過程で利子税が発生する可能性や、申請が不許可となった場合(利子税)や自ら取り下げた場合(延滞税)にペナルティが課されるリスクがあることを、必ず事前にクライアントへ説明し、理解を得ておくことが後のトラブル防止に繋がります。

本通達の内容を各自が熟読・理解し、クライアントへのより質の高いサービス提供に繋げていくことを期待します。

ガイド:Q&A

1. 相続税における「物納」とはどのような制度ですか?また、どのような場合に利用できますか?

国税は金銭での納付が原則ですが、相続税に限り、延納によっても金銭で納付することが困難な事由がある場合に利用できる制度です。納税者の申請により、その納付困難な金額を限度として、相続した特定の財産で税金を納めることができます。

2. 物納を申請するための主要な要件を2つ挙げてください。

物納を申請するには、延納によっても金銭での納付が困難であること、そしてその納付困難な金額を限度とすることが一つの要件です。また、物納申請財産が管理処分不適格財産に該当せず、定められた順位の財産であることも要件となります。

3. 物納に充てることができる財産には優先順位があります。第1順位に分類される財産にはどのようなものがありますか?

第1順位の財産は、不動産、船舶、国債証券、地方債証券、上場株式等です。これらには、特別の法律により法人が発行する債券や出資証券も含まれますが、短期社債等は除外されます。

4. 「管理処分不適格財産」とは何ですか?不動産における具体例を一つ挙げてください。

管理処分不適格財産とは、その性質上、国が管理または処分するのに適さないと判断される財産のことです。不動産の例としては、「担保権が設定されている不動産」、「権利の帰属について争いがある不動産」、「境界が明らかでない土地」などが挙げられます。

5. 「物納劣後財産」とはどのような財産ですか?また、どのような条件下で物納に充てることができますか?

物納劣後財産とは、地上権が設定されている土地や、法令に違反して建築された建物など、管理処分には問題ないものの、優先度が低いとされる財産です。これらの財産は、他に物納に充てるべき適当な財産がない場合に限り、物納に充てることができます。

6. 物納申請書および関連書類の提出期限について説明してください。期限の延長は可能ですか?

物納申請書と関連書類は、相続税の納期限または納付すべき日(物納申請期限)までに税務署長に提出する必要があります。ただし、期限までに書類を提出できない場合は、届出書を提出することで1回につき3か月を限度に、最長1年まで提出期限を延長することが可能です。

7. 物納財産の価額である「収納価額」は、原則としてどのように決定されますか?

物納財産を国が収納するときの価額(収納価額)は、原則として、相続税の課税価格計算の基礎となったその財産の価額になります。小規模宅地等の特例を受けた財産の場合は、特例適用後の価額が収納価額となります。

8. 物納申請が却下された場合、納税者はどのような対応を取ることができますか?

申請財産が管理処分不適格と判断され却下された場合、却下の日の翌日から20日以内に、他の財産で一度だけ再申請が可能です。また、金銭での納付が困難な事由がないと判断され却下された場合は、その税額について延納の申請をすることができます。

9. 「特定物納制度」とはどのような制度で、どのような状況で利用できますか?

特定物納制度とは、一度延納の許可を受けた相続税額について、その後の事情で延納条件の履行が困難になった場合に、延納から物納へ変更する制度です。申告期限から10年以内で、かつ分納期限が未到来の税額部分について申請できます。

10. 物納申請が却下された場合、または自ら取り下げた場合、「利子税」や「延滞税」はどのように課されますか?

物納申請が却下された場合、納期限の翌日から却下の日まで利子税がかかります。一方、自ら物納申請を取り下げた場合は、納期限の翌日から延滞税がかかることになり、利子税とは異なる扱いになります。

コメント