国税庁タックスアンサーの「No.6371 端数計算」について解説します。

解説動画

概要

消費税の端数計算は、計算の段階ごとにルールが異なります。

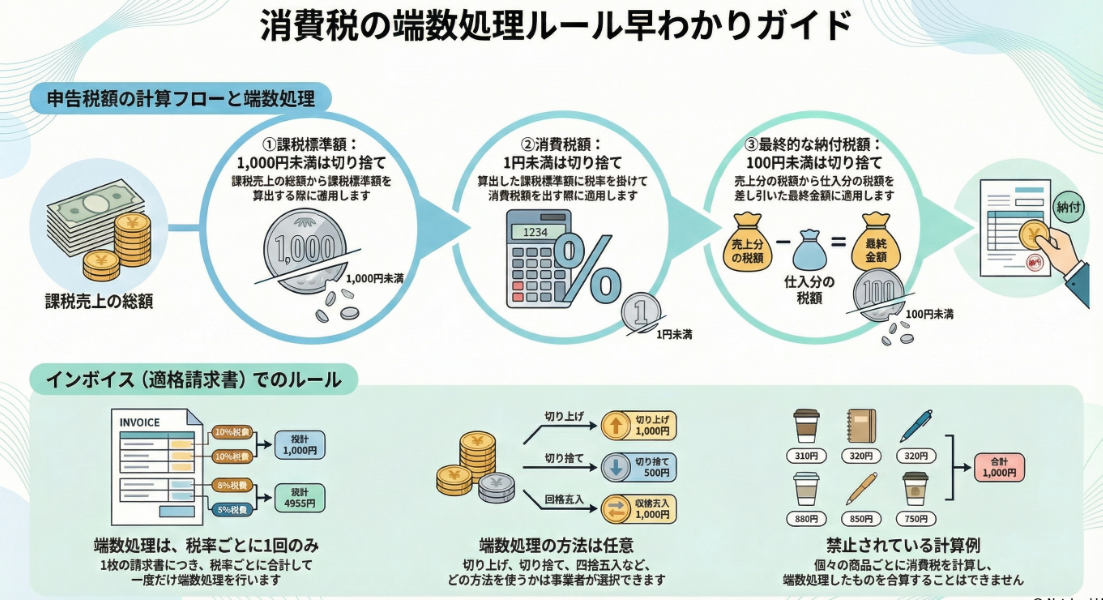

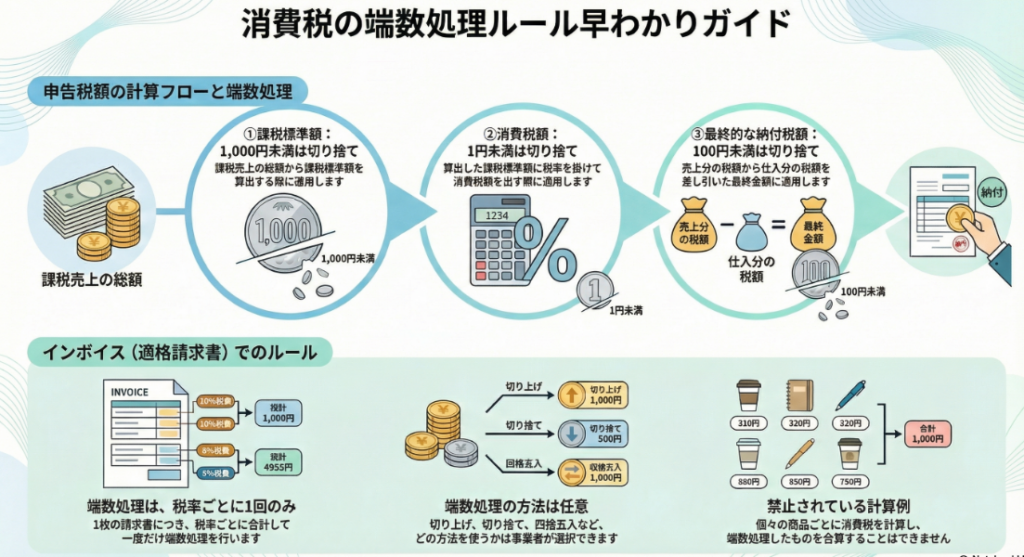

1. 課税標準額:その期間の課税標準額は、1,000円未満を切り捨てます。

2. 売上税額:課税標準額に税率を掛けて算出した税額は、1円未満を切り捨てます。

3. 仕入・貸倒税額:課税仕入れや貸倒れに係る消費税額などは、1円未満を切り捨てます。

4. 納付税額:最終的に算出された納税額に100円未満の端数があるときは、これを切り捨てます。

インボイス(適格請求書)に記載する税額は、1枚の請求書につき税率ごとに1回、任意の端数処理(切捨て、四捨五入等)を行います。個々の商品ごとに端数処理を行い、その合計を記載することは認められません。

スライド解説

解説:消費税申告における端数計算の実務ポイント

1. 導入:なぜ消費税の端数計算が重要なのか

会計実務において消費税の端数計算ルールを正確に理解することは、単なる手続き論ではありません。それは納税額の精度を保証し、税務調査のリスクを未然に防ぐための、極めて重要な実務知識です。これらのルールは単なる官僚的な手続きではなく、すべての納税者間における公平性と計算上の一貫性を担保するための枠組みであり、だからこそ厳格な遵守が求められます。

特に、インボイス制度の導入により、日々の請求書発行業務においても端数処理の正確性が問われるようになりました。経理担当者にとって、これらのルールを正しく理解し適用する能力は、今や不可欠なスキルと言えるでしょう。

本稿では、国税庁が示す指針に基づき、消費税申告における計算の各段階で適用される正しい端数処理方法を、実務的な観点から明確に解説することを目的とします。

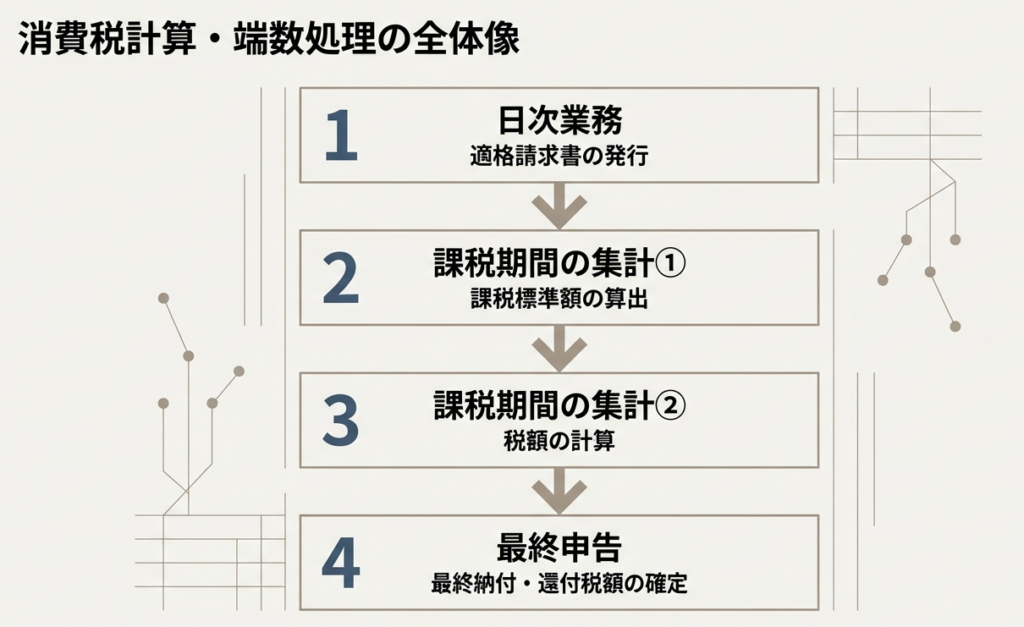

2. 結論:各計算段階における端数処理のルール一覧

消費税の計算は、課税標準額の算出から最終的な納付税額の確定まで、複数のステップに分かれています。そして、それぞれの段階で異なる端数処理のルールが適用されるため、全体像を先に把握しておくことが実務上の混乱を避ける鍵となります。

以下に、計算の各段階における端数処理ルールを一覧表にまとめました。まずはこの表で全体像をご確認ください。

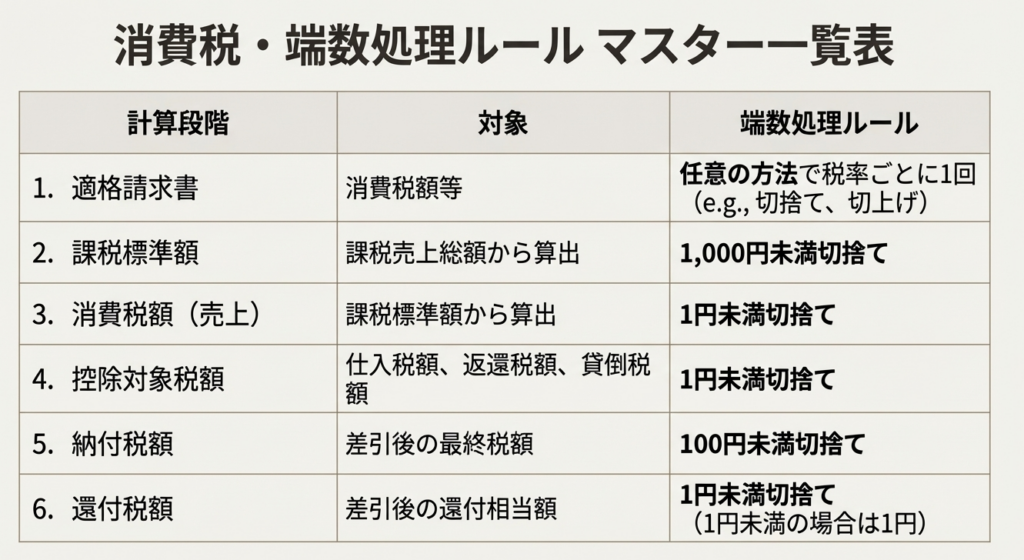

| 計算の段階 | 処理単位 | 処理方法 | 根拠 |

| 課税標準額 | 1,000円未満 | 切り捨て | 確定申告 |

| 課税標準額に対する消費税額 | 1円未満 | 切り捨て | 確定申告 |

| 課税仕入れに係る消費税額 | 1円未満 | 切り捨て | 確定申告 |

| 最終的な納付税額 | 100円未満 | 切り捨て | 確定申告 |

| 還付される消費税額 | 1円未満 | 切り捨て(※1円未満の場合は1円とする) | 確定申告 |

| 適格請求書に記載する消費税額等 | 1円未満 | 任意(切上げ、切捨て、四捨五入など) | 請求書発行時 |

この一覧表が示すように、計算のステップごとに処理単位(1,000円、100円、1円)や処理方法が異なります。次のセクションでは、これらの各ルールについて、より具体的に掘り下げて解説していきます。

3. 詳細解説:消費税計算のステップ別・端数処理ガイド

この章では、消費税の確定申告における計算プロセスを段階ごとに分解し、それぞれのステップで適用される具体的な端数処理のルールを、国税庁の指針に沿って詳しく見ていきましょう。

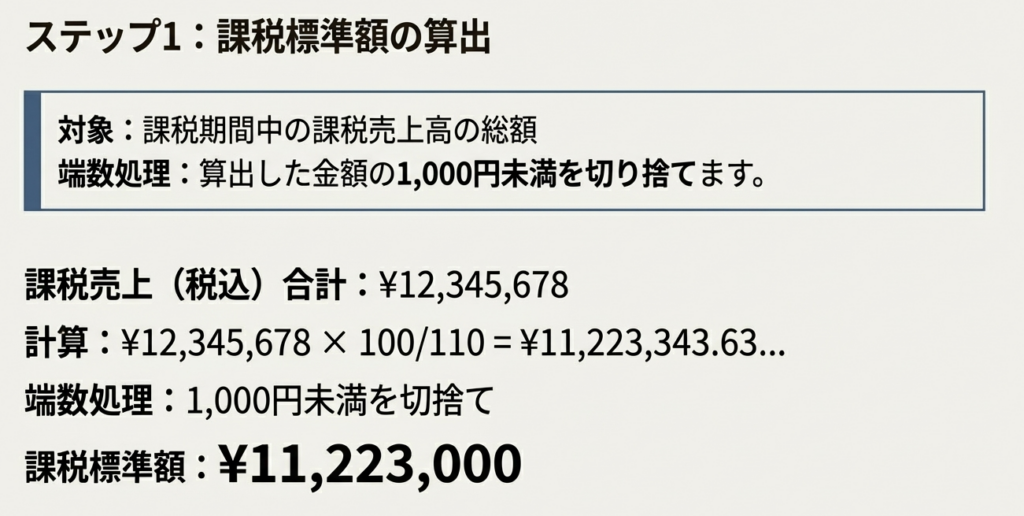

3.1. 課税標準額の決定

消費税計算の出発点となるのが「課税標準額」です。これは、原則として課税期間中の課税資産の譲渡等の税込価額の合計額に、税率に応じた割合を乗じて算出します。

• 標準税率(10%)の場合: 合計額 × 100/110

• 軽減税率(8%)の場合: 合計額 × 100/108

こうして算出された金額について、最終的に「1,000円未満の端数を切り捨てる」ことで課税標準額が確定します。

3.2. 課税標準額に対する消費税額の算出

次に、前ステップで確定した課税標準額から、国税分の消費税額を計算します。

• 標準税率(10%)対象分: 課税標準額 × 7.8%

• 軽減税率(8%)対象分: 課税標準額 × 6.24%

この計算によって算出された金額に「1円未満の端数があるときは、その端数を切り捨てます」。

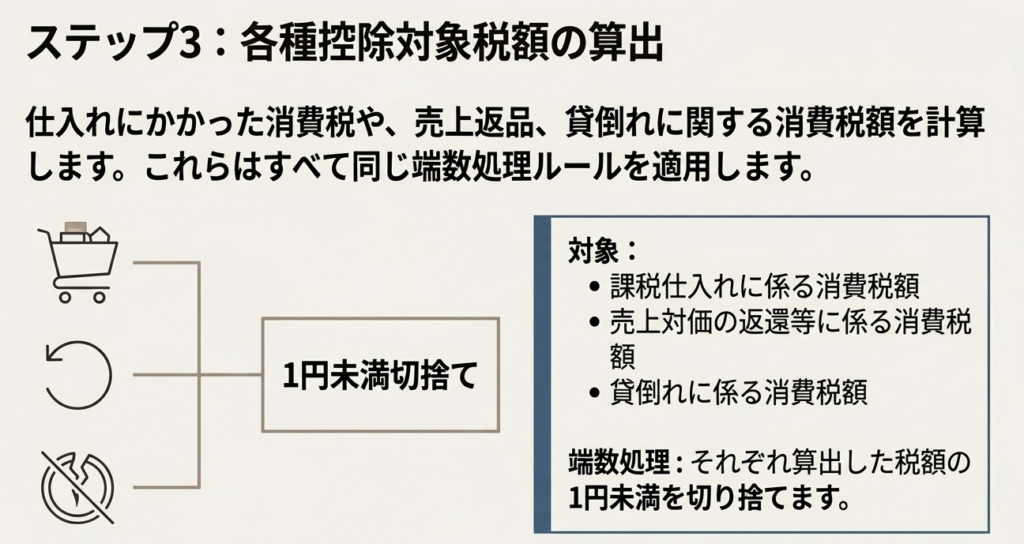

3.3. 控除対象となる消費税額の計算

納付税額を算出するためには、売上に係る消費税額から、仕入れ等に係る消費税額を控除する必要があります。この控除対象となる各種消費税額の計算においても、「1円未満の端数は切り捨てる」というルールが適用されます。具体的には、以下の項目が該当します。

• 課税仕入れに係る消費税額:

原則として、課税仕入れに係る支払対価の額の合計額に「110分の7.8」(軽減税率は「108分の6.24」)を乗じて計算します。

• 売上対価の返還等に係る消費税額

• 貸倒れに係る消費税額

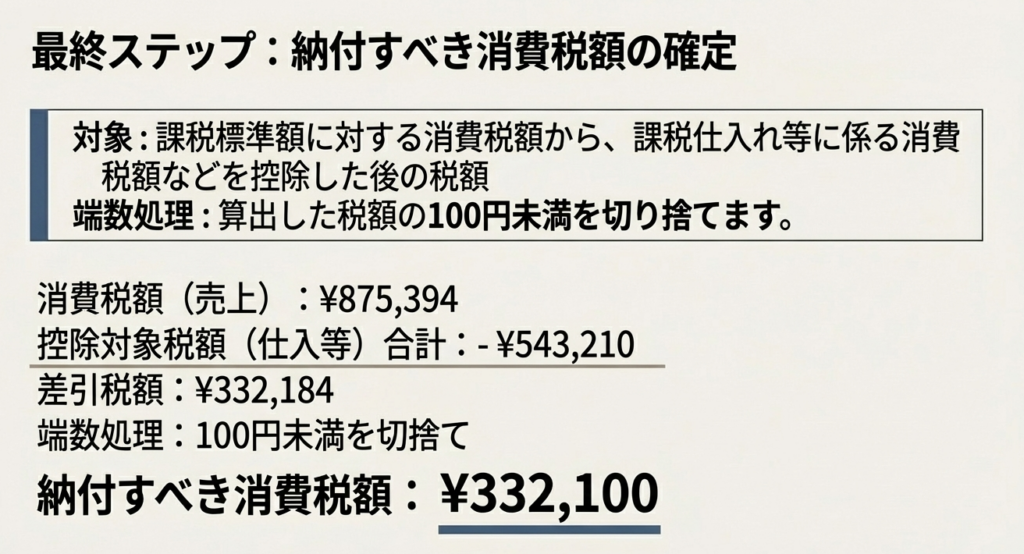

3.4. 最終的な納税額および還付額の確定

すべての計算を経て、最終的に税務署へ納付する税額、または還付される税額を確定させます。ここでの端数処理は、納税か還付かによってルールが異なります。

納税の場合

◦ 課税標準額に対する消費税額から各種控除額を差し引いて算出した税額について、「100円未満の端数を切り捨てます」。この金額が最終的な納付税額となります。

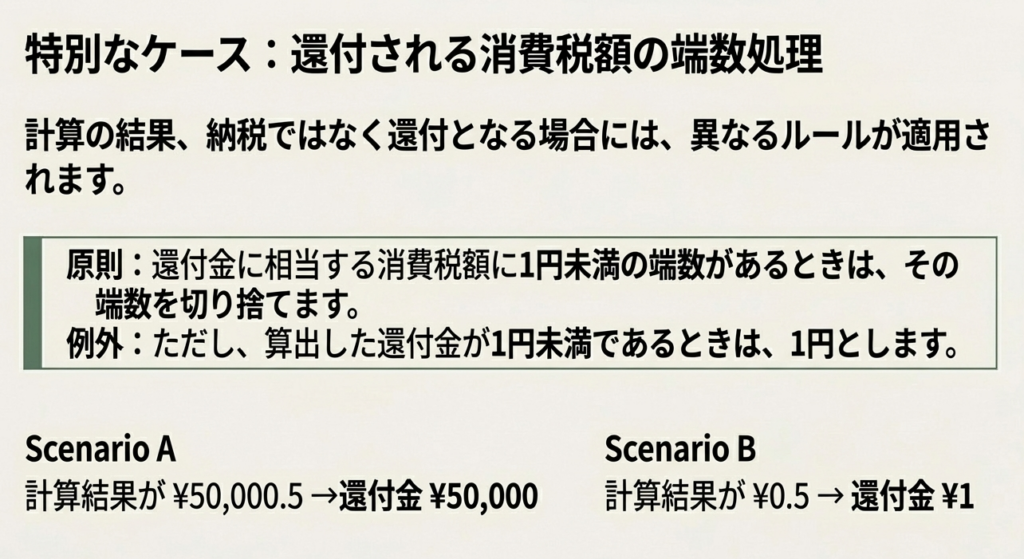

還付の場合

◦ 還付金に相当する消費税額に「1円未満の端数があるときは切り捨てます」。

◦ ただし、特例として「還付金が1円未満であるときは1円とする」と定められています。

3.5. 【インボイス制度関連】適格請求書における端数処理

インボイス制度の導入に伴い、確定申告時だけでなく、日々の請求書発行業務においても端数処理のルールを意識する必要が生じました。適格請求書(インボイス)に記載する消費税額については、申告書作成時とは異なるルールが適用されるため、特に注意が必要です。

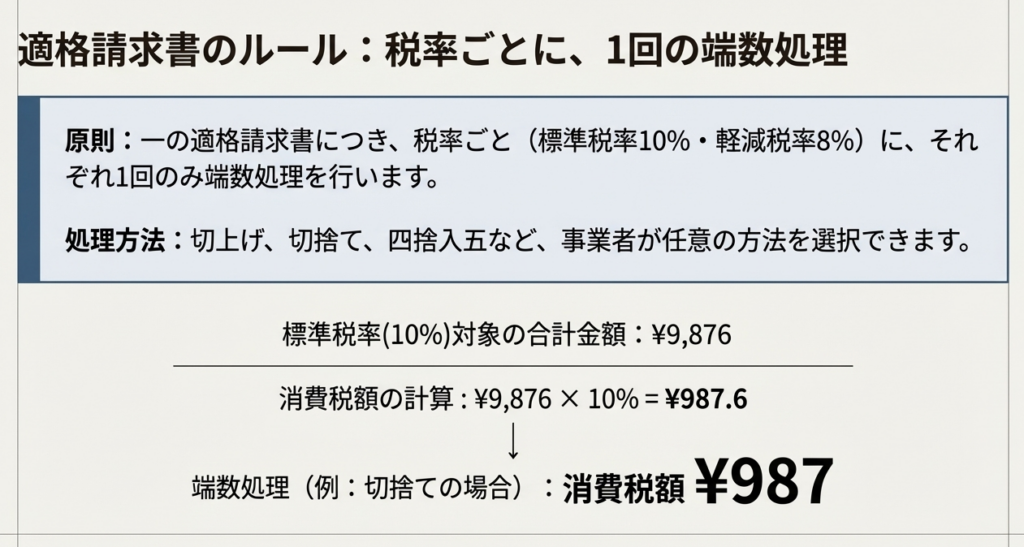

• ルール:

一つの適格請求書につき、税率ごとに1回の端数処理を行います。

• 処理方法の選択:

切り上げ、切り捨て、四捨五入など、端数処理の方法は発行事業者の任意とされています。

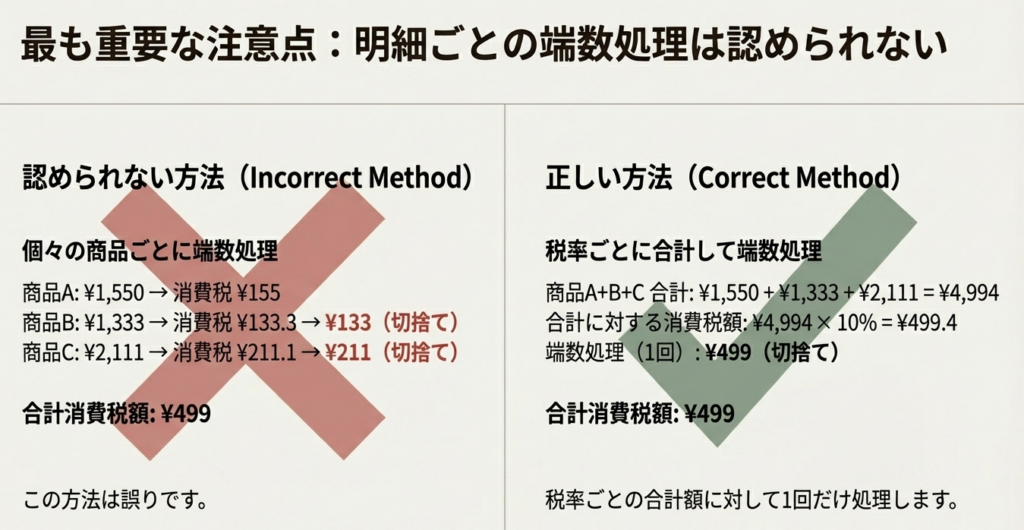

なお、ここで最も注意すべき点は、端数処理は必ず税率ごとの合計金額に対して一度だけ行うという点です。

国税庁も明確に示している通り、個々の商品ごとに消費税額を計算し、それぞれで端数処理した金額を合算する方法は認められていません。この誤りは税務調査で指摘されやすいポイントですので、請求書発行システムの仕様を今一度確認してください。

以上が、各計算段階における詳細なルールです。次に、これらの知識を実務でどのように活かすべきか、特に注意すべきポイントをまとめて解説します。

4. まとめ:実務における3つの重要注意点

これまで解説してきたルールを実際の業務に落とし込む際に、特に間違いやすい点や誤解しやすい点を3つのポイントに整理しました。実務担当者が自信を持って処理を進めるために、以下の点を常に意識してください。

1. 「申告時のルール」と「請求書作成時のルール」を明確に区別する

この二つの違いは、国に対する法的義務(申告)と、取引先との商取引上の合意(請求書)の違いと捉えるのが実務的です。確定申告書の作成における端数処理は、法律で定められた「切り捨て」が原則です。一方で、適格請求書に記載する消費税額の端数処理方法は、事業者が任意に選択できます。この2つは全く別のルールであると認識し、混同しないようにしてください。

2. 計算段階ごとに異なる「処理単位(1,000円、100円、1円)」を正確に適用する

消費税計算では、段階によって端数処理を行う金額の単位が異なります。この背景には合理的な理由があります。課税標準額(1,000円未満切捨て)は計算の基礎を簡素化するため、最終納付税額(100円未満切捨て)は通貨の取り扱いを容易にするための実務的な措置です。そして、その間の多くの計算(1円未満切捨て)は、最終的な丸め処理の前に最大限の精度を確保するためにあります。この処理単位の違いが計算ミスを招きやすいポイントであるため、申告書作成時には各項目でどの単位が適用されるかを都度確認することが重要です。

3. インボイスでは「税率ごとに1回」の原則を徹底する

標準税率(10%)と軽減税率(8%)の商品が混在する請求書では、それぞれの税率の対象となる合計額に対して「それぞれ1回ずつ」端数処理を行わなければなりません。個々の商品ごとや明細行ごとに端数処理を行い、それを合算することは認められていません。この原則を徹底することが、適格請求書としての要件を満たす上で不可欠です。

消費税の端数計算は、細部にこそ神が宿る業務の典型です。本稿で整理した各段階のルールを正確に理解し、実務に適用することで、計算ミスを防ぎ、税務リスクを低減させることが可能になります。日々の業務における正確な処理が、企業全体の信頼性に繋がることを常に意識してください。

ガイド:Q&A

1. 課税期間の課税標準額を算出する際、1,000円未満の端数はどのように処理しますか?

課税期間の課税標準額に1,000円未満の端数があるときは、その端数を切り捨てます。これは、課税資産の譲渡等の税込価額の合計額に所定の率を掛けて算出した後の金額に対して適用されます。

2. 課税標準額に対する消費税額を計算した後、1円未満の端数が出た場合、どのように処理しますか?

課税標準額に税率を掛けて消費税額を算出した結果、1円未満の端数が生じた場合は、その端数を切り捨てます。

3. 課税仕入れに係る消費税額を計算する際、1円未満の端数はどのように処理されますか?

課税仕入れに係る消費税額、売上対価の返還等に係る消費税額、貸倒れに係る消費税額に1円未満の端数があるときは、同様にその端数を切り捨てます。

4. 最終的に納付すべき消費税額(課税標準額に対する消費税額から課税仕入れ等に係る消費税額などを控除した税額)に100円未満の端数がある場合、その端数はどうなりますか?

最終的に納付すべき消費税額(控除後の税額)に100円未満の端数がある場合は、その端数を切り捨てて納付税額を確定します。

5. 還付金に相当する消費税額が1円未満だった場合、どのように扱われますか?

還付金に相当する消費税額に1円未満の端数がある場合は切り捨てられますが、計算後の還付金額そのものが1円未満であるときは、1円として扱われます。

6. 適格請求書に記載する消費税額等を計算する際、端数処理はどのようなルールで行う必要がありますか?

適格請求書に記載する消費税額等の端数処理は、一つの適格請求書につき、税率ごとに1回行う必要があります。

7. 適格請求書における消費税額の端数処理方法(切り上げ、切り捨て、四捨五入など)はどのように定められていますか?

適格請求書における端数処理の方法は特に定められておらず、切り上げ、切り捨て、四捨五入など、事業者が任意の方法を選択することができます。

8. 適格請求書を作成する上で、認められていない消費税額の計算および端数処理の方法とは何ですか?

適格請求書に記載されている個々の商品ごとに消費税額等を計算し、それぞれで1円未満の端数処理を行い、その結果を合計して請求書の消費税額等として記載する方法は認められていません。

9. 原則として、課税期間の課税標準額は、課税資産の譲渡等の税込価額合計からどのように算出されますか?

原則として、その課税期間中の課税資産の譲渡等の税込価額の合計額に、標準税率の場合は110分の100、軽減税率対象の場合は108分の100を掛けて算出します。

10. 課税標準額に対する消費税額を算出するために用いる税率を、標準税率と軽減税率のそれぞれについて述べてください。

課税標準額に対する消費税額を算出する税率は、標準税率の適用対象については7.8パーセント、軽減税率の適用対象については6.24パーセントです。

コメント