国税庁タックスアンサーの「No.6375 税抜経理方式または税込経理方式による経理処理」について解説します。

解説動画

概要

消費税の経理処理には、所得金額の計算において税抜経理方式と税込経理方式のどちらかを選択できるルールがあります。

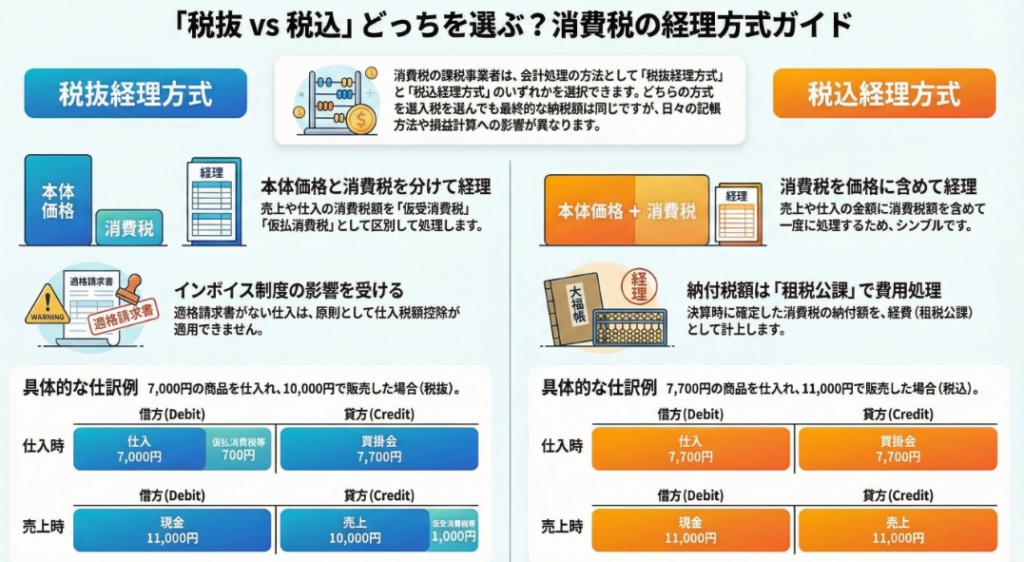

税抜経理方式は、売上げに係る税額を「仮受消費税等」、仕入れに係る税額を「仮払消費税等」として区分して経理します。インボイス制度下では、適格請求書等の保存がない課税仕入れは原則として「仮払消費税等」に計上できませんが、令和11年9月までは一定割合を控除できる経過措置が設けられています。

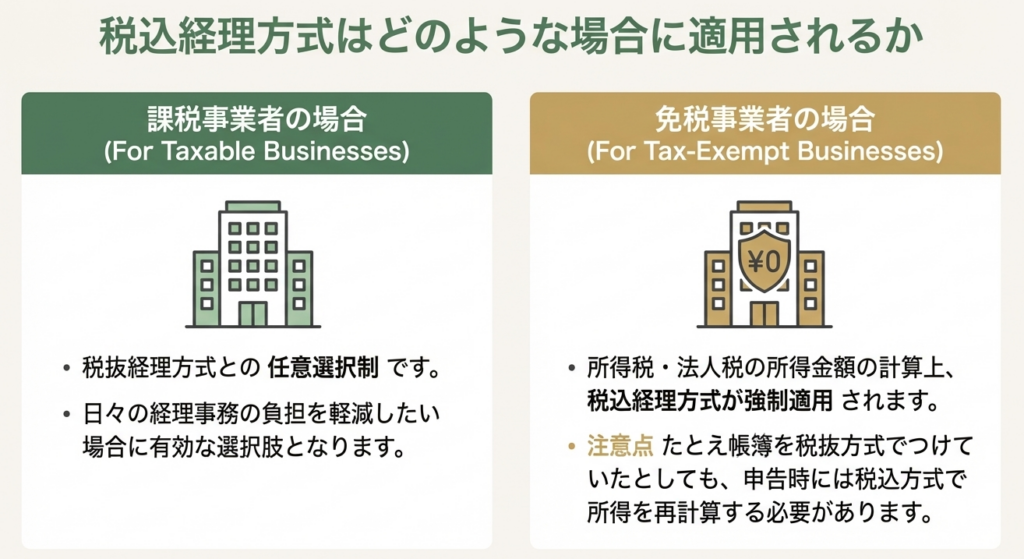

税込経理方式は、税額を売上や仕入金額に含めて計上し、納付額を「租税公課」として経費にします。なお、免税事業者は税込経理方式を適用します。どちらの方式を選んでも、納付する消費税額自体は変わりません。

スライド解説

解説:消費税の経理処理方式(税抜・税込)とインボイス制度導入後の実務対応

1. はじめに:なぜ今、消費税の経理処理方式を再確認するべきなのか

消費税の経理処理には、「税抜経理方式」と「税込経理方式」という二つの方式があり、事業者はどちらか一方を任意に選択することができます。これは消費税会計における基本的な原則です。

しかし、2023年10月1日に開始されたインボイス制度(適格請求書等保存方式)は、この原則の運用、特に税抜経理方式を採用している事業者の実務に大きな影響を与えています。仕入税額控除の要件が厳格化されたことにより、従来通りの会計処理では、仕入税額控除が認められず、結果として消費税の納税額が増加したり、所得計算上の費用が過小計上されたりするといった税務上の不利益を被る可能性があるからです。

本稿では、これら二つの経理方式の基本的な仕組みを改めて整理するとともに、インボイス制度が実務に与えた具体的な変更点、そしてそれに対応するための注意点について、専門家の視点から分かりやすく解説します。この知識は、日々の経理業務の正確性を担保し、意図せぬ追徴課税などの税務リスクを回避するために、今や不可欠なものとなっています。

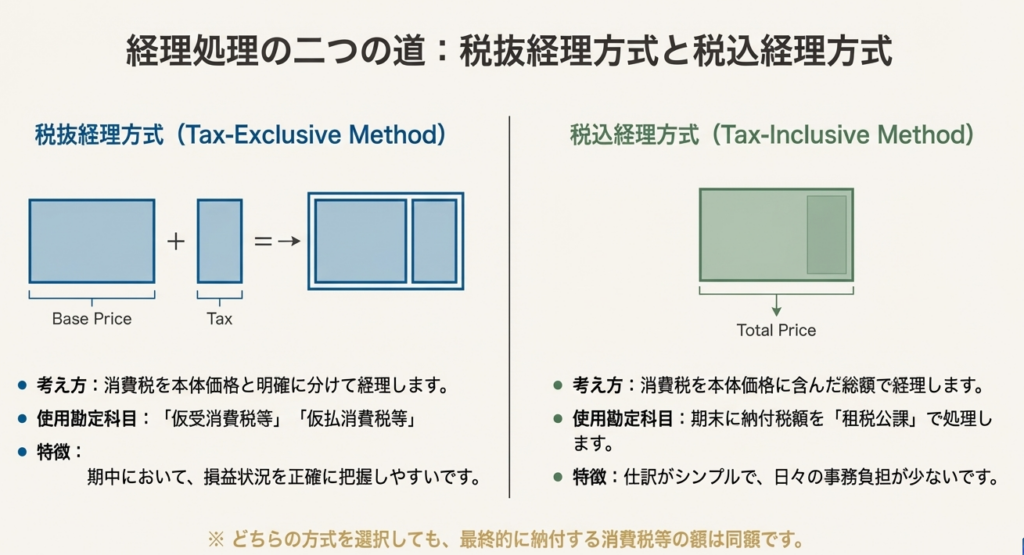

2. 結論:結局、どちらの方式でどう処理するのか

詳細な解説に入る前に、まずは両方式の基本的な処理方法と、最終的な納税額への影響について要点を簡潔にまとめます。実務上の大きな違いは会計処理のプロセスにあり、納税額そのものが変わるわけではないという点を押さえておくことが重要です。

税抜経理方式のポイント

• 売上や仕入の取引を、本体価格と消費税額に区分して経理します(消費税額は「仮受消費税等」「仮払消費税等」として処理)。

• インボイス制度の導入により、仕入税額控除の対象となる「仮払消費税等」を計上するためのルールが複雑化しました。

税込経理方式のポイント

• 売上や仕入の取引を、消費税込みの総額で経理します。

• 決算時に確定した納付すべき消費税額を、「租税公課」として費用計上(損金または必要経費)します。

どちらの方式を選択しても、最終的に納付する消費税額は変わりません。この重要な原則について、国税庁は次のように明示しています。

なお、いずれの方式によっても納付する消費税等の額は同額となります。

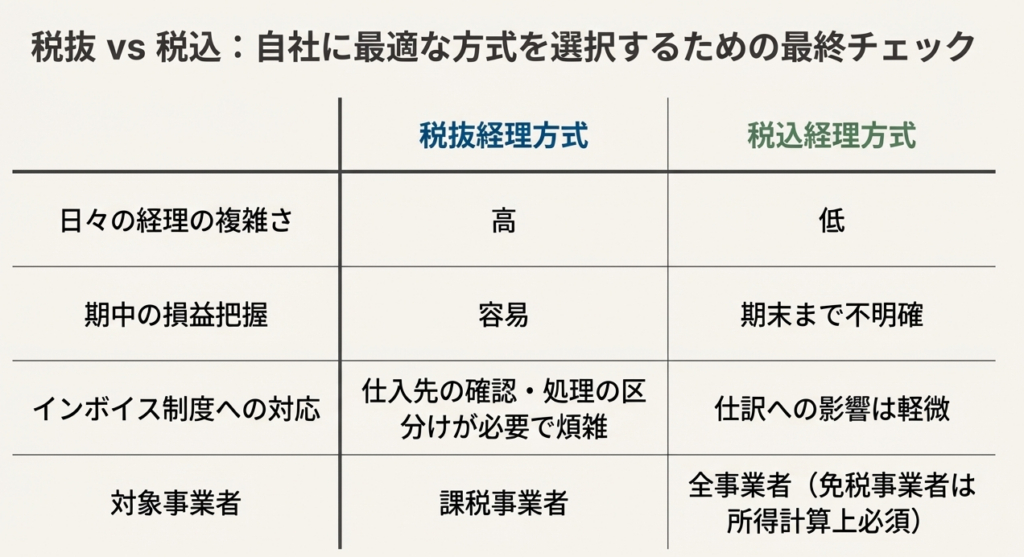

この原則を踏まえ、事業者は自社の経理体制や事務負担を考慮し、どちらの方式がより適切かを判断する必要があります。特に税抜経理方式を採用する場合は、インボイス制度下での新たなルールを正確に理解することが不可欠です。

3. 詳細解説:制度の仕組みとインボイス制度導入後の変更点

ここからは、本稿の核心部分として、各経理方式の具体的な会計処理方法から、インボイス制度がもたらした具体的な変更点までを、順を追って詳しく解説します。

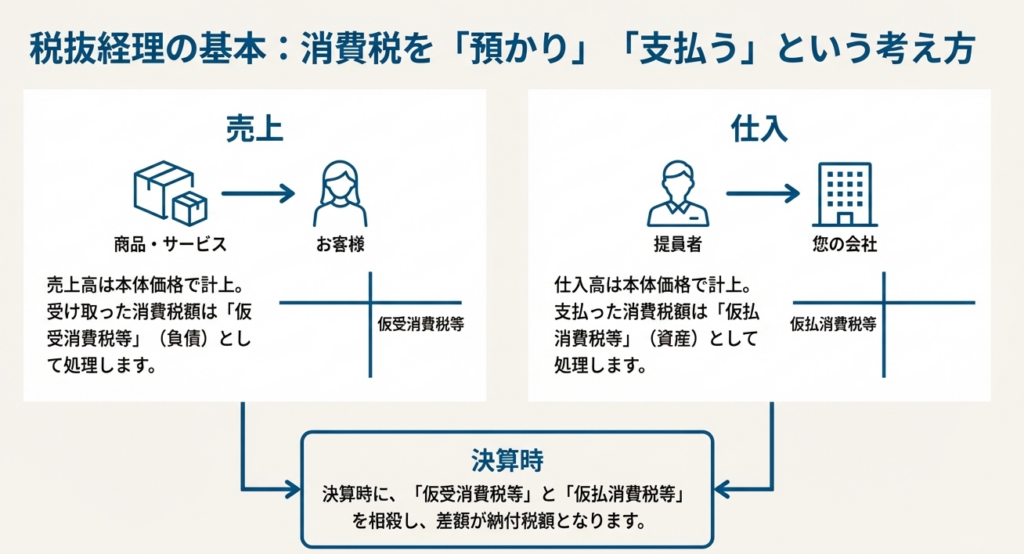

3.1. 税抜経理方式の具体的な会計処理

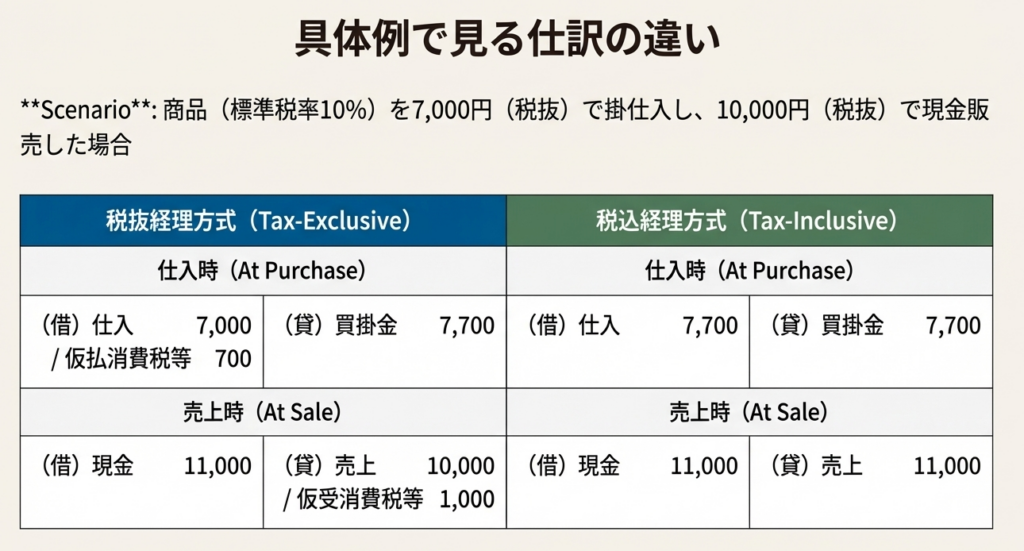

税抜経理方式は、取引の都度、消費税額を本体価格から分離して経理する方法です。具体的には、「課税売上げに係る消費税等の額は仮受消費税等とし、課税仕入れに係る消費税等の額は仮払消費税等とします」。これにより、期中の損益計算書には消費税額が影響せず、より純粋な経営成績を把握しやすいというメリットがあります。

例えば、7,000円(税抜)の商品を仕入れ、10,000円(税抜)で販売した場合の仕訳は以下のようになります。

| 勘定科目 (借方) | 金額 | 勘定科目 (貸方) | 金額 |

| 仕入時 | |||

| 仕入 | 7,000円 | 買掛金 | 7,700円 |

| 仮払消費税等 | 700円 | ||

| 売上時 | |||

| 現金 | 11,000円 | 売上 | 10,000円 |

| 仮受消費税等 | 1,000円 |

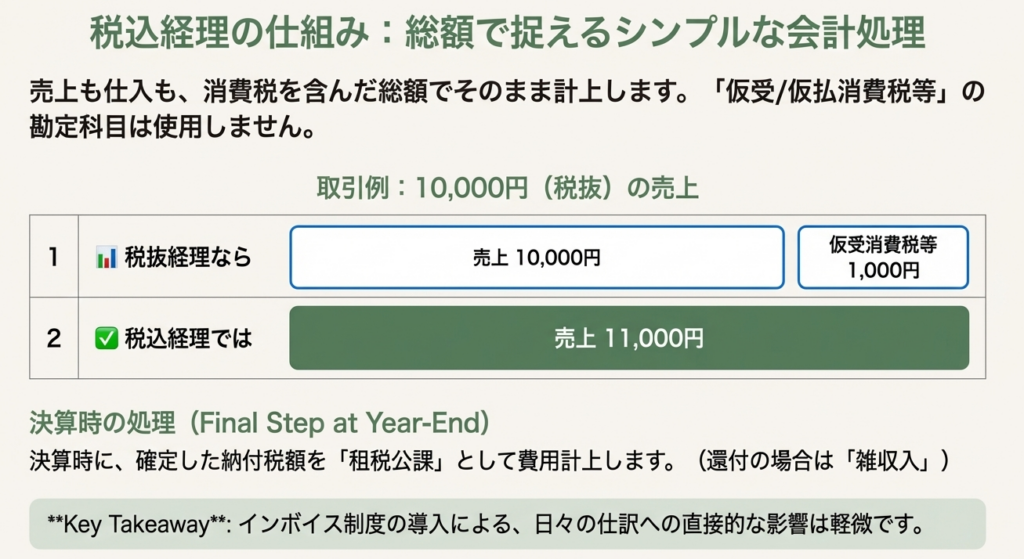

3.2. 税込経理方式の具体的な会計処理

税込経理方式は、消費税額を本体価格に含めた総額で経理する方法です。「課税売上げに係る消費税等の額は売上金額、課税仕入れに係る消費税等の額は仕入金額などに含めて計上」するため、日々の記帳がシンプルになるという利点があります。そして、期末に計算された消費税の納付税額は「租税公課として必要経費または損金の額に算入します」。

税抜経理方式と同じ取引例(7,000円の仕入、10,000円の売上)で仕訳を示すと、以下の通りです。

| 勘定科目 (借方) | 金額 | 勘定科目 (貸方) | 金額 |

| 仕入時 | |||

| 仕入 | 7,700円 | 買掛金 | 7,700円 |

| 売上時 | |||

| 現金 | 11,000円 | 売上 | 11,000円 |

【重要補足】免税事業者の所得計算

消費税の納税義務が免除されている免税事業者は、社内的な経理方法にかかわらず、所得税または法人税の所得金額を計算する際には、必ず税込経理方式で計算する必要があります。これは会計上の重要なルールですので、ご留意ください。

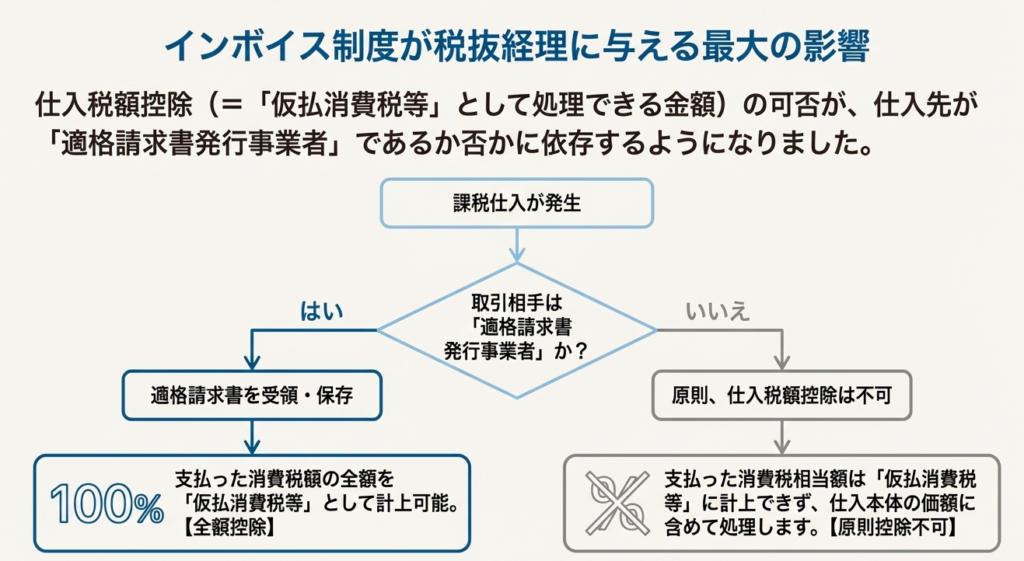

3.3. 【重要】インボイス制度導入が税抜経理方式に与える影響

ここが、現在の経理実務において最も注意すべき変更点です。インボイス制度の導入により、仕入税額控除の適用を受けるための要件が「適格請求書等の保存」へと厳格化されました。これは、税抜経理方式における「仮払消費税等」の計上ルールに直接的な影響を及ぼします。

原則的な取扱い

適格請求書発行事業者以外の者(免税事業者など)からの課税仕入れについては、原則として仕入税額控除が適用できません。 そのため、税抜経理方式を採用している場合でも、支払った対価に含まれる消費税額相当額を「仮払消費税等」として計上することはできず、その金額は仕入などの本体価格に含めて所得計算を行う必要があります。

経過措置(令和11年9月30日まで)

制度の急激な変化を緩和するため、インボイス制度開始後の一定期間は経過措置が設けられています。これにより、適格請求書発行事業者以外からの仕入れについても、仕入税額相当額の一定割合を控除できます。

• 令和5年10月1日~令和8年9月30日:**80%**控除可能

• 令和8年10月1日~令和11年9月30日:**50%**控除可能

※令和8年度税制改正で変更見込みあり

この経過措置を適用する場合、控除可能な割合で計算した金額を「仮払消費税等」として計上し、残額を本体価格に含めて処理します。

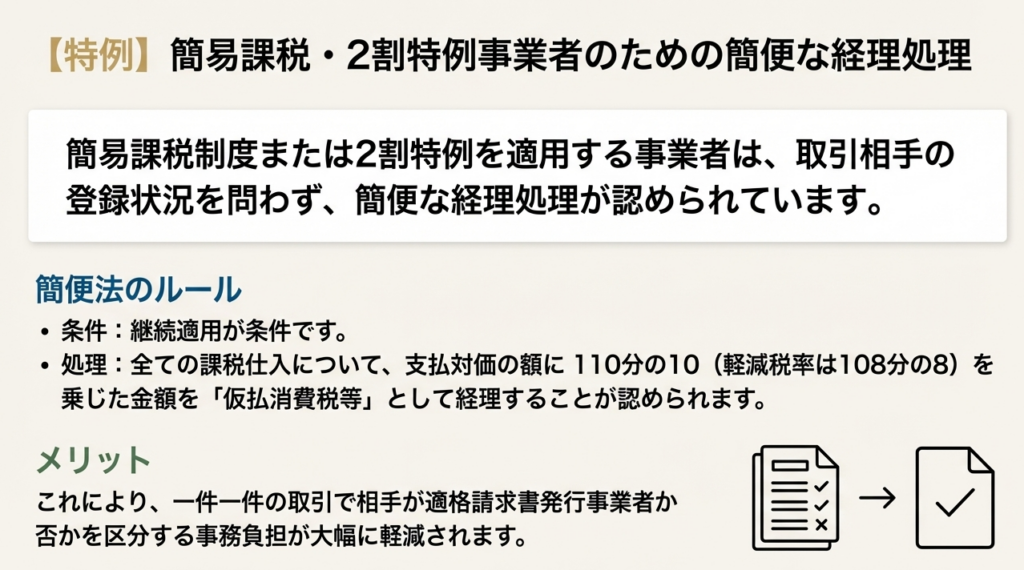

簡易課税・2割特例適用事業者の特例

簡易課税制度や2割特例を適用している事業者は、売上にかかる消費税額を基に仕入税額控除額を計算するため、個々の仕入取引で適格請求書等の有無を確認する必要がありません。 この事務負担軽減の観点から、これらの事業者が税抜経理方式を採用している場合、継続適用を条件として、仕入先が適格請求書発行事業者であるか否かを問わず、全ての課税仕入れについて支払対価の額に「110分の10」(軽減税率は108分の8)を乗じた金額を「仮払消費税等」として計上する処理が認められています。

経過措置期間中の簡便的な取扱い

段階的なシステム改修などの事務負担に配慮し、経過措置期間中(令和11年9月30日まで)は、より簡便的な処理も認められています。 具体的には、適格請求書発行事業者以外からの課税仕入れについて、消費税額を区分せず、支払対価の全額を本体価格として処理する(=仮払消費税等を計上しない)段階的に会計システムを改修している事業者も多いという実態に配慮し、経過措置期間中の事務負担を軽減する観点から認められています。なお、この取扱いは、簡易課税制度等を適用していない事業者も適用できます。

以上の通り、インボイス制度下の税抜経理は、取引相手や自社が適用する制度によって処理が細分化されます。したがって、会計実務においては、個々の取引がどのルールに該当するのかを、請求書一枚一枚から冷静かつ正確に判断することが不可欠です。

4. まとめ:日々の業務における実務上の注意点

最後に、これまでの解説内容を実務担当者の方が日々の業務に活かせるよう、具体的な注意点を整理します。以下のポイントを常に意識し、正確な経理処理を心掛けてください。

1. 経理方式の選択

自社の経理体制、使用している会計ソフトの機能、そして主要な取引先の状況を総合的に考慮し、税抜経理と税込経理のどちらが管理しやすいかを改めて検討しましょう。例えば、**免税事業者や消費者からの仕入れが多い事業者は、インボイスの有無を確認する手間が増えるため、税込経理の方が管理しやすい場合があります。**逆に、常に正確な損益を把握したい、あるいは金融機関への月次報告が重要な事業者は、税抜経理のメリットが大きいでしょう。

2. 税抜経理方式採用時の必須確認事項

税抜経理方式を続ける場合、仕入取引の際には、①取引相手が適格請求書発行事業者であるか、②受領した請求書がインボイスの要件を満たしているか、の2点を必ず確認する業務フローを徹底してください。

3. 非適格事業者からの仕入処理

適格請求書発行事業者以外からの仕入れがあった場合、原則として「仮払消費税等」は計上できません。経過措置を適用する際は、定められた割合(80%または50%)で計算した金額のみを「仮払消費税等」として正しく計上し、残額は本体価格に算入します。

4. 簡易課税・2割特例事業者の選択肢

該当する事業者は、事務負担を大幅に軽減できる特例(仕入先を問わず一律計算で「仮払消費税等」を計上する方法)の適用を積極的に検討しましょう。ただし、この処理は継続して適用することが条件となります。

5. 免税事業者の所得計算

免税事業者の方は、社内でどのような経理を行っていても、最終的な所得税・法人税の計算においては「税込経理方式」で所得金額を計算する必要があることを忘れないでください。

本ガイドが、皆様の適正な会計処理と円滑な事業運営の一助となりますことを心より願っております。インボイス制度に関するご不明点や、貴社の状況に合わせた最適な経理方式の選択など、具体的なご相談がございましたら、いつでも当事務所までお気軽にご連絡ください。

ガイド:Q&A

1. 消費税の課税事業者が選択できる2つの経理方式は何ですか?また、最終的に納付する消費税額に違いはありますか?

消費税の課税事業者は、「税抜経理方式」または「税込経理方式」のいずれかを選択できます。どちらの方式を選択しても、最終的に納付する消費税等の額は同額となります。

2. 税抜経理方式において、課税売上げと課税仕入れに係る消費税等はそれぞれどのように処理されますか?

税抜経理方式では、課税売上げに係る消費税等の額は「仮受消費税等」として処理し、課税仕入れに係る消費税等の額は「仮払消費税等」として処理します。

3. 「適格請求書等保存方式(インボイス制度)」とは何ですか?この制度の導入により、仕入税額控除の計算はどのように変わりましたか?

「適格請求書等保存方式(インボイス制度)」とは、令和5年10月1日から導入された消費税の仕入税額控除の方式です。この制度により、仕入税額控除の適用を受ける消費税額は、適格請求書等の記載事項に基づき計算した金額でなければならなくなりました。

4. インボイス制度導入後、税抜経理方式を採用する事業者が適格請求書発行事業者以外の者から課税仕入れを行った場合、その消費税額は所得税または法人税の計算上、原則としてどのように扱われますか?

適格請求書発行事業者以外の者からの課税仕入れには、仕入税額控除の適用を受ける消費税額がないため、支払対価と区分経理した仮払消費税等の額に相当する金額も、原則として取引の対価の額に含めて所得税または法人税の所得金額を計算します。

5. 令和11年9月30日までの期間に設けられている、適格請求書発行事業者以外の者からの課税仕入れに関する経過措置について説明してください。

この経過措置では、適格請求書発行事業者以外の者からの課税仕入れについて、従前の仕入控除税額相当額の一定割合(80%または50%)を課税仕入れに係る消費税額とみなすことができます。これにより、その相当額を「仮払消費税等」として処理することが認められます。

6. 簡易課税制度または2割特例制度を適用している事業者が税抜経理方式を採用する場合、事務負担を軽減するために認められている特例的な経理処理とは何ですか?

これらの事業者は、継続適用を条件に、取引相手が適格請求書発行事業者であるか否かにかかわらず、全ての課税仕入れについて支払対価の額に110分の10(軽減税率は108分の8)を乗じた金額を「仮払消費税等」として経理することが認められています。

7. インボイス制度の経過措置期間中において、会計システムの改修負担に配慮して認められている、適格請求書等がない課税仕入れに関するもう一つの経理処理方法について説明してください。

経過措置期間中に適格請求書等がない課税仕入れについて、消費税等の額を取引対価と区分経理しなかった場合、仮払消費税等の額はないものとして所得税または法人税の所得金額を計算することも認められています。この取扱いは、簡易課税制度等を適用していない事業者も利用できます。

8. 税込経理方式において、課税売上げおよび課税仕入れに係る消費税等、そして納付する消費税等の額はそれぞれどのように会計処理されますか?

税込経理方式では、課税売上げに係る消費税等の額は売上金額に、課税仕入れに係る消費税等の額は仕入金額などに含めて計上します。そして、確定した消費税等の納付税額は「租税公課」として必要経費または損金の額に算入します。

9. 消費税の納税義務が免除されている免税事業者は、所得税または法人税の所得金額を計算する際に、どの経理方式を適用しなければなりませんか?

免税事業者は、たとえ日常の経理で税抜経理方式を採用していたとしても、所得税または法人税の所得金額を計算する際には、税込経理方式を適用しなければなりません。

10. 税抜経理方式と税込経理方式における、税抜10,000円の現金売上時の仕訳の違いを説明してください。

税抜経理方式では、借方が「現金 11,000円」、貸方が「売上 10,000円」「仮受消費税等 1,000円」と区分して計上します。一方、税込経理方式では、借方が「現金 11,000円」、貸方が「売上 11,000円」と、消費税額を売上金額に含めて計上します。

コメント