国税庁タックスアンサーの「No.6405 課税売上割合の計算方法」について解説します。

解説動画

概要

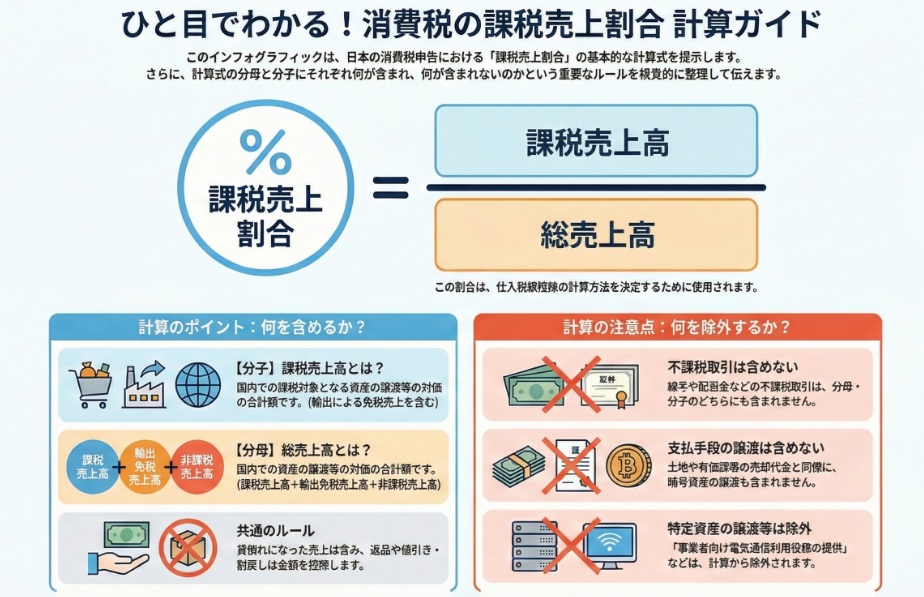

消費税の課税売上割合は、分子を「課税売上高」、分母を「総売上高」として算出します。分母は国内での課税・免税・非課税売上の合計額であり、分子には免税売上高を含みますが、双方から特定資産の譲渡等(国外事業者が行う電気通信利用役務の提供等)は除外します。

計算時には、返品や値引きを控除し、貸倒売上高は算入します。不課税取引や暗号資産の譲渡等は含みません。資産譲渡の対価以外で取得した有価証券や金銭債権の譲渡は、対価の5%相当額のみを分母に算入します。非課税資産の輸出などは、その額を分母・分子の双方に含めて計算します。

スライド解説

解説:消費税の課税売上割合の計算方法と注意点

1. 導入:課税売上割合がなぜ重要なのか

日々の経理業務において、私たちが計算している消費税の「課税売上割合」。この数値は、単なる計算項目の一つではありません。実は、企業の最終的な消費税納税額を決定し、ひいてはキャッシュフローに直接的な影響を与える、極めて戦略的な指標なのです。

この割合は、仕入にかかった消費税をどの程度控除できるか(仕入税額控除)を算出する際の根幹をなすものです。課税売上割合が1%違うだけで、納税額が数百万円単位で変動することも珍しくなく、それはそのまま企業の運転資金に影響します。

本稿では、この重要な指標である課税売上割合について、その具体的な計算方法と実務上見落としがちな重要ポイントを、順を追って分かりやすく解説してまいります。まずは、その結論となる基本計算式から見ていきましょう。

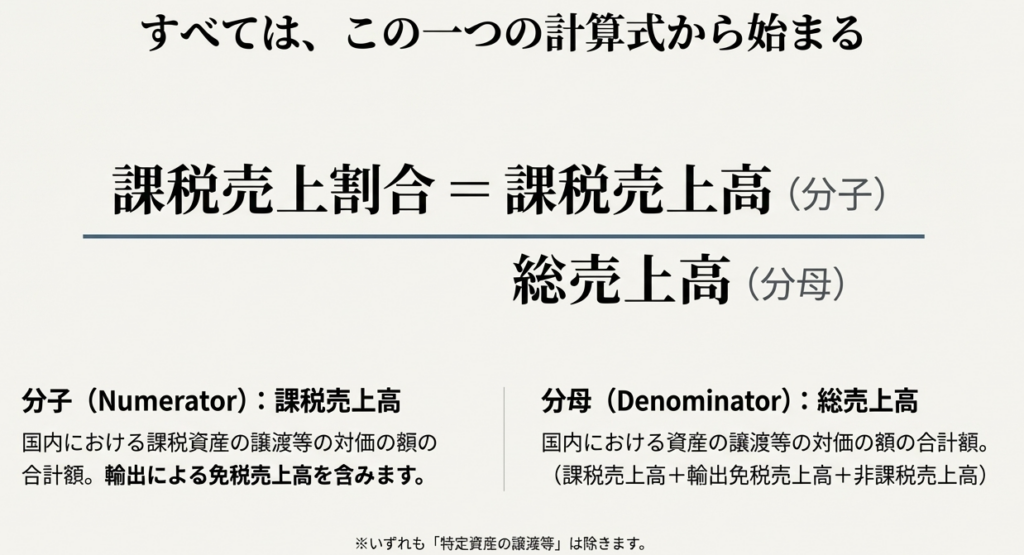

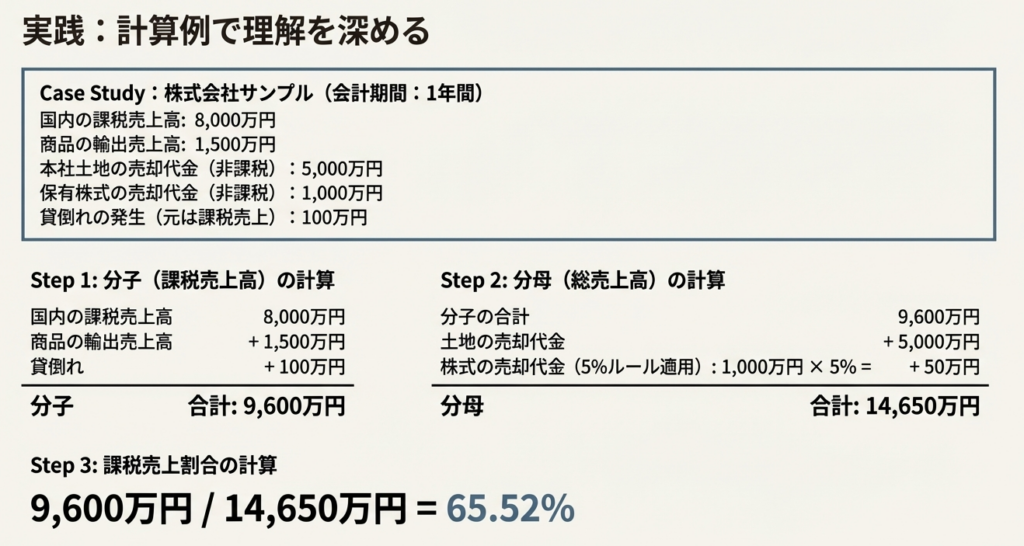

2. 結論:課税売上割合の基本計算式

複雑な論点に入る前に、まずは結論から押さえましょう。基本となる計算式を正確に理解することが、あらゆる応用的な論点を把握するための最短ルートです。課税売上割合は、以下の算式によって計算されます。

課税売上割合 = (課税期間中の国内における課税売上高) ÷ (課税期間中の国内における総売上高)

この計算式における各項目は、以下を指します。

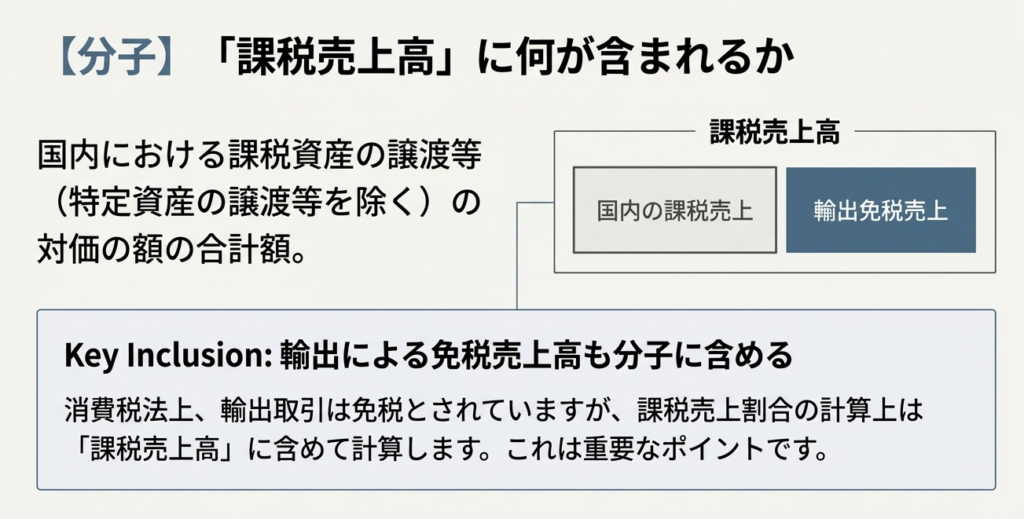

• 課税売上高(分子):

国内における課税売上高と輸出免税売上高の合計額を指します。

• 総売上高(分母):

分子を構成する課税売上高と輸出免税売上高に、非課税売上高(土地の売却代金や預金利子など)を加えた合計額を指します。

ただし、この一見シンプルな計算式には、実務上考慮すべきいくつかの重要な注意点があります。次にその詳細を解説します。

3. 詳細解説:計算における5つの重要ポイント

ここからは、課税売上割合を正確に算出するための、いわば「実務の勘所」とも言える5つの重要ポイントを掘り下げて解説します。これらのルールを理解することで、計算ミスを防ぎ、適切な税額計算へと繋がります。

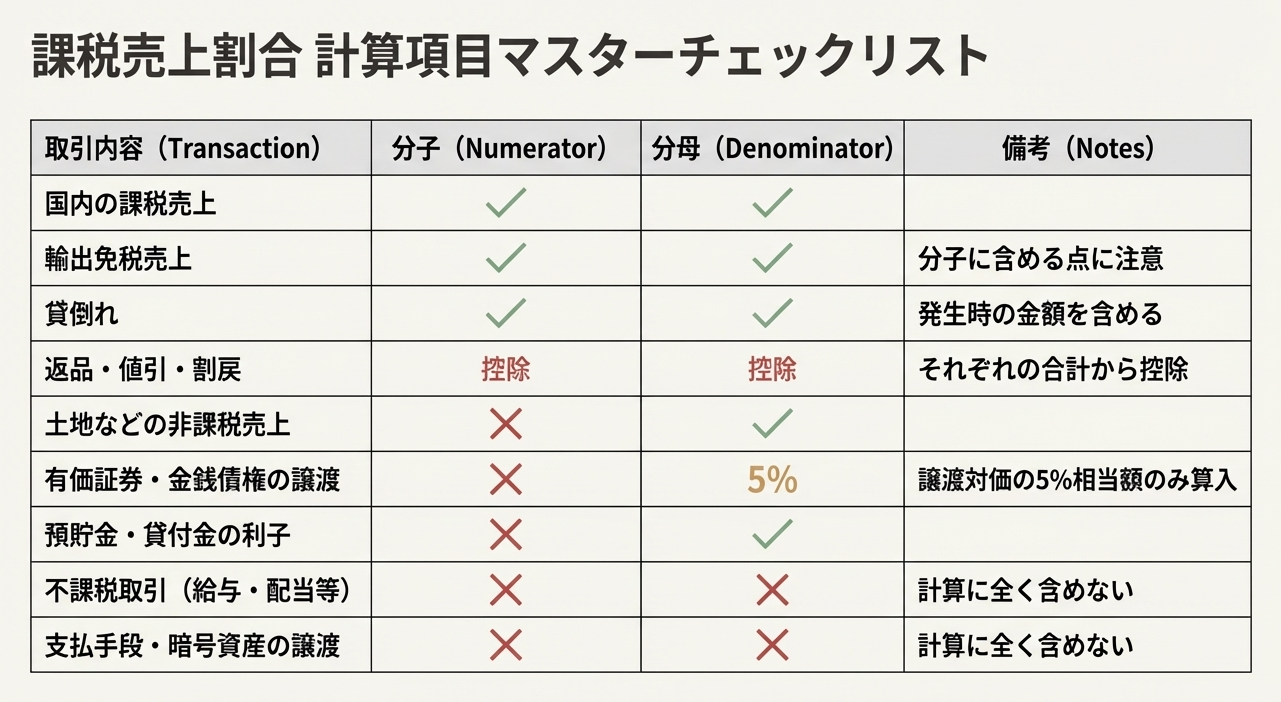

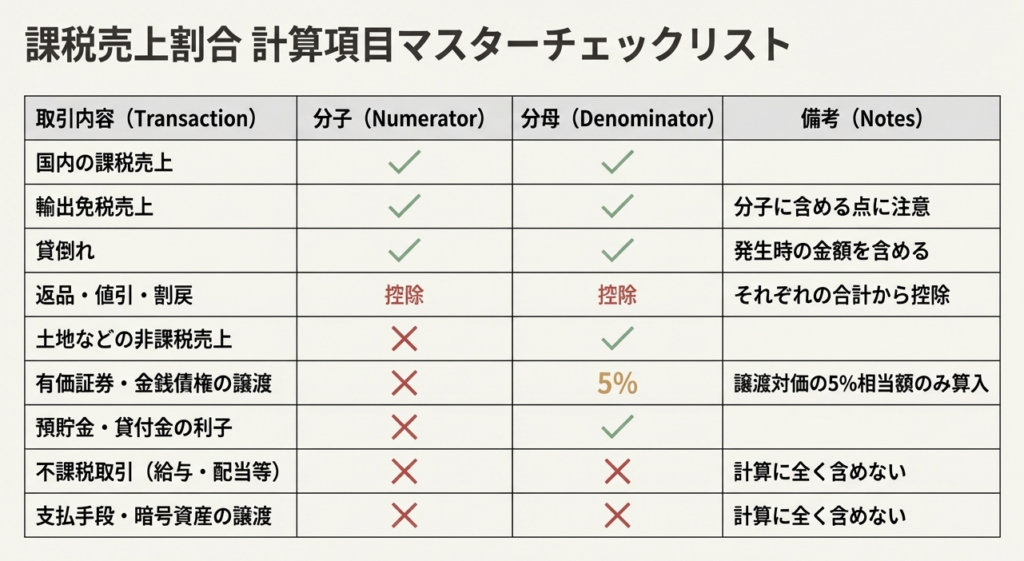

3.1. ポイント1:総売上高と課税売上高の基本的な範囲

まず、計算の基礎となる分母と分子の構成要素を正しく理解することが不可欠です。

• 総売上高(分母): 次の3つの合計額となります。

1. 課税売上高

2. 輸出免税売上高

3. 非課税売上高

• 課税売上高(分子): 次の2つの合計額です。

1. 課税売上高

2. 輸出免税売上高

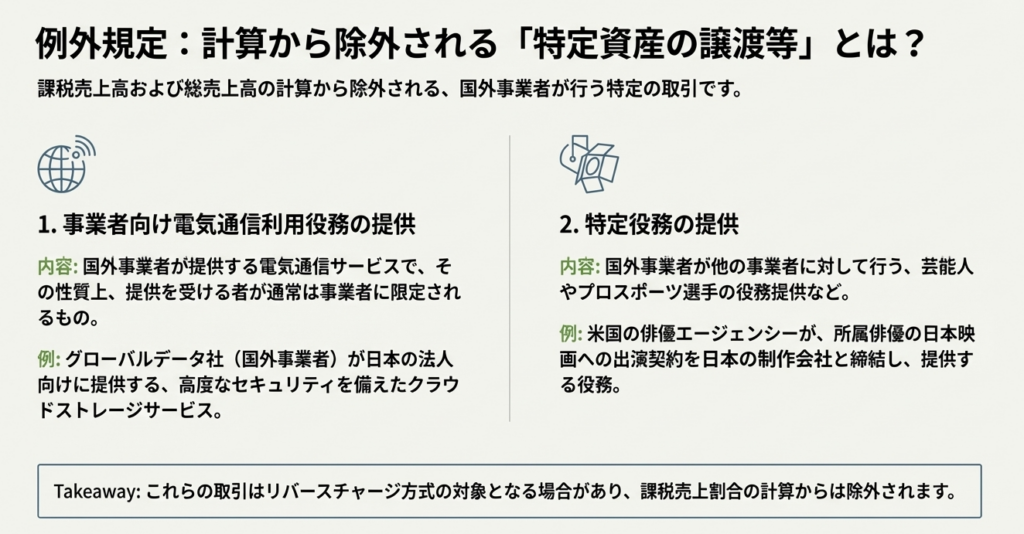

なお、注意点として、国外事業者が提供する「事業者向け電気通信利用役務の提供」や「特定役務の提供」といった「特定資産の譲渡等」は、上記のいずれの計算からも除外されます。

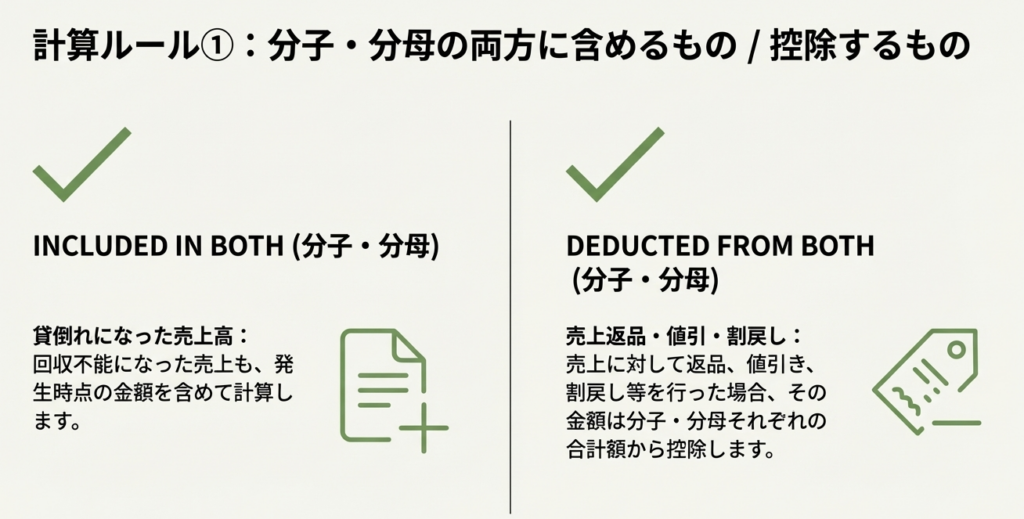

3.2. ポイント2:貸倒れ・売上返品等の調整

会計処理上、当初の売上から変動があった場合の扱いは、その内容によって異なります。

• 貸倒れが発生した場合

回収不能となった売上であっても、その売上高は分母・分子の双方に含めたまま計算します。会計上の損失とは別に、消費税計算上は当初の売上として扱います。

• 売上の返品、値引き、割戻しがあった場合

これらが発生した場合は、その金額を分母・分子の双方から控除する必要があります。当初の売上高から、実際に返金や値引きを行った額を差し引いて計算します。

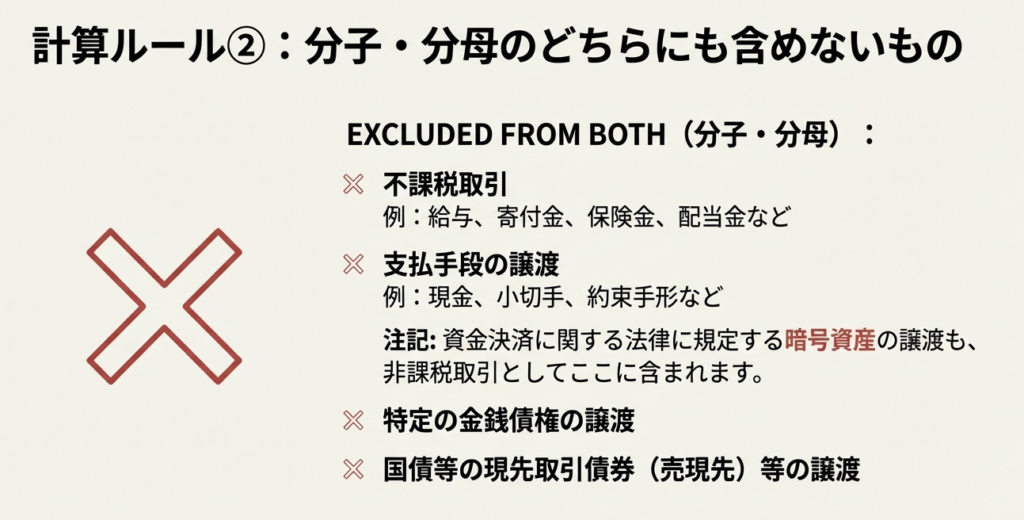

3.3. ポイント3:計算に含めない取引の明確化

一部の取引は、その性質上、課税売上割合の計算から完全に除外されます。これらを誤って含めてしまうと、割合が大きく歪む原因となります。

• 不課税取引

消費税の課税対象となる「資産の譲渡等」に該当しない取引、例えば給与の支払いや寄付金、保険金などがこれにあたります。これらは分母・分子のいずれにも含めません。

• 支払手段の譲渡

商品券やプリペイドカードの譲渡、また資金決済に関する法律に規定される非課税とされている暗号資産の譲渡は計算に含めません。

• 特定の金銭債権の譲渡

貸付債権や売掛債権などを譲渡した場合も、原則として計算から除外します(後述の特例を除く)。

• 国債等の現先取引債券(売現先)の譲渡

いわゆる「売り現先」も計算に含めません。

ただし、例外として現先取引債券(買現先)の取引において、売戻価額と買収価額の差額(売買差益)が生じた場合は、その差益相当額を総売上高(分母)に含めます。逆に差損が生じた場合は、総売上高から控除します。

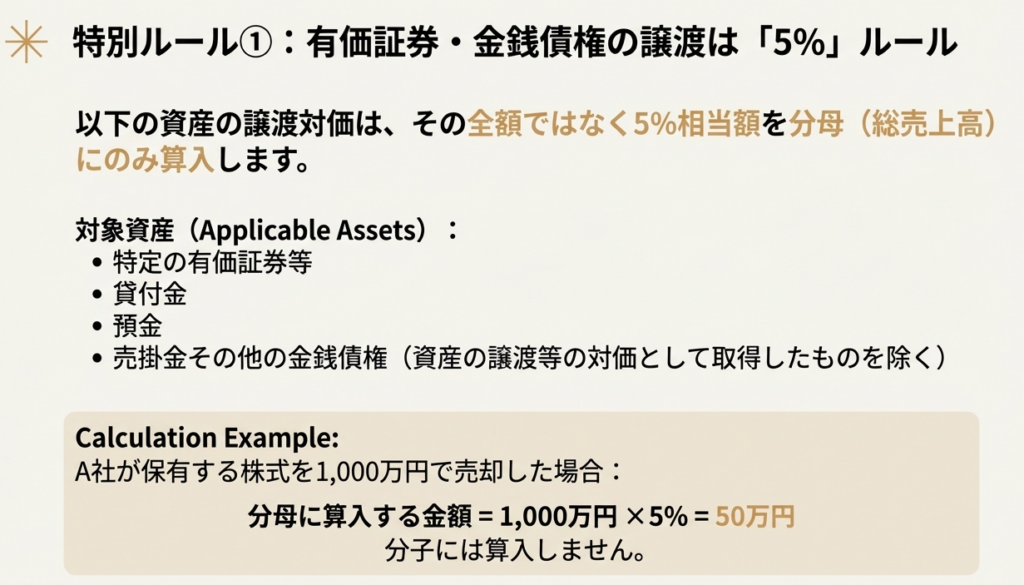

3.4. ポイント4:有価証券・金銭債権の譲渡に関する特例

我々の実務経験上、顧問先様からのご質問が最も多く、また税務調査でも論点となりやすいのが、この有価証券や金銭債権を譲渡した際の扱いです。これらの取引は非課税売上に該当しますが、計算上は特別なルールが適用されます。

具体的には、譲渡対価の全額を分母に算入するのではなく、その譲渡対価の額の5%に相当する金額のみを総売上高(分母)に算入します。これは、例えば金融業を本業としない事業会社が、期末にたまたま保有株式を売却したことで、本業の仕入税額控除額が不当に大きく変動してしまう事態を防ぐための調整措置です。

ここで極めて重要な注意点があります。金銭債権の譲渡であっても、通常の営業取引で発生した売掛金など、資産の譲渡等の対価として取得した金銭債権の譲渡は、この5%ルールの対象外となり、そもそも総売上高の計算に含めません。

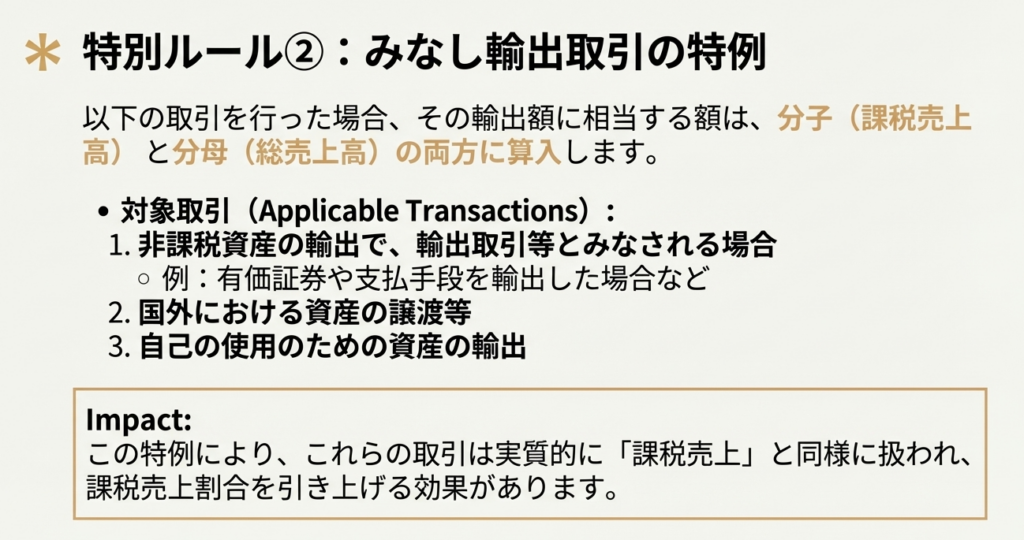

3.5. ポイント5:非課税資産の輸出等に関する例外規定

最後に、通常は非課税取引となる資産を輸出した場合の例外規定です。例えば、土地などの非課税資産を輸出するケースや、国外で資産を譲渡するケース、あるいは自己の使用のために資産を輸出する場合がこれに該当します。

このような「輸出取引等とみなされる非課税資産の輸出」等があった場合、その輸出額に相当する金額を、総売上高(分母)と課税売上高(分子)の双方に含めて計算する必要があります。これは、国内では非課税となる取引であっても、輸出される場合には免税売上と同様に扱い、輸出競争力を支援するという政策的配慮が背景にあります。

これらのポイントを踏まえることで、より正確な課税売上割合の計算が可能になります。最後に、実務における総括的な注意点をまとめます。

4. まとめ:実務における注意点と心構え

これまで解説してきた内容を総括し、経理担当者の皆様が課税売上割合を計算する際に、特に心に留めておくべき実務上の心構えを3点にまとめました。

1. 取引区分の正確な判定

日々の仕訳入力の段階で、取引を「課税」「非課税」「不課税」「免税」に正確に区分することが全ての基本です。特に「非課税取引(分母にのみ算入)」と「不課税取引(計算から除外)」の混同は、計算結果に大きな影響を及ぼします。会計システム上で勘定科目に消費税区分を紐づける、定期的な内部レビューを行うなどの対策が有効です。

2. 特殊な取引の見落とし防止

有価証券の売却(5%ルール)や非課税資産の輸出、買現先の差益など、日常的に発生しない取引ほど見落としがちです。決算時には、固定資産台帳や有価証券の取引記録などを必ず確認し、これらの特殊な取引がなかったかをチェックする習慣をつけましょう。

3. 証憑書類の整理・保管

正確な計算は、信頼できる証拠に基づいて行われます。契約書、請求書、領収書といった証憑書類は、正しい計算の根拠となるだけでなく、税務調査の際にも重要な役割を果たします。取引区分ごとにファイリングするなど、後から誰でも検証できる形で整理・保管しておくことが、プロフェッショナルな経理業務の基本です。

課税売上割合の計算は、細かなルールが多く複雑に感じられるかもしれませんが、一つひとつの取引を丁寧に確認し、正しい知識をもって臨むことで、必ず正確な納税に繋がります。

この解説が、皆さんの日々の業務における迷いをなくし、自信を持って正確な会計処理を行うための一助となることを心より願っております。

ガイド:Q&A

1. 消費税における「課税売上割合」を計算するための基本算式を説明してください。

課税売上割合は、「課税売上高 ÷ 総売上高」という算式で計算されます。この計算により、事業者の総売上高に占める課税対象となる売上の割合が算出されます。

2. 計算式の分母である「総売上高」には、どのような売上高が含まれますか?

分母の「総売上高」とは、国内における資産の譲渡等の対価の額の合計額を指します。具体的には、課税売上高、輸出による免税売上高、非課税売上高の合計額となります。

3. 計算式の分子である「課税売上高」に、輸出による免税売上高は含まれますか?理由も合わせて説明してください。

はい、含まれます。分子の「課税売上高」は、国内における課税資産の譲渡等の対価の額の合計額を指し、これには輸出による免税売上高が含まれると定められています。

4. 「特定資産の譲渡等」とは具体的に何を指しますか?また、これらは課税売上割合の計算に含まれますか?

「特定資産の譲渡等」とは、「事業者向け電気通信利用役務の提供」と「特定役務の提供」を指します。これらは、課税売上割合の計算式の分母および分子の金額からは除外されます。

5. 売上が貸倒れになった場合、その金額は課税売上割合の計算においてどのように扱われますか?

貸倒れになった売上高は、総売上高と課税売上高の双方に含まれます。計算から除外されることはありません。

6. 不課税取引や支払手段の譲渡による売上高は、総売上高や課税売上高に含まれますか?

いいえ、含まれません。不課税取引、支払手段の譲渡、特定の金銭債権の譲渡、国債等の現先取引債券(売現先)等の譲渡に係る売上高は、総売上高と課税売上高の双方に含まれません。

7. 現先取引債券(買現先)の取引は、総売上高の計算にどのように影響しますか?

現先取引債券(買現先)の取引では、売戻価額と買収価額との差額に相当する金額を総売上高に含めます。なお、その差額が差損となる場合には、総売上高から控除します。

8. 特定の有価証券等を譲渡した場合、その譲渡対価は全額が総売上高に算入されますか?

いいえ、全額ではありません。特定の有価証券等および貸付金、預金、売掛金その他の金銭債権の譲渡対価については、その額の5パーセントに相当する金額が総売上高に加えられます。

9. 非課税資産の輸出を行った場合、その輸出額は課税売上割合の計算上、どのように扱われますか?

非課税資産の輸出等を行った場合、その輸出額に相当する額が、課税売上割合の計算上、総売上高と課税売上高の双方に含まれます。これは、輸出取引等とみなされるためです。

10. 売上げに関する返品や値引きがあった場合、課税売上割合の計算にどのような影響を与えますか?

売上げについて返品を受けたり、値引や割戻し等を行ったりした場合は、それらに係る金額を総売上高と課税売上高の双方から控除する必要があります。

コメント