国税庁タックスアンサーの「No.6417 課税売上割合に準ずる割合」について解説します。

解説動画

詳細

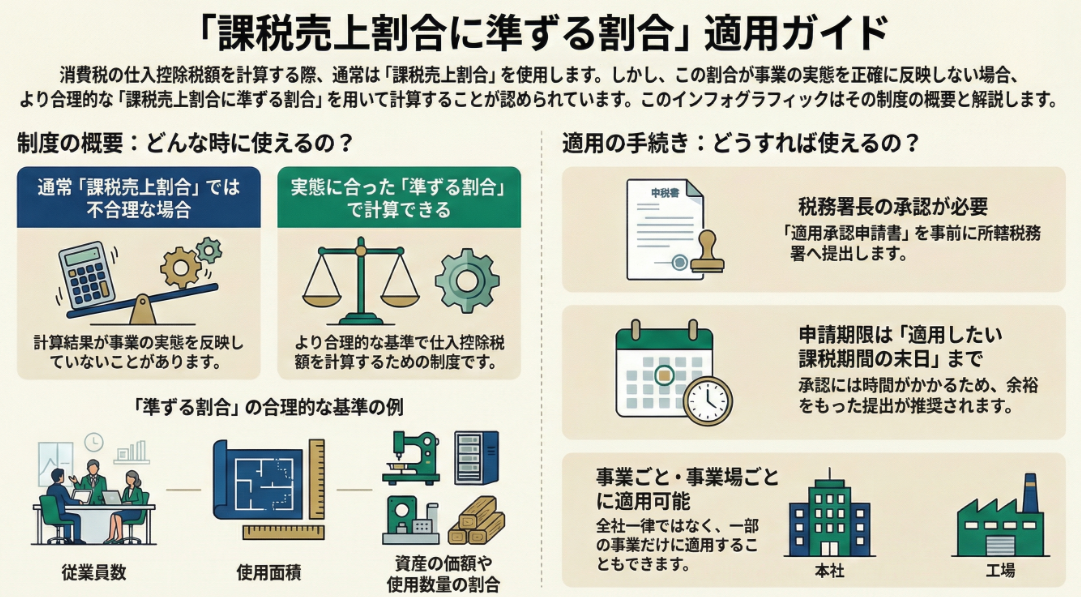

消費税の仕入控除税額を個別対応方式で計算する際、原則として「課税売上割合」を用いますが、これが事業の実態を反映しない場合に代わりに使用できるのが「課税売上割合に準ずる割合」です。

具体的には、使用人の数、従事日数、使用面積や資産の価額など、合理的と認められる基準を用いて算定します。事業の種類や事業場ごとに異なる割合を適用することも可能です。

この制度の適用を受けるには、適用したい課税期間の末日までに承認申請書を提出し、税務署長の承認を得る必要があります。承認審査には一定の期間を要するため、時間的余裕をもって手続きを行うことが推奨されています。

スライド解説

解説:消費税における「課税売上割合に準ずる割合」の適用ガイド

1. 導入:なぜ「課税売上割合に準ずる割合」が重要なのか

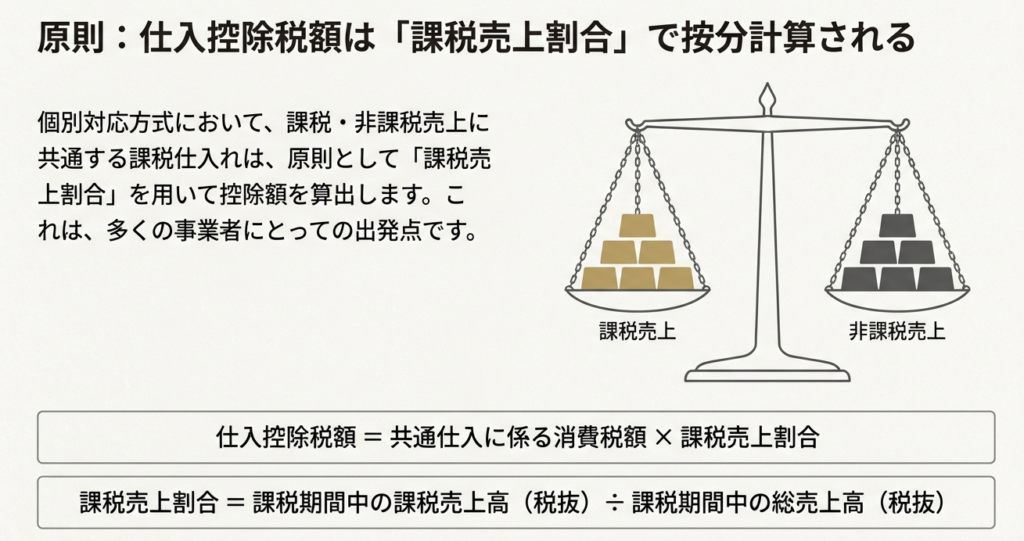

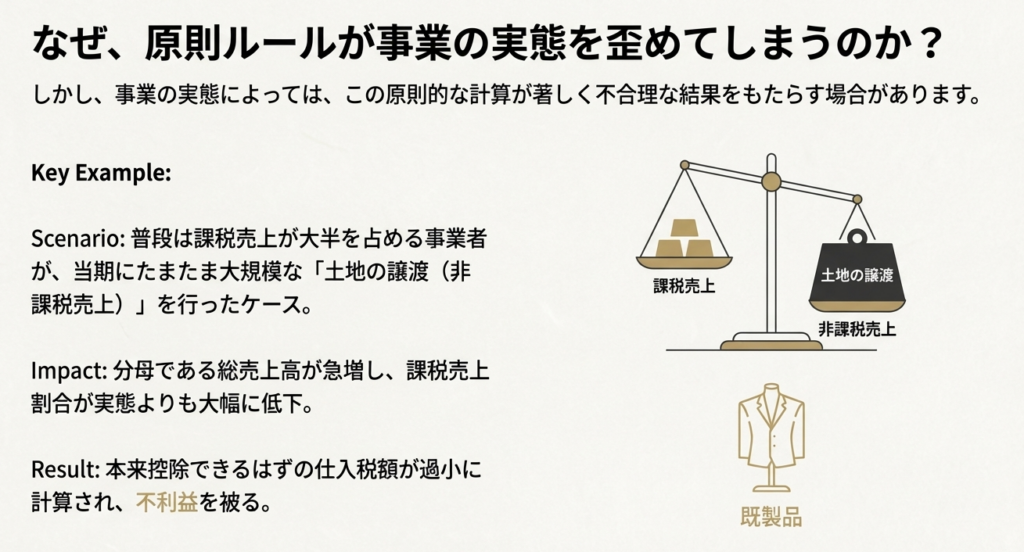

消費税の仕入税額控除を計算する際、多くの企業では「個別対応方式」を採用しています。この方式において、課税売上と非課税売上に共通して発生する経費(共通課税仕入れ)については、原則として「課税売上割合」を用いて按分計算することになります。しかし、この画一的な計算方法が、必ずしもすべての事業者の事業の実態を正確に反映しているとは限りません。

例えば、特定の事業部門が多くの経費を消費しているにもかかわらず、その部門の売上が非課税中心である場合、原則的な課税売上割合を用いると、本来控除できるはずの税額が不当に少なく計算され、結果として過大な納税、ひいてはキャッシュフローの悪化を招くリスクをはらんでいます。このように、計算上の割合と事業の実態が乖離すると、企業にとって不利益な納税額となってしまうケースも少なくありません。そこで、より合理的な計算方法を選択することが、税務戦略上、極めて重要になります。

この文書では、そうした状況に対応するための選択肢である「課税売上割合に準ずる割合」という制度について、その概要から具体的な手続き、実務上の注意点までを体系的に解説し、皆様が実務で活用するための具体的な指針を提供します。

2. 結論:実務上、どのような処理が可能になるのか

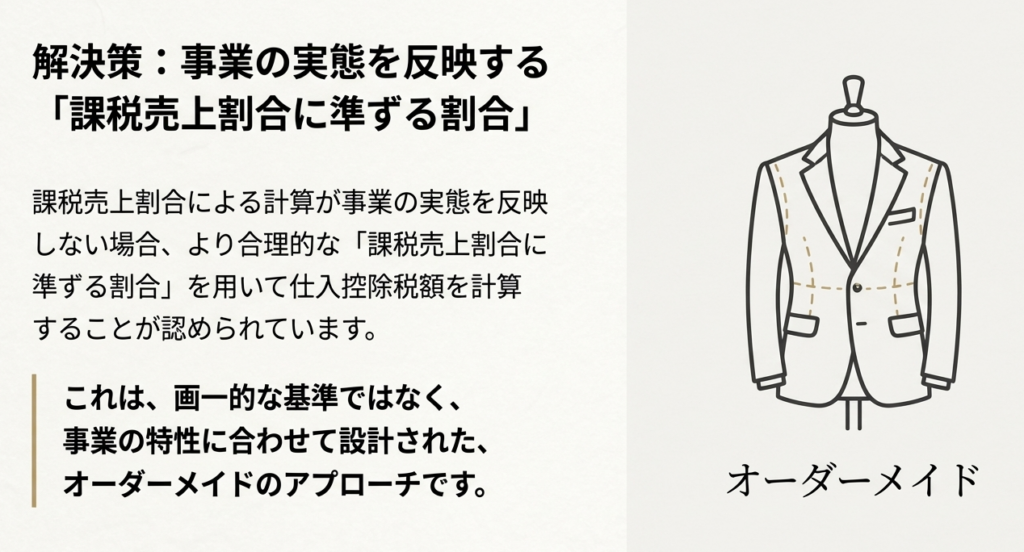

この制度の核心は、事業の実態に合わせて、より公正で合理的な仕入控除税額を算出する道を開くことにあります。画一的な計算式から脱却し、自社のビジネスモデルに即した基準を用いることで、納税額の適正化を図ることが可能になります。実務担当者の皆様にとっては、企業の利益を守るための重要な選択肢となり得る制度です。

この制度を活用することで得られる効果は、以下の2点に集約されます。

• より合理的な仕入控除税額の計算

事業の実態をより正確に反映した基準(例えば、従業員の従事日数や使用面積の割合など)を用いることで、原則的な課税売上割合による計算よりも、仕入控除税額を適正化できる可能性があります。これにより、過大な納税を防ぎ、キャッシュフローを改善する効果が期待できます。

• 税務署長の承認が必須

この制度は、自動的に適用できるものではありません。適用を希望する課税期間ごとに、納税地を管轄する税務署長に対して事前に「適用承認申請書」を提出し、承認を得るという手続きが不可欠です。この点は、実務を進める上で最も注意すべきポイントです。

では、この結論を支える具体的なルールはどのようになっているのでしょうか。次のセクションで、制度の要件や手続きについて詳しく見ていきましょう。

3. 詳細解説:「課税売上割合に準ずる割合」の制度ポイント

ここでは、この制度を実務で活用するために不可欠な具体的な内容を掘り下げていきます。どのような条件下で適用が認められるのか、どのような割合が「合理的」と見なされるのか、そして最も重要な承認手続きはどのように進めるべきか、順を追って解説します。

3.1. 制度の概要と適用要件

個別対応方式における共通課税仕入れの按分計算は、前述の通り「課税売上割合」を用いるのが原則です。しかし、この原則的な計算方法が実態にそぐわない場合に限り、例外的な措置として「課税売上割合に準ずる割合」の適用が認められます。

この特例を適用するためには、事業者側で次の2つのステップを論理的に証明する必要があります。

1. 課税売上割合により計算した仕入控除税額がその事業者の事業の実態を反映していないこと。

2. 課税売上割合に準ずる割合を用いて計算する方が、より合理的であると認められること。

つまり、単に「納税上有利だから」という理由だけでは認められず、原則的な計算方法がなぜ不合理で、代替案がなぜ合理的であるかを客観的に示すことが求められます。

3.2. 合理的な割合の具体例

では、どのような割合が「合理的」と見なされるのでしょうか。国税庁は、その基準を「課税売上げと非課税売上げに共通して要する課税仕入れ等の性質に応じた合理的なもの」でなければならないと定めています。

その具体的な例として、以下のような割合が挙げられています。

• 使用人の数または従事日数の割合

• 消費または使用する資産の価額の割合

• 使用数量の割合

• 使用面積の割合

これらの例はあくまで代表的なものであり、自社の事業内容や経費の性質に応じて、最も合理的な指標を選択し、設定することが重要です。

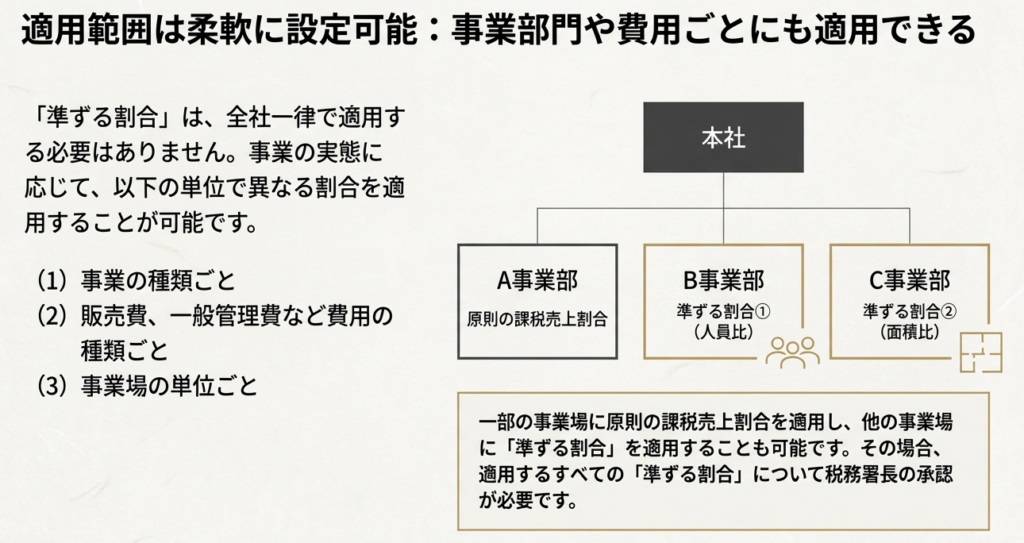

3.3. 柔軟な適用範囲

この制度の大きな利点の一つは、その適用範囲を柔軟に設定できる点にあります。必ずしも全社一律で同じ割合を適用する必要はなく、事業の実態に応じて、よりきめ細かな設定が可能です。

国税庁の資料によれば、例えば以下のような区分ごとに、それぞれ異なる準ずる割合を適用することが認められています。

• 事業の種類の異なるごと (例:不動産賃貸事業と物品販売事業で、それぞれ別の割合を適用する)

• 事業に係る販売費、一般管理費その他の費用の種類の異なるごと (例:広告宣伝費と地代家賃で、それぞれ別の割合を適用する)

• 事業に係る事業場の単位ごと (例:A支店とB支店で、それぞれ別の割合を適用する)

この適用範囲の柔軟性こそが、画一的な課税売上割合では捉えきれない事業の実態を正確に反映させ、「合理的」な計算方法を構築するための鍵となります。さらに、一部の事業場では原則的な課税売上割合を適用し、他の特定の事業場についてのみ、この準ずる割合を適用するといったハイブリッドな運用も可能です。ただし、その場合でも、適用するすべての準ずる割合について税務署長の承認が必要となります。

3.4. 承認申請の手続き

この制度を利用する上で、避けては通れないのが税務署への承認申請手続きです。実務上、最も重要なプロセスであり、以下のポイントを正確に理解しておく必要があります。

• 提出書類

「消費税課税売上割合に準ずる割合の適用承認申請書」を作成し、納税地の所轄税務署長に提出します。

• 承認の原則的期限

この制度の適用を受けたい課税期間の「末日」までに、税務署長の承認を得ておくことが原則です。

• 期限に関する特例

もし承認が課税期間の末日までに間に合わなかった場合でも、課税期間の末日までに申請書を提出しており、同日の翌日から同日以後1月を経過する日までに税務署長の承認を受けた場合、その課税期間から適用が認められるという特例措置があります。

• 実務上の推奨

国税庁は「承認審査には一定の期間を要しますので、承認申請書は、時間的余裕をもって提出してください」と注意を促しています。我々の実務経験上、税務署との質疑応答に時間を要するケースも少なくありません。ですので、この注意喚起は単なる推奨ではなく、手続きを成功させるための必須要件と捉えるべきです。

4. まとめ:実務上の注意点と推奨事項

ここまで解説してきた「課税売上割合に準ずる割合」は、単に不合理な状況を是正するための制度に留まりません。複雑な事業構造を持つ企業にとっては、事業の実態に即して税負担を最適化するための、正当な税務戦略ツールです。この制度を有効に活用するためには、その合理性を税務当局に客観的に説明できるかどうかが成功の鍵となります。

最後に、実務担当者の皆様がこの制度を検討する上で、特に心に留めていただきたい注意点と、我々専門家からの推奨事項を以下にまとめます。

1. 合理性の立証準備を徹底する

申請にあたっては、「なぜ原則の課税売上割合では実態を反映しないのか」、そして「なぜ代替案として選択した割合がより合理的なのか」を論理的に説明できなければなりません。セクション3.2で例示した「従事日数の割合」や「使用面積の割合」といった客観的なデータを準備し、具体的な数値を基にした説明資料を事前に用意しておくことが不可欠です。

2. 申請タイミングを厳守する

課税期間の末日が承認の原則的な期限であることを改めて強調します。承認審査には時間がかかることを見越して、適用を検討する課税期間が始まったら、なるべく早い段階で準備に着手し、計画的に申請手続きを進めることを強く推奨します。

3. 部分適用の可能性を検討する

全社一律での適用が難しい場合でも、諦める必要はありません。特定の事業部や費用項目、あるいは特定の事業場単位での部分的な適用が、非常に有効なケースも多く存在します。自社の事業構造や費用構成を分析し、最も効果的な適用範囲はどこかを見極める視点を持つことが重要です。

4. 専門家への事前相談

申請書の作成や合理性の説明資料を準備する過程では、どの割合が最適か、どのようなデータが必要かなど、判断に迷う点も多く出てくるかと存じます。最適な割合の選定や申請手続きを円滑に進めるためにも、ぜひ顧問税理士などの専門家へ事前にご相談ください。我々専門家が、承認を得られる可能性を最大限に高めるための戦略的な申請準備をサポートいたします。

ガイド:Q&A

1. 個別対応方式において、課税売上げと非課税売上げに共通して要する課税仕入れ等に係る消費税額は、原則としてどのように計算されますか?

2. どのような状況において、事業者は課税売上割合に代えて「課税売上割合に準ずる割合」を使用することができますか?

3. 「課税売上割合に準ずる割合」として認められるための「合理的」な基準の具体例を3つ挙げてください。

4. 事業者は、事業全体にわたって必ず同一の「課税売上割合に準ずる割合」を適用しなければなりませんか?

5. 「課税売上割合に準ずる割合」の適用を受けるために、事業者はどのような手続きを踏む必要がありますか?

6. この手続きに必要な申請書の正式名称は何ですか?

7. 原則として、税務署長の承認はいつまでに受けておく必要がありますか?

8. 承認期限には例外規定がありますか?もしあれば、その内容を説明してください。

9. この制度を利用できる対象者は誰ですか?

10. 一部の事業場では本来の課税売上割合を、他の事業場では「課税売上割合に準ずる割合」を適用するという使い分けは可能ですか?

——————————————————————————–

確認クイズ解答

1. 個別対応方式によって仕入控除税額を計算する場合、課税売上げと非課税売上げに共通する課税仕入れ等に係る消費税については、原則として課税売上割合により按分計算します。

2. 課税売上割合で計算した仕入控除税額が事業の実態を適切に反映しておらず、課税売上割合に準ずる割合を用いる方がより合理的であると判断される場合に使用することができます。

3. 合理的な基準の例として、「使用人の数または従事日数の割合」「消費または使用する資産の価額、使用数量、使用面積の割合」などが挙げられます。これらは課税仕入れ等の性質に応じたものである必要があります。

4. いいえ、その必要はありません。事業の種類ごと、販売費や一般管理費などの費用の種類ごと、または事業場の単位ごとに、それぞれ別の課税売上割合に準ずる割合を適用することが可能です。

5. 納税地の所轄税務署長に対し、「消費税課税売上割合に準ずる割合の適用承認申請書」を提出し、その割合の適用を受けようとする課税期間の末日までに承認を受ける必要があります。

6. 申請書の正式名称は「消費税課税売上割合に準ずる割合の適用承認申請書」です。

7. 原則として、その割合の適用を受けようとする課税期間の末日までに、税務署長の承認を受けておく必要があります。

8. はい、例外規定はあります。適用を受けたい課税期間の末日までに申請書を提出し、その翌日から1ヶ月以内に承認を受けた場合は、その課税期間の末日に承認があったものとみなされ、当該課税期間から適用が認められます。

9. 対象者は、免税事業者を除くすべての事業者です。

10. はい、可能です。一部の事業場について本来の課税売上割合を適用し、他の事業場について合理的な基準による課税売上割合に準ずる割合を適用することができます。ただし、その場合は適用するすべての準ずる割合について税務署長の承認が必要です。

コメント