国税庁タックスアンサーの「No.1190 配偶者の所得がいくらまでなら配偶者控除が受けられるか」について解説します。

解説動画

概要

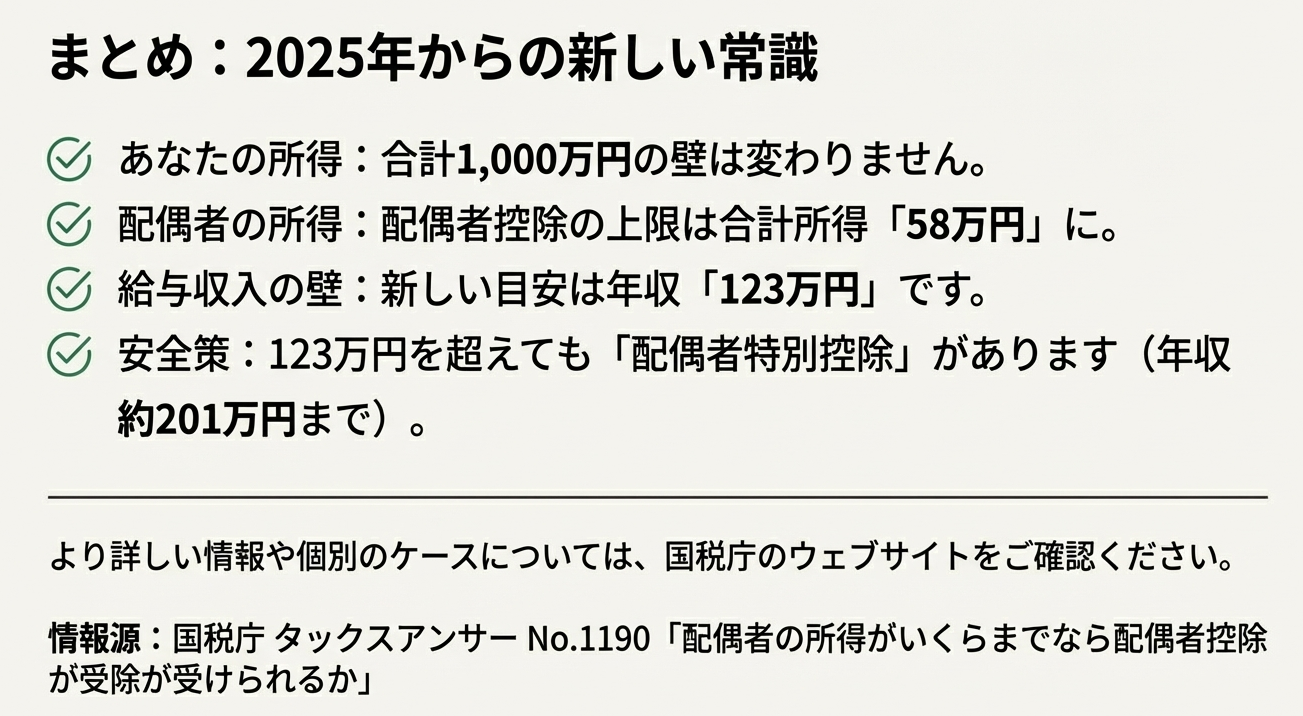

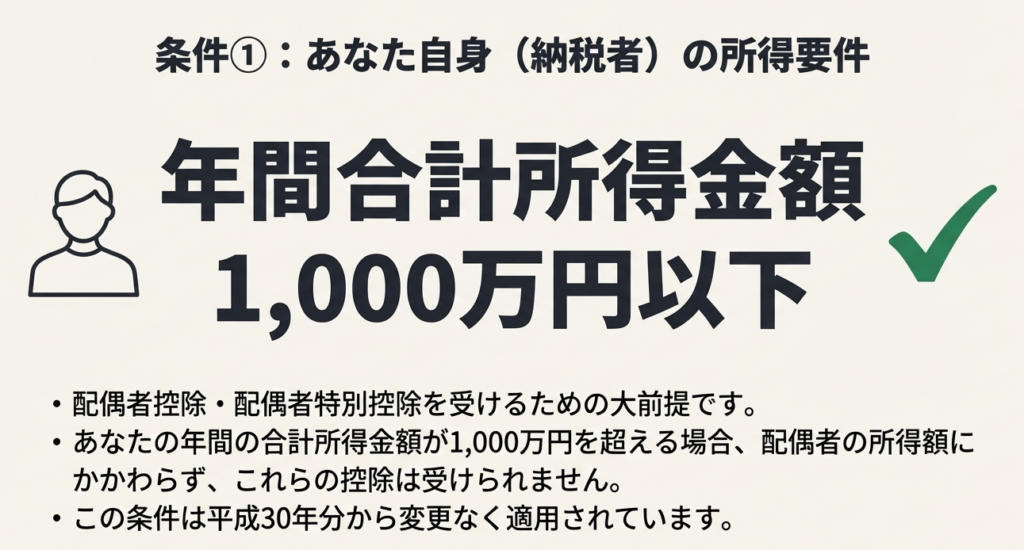

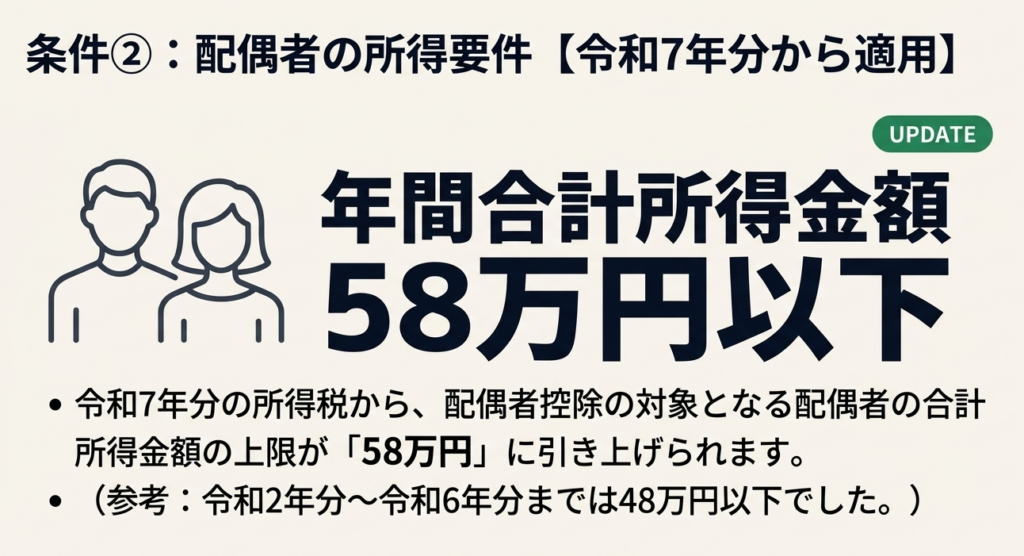

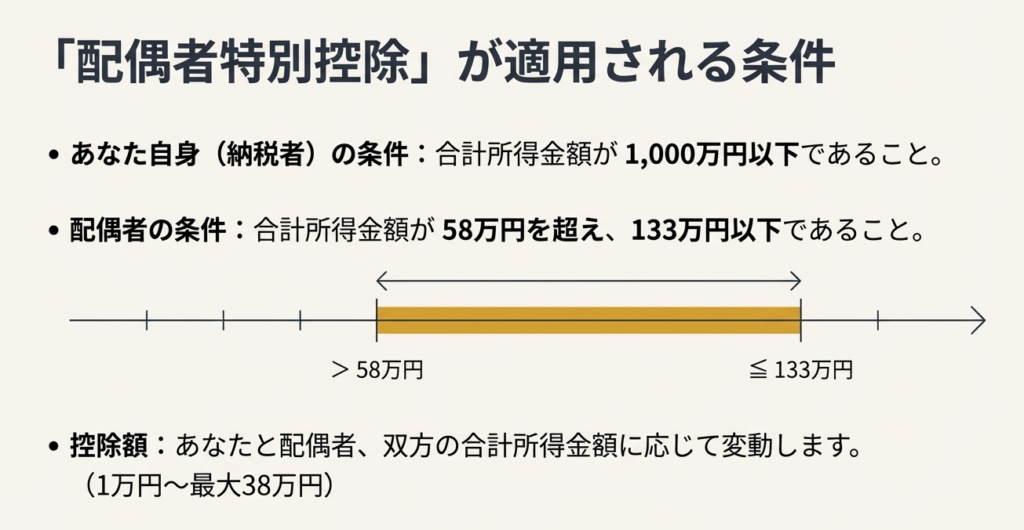

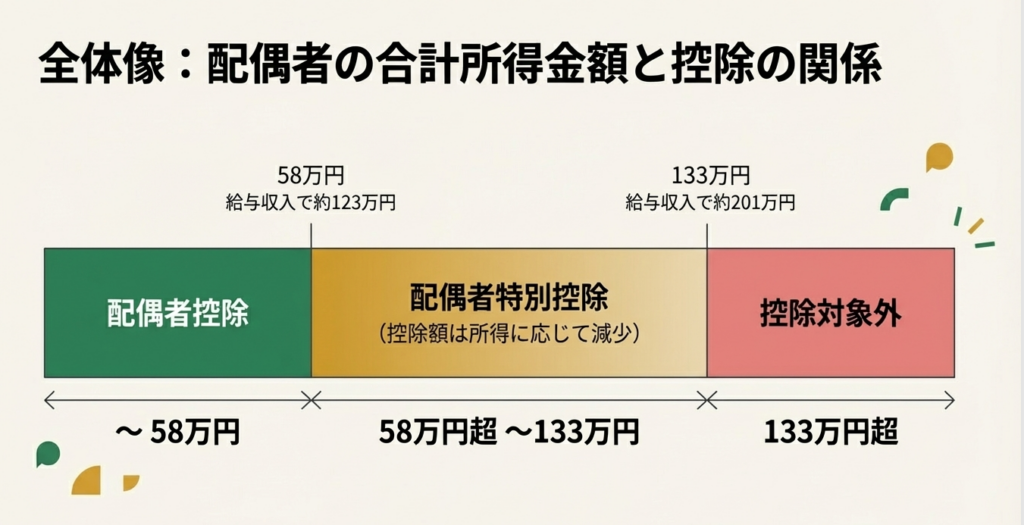

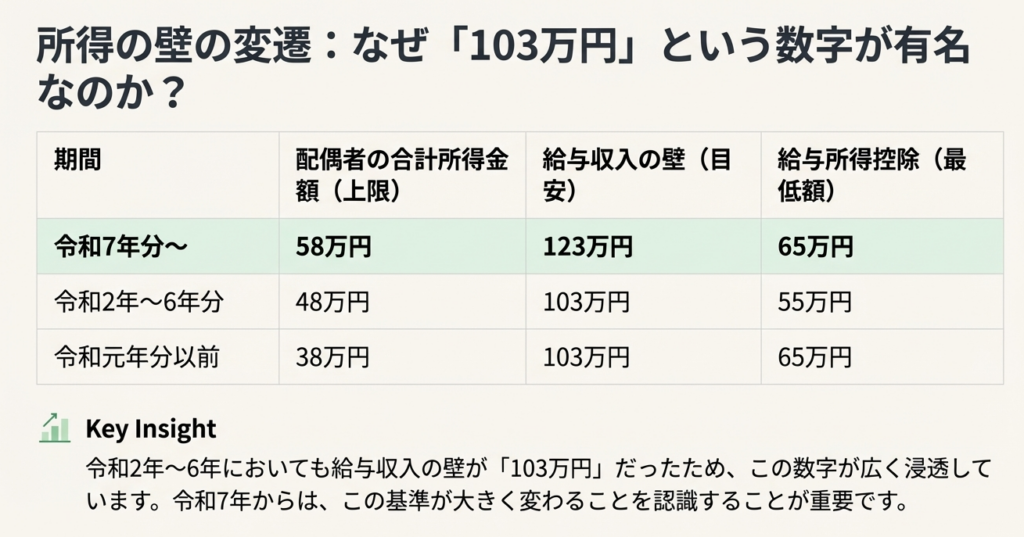

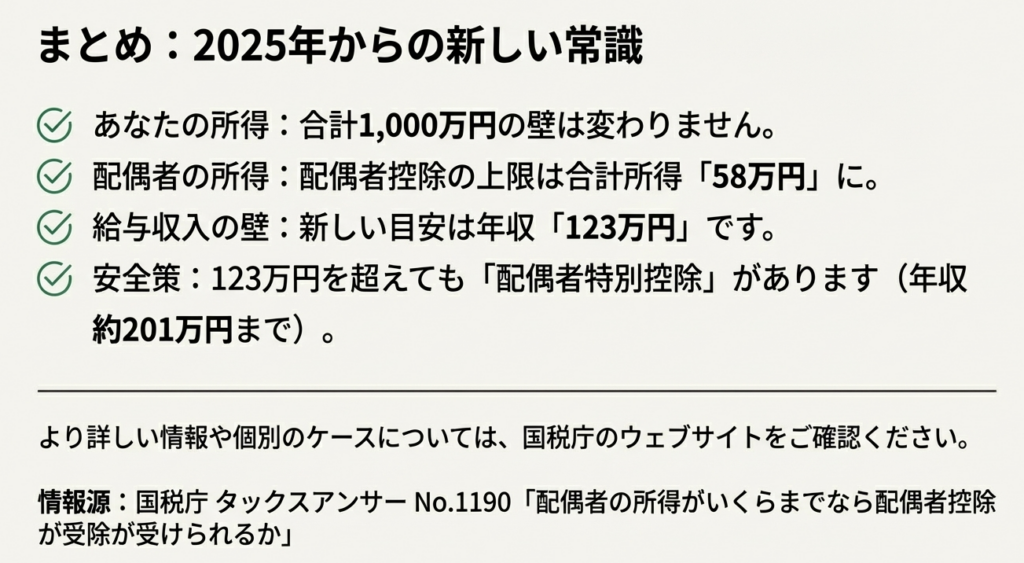

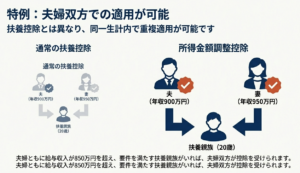

配偶者控除とは、納税者の所得が1,000万円以下の場合に、配偶者の所得状況に応じて受けられる税制上の優遇措置です。令和7年分以降は、配偶者の年間の合計所得金額が58万円以下(令和2〜6年分は48万円以下)であれば適用されます。

給与収入のみの場合、令和7年分以降は年収123万円以下(現行は103万円以下)であれば対象となります。この基準を超えても、一定額までは「配偶者特別控除」を受けられます。なお、判定には不動産所得なども含まれますが、確定申告をしない選択をした上場株式の配当などは除外されます。

この制度は、「二人三脚で走るランナーへの補水」のように、家庭を支えるパートナーの状況に合わせて税負担を軽くし、世帯全体の走りを助ける仕組みといえます。

スライド解説

解説:令和7年分税制改正に伴う配偶者控除の変更点と実務上の留意事項

1. 導入:本通達の目的と重要性

本通達は、令和7年分の所得税から適用される配偶者控除の所得要件引き上げに関し、所員一同の正確な知識と共通認識を確立することを目的とする。この改正は、我々が日々行うクライアントへの税務アドバイス、年末調整、そして確定申告業務に直接的な影響を及ぼす。

所得要件の変更は、これまでの実務慣行からの転換を意味し、些細な誤解がクライアントの不利益に直結しかねない。事務所全体で改正内容への深い理解と認識を統一しておくことが、我々の専門家としての信頼性を担保し、クライアントに対する責任を果たす上で不可欠である。

本通達では、まず改正後の結論を簡潔に示し、その後で制度の詳細と実務上の注意点を解説していく。

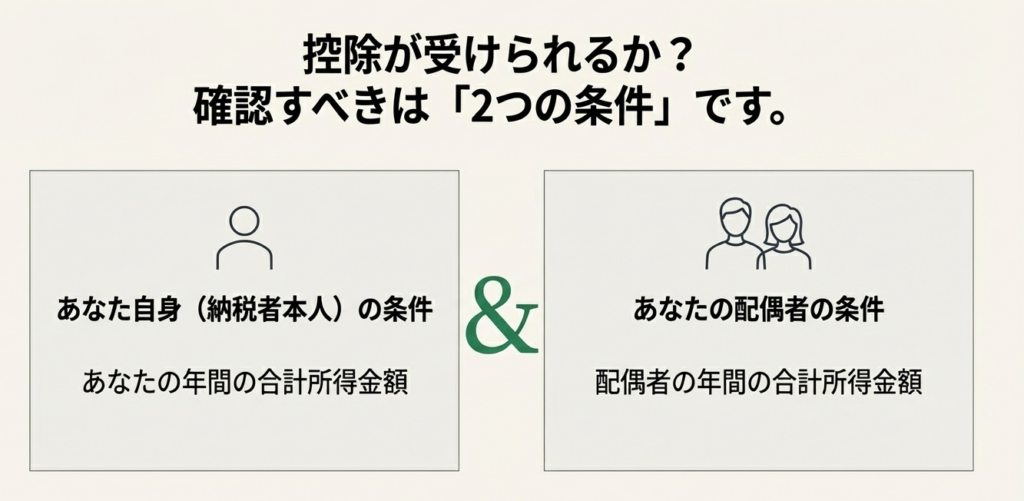

2. 結論:改正後の配偶者控除・配偶者特別控除の適用関係

多忙な業務の中、改正の要点を迅速に把握することは、業務効率を最大化する上で不可欠である。まず結論として、令和7年分以降の配偶者控除および配偶者特別控除の適用関係を以下の表に集約する。クライアントへの初期対応や簡易的な質問に答える際に、常にこの全体像を念頭に置くこと。

| 制度区分 | 適用対象となる配偶者の合計所得金額 |

| 配偶者控除 | 58万円以下 (令和7年分以降) 参考:48万円以下(令和2年~6年分) |

| 配偶者特別控除 | 58万円超 133万円以下 (令和7年分以降) 参考:48万円超 133万円以下(令和2年~6年分) |

なお、上記の両制度に共通する大前提として、納税者本人の合計所得金額が1,000万円を超える場合は、配偶者の所得にかかわらず、配偶者控除および配偶者特別控除のいずれも適用できないことを絶対に看過してはならない。

これらの要件は、我々のアドバイスの出発点となる。次に、これらの数字の背景にある所得計算の仕組みや、制度の変遷について詳しく見ていこう。

3. 詳細解説:制度のポイントと所得計算

配偶者控除の適用を正確に判断するためには、「合計所得金額」を正しく計算することが絶対条件となる。このセクションでは、制度の変遷を振り返るとともに、具体的な計算例を交えながら、所得計算の要点を掘り下げて解説する。

3.1. 配偶者控除の適用要件の変遷

配偶者控除の所得要件は、社会経済情勢の変化に対応するため、時代と共に改正が重ねられてきた。クライアントから「昔はこうだった」といった質問を受けることも想定されるため、過去の要件も整理し、改正の論理的背景を理解しておくことが専門家として求められる。

• 令和7年分以降: 58万円以下

• 令和2年分から令和6年分まで: 48万円以下

• 令和元年分以前: 38万円以下

このように、適用する年分によって基準となる金額が異なることを常に意識し、正確な情報提供を徹底すること。

3.2. 所得計算の具体例

「合計所得金額」という概念を正確に理解するためには、具体的な事例で計算方法を確認するのが最も効果的である。以下に代表的なケースを挙げる。

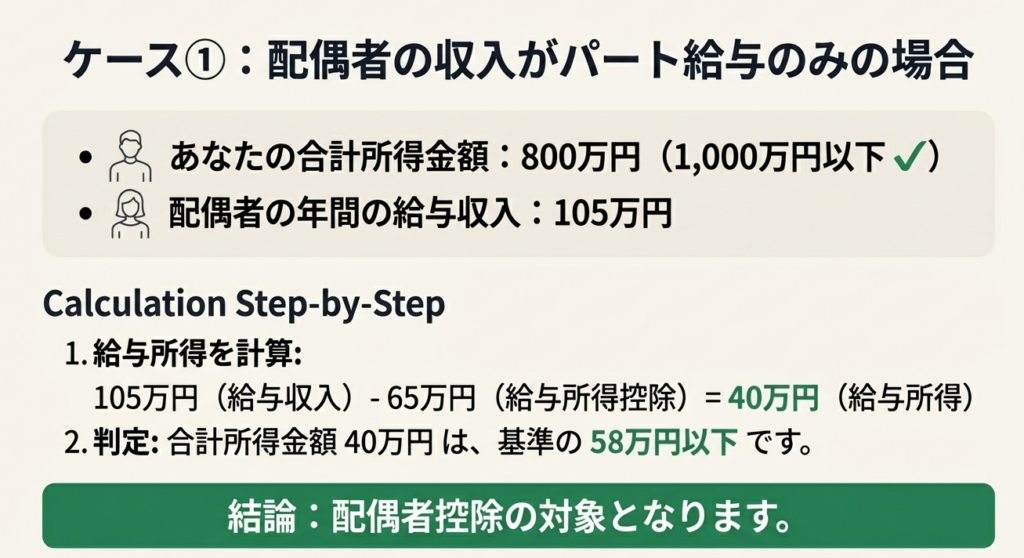

■ケース1:配偶者の所得が給与所得のみの場合

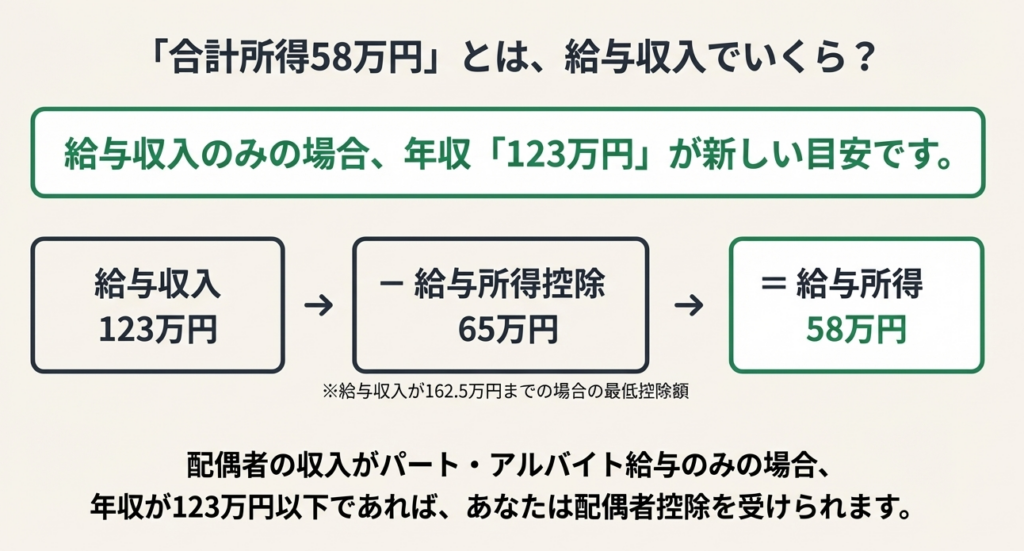

令和7年分以降の基準では、いわゆる「103万円の壁」が「123万円の壁」に変わると理解できる。ただし、この「壁」という表現は、配偶者の所得が給与所得のみの場合に限定される点に最大限注意を払う必要がある。この点をクライアントに誤解させないよう、説明には細心の注意を要する。

給与収入が123万円の場合

◦ 計算式: 123万円(給与収入) – 65万円(給与所得控除) = 58万円(合計所得金額)

◦ 結論: 合計所得金額が58万円以下となるため、配偶者控除の対象となる。

比較情報(令和2年~6年分)

◦ これまで「103万円の壁」と呼ばれていたのは、103万円(給与収入) – 55万円(給与所得控除) = 48万円(合計所得金額) という計算に基づく。クライアントがこの旧基準と混同せぬよう、改正内容を丁寧に説明することが不可欠である。

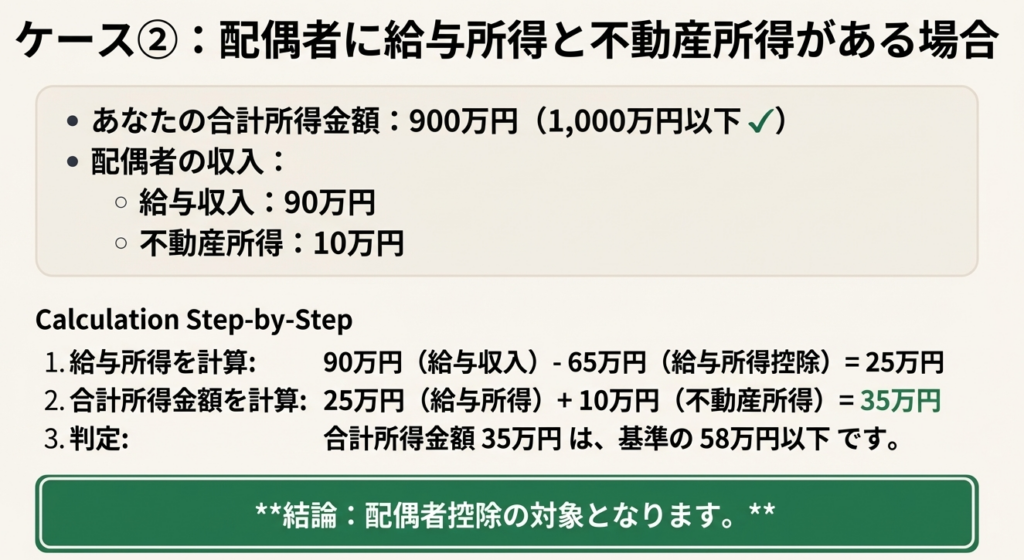

■ケース2:配偶者に給与所得以外の所得がある場合

複数の所得がある場合は、それぞれ所得計算を行った上で合算し、「合計所得金額」を算出する。

給与収入90万円、不動産所得10万円の場合

◦ 給与所得: 90万円(給与収入) – 65万円(給与所得控除) = 25万円

◦ 合計所得金額: 25万円(給与所得) + 10万円(不動産所得) = 35万円

◦ 結論: 合計所得金額は35万円となり、58万円以下の基準を満たすため、配偶者控除の対象となる。

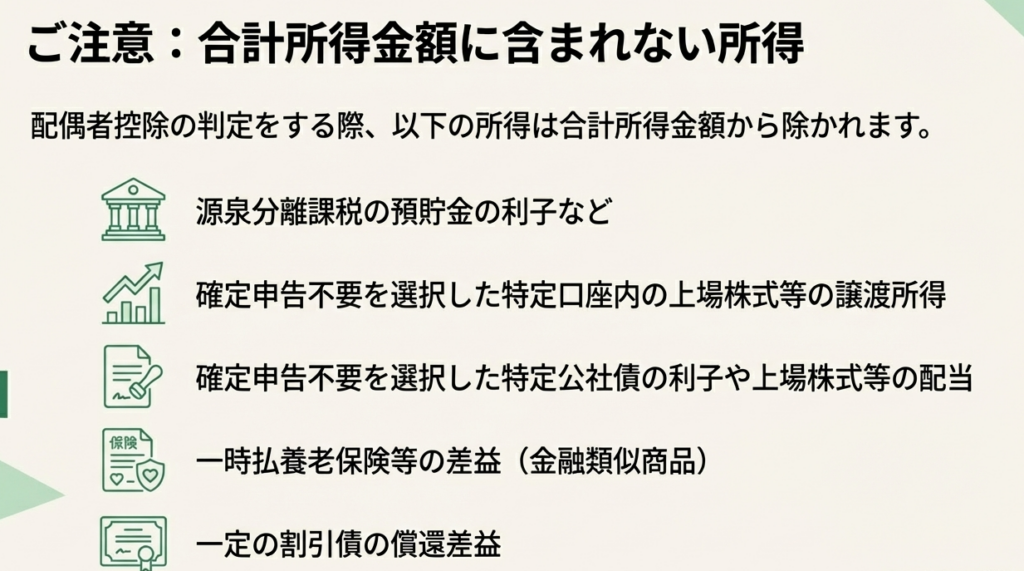

3.3. 合計所得金額から除外される所得

配偶者控除の適否を判定する「合計所得金額」には、特定の所得を含めずに計算できる場合がある。クライアントの所得状況をヒアリングする際、特に投資や保険契約からの収益がある場合は、これらの所得が合計所得金額の判定に影響しない可能性があることを念頭に置き、申告不要制度の選択が有利になるか否かを積極的に検討する必要がある。これは我々の付加価値に直結する重要な視点である。

以下の所得は、確定申告不要制度を選択した場合など、一定の条件下で合計所得金額の計算から除外される。

1. 確定申告不要を選択した特定公社債等の利子や上場株式等の配当金など

2. 確定申告不要を選択した源泉徴収選択口座内の上場株式等の譲渡所得

3. 源泉分離課税の対象となる預貯金の利子など

4. 源泉分離課税の対象となる金融類似商品の収益

5. 源泉分離課税の対象となる一定の割引債の償還差益

これらの詳細な知識を踏まえ、最後に、我々が実務で特に注意すべき点を総括する。

4. まとめ:実務における注意点

本通達で解説した内容は、明日からの業務品質を左右する。以下のポイントをチェックリストとして活用し、判断ミスを根絶し、クライアントへの付加価値を高めるよう万全を期すこと。

• 適用年度の確認

本改正は令和7年分の所得税から適用される。したがって、令和6年分の年末調整・確定申告は旧基準(48万円)で行い、令和7年分の年末調整(令和7年末実施)および確定申告(令和8年初頭提出)から新基準(58万円)を適用すること。この適用時期のズレはクライアントが最も混同しやすい点であり、誤解のないよう厳密に説明すること。

• 納税者本人の所得確認

配偶者の所得要件に意識が集中しがちだが、大前提である「納税者本人の合計所得金額1,000万円以下」という要件を見落とすことは許されない。確認を徹底すること。

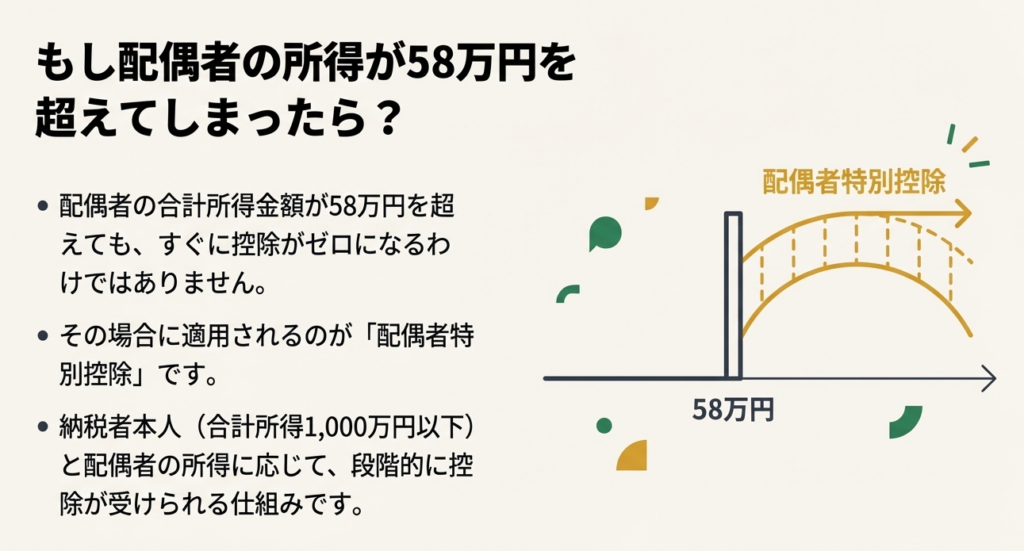

• 配偶者特別控除の検討

配偶者の所得が58万円を超え、配偶者控除の対象から外れた場合でも、即座に「適用不可」と断定してはならない。合計所得金額が133万円以下であれば配偶者特別控除の適用可能性があるため、必ず次のステップとして検討するフローを遵守すること。

• 「合計所得金額」の正確な計算

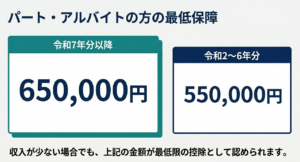

給与所得控除額の変動(令和7年分から最低65万円)や、複数の所得がある場合の合算漏れに注意し、合計所得金額を正確に算出することが、すべての判断の基礎となると認識すべきである。

• 非課税・分離課税所得の確認

クライアントに投資(株式、投資信託など)や保険商品による収入がある場合は、合計所得金額から除外できる所得がないか必ずヒアリングし、有利選択の可能性を検討すること。この一手間が、我々の専門性を示す機会となる。

以上、所員各位は本通達の内容を熟読し、今後の業務に遺漏なく反映させること。 不明点があれば、決して独断せず、所内で情報共有し解決にあたられたい。

ガイド:Q&A

1. 令和7年分以降、配偶者控除を受けるための配偶者の年間合計所得金額の上限はいくらですか?

令和7年分以降、配偶者控除を受けるための配偶者の年間合計所得金額の上限は58万円以下です。この金額は令和7年12月1日に施行され、令和7年分から適用されるものです。

2. 平成30年分以降、控除を受ける納税者本人の合計所得金額がいくらを超えると、配偶者控除が適用されなくなりますか?

平成30年分以降、控除を受ける納税者本人の合計所得金額が1,000万円を超える年については、配偶者控除は受けられません。

3. 配偶者特別控除とはどのような制度ですか?その目的を説明してください。

配偶者特別控除とは、配偶者の合計所得金額が配偶者控除の基準額を超えてしまった場合でも、一定の所得金額の範囲内であれば控除が受けられる制度です。具体的には、納税者本人の所得と配偶者の所得に応じて定められた控除額が適用されます。

4. 令和7年分以降、配偶者特別控除の対象となる配偶者の合計所得金額の範囲はいくらからいくらまでですか?

令和7年分以降、配偶者特別控除の対象となるのは、配偶者の合計所得金額が58万円を超え133万円以下の場合です。ただし、納税者本人の合計所得金額が1,000万円以下である必要があります。

5. 令和7年分から適用される計算において、配偶者の所得が給与所得のみの場合、年間の給与収入がいくらまでであれば配偶者控除の対象となりますか?

配偶者の年間の給与収入が123万円以下であれば、配偶者控除の対象となります。これは、給与収入123万円から給与所得控除額65万円を差し引くと、合計所得金額が58万円となるためです。

6. 令和2年分から令和6年分までにおいて、配偶者控除が適用される配偶者の合計所得金額の上限はいくらでしたか?また、その期間の給与所得控除額の最低額はいくらでしたか?

令和2年分から令和6年分までにおいて、配偶者控除が適用される合計所得金額の上限は48万円以下でした。また、その期間における給与所得控除額の最低額は55万円でした。

7. 配偶者に給与所得90万円と不動産所得10万円がある場合、令和7年分の基準で配偶者控除は受けられますか?計算過程を含めて説明してください。

はい、受けられます。まず給与所得は「90万円(給与収入) – 65万円(給与所得控除額) = 25万円」となります。次に、合計所得金額は「25万円(給与所得) + 10万円(不動産所得) = 35万円」となり、上限である58万円以下であるため、配偶者控除の対象となります。

8. 配偶者控除が受けられるかどうかを判定する合計所得金額には、含まれない所得があります。その例を2つ挙げてください。

合計所得金額に含まれない所得の例として、「源泉分離課税とされる預貯金の利子」や「確定申告をしないことを選択した特定口座の源泉徴収選択口座内の株式等の譲渡による所得」が挙げられます。

9. 特定口座のうち「源泉徴収選択口座」内の株式等の譲渡による所得は、合計所得金額の計算にどのように影響しますか?

特定口座の源泉徴収選択口座内の株式等の譲渡による所得は、確定申告をしないことを選択した場合、配偶者控除が受けられるかどうかを判定する際の合計所得金額から除かれます。

10. 配偶者の所得が給与所得のみで、その給与収入が103万円だった場合、令和元年分以前の基準では配偶者控除を受けられましたか?その理由を説明してください。

はい、受けられました。令和元年分以前は、給与所得控除額が最低65万円でした。したがって、給与収入103万円から65万円を引くと給与所得は38万円となり、当時の配偶者控除の所得要件である38万円以下を満たすためです。

コメント