国税庁タックスアンサーの「No.1191 配偶者控除」について解説します。

解説動画

詳細

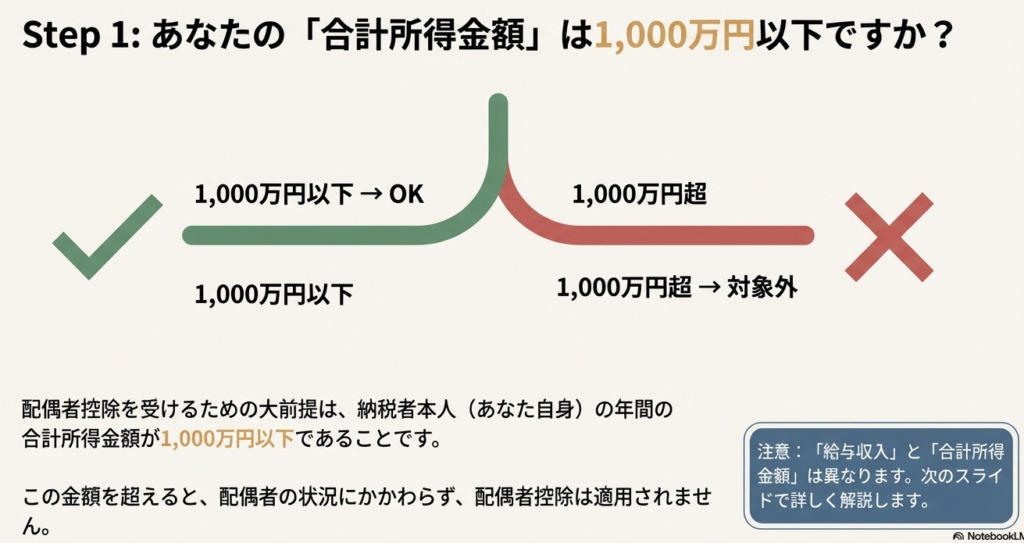

配偶者控除は、要件を満たす配偶者がいる場合に、納税者の所得から一定額を差し引いて税負担を軽減する制度です。適用を受けるには、納税者本人の合計所得金額が1,000万円以下であり、配偶者と生計を一にしていること、民法上の配偶者であることなどの条件を満たす必要があります。

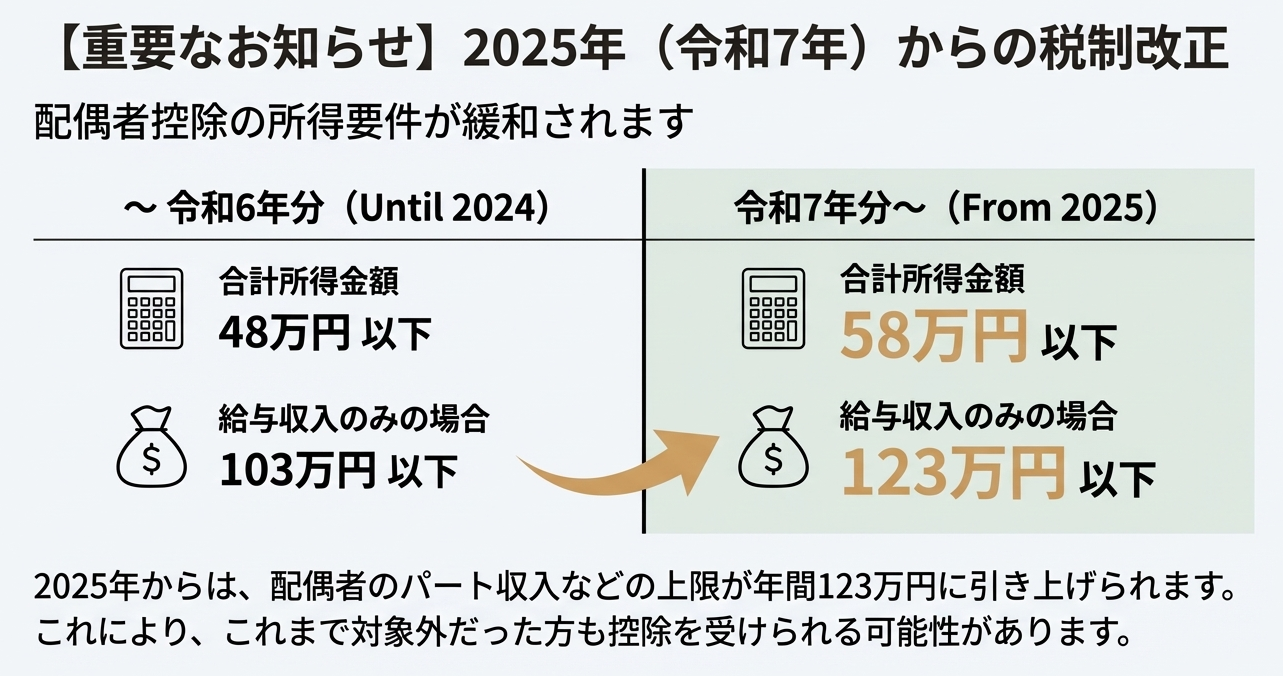

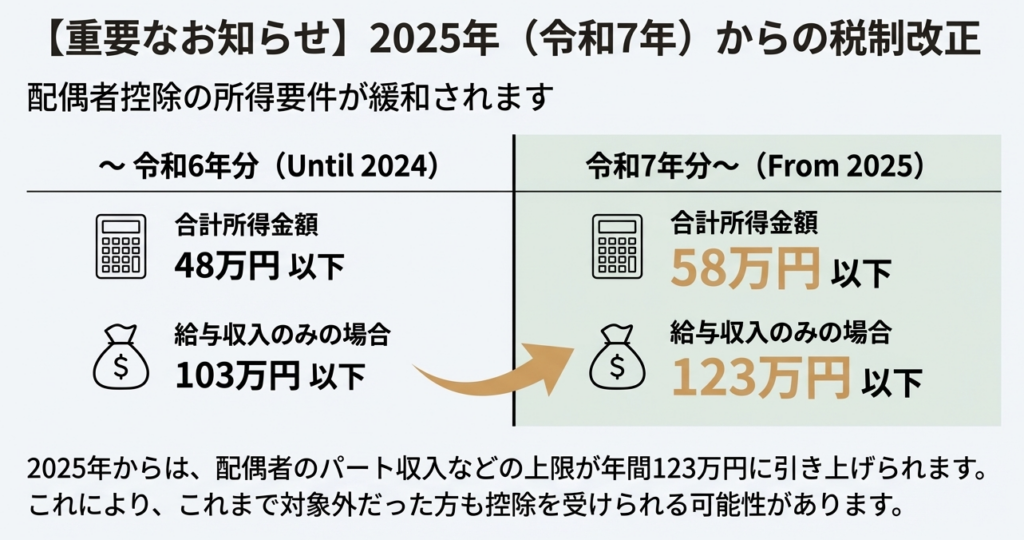

配偶者の年間所得制限は、令和7年分以降は合計所得金額58万円以下(給与収入のみなら123万円以下)へと引き上げられます(令和6年分までは所得48万円、収入103万円以下)。控除額は本人の所得や配偶者の年齢により異なり、最大38万円(老人控除対象配偶者は48万円)です。これを超えても、配偶者の所得が133万円以下なら「配偶者特別控除」を受けられる場合があります。

この制度は、「二人三脚で走るペアの負担を、隣で支えるパートナーの状況に合わせて調整する補助具」のような役割を果たしています。

スライド解説

解説:配偶者控除の制度概要と実務上の留意点

1. 導入:配偶者控除を正確に理解する重要性

クライアントからの質問が最も多い所得控除の一つが、この「配偶者控除」です。特に、近年は納税者本人と配偶者双方の所得要件に改正が加えられており、その内容は複雑化しています。我々税務の専門家が制度の全体像と最新の改正点を正確に把握し、クライアントに対して適切にアドバイスできることは、会計事務所としての信頼性と業務品質を維持する上で極めて重要です。この知識は、顧客満足度に直結するだけでなく、我々の業務の根幹をなすものであると認識してください。

本稿では、この配偶者控除について、まず実務上最も重要な結論から提示し、その後で制度の詳細な解説と留意点を整理していきます。

2. 結論:配偶者控控除適用の核心

多岐にわたる詳細な規定を解説する前に、実務家が押さえるべき最も重要な結論、すなわち「誰が、いくらの控除を受けられるのか」という核心部分を先に提示します。クライアントへの説明や所内での判断に際しては、まず以下の2点を念頭に置いてください。

• 控除適用の可否

納税者本人の合計所得金額が1,000万円以下であり、かつ、配偶者の年間の合計所得金額が所定の金額(令和7年分以降は58万円)以下であることが、控除を適用するための大原則となります。

• 控除額の決定

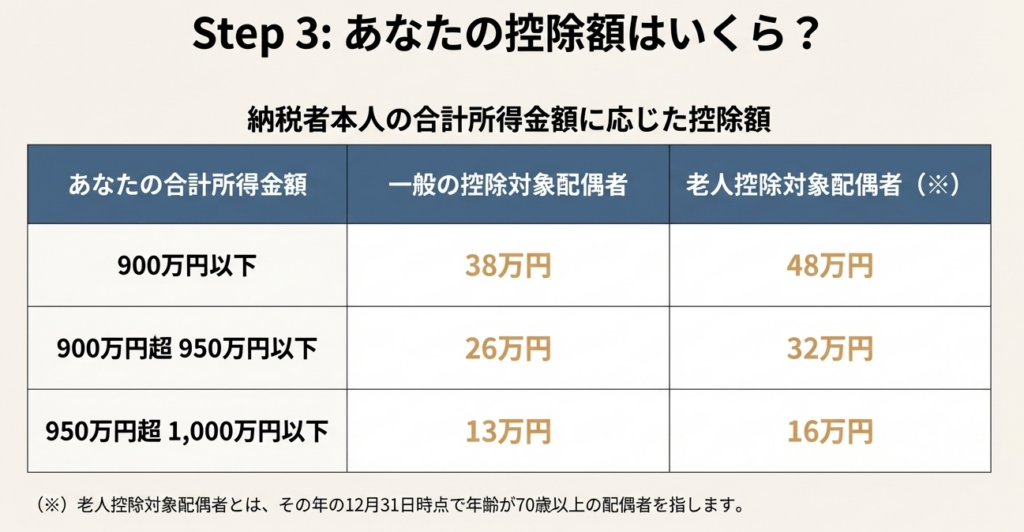

控除額は一律ではなく、納税者本人の合計所得金額に応じて変動します。納税者本人の合計所得金額が900万円以下の場合、控除額は一般の配偶者で38万円、老人控除対象配偶者であれば48万円となります。

これらの基本原則を理解した上で、次に続く各規定の詳細な分析へと進んでいきましょう。

3. 詳細解説:配偶者控除の制度分析

このセクションでは、配偶者控除の制度を構成する各要素(概要、控除額、適用要件、関連制度)を分解し、それぞれの規定が実務上どのような意味を持つのかを深く掘り下げていきます。表面的な理解に留まらず、各要件の背景と相互関係を把握することが、より高度な専門的判断を可能にします。

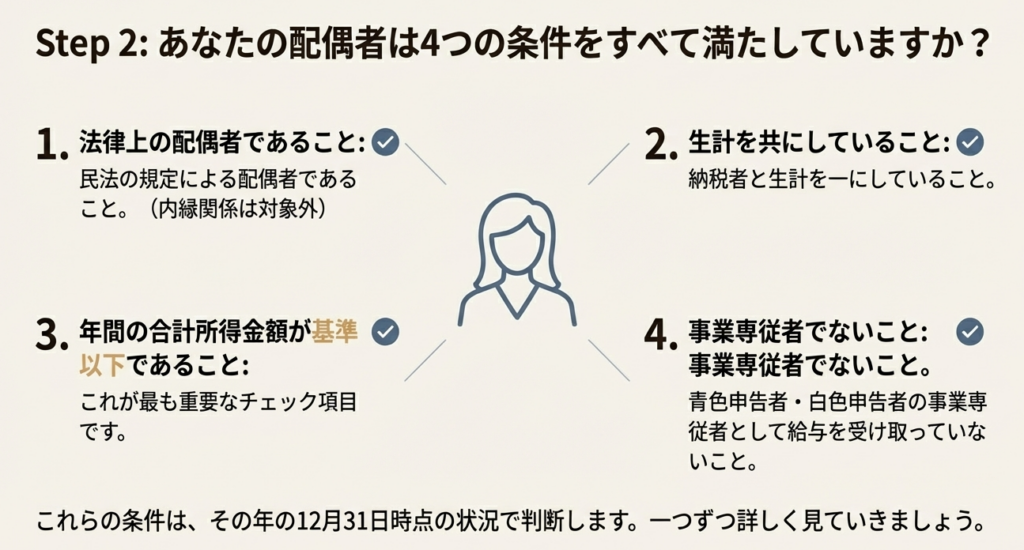

3.1. 控除対象配偶者の4つの適用要件

配偶者控除を検討する大前提として、まず「控除を受ける納税者本人の合計所得金額が1,000万円以下」である必要があります。この要件を満たした上で、配偶者がその年の12月31日現在で、以下の4つの要件をすべて満たす必要があります。

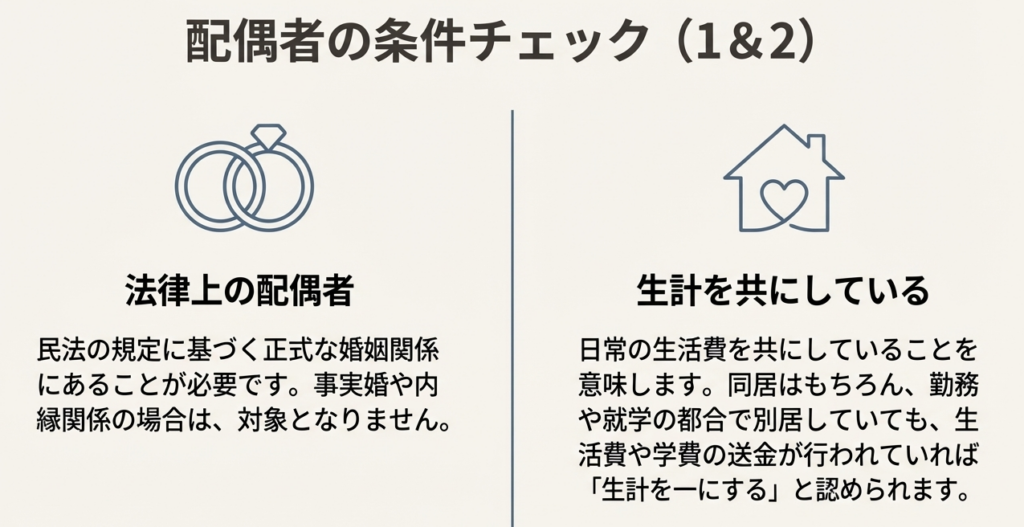

1. 民法の規定による配偶者であること

法律上の婚姻関係にあることが必要です。したがって、事実婚や内縁関係の相手方は対象外となります。

2. 納税者と生計を一にしていること

必ずしも同居している必要はありません。例えば、単身赴任や就学などで別居していても、常に生活費や学資金などの送金が行われている場合は「生計を一にしている」と認められます。

3. 年間の合計所得金額が一定額以下であること

配偶者自身の所得にも上限が設けられています。この所得要件は頻繁に改正されているため、対象となる年分を正確に確認することが不可欠です(詳細は後述します)。

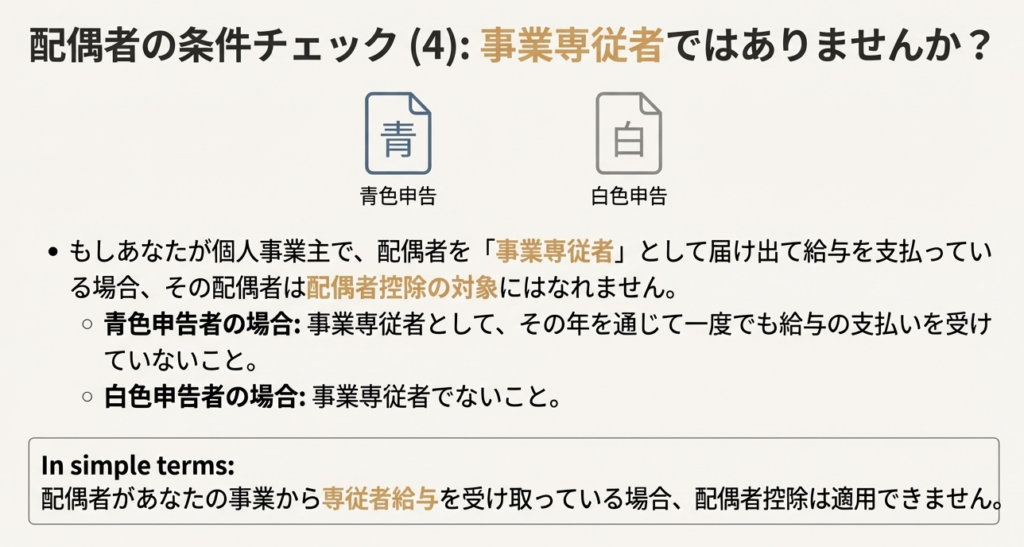

4. 青色申告者・白色申告者の事業専従者でないこと

納税者が青色申告者の場合、その事業専従者として一度でも給与の支払いを受けている配偶者は対象外です。白色申告者の場合は、事業専従者であるだけで対象外となります。これは、事業専従者給与が既に経費として扱われているため、二重の控除を防ぐための規定です。

3.2. 控除額の算定方法

控除額は、納税者本人の所得と、控除対象配偶者がその年の12月31日時点で70歳以上かどうか(老人控除対象配偶者)の2つの軸で決定されます。具体的な金額は以下の表の通りです。

| 控除を受ける納税者本人の合計所得金額 | 一般の控除対象配偶者 | 老人控除対象配偶者 |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

3.3. 【重要】配偶者の合計所得金額要件の変遷

実務で最も間違いが発生しやすいのが、この配偶者の合計所得金額要件です。税制改正により複数回変更されているため、どの年分の申告を行うかによって適用される基準が異なります。必ず年分を確認し、正しい基準を適用してください。

• 令和元年分以前

合計所得金額 38万円以下(給与収入のみの場合、103万円以下)

• 令和2年分から令和6年分まで

合計所得金額 48万円以下(給与収入のみの場合、103万円以下)

• 令和7年分から

合計所得金額 58万円以下(給与収入のみの場合、123万円以下)

【専門家としての補足】

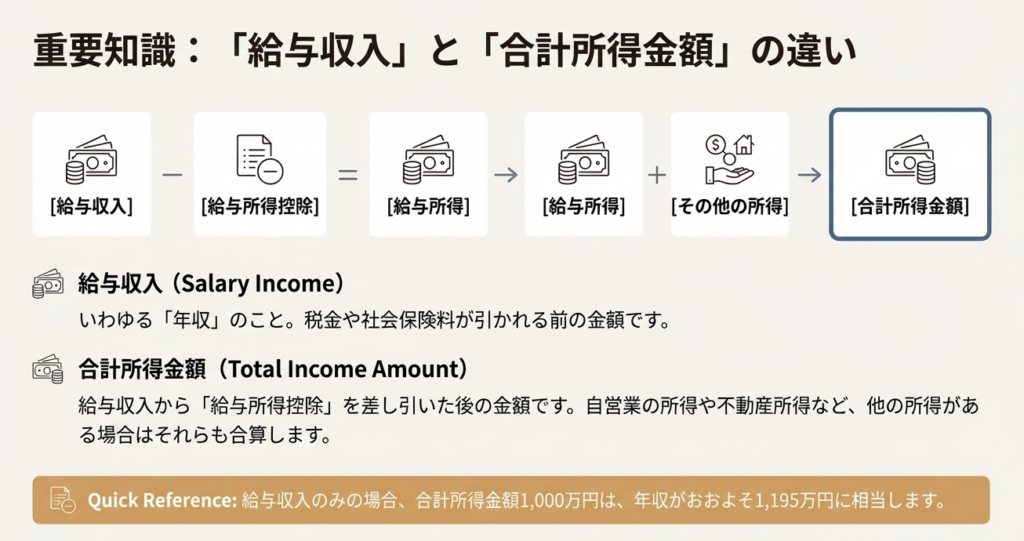

令和2年から6年分において、配偶者の所得要件が38万円から48万円に引き上げられたにもかかわらず、給与収入の上限が103万円のまま据え置かれた点に注意が必要です。これは、基礎控除が10万円引き上げられた(38万円→48万円)一方で、給与所得控除の最低額が10万円引き下げられた(65万円→55万円)ためです。結果として、給与収入ベースでの非課税ラインは相殺されて変わらなかったという背景があります。この点を理解しておくことで、クライアントへの説明に深みが増します。

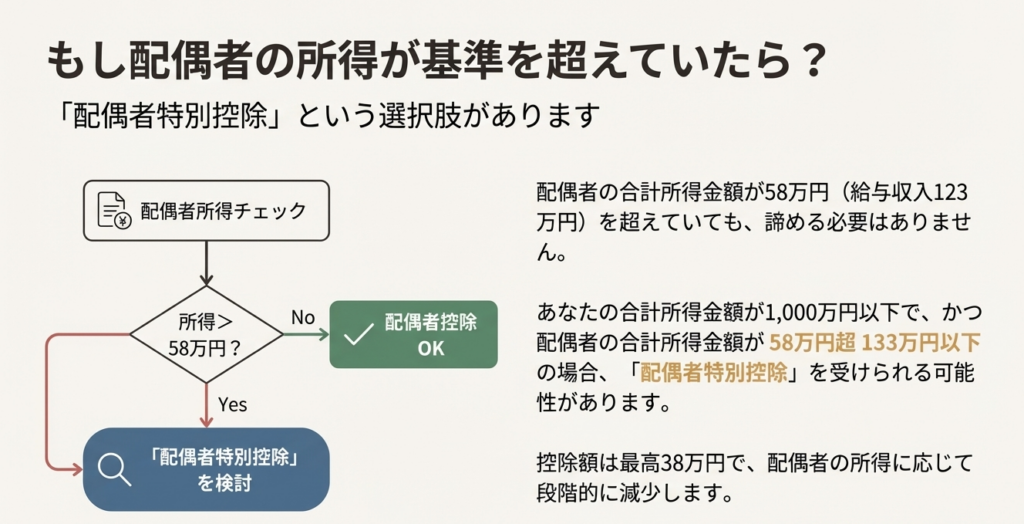

3.4. 関連制度との関係:配偶者特別控除と障害者控除

配偶者控除が適用できない場合でも、他の控除が適用できる可能性があります。この二つの制度は実務上、連続して検討すべきものです。

• 配偶者特別控除

この制度は配偶者控除と相互に排他的な関係にあります。まず配偶者控除の適用可否を判断し、配偶者の所得が基準を超えたために適用できない場合に限り、次に配偶者特別控除を検討するという手順を踏みます。 具体的には、納税者本人の合計所得金額が1,000万円以下で、かつ配偶者の合計所得金額が配偶者控除の基準を超え133万円以下である場合に適用が可能です。(例:令和7年分であれば、所得58万円超133万円以下)

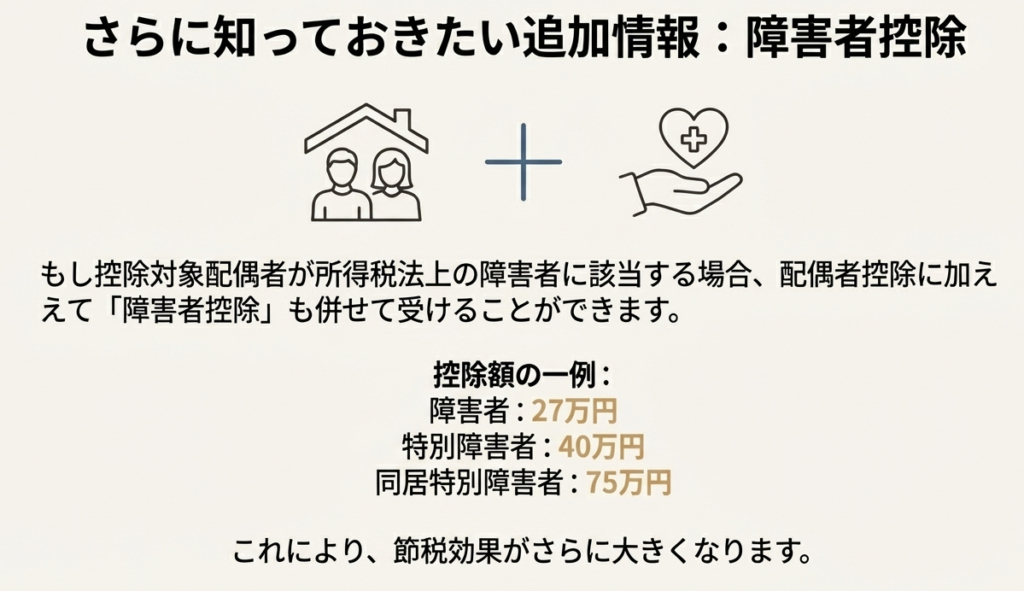

• 障害者控除

控除対象配偶者が所得税法上の障害者に該当する場合、配偶者控除に加えて、別途障害者控除を適用することができます。これは上乗せで適用される控除であり、両方の要件を満たせば併用が可能です。控除額は以下の通りです。

◦ 障害者:27万円

◦ 特別障害者:40万円

◦ 同居特別障害者:75万円

以上、制度の詳細な解説でした。これらの知識を基に、最終セクションで実務上のチェックポイントを再確認します。

4. まとめ:実務における確認事項と注意点

これまで解説してきた制度内容を踏まえ、日々の業務で間違いなく配偶者控除を適用するために、スタッフ全員が常に心掛けるべき実務上のチェックポイントを以下に要約します。

1. 所得金額の年次確認の徹底

クライアントに所得状況をヒアリングする際は、必ず「どの年分か」を明確にしてください。特に配偶者の所得上限額は年によって異なります。過去の申告内容を修正する場合などは、その当時の基準を遡って確認する習慣を徹底しましょう。

2. 納税者本人の所得制限の確認

配偶者の所得要件にばかり注意が向きがちですが、大前提として納税者本人の合計所得金額が1,000万円を超えている場合は、配偶者控除も配偶者特別控除も一切適用できません。この根本的な要件の確認を絶対に見落とさないでください。

3. 関連控除の適用可能性の検討

配偶者の所得が基準をわずかに超えたことで配偶者控除が適用できない場合でも、すぐに「適用不可」と結論付けず、配偶者特別控除の適用可能性を必ず検討してください。クライアントの利益を最大化するため、常に代替案を探るというプロフェッショナルとしての視野の広さが求められます。

配偶者控除は、多くの納税者に関わる基本的な控除ですが、その背後には細かな規定と変遷があります。本通達の内容を各自が完全に消化し、日々の業務において正確かつ迅速な判断を下せるよう努めてください。皆さんの専門知識が、当事務所の信頼を支える力となることを期待しています。

ガイド:Q&A

1. 所得税における「配偶者控除」とは、どのような制度ですか?

納税者に所得税法上の控除対象配偶者がいる場合に、一定の金額の所得控除が受けられる制度です。これにより、納税者の税負担が軽減されます。

2. 「控除対象配偶者」と認められるためには、どのような4つの要件をすべて満たす必要がありますか?

その年の12月31日時点で、(1)民法の規定による配偶者であること、(2)納税者と生計を一にしていること、(3)年間の合計所得金額が一定額以下であること、(4)青色申告者の事業専従者として給与を受け取っていない、または白色申告者の事業専従者でないこと、の4つの要件をすべて満たす必要があります。

3. 納税者本人の合計所得金額が1,000万円を超える場合、配偶者控除の適用はどうなりますか?

納税者本人の合計所得金額が1,000万円を超える場合は、配偶者控除を受けることはできません。この規定は、高所得者に対する控除を制限するものです。

4. 令和7年分以降、控除対象配偶者となるための年間の合計所得金額の上限はいくらですか?また、給与収入のみの場合はいくらになりますか?

令和7年分から適用される基準では、配偶者の年間の合計所得金額が58万円以下である必要があります。給与収入のみの場合、これは給与収入123万円以下に相当します。

5. 控除を受ける納税者本人の合計所得金額によって、配偶者控除の金額はどのように変わりますか?具体的な所得区分を挙げて説明してください。

控除額は納税者本人の合計所得金額に応じて3段階で減少します。900万円以下の場合は38万円(老人控除対象配偶者は48万円)、900万円超950万円以下の場合は26万円(同32万円)、950万円超1,000万円以下の場合は13万円(同16万円)となります。

6. 「老人控除対象配偶者」とはどのような人ですか?また、その場合の控除額は「一般の控除対象配偶者」とどう違いますか?

老人控除対象配偶者とは、控除対象配偶者のうち、その年の12月31日現在の年齢が70歳以上の人を指します。その場合の控除額は、一般の控除対象配偶者よりも高く設定されており、例えば納税者の所得が900万円以下の場合、一般の38万円に対して48万円となります。

7. 民法上の婚姻関係にない、いわゆる「内縁関係」の相手は配偶者控除の対象となりますか?

いいえ、対象とはなりません。控除対象配偶者の要件の一つに「民法の規定による配偶者であること」と定められているため、内縁関係の人は該当しません。

8. 配偶者が障害者である場合、配偶者控除に加えてどのような控除が受けられますか?

配偶者が障害者の場合、配偶者控除の他に障害者控除が適用されます。控除額は、障害者の場合27万円、特別障害者の場合は40万円、同居特別障害者の場合は75万円です。

9. 配偶者控除の適用がない場合でも、特定の条件下で適用される可能性がある別の控除制度は何ですか?その制度が適用されるための納税者本人と配偶者の所得要件を説明してください。

配偶者特別控除という制度があります。これは、納税者本人の合計所得金額が1,000万円以下で、かつ配偶者の合計所得金額が一定の範囲内(例:令和7年分からは58万円超133万円以下)である場合に適用されます。控除額は最高で38万円ですが、夫婦双方の所得金額に応じて変動します。

10. 配偶者が「青色申告者の事業専従者」として給与の支払いを受けている場合、配偶者控除の対象となりますか?

いいえ、対象となりません。控除対象配偶者の要件として、「青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと」が定められています。

コメント