国税庁タックスアンサーの「No.1195 配偶者特別控除」について解説します。

解説動画

詳細

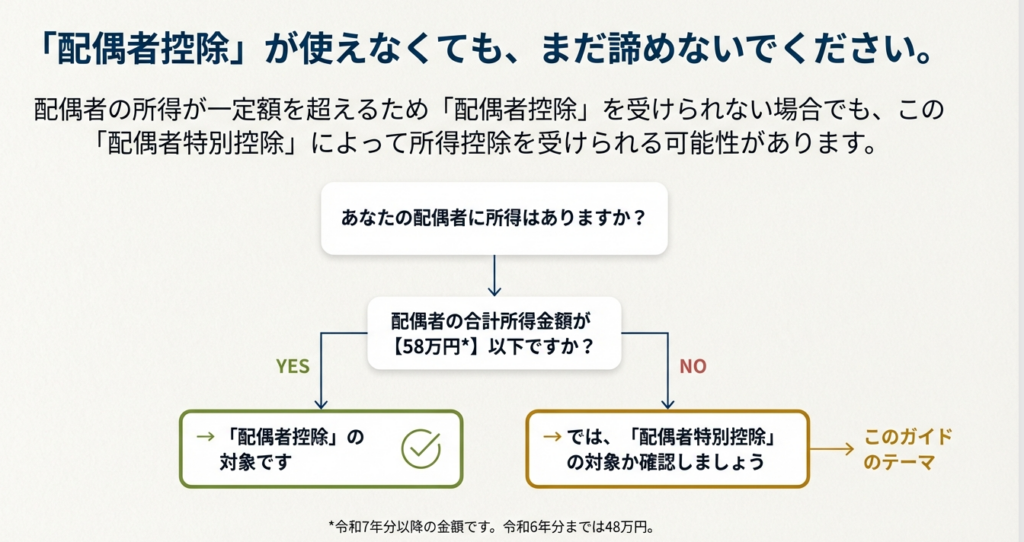

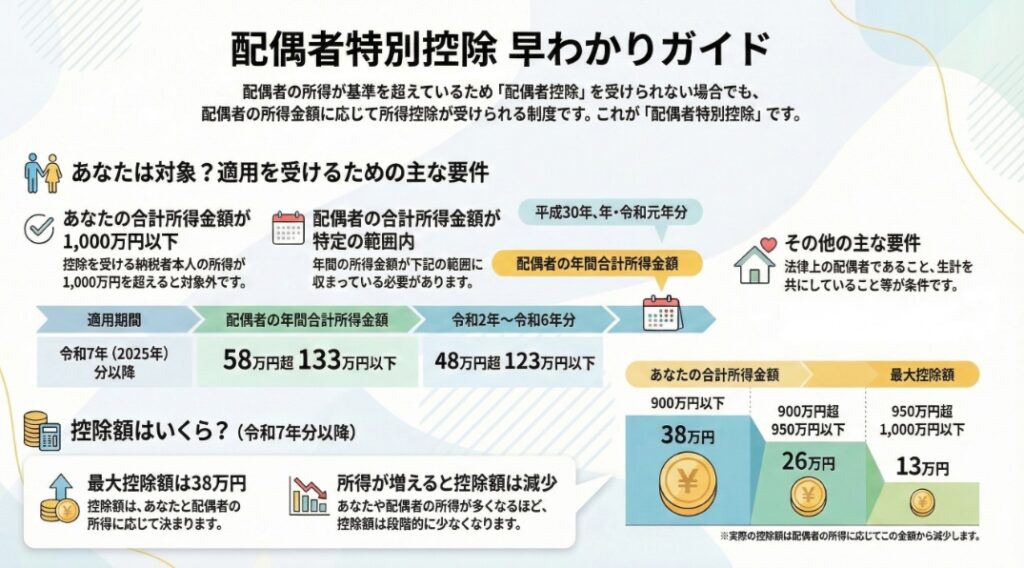

配偶者特別控除は、配偶者の所得が一定額を超え「配偶者控除」を受けられない場合でも、その所得額に応じて一定の控除が受けられる制度です。適用には、納税者本人の合計所得金額が1,000万円以下であること、生計を一にしていること、事業専従者でないこと等の要件を満たす必要があります。

対象となる配偶者の所得金額は、令和7年分以降は58万円超133万円以下(令和2〜6年分は48万円超133万円以下)です。控除額は、本人と配偶者双方の所得金額に基づき、最大38万円から最小1万円まで段階的に設定されています。

この制度は、「急激な段差をなくす緩やかなスロープ」のように、配偶者の所得が増えても税負担が一気に重くならないよう調整し、世帯の経済状況を支える役割を担っています。

スライド解説

令和7年改正対応:配偶者特別控除の実務解説

1. 導入:配偶者特別控除が実務上なぜ重要なのか

本日は、我々の実務において極めて重要な「配偶者特別控除」について、特に令和7年からの改正点を中心に解説します。

この制度がなぜ重要か。それは、クライアントの納税額に直接的な影響を与えるからです。具体的には、配偶者控除の所得要件(合計所得金額58万円以下)をわずかに超えてしまうために配偶者控除が適用できなくなった場合でも、納税者の負担を段階的に緩和するための制度が、この配偶者特別控除です。特に、パートタイムで働く配偶者を持つクライアントにとっては、その収入が控除の可否や金額を左右するため、我々の的確なアドバイスが不可欠となります。

令和7年分からは、配偶者の所得要件が改正されます。この変更点を正確に理解し、クライアント一人ひとりの状況に合わせて最適な申告をサポートすることが、我々の専門家としての付加価値をさらに高めることに繋がります。

この文書は、皆さんが自信を持ってクライアント対応にあたり、より質の高いサービスを提供するための一助となることを目指して作成しました。まずは結論から全体像を把握し、詳細な解説へと進んでいきましょう。

2. 結論:どのような場合に、いくらの控除が受けられるのか

このセクションでは、クライアントへの説明や所内での迅速な判断に役立つよう、配偶者特別控除の要点を簡潔にまとめます。制度の全体像を即座に把握するためのものです。

• 対象者(納税者本人)の所得要件:

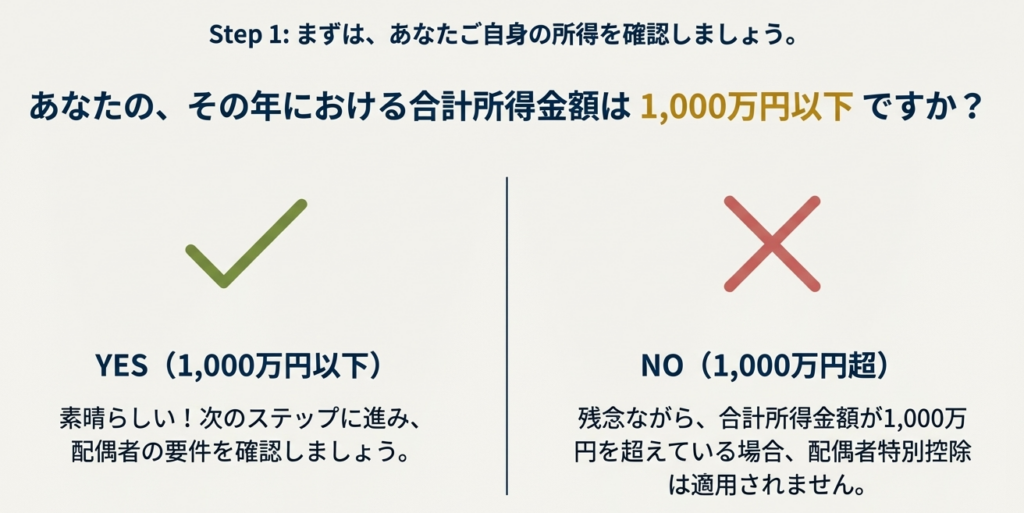

合計所得金額が 1,000万円以下 であること。

• 配偶者の所得要件(令和7年分以降):

合計所得金額が 58万円超 133万円以下 であること。

• 控除額の範囲:

納税者本人と配偶者の所得金額に応じて、最高 38万円 から最低 1万円 までの控除が受けられる。

• 重要な改正点:

令和7年分から、配偶者の所得要件の下限が、従来の「48万円超」から「58万円超」に引き上げられる。

この結論はあくまで概要です。正確な適用のためには、次に解説する詳細な適用要件を一つひとつ丁寧に確認することが不可欠です。

3. 詳細解説:配偶者特別控除の適用要件と控除額

3.1. 適用要件の分析

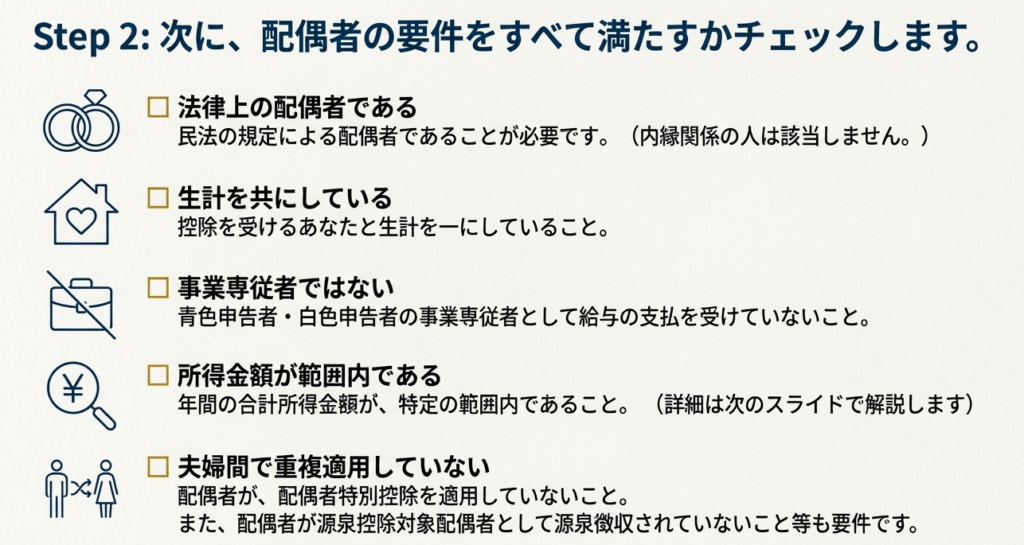

本控除の適用は、これらの要件を全て充足することが絶対条件です。クライアントへのヒアリングにおいては、一つひとつの要件をチェックリスト的に確認し、適用可否を厳密に判断する必要があります。

控除を受けるための具体的な要件は以下の通りです。

1. 納税者本人の要件

その年の合計所得金額が 1,000万円以下 であること。

2. 配偶者の要件

以下の4つの要件(イ~ニ)を すべて 満たす必要があります。

▪ イ. 法律上の配偶者であること 民法の規定による配偶者であることが必要です。したがって、内縁関係の人は該当しません。

▪ ロ. 生計を一にしていること 納税者本人と生計を共にしていることが要件です。

▪ ハ. 事業専従者でないこと その年に青色申告者の事業専従者として給与の支払を受けていないこと、または白色申告者の事業専従者でないことが求められます。

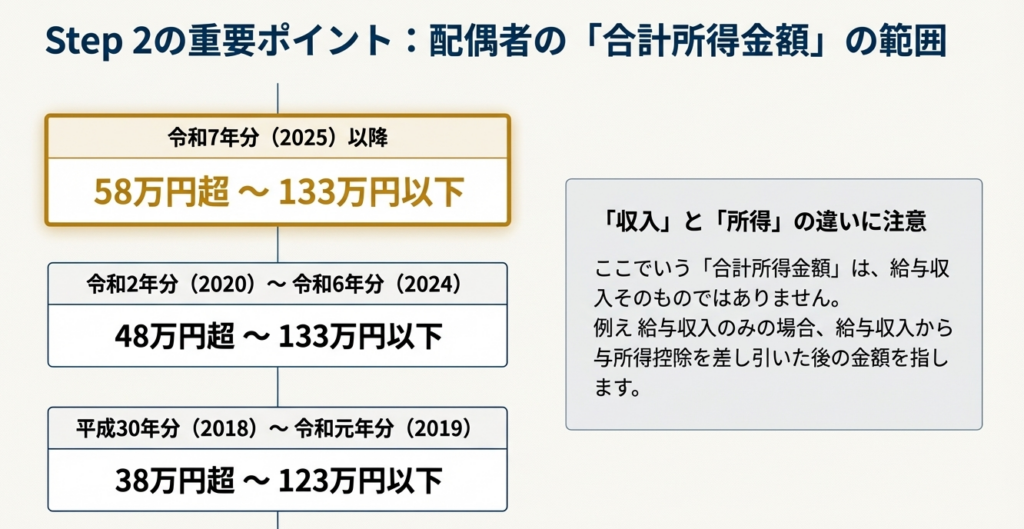

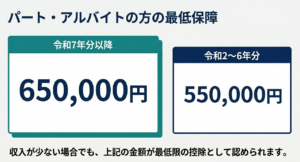

▪ ニ. 年間の合計所得金額 令和7年分以降は、58万円超 133万円以下 であること。(比較:令和2年分から令和6年分までは48万円を超え133万円以下、平成30年分・令和元年分は38万円を超え123万円以下)

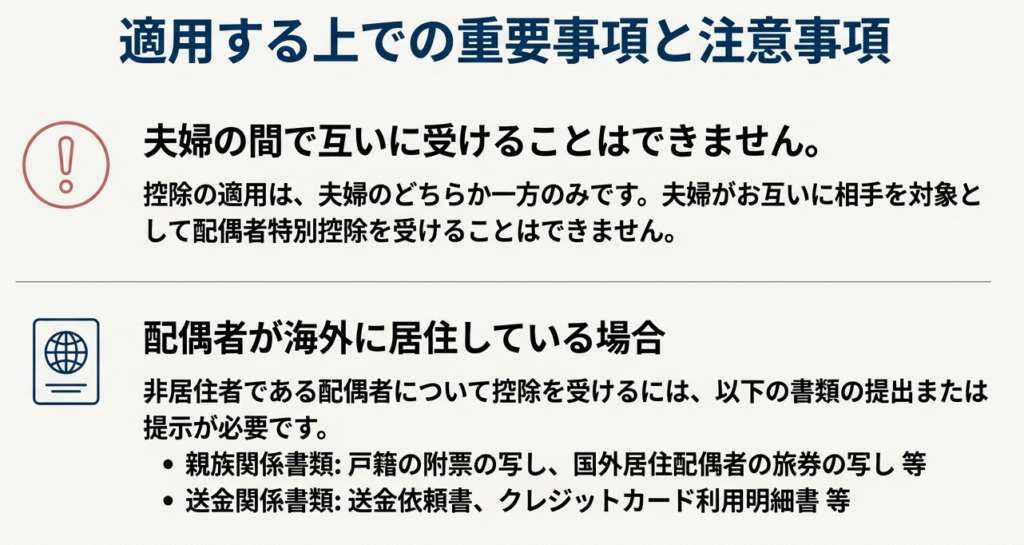

3. 配偶者が配偶者特別控除を適用していないこと

これは、夫婦がお互いに相手を対象として配偶者特別控除を適用することはできない、という意味です。

4. 配偶者が源泉控除対象配偶者として源泉徴収されていないこと

配偶者自身が、自身の給与や公的年金にかかる源泉徴収において、「給与所得者の扶養控除等申告書」や「公的年金等の受給者の扶養親族等申告書」に『源泉控除対象配偶者』を記載し、その適用を受けていないことが必要です。これは、同一世帯内での二重の税制優遇を防止するための技術的な要件です。

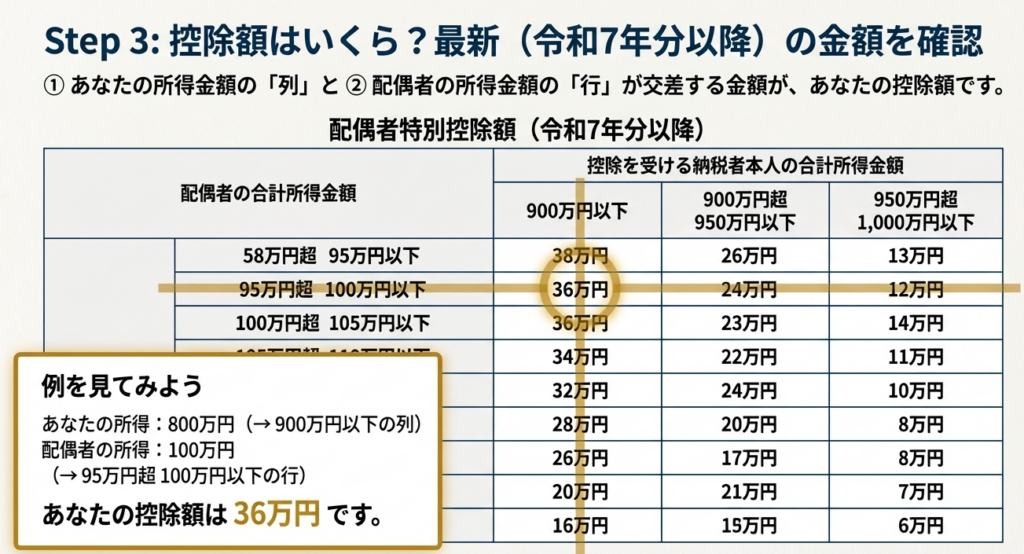

3.2. 所得金額に応じた控除額一覧

配偶者特別控除の額は、納税者本人の合計所得金額と、配偶者の合計所得金額の組み合わせによって変動します。以下の表に基づき、正確な控除額を算出してください。

【令和7年分以降】

| 納税者本人の合計所得金額 | 900万円以下 | 900万円超 950万円以下 | 950万円超 1,000万円以下 |

| 配偶者の合計所得金額 | |||

| 58万円超 95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超 100万円以下 | 36万円 | 24万円 | 12万円 |

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 |

【令和2年分から令和6年分まで】

| 納税者本人の合計所得金額 | 900万円以下 | 900万円超 950万円以下 | 950万円超 1,000万円以下 |

| 配偶者の合計所得金額 | |||

| 48万円超 95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超 100万円以下 | 36万円 | 24万円 | 12万円 |

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 |

【平成30年分・令和元年分】

| 納税者本人の合計所得金額 | 900万円以下 | 900万円超 950万円以下 | 950万円超 1,000万円以下 |

| 配偶者の合計所得金額 | |||

| 38万円超 85万円以下 | 38万円 | 26万円 | 13万円 |

| 85万円超 90万円以下 | 36万円 | 24万円 | 12万円 |

| 90万円超 95万円以下 | 31万円 | 21万円 | 11万円 |

| 95万円超 100万円以下 | 26万円 | 18万円 | 9万円 |

| 100万円超 105万円以下 | 21万円 | 14万円 | 7万円 |

| 105万円超 110万円以下 | 16万円 | 11万円 | 6万円 |

| 110万円超 115万円以下 | 11万円 | 8万円 | 4万円 |

| 115万円超 120万円以下 | 6万円 | 4万円 | 2万円 |

| 120万円超 123万円以下 | 3万円 | 2万円 | 1万円 |

これらの詳細なルールを理解した上で、実務で特に注意すべき点がいくつか存在します。

次のまとめで、そのポイントを確認しましょう。

4. まとめ:実務上の注意点

これまで解説してきた制度内容を踏まえ、日々の業務で特に留意すべき点を最後にまとめます。これらのポイントを常に意識することが、ミスの防止と業務品質の向上に繋がります。

• 年次による所得要件の確認の徹底

クライアントの申告対象年分がいつであるかを必ず確認してください。特に、配偶者の所得要件の下限は、令和6年分までは「48万円超」ですが、令和7年分からは「58万円超」 となります。この違いを混同しないよう、細心の注意を払いましょう。

• 事業専従者給与との関係

個人事業主のクライアントを担当する際は、配偶者が青色申告または白色申告の事業専従者となっていないかを確認することが重要です。事業専従者である場合は、この控除の適用対象外となります。

• 非居住者である配偶者の場合の必要書類

配偶者が海外に居住している(非居住者である)ケースでは、通常の適用要件に加え、以下の2種類の書類の提出または提示が必要となります。

1. 関係書類: 配偶者であることを証明するため、「戸籍の附票の写し」や「国外居住配偶者の旅券(パスポート)の写し」など。

2. 送金関係書類: 生活費の送金を証明するため、「金融機関の送金依頼書」や「クレジットカードの利用明細書」など。

• 適用手続きの基本

この控除は、給与所得者の場合、主に「年末調整」で適用を受けるのが基本です。クライアントへの具体的な手続き案内や、より詳細な情報を確認する際は、国税庁のタックスアンサー「No.2672 年末調整で配偶者控除又は配偶者特別控除の適用を受けるとき」を参照するよう徹底してください。

これらのポイントを常に念頭に置き、一つひとつの業務を正確かつ丁寧に進めることが、クライアントからの信頼を築く礎となります。今後も法改正の動向に注意を払い、知識をアップデートしていきましょう。

ガイド:Q&A

質問1: 配偶者特別控除とはどのような制度ですか?

配偶者特別控除とは、配偶者の所得が一定額を超えていて配偶者控除が適用できない場合に、配偶者の所得金額に応じて納税者が受けられる所得控除のことです。控除額は、納税者本人と配偶者双方の合計所得金額によって決まります。

質問2: 配偶者特別控除を受けるために、納税者本人の合計所得金額はいくら以下である必要がありますか?

納税者本人のその年における合計所得金額が1,000万円以下である必要があります。この金額を超えると、配偶者特別控除を受けることはできません。

質問3: 令和7年分以降において、配偶者特別控除の対象となる配偶者の合計所得金額の範囲はいくらですか?

令和7年分以降において、対象となる配偶者の年間の合計所得金額は58万円を超え、133万円以下である必要があります。

質問4: 配偶者が満たすべき要件のうち、所得金額以外の要件を2つ挙げてください。

所得金額以外の要件として、「民法の規定による配偶者であること(内縁関係は不可)」と、「控除を受ける納税者と生計を一にしていること」が挙げられます。また、「青色申告者の事業専従者として給与の支払を受けていないこと」も要件の一つです。

質問5: 夫婦がお互いに配偶者特別控除を受けることは可能ですか?理由も簡潔に説明してください。

いいえ、夫婦がお互いに配偶者特別控除を受けることはできません。資料には、この控除は夫婦の間で互いに受けることはできないと明記されています。

質問6: 納税者本人の所得金額は、配偶者特別控除の控除額にどのように影響しますか?

納税者本人の合計所得金額が増加するにつれて、控除額は減少します。具体的には、所得が900万円以下、900万円超950万円以下、950万円超1,000万円以下の3段階で、同じ配偶者の所得であっても控除額が低く設定されています。

質問7: 令和7年分以降の配偶者特別控除における最大の控除額はいくらですか?また、その最大の控除を受けるための納税者本人と配偶者の所得条件は何ですか?

最大の控除額は38万円です。この控除を受けるには、納税者本人の合計所得金額が900万円以下であり、かつ配偶者の合計所得金額が58万円超95万円以下である必要があります。

質問8: 控除の対象とならない配偶者関係とはどのようなものですか?

内縁関係は控除の対象となりません。控除の対象となるのは、民法の規定による正式な配偶者のみです。

質問9: 配偶者が納税者から青色申告者の事業専従者として給与を受け取っている場合、納税者は配偶者特別控除を受けられますか?

いいえ、受けられません。配偶者が納税者の青色申告者の事業専従者として給与を受け取っている場合、または白色申告者の事業専従者である場合は、配偶者特別控除の適用対象外となります。

質問10: 非居住者である配偶者について配偶者特別控除を受ける場合、平成28年分からどのような対応が必要になりましたか?

平成28年分より、非居住者である配偶者について控除を受ける際には、所定の書類を提出または提示することが義務付けられました。具体的には、「戸籍の附票の写し」などの関係を示す書類と、「送金依頼書」などの生活費支払いを証明する書類が必要です。

コメント