国税庁タックスアンサーの「No.2030 還付申告」について解説します。

解説動画

概要

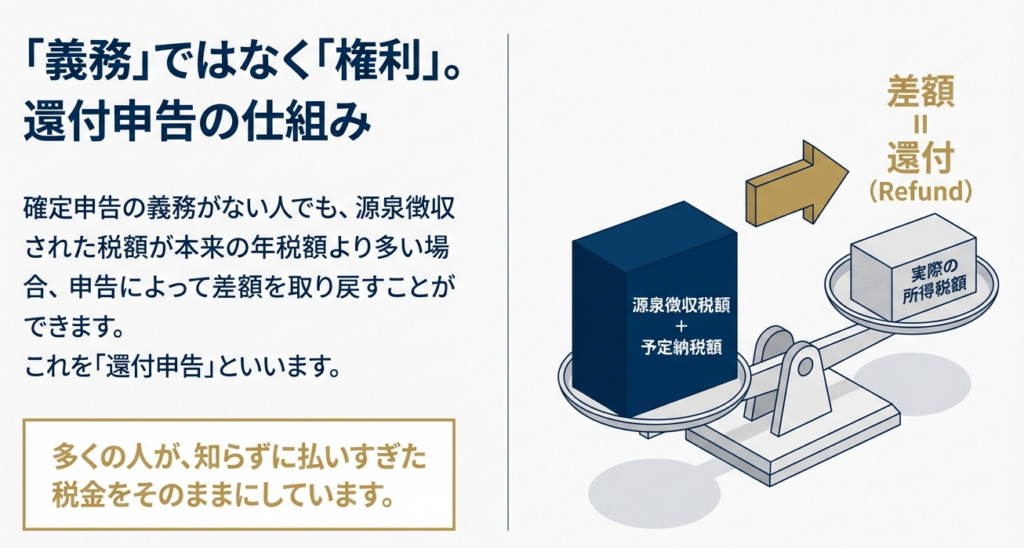

還付申告とは、納め過ぎた所得税の還付を受けるための手続きです。確定申告の義務がない人でも、源泉徴収された税額や予定納税額が、実際の所得から計算した税額を上回る場合に申告できます。

具体的なケースとして、年の途中の退職、住宅ローン控除の適用、多額の医療費支出、特定の寄附(寄附金控除)などが挙げられます。ただし、預貯金の利子など源泉分離課税とされる所得は対象外です。

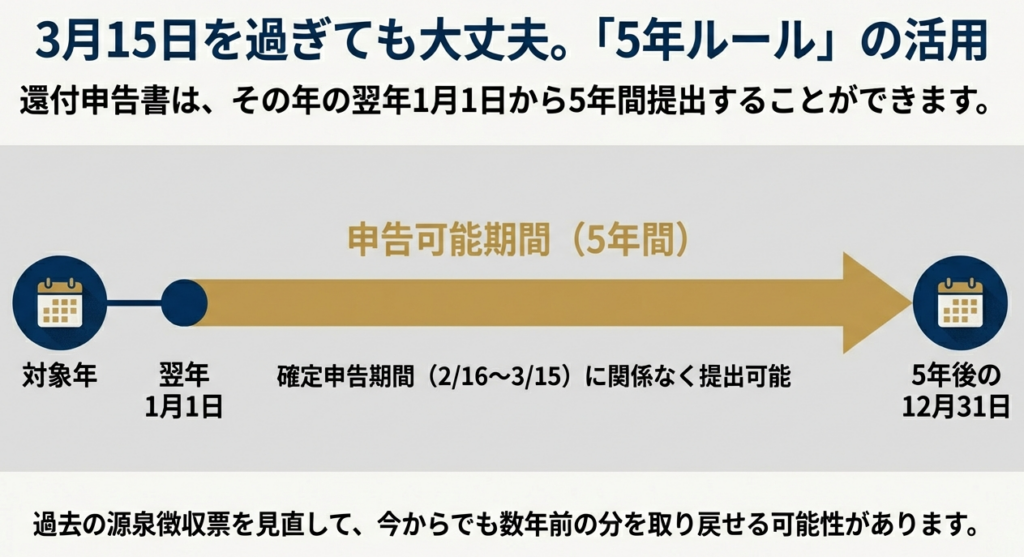

申告期間は、対象年の翌年1月1日から5年間提出可能ですが、青色申告特別控除など一部の特例を適用する場合は、3月15日までの法定申告期限内に提出する必要があります。手続きは、所轄税務署へ確定申告書を提出して行い、国税庁サイトの「確定申告書等作成コーナー」も利用できます。

スライド解説

解説:還付申告制度の理解と実務上の留意点

1.0 導入:還付申告が我々の実務において持つ重要性

まず、この還付申告制度が、なぜ我々の会計事務所にとって重要な業務領域なのか、その戦略的背景から説明します。我々の主要業務は、確定申告義務のある法人や個人事業主のクライアント支援だが、視点を広げることで新たな価値創出の機会が見えてきます。その一つが、本来は申告義務がないものの、給与からの源泉徴収や予定納税によって税金を納め過ぎている可能性のある層へのアプローチです。

年末調整業務などを通じて接点のあるクライアント企業の従業員の方々の中には、多額の医療費を支払ったり、住宅ローンを組んだりしたにもかかわらず、手続きが分からず還付の機会を逃しているケースが少なくありません。我々が専門家として的確な情報提供や申告支援を行うことは、クライアントからの深い信頼を獲得し、事務所全体の付加価値を高める絶好の機会となります。

過去の還付に関するたった一つの積極的な助言が、クライアントの従業員を我々の生涯の個人クライアントへと変える力を持っていることを忘れてはいけません。本稿の目的は、職員全員が還付申告制度の正確な知識を身につけ、実務において能動的にクライアントへ貢献できるようになることです。

では次に、還付申告の結論、つまり我々がどのような処理を行うべきかの基本方針を確認しましょう。

2.0 結論:還付申告における基本的な処理方針

還付申告の核心を要約すると、それは確定申告の義務がない方が、源泉徴収や予定納税などで納め過ぎた所得税の還付を受けるための手続きでです。この定義を念頭に置き、我々が実務で取るべき基本的な処理フローは以下の通りです。

1. 対象者の特定:

クライアントとの日常的な対話や年末調整業務の過程で、還付申告の可能性がある方(例:年の途中で退職した、多額の医療費を支払った、住宅ローンを組んだ等)の状況を把握し、積極的に見つけ出す。

2. 必要情報の収集:

還付申告に必要となる源泉徴収票や、医療費の領収書、住宅ローン控除の証明書、寄附金の受領証といった各種控除証明書などを、クライアントから漏れなく収集する。

3. 申告書の作成と提出:

収集した情報に基づき確定申告書を正確に作成し、対象となる年の翌年1月1日から5年間の提出期間内に、所轄の税務署へ提出する。

この基本方針を踏まえた上で、次に制度のより詳細な内容について掘り下げていきましょう。

3.0 詳細解説:還付申告制度の要点

このセクションでは、クライアントへ正確なアドバイスを行うための知識基盤として、還付申告制度の具体的なルールと要件を解説します。なお、本稿に記載の情報は、国税庁のウェブサイトに基づき、令和7年4月1日現在の法令等に準拠していることを念頭に置くこと。細部の正確な理解が、我々の専門家としての信頼性を担保します。

3.1 還付申告の定義と対象者

国税庁によると、還付申告は次のように定義されています。

「給与等から源泉徴収された所得税額や予定納税をした所得税額が、年間の所得金額について計算した所得税額よりも多いときに、納め過ぎの所得税の還付を受けるための申告」

つまり、確定申告義務の有無にかかわらず、計算上の年税額よりも多く税金を納めている方が対象となります。

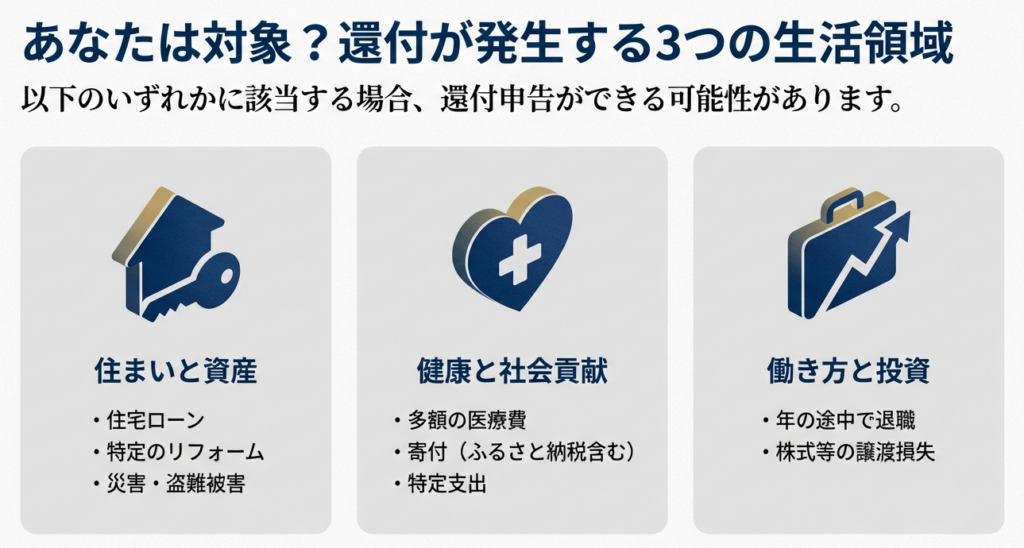

3.2 還付申告の対象となる主なケース

給与所得者が還付申告を行える代表的なケースは以下の通りです。クライアントへの説明の際は、専門用語を平易な言葉で補足することが重要となります。

• 年の途中で退職し、年末調整を受けずに源泉徴収税額が納め過ぎとなっているとき

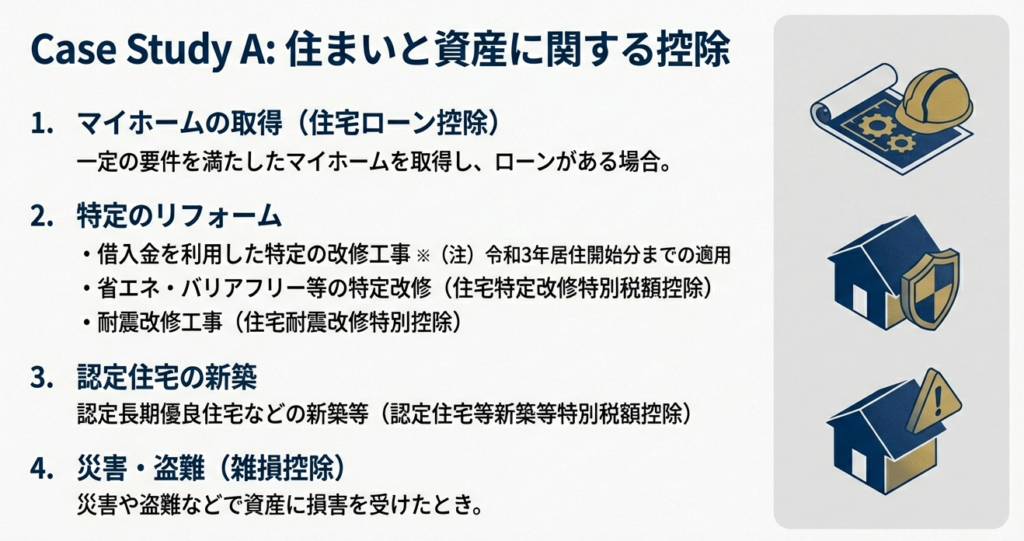

• 一定の要件を満したマイホームの取得などをして、住宅ローンがあるとき(住宅借入金等特別控除):いわゆる住宅ローン控除のこと。

• 借入金を利用して特定の改修工事をしたとき(特定増改築等住宅借入金等特別控除)

• マイホームに特定の改修工事をしたとき(住宅特定改修特別税額控除)

• 認定住宅等の新築等をした場合(認定住宅等新築等特別税額控除)

• 耐震改修工事をしたとき(住宅耐震改修特別控除)

• 災害や盗難などで資産に損害を受けたとき(雑損控除):台風による家屋の損壊などが該当する。

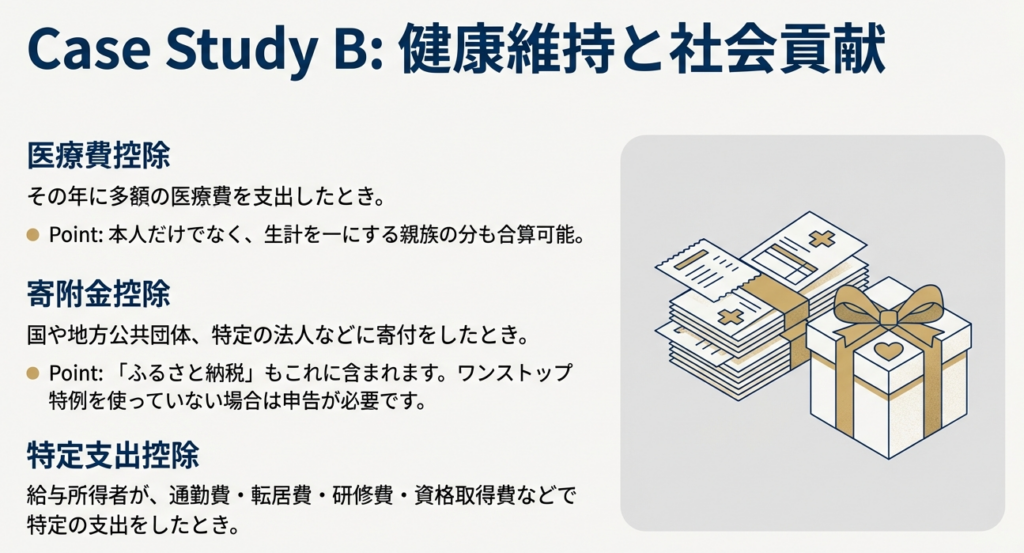

• 特定支出控除の適用を受けるとき(給与所得者の特定支出控除):通勤費や研修費などが一定額を超えた場合に適用される。

• 多額の医療費を支出したとき(医療費控除)

• 特定の寄附をしたとき(寄附金控除):ふるさと納税もこれに含まれる。

• 上場株式等に係る譲渡損失の金額を申告分離課税を選択した上場株式等に係る配当所得等の金額から控除したとき

※注:特定増改築等住宅借入金等特別控除は令和3年居住開始分までの適用となっています。

3.3 還付申告の対象とならない所得

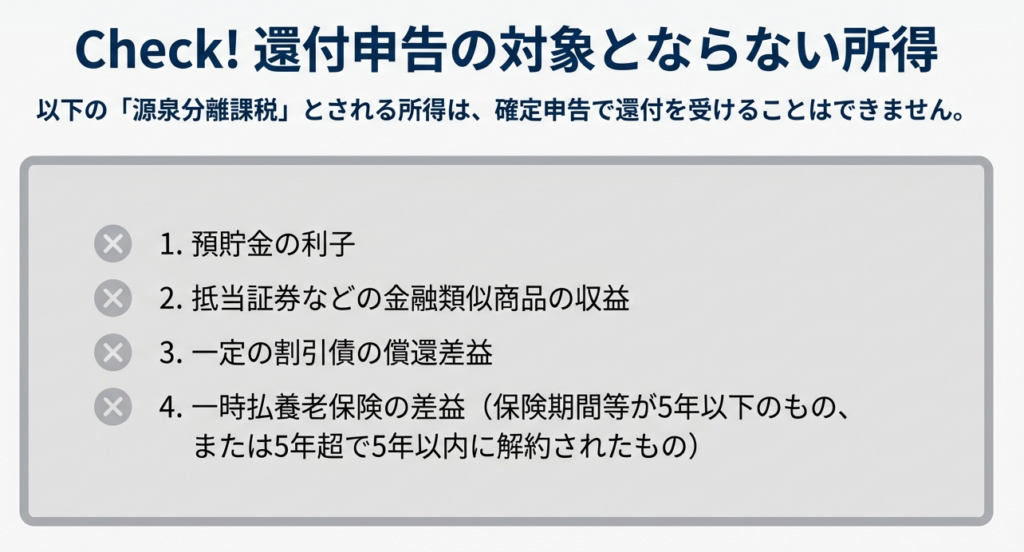

一方で、以下の所得については確定申告による還付を受けることはできません。

• 源泉分離課税とされる預貯金の利子

• 源泉分離課税とされる抵当証券などの金融類似商品の収益

• 源泉分離課税とされる一定の割引債の償還差益

• 源泉分離課税とされる一時払養老保険の差益(保険期間等が5年以下のものおよび保険期間等が5年超で5年以内に解約されたもの)

これらの所得に共通する「源泉分離課税」とは、所得を受け取る時点で税金が天引きされ、その時点で課税関係が完結する仕組みです。そのため、確定申告で他の所得と合算して税額を再計算することはできず、還付の対象とはなりません。

3.4 申告手続きと期限

クライアントへの案内で特に重要となる手続き関連の情報を、以下の表に整理します。

| 項目 | 内容 |

|---|---|

| 申告期間 | 原則として、還付の対象となる年の翌年1月1日から5年間提出が可能である。 |

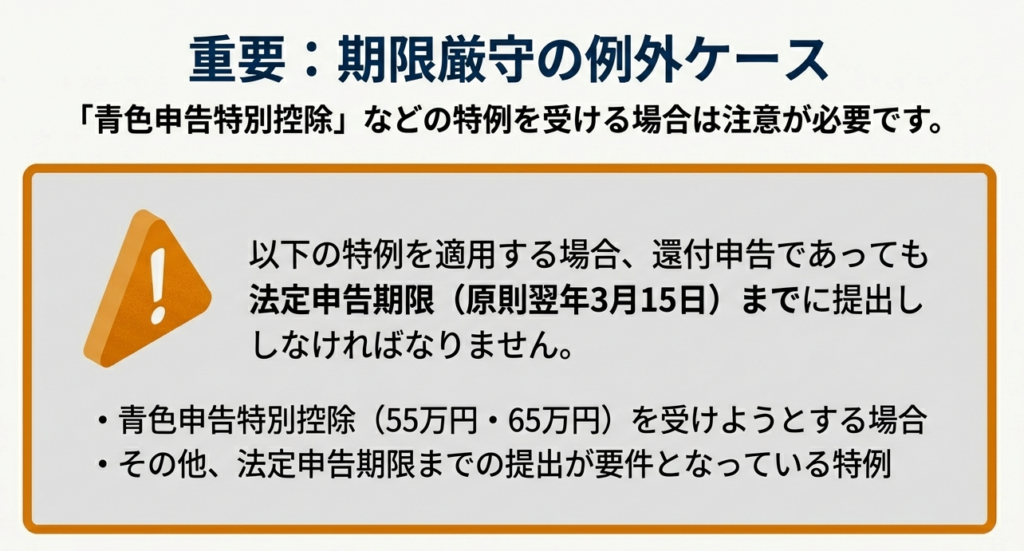

| 期限の例外 | 青色申告特別控除(55万円、65万円)など、一部の特例は法定申告期限(原則翌年3月15日)までの提出が適用要件となっている。この期限を過ぎてしまうと、税金の還付自体は受けられても、特例の適用は受けられないという大きな不利益が生じるため、細心の注意が必要だ。 |

| 申告先 | 申告書を提出する時点での納税地を所轄する税務署長宛に提出する。 |

| 提出書類 | 基本は確定申告書である。所得の種類によっては、分離課税所得がある場合の申告書第三表(分離課税用)や、損失を繰り越す場合の申告書第四表(損失申告用)などが追加で必要になる。不明な場合は、前年のクライアントファイルを確認すること。新規クライアントの場合は、当事務所の標準インテーク・チェックリストを用いて、第三表や第四表の要否を判断すること。決して憶測で判断してはならない。 |

これらの制度内容を理解した上で、最後に実務で特に注意すべき点を整理して確認します。

4.0 まとめ:実務における注意点とクライアントへの対応

これまでの解説内容を踏まえ、我々がプロフェッショナルとして心得るべき実務上の注意点を総括します。制度の知識を形式的に知っているだけでなく、それをいかにクライアントのために能動的に活用するかが、我々の真の使命です。

1. 積極的な対象者の発見と提案

受け身の姿勢は我々の事務所では許されません。特に法人クライアントの年末調整業務を行う際は、個々の従業員の方の状況にまで気を配り、還付申告の可能性を探る姿勢が不可欠です。クライアントとの会話の中で「昨年、子供が入院しまして」「初めてマンションを買いまして」「妻が年の途中で仕事を辞めたんですよ」といった言葉を聞いたら、それは我々がさらに踏み込んで調査すべき直接の合図です。

2. 「5年間」という申告期間の有効活用

クライアントが「もう時期が過ぎてしまった」と過去の年分の還付を諦めているケースは少なくありません。「5年前まで遡って申告できる」という情報を正確に伝えることで、埋もれていた還付の機会を掘り起こすことができます。これは単なる予期せぬ利益の発見に留まらず、我々の事務所を他と一線を画すほどの勤勉さを示す行為に他なりません。

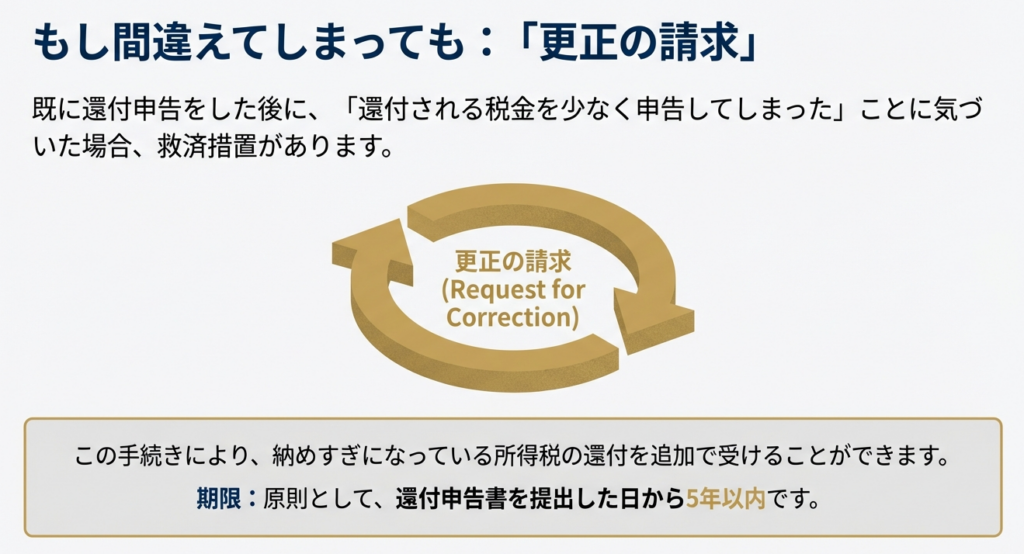

3. 「更正の請求」との明確な区別

一度還付申告を提出したクライアントが、後日、控除の適用漏れなどにより還付額を少なく申告していたことに気づく場合があります。この場合の手続きは、再度の還付申告ではなく「更正の請求」となります。この手続きも、原則として当初の申告書を提出した日から5年以内に行う必要があります。両者の違いを明確に理解し、状況に応じて適切な手続きを案内すること。

4. 特例適用と期限管理の徹底

3.4で触れた「期限の例外」は、実務上最も警戒すべきリスクです。特に青色申告を行っている個人事業主のクライアント等で還付申告を行う場合、法定申告期限である3月15日を一日でも過ぎれば65万円の特別控除は適用されません。この期限を遵守できないことは、単にクライアントの金銭的損失を意味するのではありません。それは我々の専門家としての責務を根本から放棄する行為であり、事務所の信頼と評判を修復不可能なまでに傷つける類いの過誤です。

ガイド:Q&A

問1:「還付申告」とは、どのような申告制度ですか?

還付申告とは、確定申告の義務がない人が、給与などから源泉徴収された所得税額や予定納税額が、年間の所得に対して計算した本来の税額よりも多い場合に、その納め過ぎた所得税の還付を受けるために行う申告のことです。

問2:還付申告の対象となるのは、主にどのような人ですか?

主に、確定申告書を提出する義務はないものの、源泉徴収などによって所得税を納め過ぎている人が対象となります。例えば、年の途中で退職して年末調整を受けていない給与所得者などが該当します。

問3:還付申告書は、いつからいつまでの期間に提出することができますか?

還付申告書は、対象となる年の翌年1月1日から5年間提出することができます。これは通常の確定申告期間(原則翌年2月16日から3月15日)とは関係ありません。

問4:給与所得者が還付申告を行える具体的な例を3つ挙げてください。

給与所得者が還付申告を行える例として、(1)多額の医療費を支出したとき(医療費控除)、(2)マイホームの取得などで住宅ローンがあるとき(住宅借入金等特別控除)、(3)災害や盗難で資産に損害を受けたとき(雑損控除)が挙げられます。

問5:還付申告の提出期間には例外がありますか?ある場合は、どのような状況か説明してください。

はい、例外はあります。例えば、青色申告特別控除(55万円または65万円)のような、法定申告期限(原則翌年3月15日)までの申告が適用要件となっている特例を受けたい場合は、還付申告であってもその期限までに提出する必要があります。

問6:確定申告によって所得税の還付を受けることができない所得の例を2つ挙げてください。

還付を受けられない所得の例として、(1)源泉分離課税とされる預貯金の利子、(2)源泉分離課税とされる一定の割引債の償還差益が挙げられます。これらは源泉徴収だけで課税が完結するため、還付の対象とはなりません。

問7:申告内容に誤りがあり、還付されるべき税金を少なく申告してしまった場合、どのような手続きを取ることができますか?

「更正の請求」という手続きを取ることができます。この手続きにより、納め過ぎになっている所得税の還付を受けることが可能で、請求ができる期間は原則として還付申告書を提出した日から5年以内です。

問8:還付申告書はどこに提出する必要がありますか?

還付申告書は、申告書を提出するときの納税地を所轄する税務署長に提出する必要があります。

問9:国税庁のウェブサイトで提供されている、確定申告書の作成を支援するツールの名称は何ですか?また、そのツールにはどのような利点がありますか?

ツールの名称は「確定申告書等作成コーナー」です。このツールの利点は、画面の案内に沿って金額等を入力するだけで自宅等で申告書が作成でき、必要な付表や明細書も自動で作成される点です。

問10:確定申告書本体以外に、申告内容によって必要となる場合がある申告書を2つ挙げてください。

(1) 土地・建物や株式等の譲渡所得がある場合は「申告書第三表(分離課税用)」、(2) 所得金額の計算で生じた損失を翌年以降に繰り越す場合は「申告書第四表(損失申告用)」が必要となることがあります。

コメント