国税庁タックスアンサーの「No.1150 一定の寄附金を支払ったとき(寄附金控除)」について解説します。

解説動画

詳細

寄附金控除とは、国や地方公共団体、特定公益増進法人などに「特定寄附金」を支出した際に受けられる所得控除です。対象には、ふるさと納税、日本赤十字社、認定NPO法人、特定の政治活動への寄附などが含まれます。

控除額は、「(寄附額の合計か総所得金額等の40%のいずれか低い方)- 2,000円」で計算されます。ただし、学校の入学に関するものや、寄附者に特別の利益が及ぶものは対象外です。

手続きは、受領証(領収書)を添付して確定申告を行う必要があります。また、政治活動や認定NPO等への寄附は、所得控除に代えて、より減税効果の高い場合がある税額控除を選択することも可能です。

スライド解説

解説:所得税における寄附金控除の概要

1. はじめに:寄附金控除が実務で重要となる背景

我々会計事務所の業務において、所得税の寄附金控除制度は、単なる節税策の一つとして捉えるべきではありません。クライアントが持つ社会貢献への意識や特定の団体を支援したいという想いを、税務の側面から的確にサポートすることは、専門家としての我々の重要な役割です。

この制度を深く理解し、適切なアドバイスを提供することは、クライアントの活動を後押しすると同時に、事務所への信頼を構築する上で不可欠な知識となります。

本稿では、この寄附金控除の制度概要から実務上の具体的な留意点までを解説し、クライアント対応の質を一層高めるための一助とします。まずは、この制度の核心となる結論から見ていきましょう。

2. 結論:寄附金控除の適用による最終的な処理

クライアントから寄附金控除について質問された際、最初に提示すべき核心的な結論は以下の2点に集約されます。

1. 納税者が国や地方公共団体、特定の法人などへ寄附を行った場合、確定申告を行うことにより、所得控除(一部の寄附については税額控除も選択可能)を受けることができます。

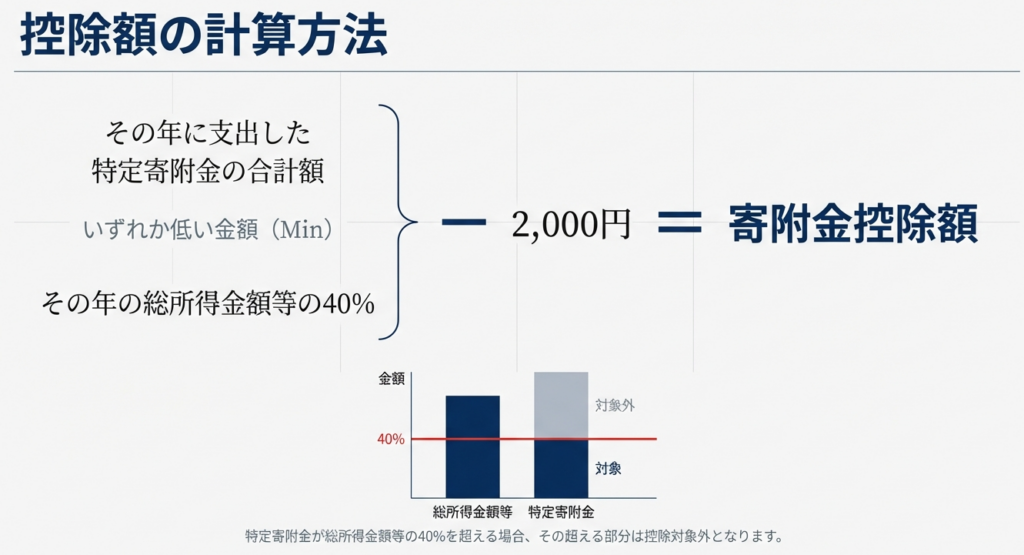

2. 控除される金額は、「その年に支出した特定寄附金の合計額」「その年の総所得金額等の40%相当額」2,000円を差し引いて計算されます。

この基本的な枠組みを理解することが、クライアントへの的確な説明の第一歩となります。それでは次に、この制度を適用するための詳細な要件について、一つずつ確認していきましょう。

3. 詳細解説:寄附金控除制度のポイント

寄附金控除制度を実務で正確に適用するためには、その全体像を体系的に理解することが不可欠です。対象となる寄附金の範囲から、具体的な計算方法、申告手続きに至るまで、各要件を正しく把握することが、個別のケースに的確に対応するための基礎となります。

3.1. 控除の対象となる「特定寄附金」の範囲

所得控除の対象となるのは、「特定寄附金」と呼ばれるものです。具体的には、以下のいずれかに該当する寄附金を指します。

• 国、地方公共団体に対する寄附金

いわゆる「ふるさと納税」もこれに含まれます。ただし、その寄附によって設けられた設備を専属的に利用することその他特別の利益が寄附者におよぶと認められる場合は対象外となります。

• 財務大臣が指定した公益社団法人、公益財団法人等への寄附金

広く一般に募集され、教育・科学の振興や社会福祉への貢献など、緊急性の高い公益目的の支出に充てられることが確実なものとして指定された団体への寄附が該当します。

• 特定公益増進法人に対する寄附金

独立行政法人、日本赤十字社、学校法人、社会福祉法人など、公益の増進に著しく寄与すると認められた法人への寄附金で、その法人の主たる目的である業務に関連するものが対象です。

• 特定公益信託の信託財産とするための金銭

主務大臣の証明を受けた公益信託のうち、教育や科学の振興、社会福祉への貢献などを目的とするものへ支出した金銭が対象です。

• 政治活動に関する寄附金

政党や政治資金団体、特定の公職の候補者などに対して行われる一定の要件を満たす寄附金です。

• 認定NPO法人等に対する寄附金

所轄庁の認定を受けた特定非営利活動法人(認定NPO法人)などへの、その法人の特定非営利活動に係る事業に関連する寄附金です。

• 特定新規中小会社への出資(エンジェル税制)

特定新規中小会社が発行する株式を払込みによって取得した場合の、その取得に要した金額のうち一定額(上限あり)が対象となります。

【重要】 ただし、学校の入学に関してするもの、寄附をした人に特別の利益がおよぶと認められるものおよび政治資金規正法に違反するものなどは、特定寄附金に該当しません。

3.2. 控除額の具体的な計算方法

寄附金控除額は、以下の計算式によって算出されます。

次の(1)または(2)のいずれか低い金額 – 2,000円 = 寄附金控除額

(1)その年に支出した特定寄附金の額の合計額

(2)その年の総所得金額等の40パーセント相当額

この計算式をクライアントに説明する際は、以下の2つのポイントを補足することが重要です。

• 控除額の上限:

控除の対象となる寄附金額には、「その年の総所得金額等の40%」という上限が設けられています。高額な寄附を検討しているクライアントには、この上限額を念頭に置くよう助言する必要があります。

• 自己負担額の存在:

算出された金額から一律で2,000円が差し引かれます。これは、寄附金控除を受けるための最低限の自己負担額と理解することができます。したがって、年間の寄附合計額が2,000円以下の場合は、控除額はゼロとなります。

3.3. 申告に必要な手続きと添付書類

寄附金控除を受けるためには、必ず確定申告が必要です。申告書には、原則として以下の書類を添付または提示する必要があります。

1. 基本となる書類

全ての寄附に共通して、寄附した団体などから交付を受けた寄附金の受領証(領収書)が原則として必要です。

2. 特定の寄附に必要な追加書類

特定公益増進法人に対する寄附:

寄附先が地方独立行政法人または学校法人である場合には、「特定公益増진法人である旨の証明書の写し」が必要となります。

特定公益信託に対する寄附:

「特定公益信託である旨の認定書の写し」が必要です。

政治活動に関する寄附:

選挙管理委員会等の確認印がある「寄附金(税額)控除のための書類」が必要です。

特定新規中小会社への出資(エンジェル税制):

寄附金の受領証の代わりに、以下の6つの書類をすべて添付する必要があります。

▪ 特定新規中小会社が発行した株式の取得に要した金額の寄附金控除額の計算明細書

▪ 特定(新規)中小会社が発行した株式の取得に要した金額の控除の明細書

▪ 都道府県知事等が発行した特定新規中小会社に該当するものであること等の一定の事実の確認書

▪ 特定新規中小会社が発行した個人投資家が一定の同族株主等に該当しない旨の確認書

▪ 特定新規中小会社から交付を受けた株式異動状況明細書

▪ 投資契約書の写し

3. ふるさと納税の特例

令和3年分以降の確定申告から、ふるさと納税については、各自治体が発行する個別の「寄附金の受領証」に代えて、国税庁長官が指定した特定事業者が発行する年間寄附額をまとめた「寄附金控除に関する証明書」を添付することが可能になりました。これにより、申告手続きの利便性が向上しています。

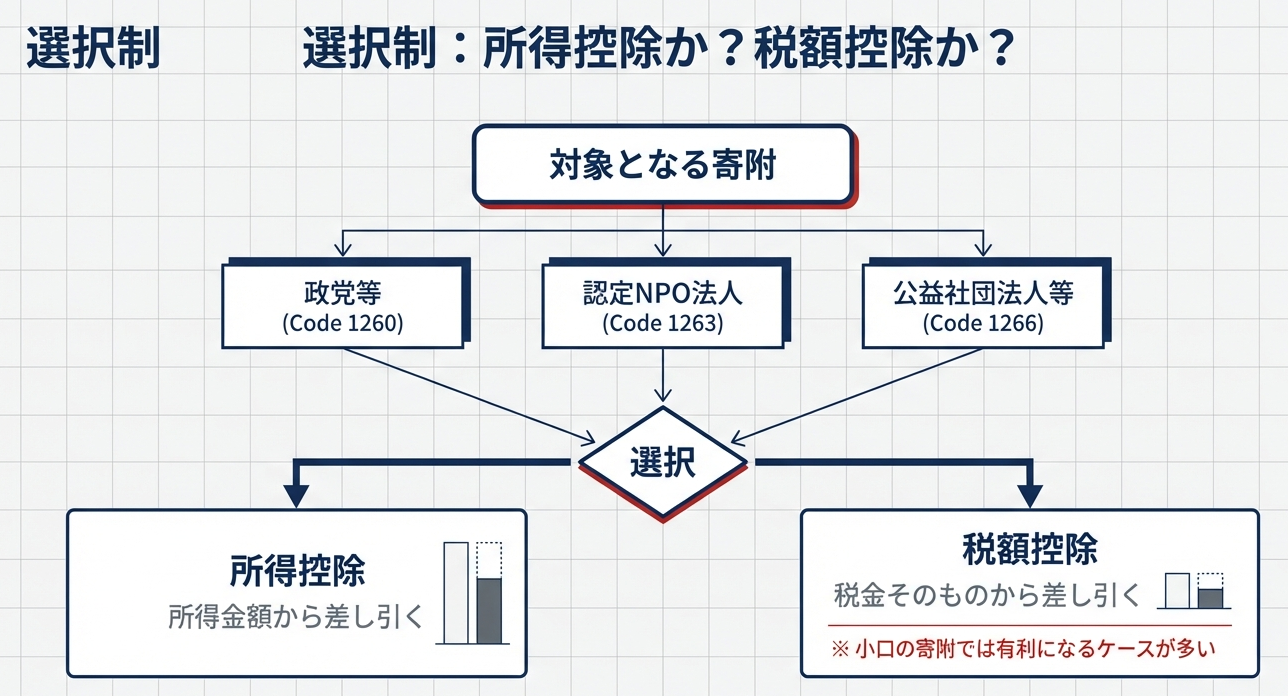

3.4. 所得控除と税額控除の選択適用

一部の寄附金については、これまで解説してきた「所得控除」に代えて、「税額控除」を選択することが可能です。

• 対象となる寄附金:

◦ 政治活動に関する寄附金

◦ 認定NPO法人等に対する寄附金

◦ 公益社団法人等に対する寄附金のうち一定のもの

• 実務上の意義:

所得控除は所得金額から控除されるため、適用される所得税率が高い高所得者ほど減税効果が大きくなります。一方、税額控除は算出された所得税額から直接控除されるため、所得金額にかかわらず一定の減税効果が得られます。クライアントにとってどちらが有利になるかは、所得水準や寄附金額によって異なります。したがって、この選択肢の存在を常に念頭に置き、関連する税法コード(No.1260, 1263, 1266等)を参照しながら、個別のケースごとに慎重に検討・助言する必要があります。

これらの詳細な規定を理解した上で、最後にクライアントへ助言する際の要点をまとめて確認します。

4. まとめ:実務における注意点とクライアントへの助言

寄附金控除に関する実務対応とクライアントへの助言を行う際には、以下の点をチェックリストとして活用してください。

• 寄附先の確認

クライアントが寄附を検討している段階で、その寄附先が控除の対象となる「特定寄附金」に該当する団体かどうかを事前に確認するよう促すことが極めて重要です。

• 証憑書類の保管

寄附金の「受領証(領収書)」は確定申告に必須の書類です。寄附先に必ず発行を依頼し、紛失しないよう厳重に保管するよう、強く助言してください。

• 申告手続きの必須性

寄附金控除は、年末調整では適用できず、自動的に適用されるものでもありません。控除を受けるためには、必ず本人が確定申告を行う必要があることを明確に伝え、申告漏れがないよう注意を喚起します。

• 控除額の上限

控除対象となる寄附金額には「総所得金額等の40%」という上限が存在します。特に高額な寄附を予定しているクライアントには、この上限額を踏まえたシミュレーションを事前に行うことを推奨します。

• 2,000円の足切り

年間の寄附金合計額が2,000円を超えない限り、控除は適用されません。少額の寄附を複数行っているクライアントには、この点を分かりやすく説明する必要があります。

ガイド:Q&A

問題1「寄附金控除」とはどのような制度ですか?

寄附金控除とは、納税者が国や地方公共団体、特定公益増進法人などに対して「特定寄附金」を支出した場合に、所得から一定額を差し引くことができる所得控除制度のことです。

問題2 寄附金控除の対象となる「特定寄附金」とは何ですか? 具体的な寄附先を2つ以上挙げてください。

特定寄附金とは、寄附金控除の対象となる寄附のことです。具体的な寄附先としては、国や地方公共団体、財務大臣が指定した公益社団法人・公益財団法人、日本赤十字社などの特定公益増進法人、認定NPO法人などが含まれます。

問題3 どのような寄附が「特定寄附金」から除外されますか?

学校の入学に関して行われる寄附、寄附をした人に特別な利益が及ぶと認められる寄附、そして政治資金規正法に違反する寄附は、特定寄附金には該当せず、控除の対象から除外されます。

問題4 寄附金控除額はどのように計算されますか? 計算式を説明してください。

寄附金控除額は、「その年に支出した特定寄附金の合計額」または「その年の総所得金額等の40%相当額」のいずれか低い方の金額から2,000円を差し引いて計算されます。

問題5 寄附金控除を受けるためには、どのような手続きが必要ですか?

寄附金控除を受けるためには、控除に関する事項を記載した確定申告書を提出する必要があります。その際、寄附した団体から交付された寄附金の受領証などの証明書類を添付するか、提出時に提示しなければなりません。

問題6「特定公益増進法人」とはどのような法人ですか? 資料に記載されている例を3つ挙げてください。

特定公益増進法人とは、教育・科学の振興、文化の向上、社会福祉への貢献など、公益の増進に著しく寄与すると認められた法人です。例として、独立行政法人、日本赤十字社、社会福祉法人、学校法人などが挙げられます。

問題7 納税者は、どのような寄附について所得控除の代わりに税額控除を選択できますか?

政治活動に関する寄附金、認定NPO法人等に対する寄附金、または公益社団法人等に対する寄附金のうち一定のものについては、所得控除に代えて税額控除を選択することが可能です。

問題8 資料における「認定NPO法人等」の定義を説明してください。

資料によると、「認定NPO法人等」とは、所轄庁の認定を受けた認定NPO法人と、特例認定を受けた特例認定NPO法人の両方を含みます。

問題9 ふるさと納税について、令和3年分の確定申告から手続きに関してどのような変更がありましたか?

令和3年分の確定申告から、ふるさと納税(地方公共団体への寄附)の場合、「寄附金の受領証」に代えて、国税庁長官が指定した特定事業者が発行する年間寄附金額が記載された「寄附金控除に関する証明書」を添付することが可能になりました。

問題10 エンジェル税制に関連する「特定新規株式」の取得に関する寄附では、控除対象額に上限はありますか?また、申告時に必要となる書類は一般的な寄附と異なりますか?

はい、特定新規株式の取得に要した金額のうち控除対象となる金額には、800万円という上限が設けられています。また、申告時には一般的な寄附金の受領証ではなく、計算明細書や都道府県知事が発行した確認書など、複数の専門的な書類の添付が必要です。

コメント