国税庁タックスアンサーの「No.1210 マイホームの取得等と所得税の税額控除」について解説します。

解説動画

概要

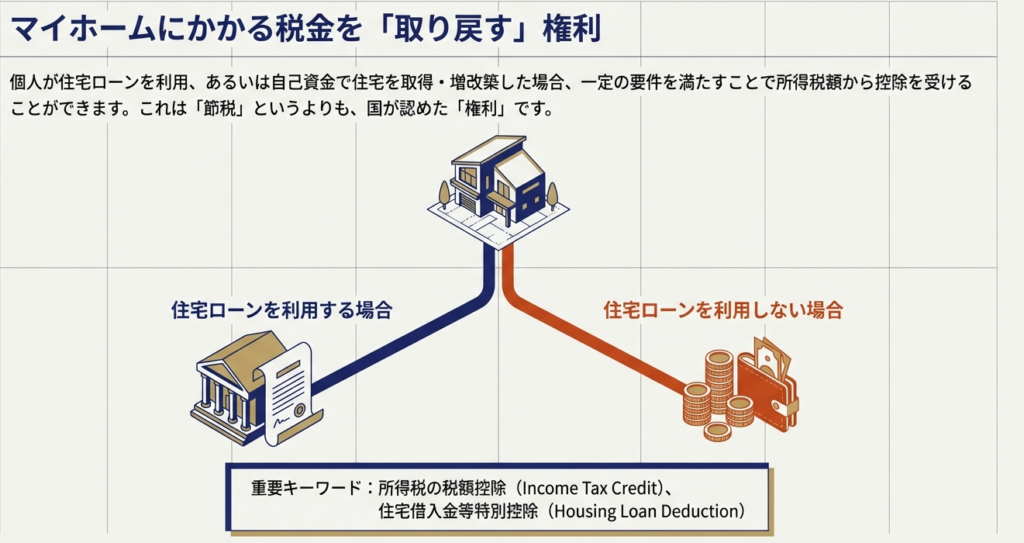

住宅借入金等特別控除(住宅ローン控除)は、ローンを利用してマイホームの新築、取得、または増改築を行い、一定の要件を満たした場合に受けられる税額控除です。年末のローン残高を基に計算した金額を、居住を開始した年以降、各年分の所得税額から直接差し引くことができます。

また、ローンを利用しない場合でも、耐震、バリアフリー、省エネ、多世帯同居、子育て対応などの特定の改修工事や、認定住宅の新築等を行った際には、所定の税額控除が適用されることがあります。災害で居住できなくなった場合の特例も設けられています,。手続きは確定申告で行い、国税庁サイトの「確定申告書等作成コーナー」も利用可能です。

スライド解説

解説:マイホーム取得等に関わる所得税の税額控除制度の全体像

1. 導入:なぜ今、住宅関連の税額控除を再確認するべきか

本通達の目的は、クライアントがマイホームを取得する際に適用される所得税の税額控除制度について、我々専門家がその全体像を正確に把握し、知識を再確認することにあります。マイホームの購入は、多くのクライアントにとって人生で最も大きな買い物の一つです。この重要なライフイベントにおいて、我々が的確な税務アドバイスを提供できるか否かは、顧客満足度と事務所への信頼に直接的に結びつきます。

ご存知の通り、住宅関連の税制は社会経済情勢を反映して頻繁に改正が行われます。そのため、我々は常に最新の知識を維持し、クライアント一人ひとりの状況に最適な提案ができるよう準備を怠ってはなりません。

国税庁の指針によれば、個人がマイホームの取得等を行った場合に所得税額から控除を受けられる制度は複数存在します。本通達は、これらの複雑に分岐する制度の全体像を整理し、実務における判断の道筋を明確にすることを目的としています。

まずは、複雑な制度の中からクライアントにとって何が適用されるのか、その判断の核心部分から見ていきましょう。

2. 結論:クライアントへの案内の核心

クライアントから住宅取得に関する相談を受けた際、我々が最初に確認すべき判断基準を明確にすることが、迅速かつ正確な対応の鍵となります。多岐にわたる制度の中から、適用可能性のあるものを瞬時に絞り込むための思考プロセスを共有します。

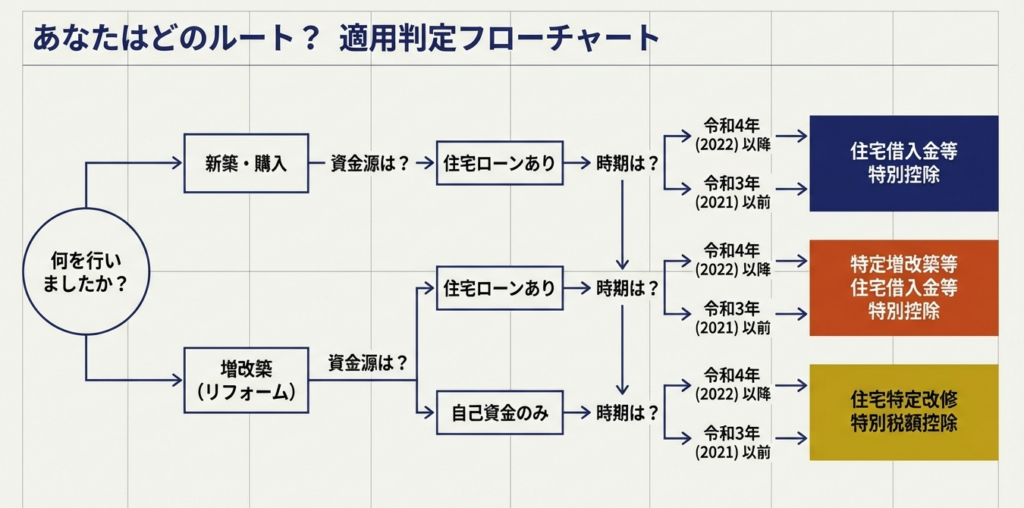

クライアントに適用される税額控除制度を判断するための最も重要な分岐点は、以下の2点です。

• 分岐点1:住宅ローン等の利用の有無

税額控除制度は、住宅ローン等を利用した場合に適用される制度と、利用しない場合でも適用可能性がある制度に大きく二分されます。

• 分岐点2:取得等の内容

住宅に対してどのような行為を行ったかによっても、適用される制度が異なります。具体的には、新築、取得、増改築等といった包括的なものから、耐震改修やバリアフリー改修といった特定の改修工事まで、その内容に応じた制度が用意されています。

結局、実務ではまず「ローン利用の有無」と「取得等の内容」をヒアリングし、適用可能性のある制度を絞り込むことが初期対応の基本となります。

それでは、この判断基準に沿って、各制度の具体的な内容を詳しく見ていくことにします。

3. 詳細解説:各税額控除制度の概要

このセクションでは、前述の結論で示した判断基準に基づき、具体的な各税額控除制度の概要を整理・解説します。これにより、各スタッフが知識を体系的に理解し、クライアントへの説明に活かすことを目的とします。

3.1. 住宅ローン等を利用する場合の税額控除

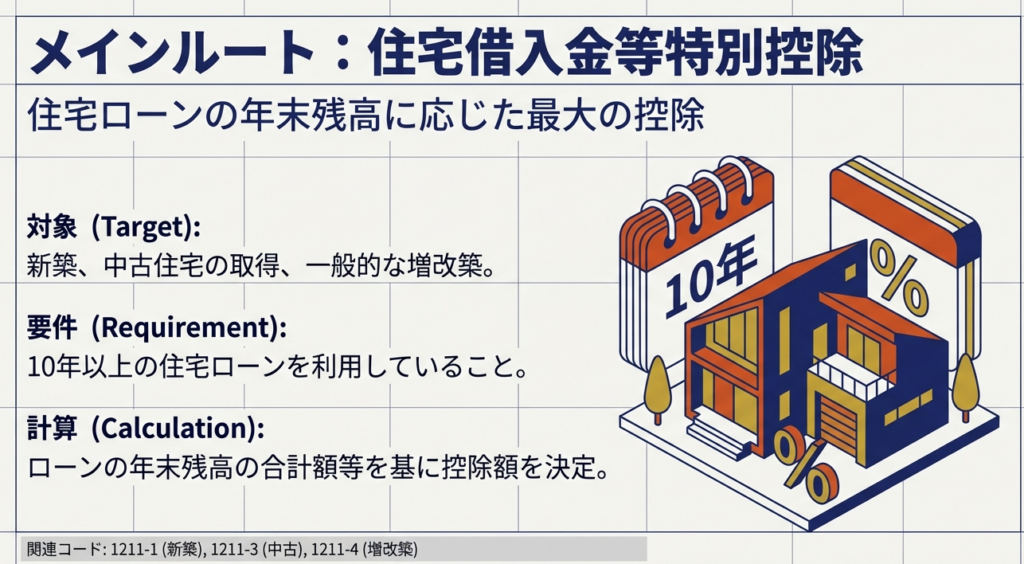

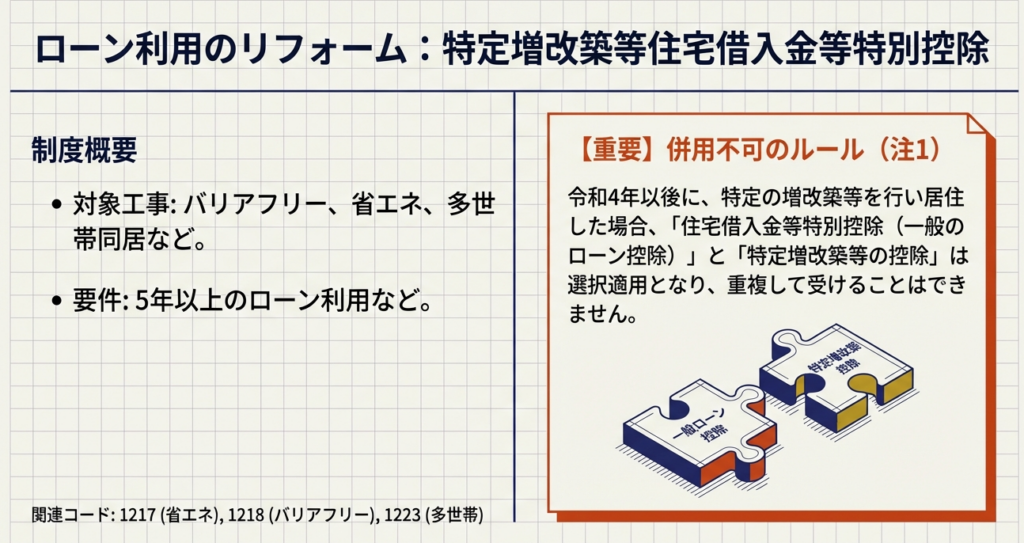

住宅ローン等を利用した場合、マイホームの新築、取得または増改築等のために利用した年末のローン残高等を基に計算した金額が、所得税額から控除されます。このカテゴリには、主要な「住宅借入金等特別控除」の他に「特定増改築等住宅借入金等特別控除」も存在します。

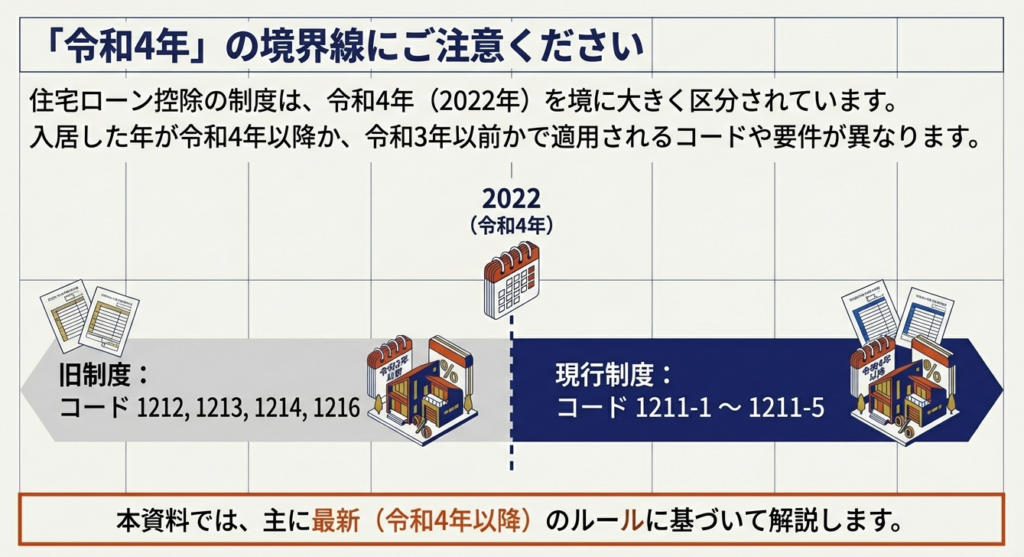

ただし、重要な注意点として、国税庁の資料(注1)にある通り、**令和4年以後に特定の増改築等を行った場合には、後者の「特定増改築等住宅借入金等特別控除」は適用できなくなりました。**この変更点は、クライアントへの説明において特に留意が必要です。

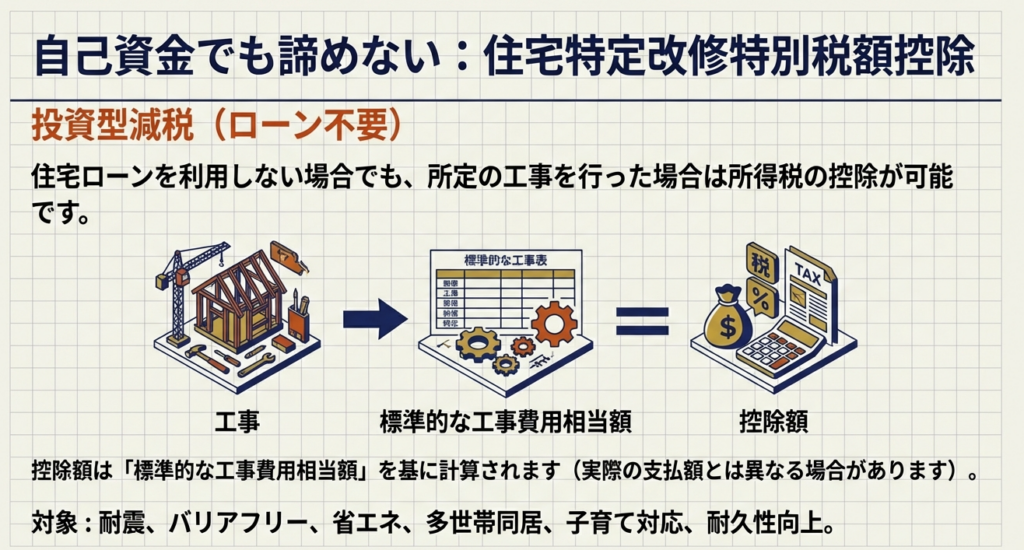

3.2. 住宅ローン等を利用しない場合の税額控除

自己資金で住宅の改修等を行うなど、住宅ローン等を利用しない場合でも適用可能性がある税額控除制度が存在します。これらは特定の政策目的(住宅の質の向上など)を背景としており、主に以下の3つに分類されます。

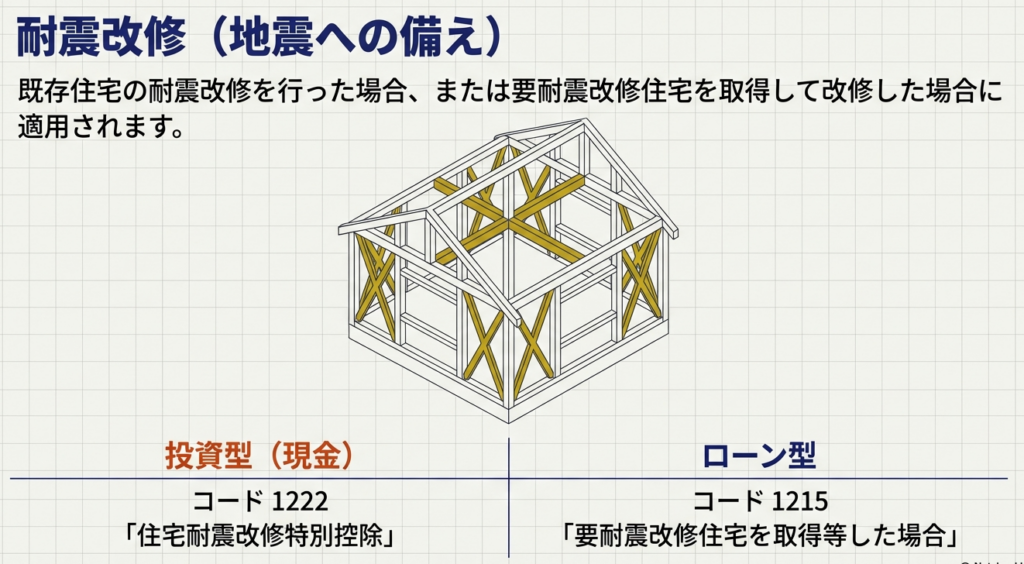

• 住宅耐震改修特別控除

既存住宅について、一定の要件を満たす耐震改修を行った場合に適用されます。

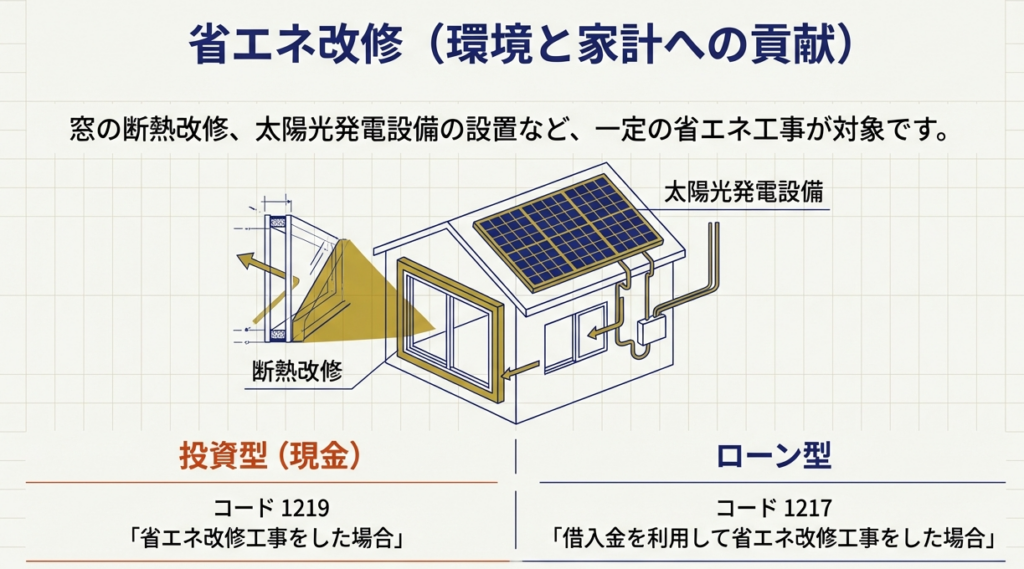

• 住宅特定改修特別税額控除

バリアフリー改修、省エネ改修、多世帯同居改修、子育て対応改修、耐久性向上改修工事(住宅耐震改修や省エネ改修工事を併せて行うものに限る)など、特定の改修工事を行った場合に適用されます。

• 認定住宅等新築等特別税額控除

「認定長期優良住宅」や「認定低炭素住宅」といった「認定住宅等」を新築または取得した場合に適用されます。

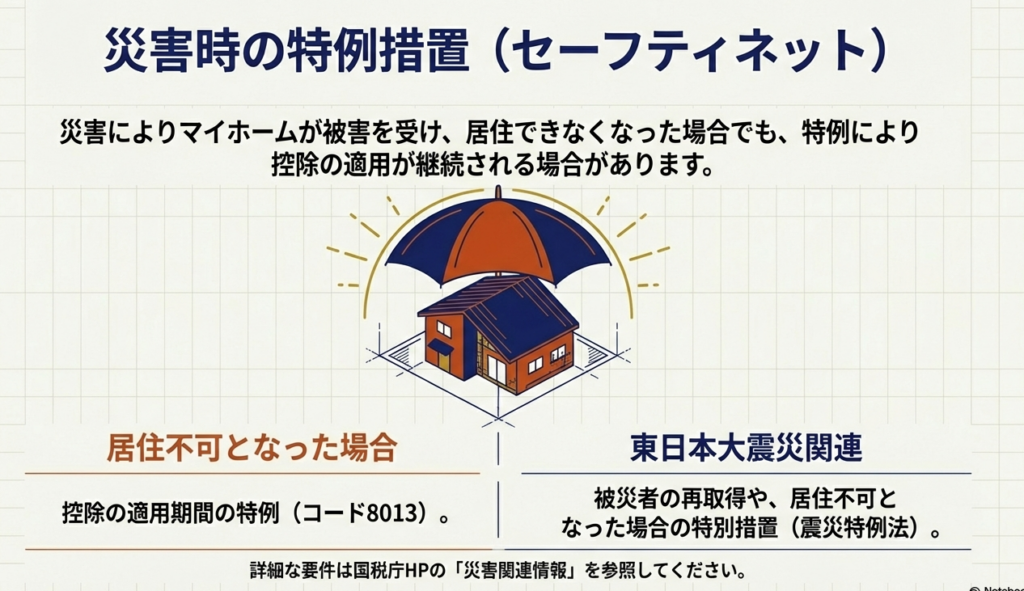

3.3. 特例措置:災害等のケース

通常の取得等とは異なる特殊な状況として、災害によりマイホームが被害を受けた場合の特例措置が存在することにも留意が必要です。

具体的には、国税庁の資料で触れられている通り、「災害により居住できなくなった場合」や「東日本大震災の被災者の住宅再取得等」のケースでは、別途特例の適用が考えられます。これらの詳細については、個別の案件ごとに国税庁の関連リンク先を参照し、慎重な確認が求められます。

これらの制度概要を念頭に置き、最後に我々が実務で特に注意すべき点を整理します。

4. まとめ:実務上の留意点とクライアント対応

これまでの情報を実務に活かすため、具体的な注意点を以下にまとめます。理論的な知識だけでなく、クライアント対応における実践的な行動指針として、全部署で徹底してください。

1. 適用条件の年次確認の徹底

国税庁の関連コード一覧が「令和4年以降に居住の用に供した場合」と「令和3年までに居住の用に供した場合」で明確に区分されている点に注意してください。クライアントが居住を開始した年によって、適用される制度の名称や要件が大きく異なる可能性があります。ヒアリングの際は、必ず「居住開始年月日」を正確に確認するプロセスを徹底してください。

2. 公式情報の的確な案内

我々がアドバイスを行うと同時に、クライアント自身が手続きを進める際に役立つ公式リソースを案内することも重要です。特に国税庁ウェブサイトの「確定申告書等作成コーナー」は、画面の案内に沿って入力するだけで申告書が作成できる便利なツールです。各種パンフレットと併せて紹介し、クライアントが常に最新の公式情報にアクセスできるようサポートすることが、信頼関係の構築に繋がります。

3. 詳細要件の深掘りの必要性

本通達は、あくまで制度の全体像を把握するためのものです。個別の案件に対応する際は、この概要レベルの知識だけで判断することは絶対に避けてください。必ず、国税庁の資料に記載されている「関連コード」(例:1211-1, 1214, 1222等)を参照し、それぞれの制度に定められた所得要件、床面積、工事内容といった詳細な適用要件を一つひとつ確認するプロセスを義務付けます。

ガイド:Q&A

1. 「住宅借入金等特別控除」とは、どのような制度の概要ですか?

個人が住宅ローン等を利用してマイホームの新築、取得、増改築等を行い、一定の要件を満たした場合に適用される制度です。その取得等に係る住宅ローン等の年末残高を基に計算した金額が、所得税額から控除されます。

2. 住宅ローン等を利用した場合に適用される可能性がある、主要な2つの税額控除の名称を挙げてください。

「住宅借入金等特別控除」と「特定増改築等住宅借入金等特別控除」の2つです。これらは住宅ローン等を利用してマイホームの取得等を行った場合に適用される可能性があります。

3. 令和4年以降に行われた特定の増改築等に関して、「特定増改築等住宅借入金等特別控除」の適用にどのような変更がありましたか?

令和4年以降に住宅ローン等を利用して特定の増改築等を行い居住の用に供した場合、「特定増改築等住宅借入金等特別控除」を受けることはできなくなりました。

4. 災害によってマイホームが被害を受けた場合、税制上のどのような特例措置が用意されていますか?

災害により控除適用中の住宅に居住できなくなった場合や、被災者が住宅を再取得等した場合に、適用期間の特例などの措置が用意されています。特に東日本大震災の被災者向けには、特別な追加措置が設けられています。

5. 住宅ローンを利用しない場合でも適用を受けられる可能性がある税額控除を3つ挙げてください。

住宅ローンを利用しない場合でも適用可能な控除には、「住宅耐震改修特別控除」、「住宅特定改修特別税額控除」、「認定住宅等新築等特別税額控除」があります。

6. 「住宅特定改修特別税額控除」の対象となる改修工事には、どのような種類がありますか?3つ以上例を挙げてください。

対象となる工事には、バリアフリー改修工事、省エネ改修工事、多世帯同居改修工事、子育て対応改修工事、耐久性向上改修工事などがあります。

7. 「耐久性向上改修工事」が税額控除の対象となるためには、どのような条件を満たす必要がありますか?

耐久性向上改修工事が控除対象となるためには、住宅耐震改修または省エネ改修工事と併せて行う必要があります。

8. 「住宅借入金等特別控除」の控除額は、何を基準に計算されますか?

控除額は、その取得等に係る住宅ローン等の年末残高の合計額等を基として計算されます。

9. 資料の中で、特に言及されている大規模災害は何ですか?また、それに関するどのような特例が示されていますか?

東日本大震災が特に言及されています。この災害によって控除適用中の住宅に居住できなくなった場合や、被災者が住宅を再取得等する場合の税制上の特例措置が示されています。

10. 「住宅借入金等特別控除」と「住宅耐震改修特別控除」の最も大きな違いは何ですか?

最も大きな違いは、住宅ローンの利用の有無です。「住宅借入金等特別控除」は住宅ローン等の利用が前提ですが、「住宅耐震改修特別控除」は住宅ローンを利用しない場合でも適用を受けることができます。

コメント