国税庁タックスアンサーの「No.5730 権利金の認定課税について」について解説します。

解説動画

詳細

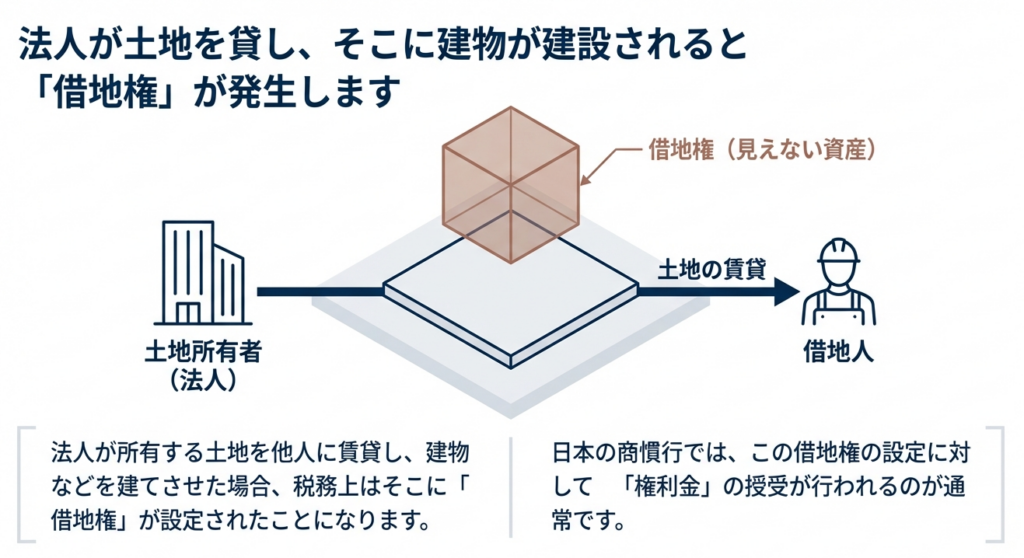

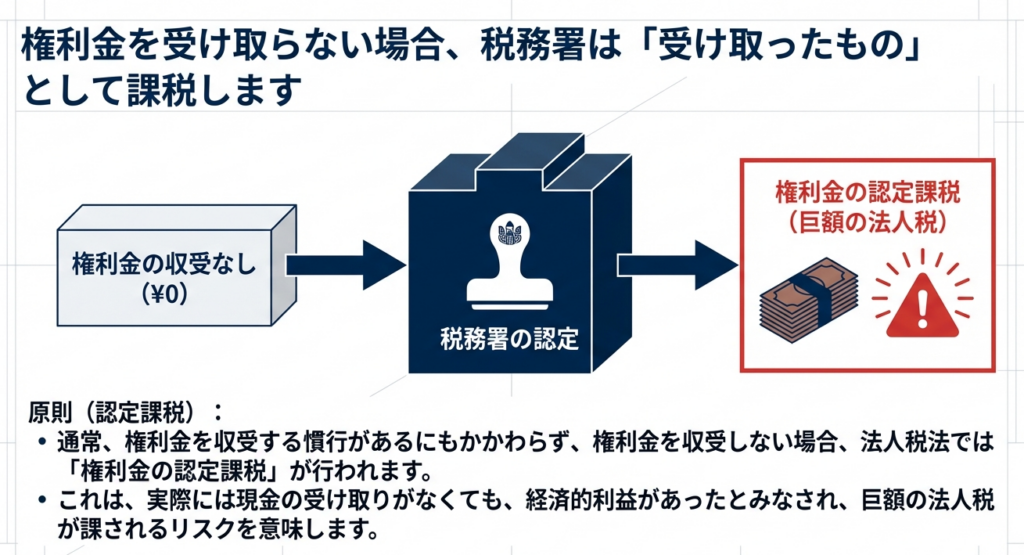

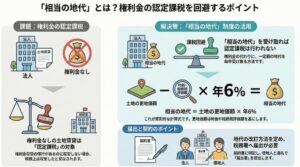

法人が所有する土地を他人に貸し付けて建物を建てさせた場合、通常は権利金を収受する慣行があるにもかかわらず、これを収受しないと権利金の認定課税が行われます。

ただし、以下のいずれかに該当すれば認定課税は行われません。

第一に、土地の価額からみて「相当の地代」を収受している場合です。

第二に、将来の無償返還を契約書に定め、「土地の無償返還に関する届出書」を借地人と連名で税務署長へ遅滞なく提出している場合です。

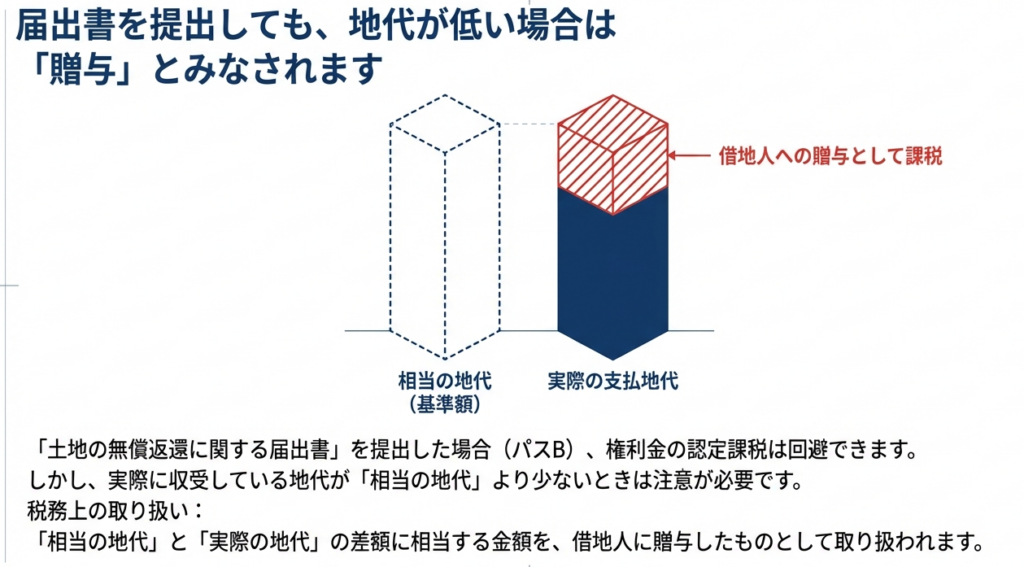

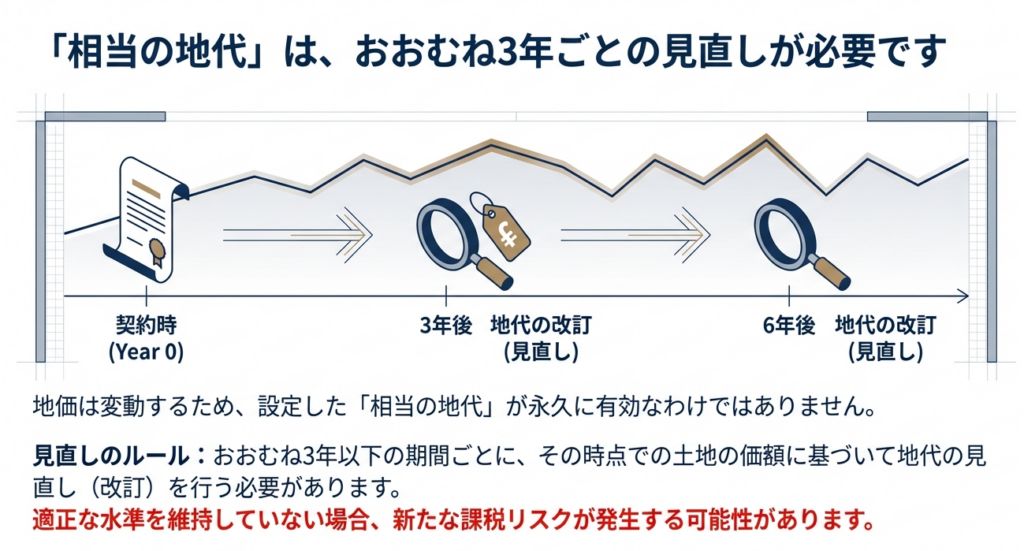

後者の場合、実際の地代が相当の地代より少ないときは、その差額を借地人に贈与したものとして扱われます。なお、相当の地代はおおむね3年以下の期間ごとに見直す必要があります。

スライド解説

解説:法人税における「権利金の認定課税」に関する実務

1. 導入:なぜ「権利金の認定課税」が実務上重要なのか

法人が所有する土地を第三者に貸し出すという取引は、事業活動において日常的に見られる光景です。しかし、この一見単純な取引には、「権利金の認定課税」という予期せぬ税務リスクが潜んでいることをご存知でしょうか。土地の上に借主が建物を建てる場合、税法上は「借地権」という価値ある権利が発生したと見なされます。この借地権を設定する対価として、月々の地代とは別に借主から貸主に支払われる一時金が「権利金」です。

この権利金を受け取る慣行があるにもかかわらず、特別な理由なく権利金を収受しない場合、税務当局は「権利金に相当する利益を得た」とみなし、法人に課税を行います。これが権利金の認定課税です。この制度を正しく理解し、適切な対策を講じることは、意図しない課税を回避し、健全な企業経営を維持するために不可欠です。

本稿ではまず結論として、この認定課税を回避するための具体的な対応策を先に明示し、その後、その根拠となる制度の詳細について解説を進めてまいります。

2. 結論:認定課税を回避するための実務的対応

このセクションでは、複雑な税法規定の中から、皆様が実務上「何をすべきか」という最も重要な問いに直接お答えします。権利金の認定課税というリスクを回避するためのゴールは明確であり、以下の原則と例外を理解することがその第一歩となります。

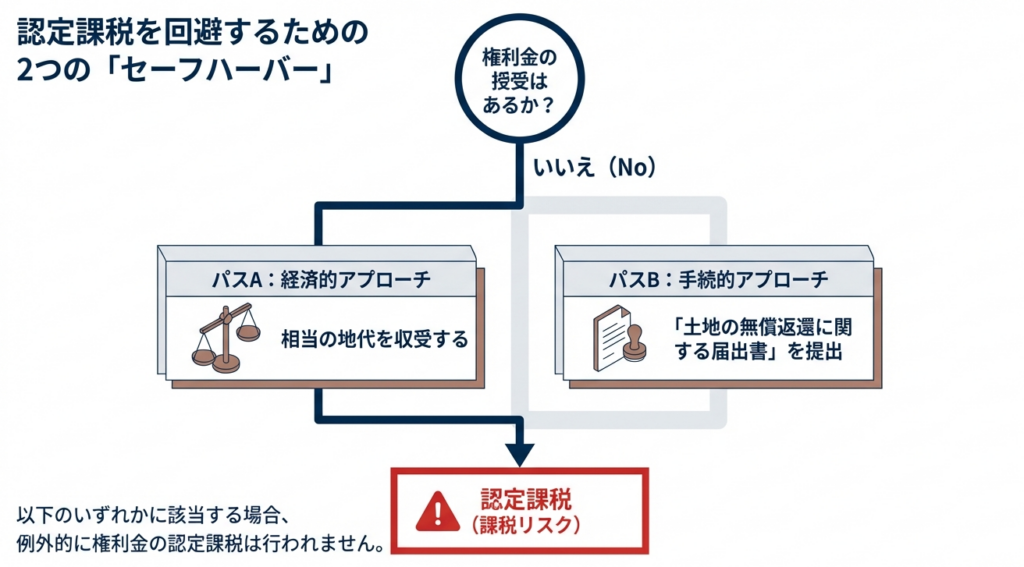

• 原則:認定課税が行われるケース

法人が土地を貸し、その土地に借主が建物を建てる場合において、「通常、権利金を収受する慣行があるにもかかわらず権利金を収受しないとき」に、権利金相当額の利益があったものとみなされ、法人税が課税されます。

• 例外(回避策):認定課税が行われないケース

上記の原則に該当する場合でも、以下のいずれかの要件を満たせば、権利金の認定課税は行われません。

ケース1:相当の地代を収受する方法

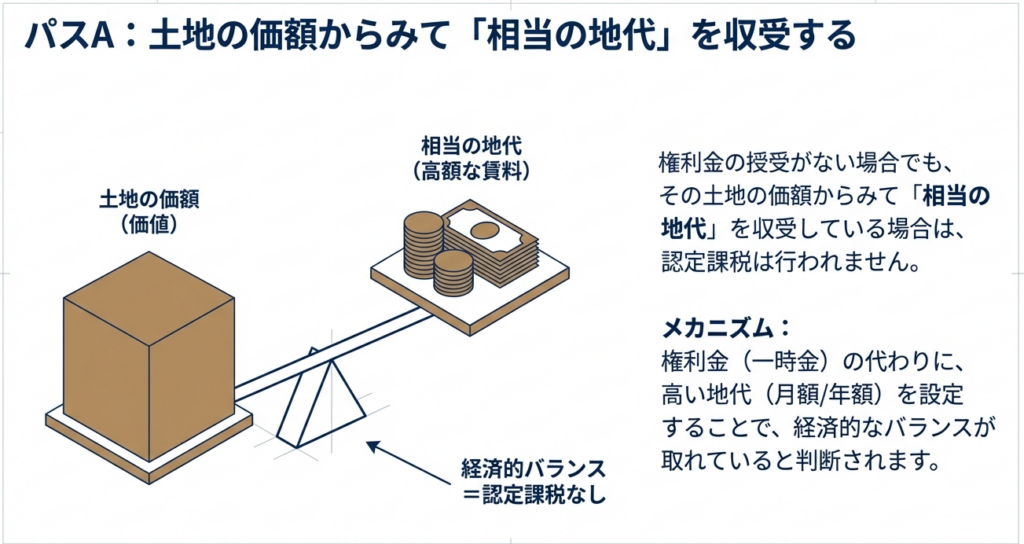

その土地の価額からみて「相当の地代」を継続的に収受している場合は、権利金を収受しなくとも認定課税の対象とはなりません。

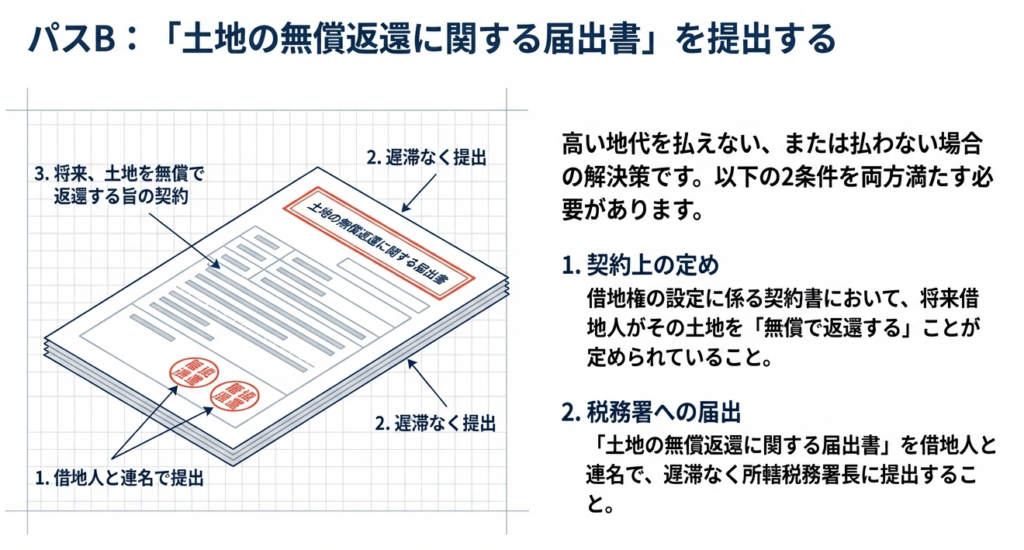

ケース2:無償返還の届出を行う方法

将来、借地人がその土地を無償で返還することを契約書で定め、かつ、借地人との連名で「土地の無償返還に関する届出書」を税務署へ遅滞なく提出している場合は、認定課税の対象外となります。

これらの原則と例外措置が、実務上の基本的な判断基準となります。

次の「詳細解説」では、それぞれの要件をより深く掘り下げ、具体的な留意点を確認していきましょう。

3. 詳細解説:制度のポイントと留意点

ここでは、前述の結論を支える税法上の具体的なルールと要件を一つひとつ分解し、皆様の理解を深めてまいります。各要件を正確に把握することが、適切な実務判断を下すための基礎となります。

認定課税の原則

法人が所有する土地に、他者が資金を投じて建物を建設するということは、その土地に「借地権が設定された」と評価されます。借地権は財産的価値を持つ権利です。

そのため、権利金の収受が一般的な慣行とされている地域において、法人がこの権利金を受け取らない場合、税務上は「権利金相当額の経済的利益を借地人に与えた(=法人がその利益を享受した)」と解釈されます。この結果、実際には金銭の授受がなくても、法人の益金として「認定」され、法人税が課されることになるのです。

認定課税の例外措置

この原則に対し、税法は明確な例外措置を設けています。これらの措置を正しく活用することが、リスク管理の鍵となります。

ケース1:相当の地代を収受する場合

この方法を適用するための要件は、シンプルに「土地の価額からみて、相当の地代を収受している」ことです。権利金という一時的な収入の代わりに、適正な水準の地代を継続的に受け取ることで、権利設定に伴う利益は確保されていると見なされ、認定課税は行われません。

実務上、この「相当の地代」の年額は、その土地の更地価額のおおむね6%程度が一つの目安とされています。ただし、これはあくまで一般的な基準であり、個別の状況に応じて評価すべきですので、必ず専門家にご相談ください。

また、実務上、非常に重要な補足事項があります。それは、一度設定した地代が永続的に「相当」と認められるわけではないという点です。地価の変動などを反映させるため、相当の地代は、おおむね3年以下の期間ごとに見直しを行う必要があるとされています。

ケース2:「土地の無償返還に関する届出書」を提出する場合

この方法は、特に同族会社間での土地の賃貸借などで活用されることが多いですが、これは、例えば親会社が子会社の経営を支援するために、高額な地代負担をさせずに土地を利用させたい、といった実態に即した制度だからです。この方法が成立するためには、以下の2つの必須要件を厳格に満たす必要があります。

1. 賃貸借契約書において、将来、借地人がその土地を無償で返還することが明確に定められていること。

2. 借地人との連名で「土地の無償返還に関する届出書」遅滞なく提出していること。

この「遅滞なく」という要件は税務上、非常に厳格に解釈されます。契約締結から数か月も経過してしまえば、もはや認められない可能性が高いと考えるべきです。契約書の締結と届出書の提出は、一体の行為として迅速に実行しなくてはなりません。

この2つが揃って初めて、認定課税を回避することができますが、このケースには重大な注意点が存在します。この届出書を提出した場合でも、実際に収受している地代が前述の「相当の地代」よりも低い水準にある場合、その差額に相当する金額は、法人(貸主)から借地人へ贈与されたものとして取り扱われます。これは、貸主側だけでなく、借主側で受贈益として課税される可能性を示唆しており、契約当事者双方にとって重要な論点となります。

これらの詳細なルールを踏まえ、最後に実務で具体的にどのような点に注意すべきかを整理してまいります。

4. まとめ:実務上の注意点

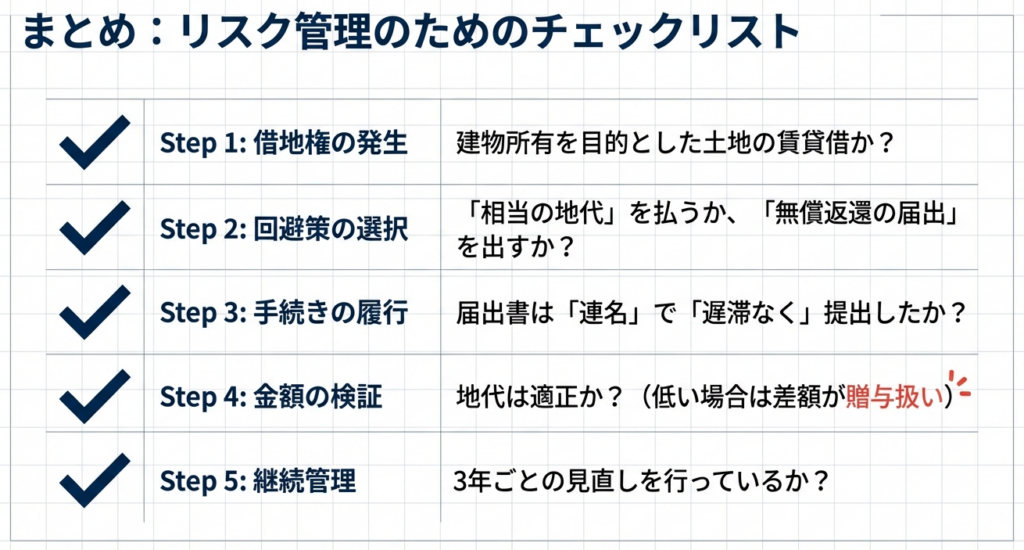

これまでの解説内容を、皆様が日々の実務に落とし込むための最終確認として、具体的なチェックポイントを以下にまとめます。これらの要点を確実に押さえることで、権利金の認定課税リスクを効果的に管理することができます。

• 契約前の検討の重要性

土地の賃貸借契約を締結する前の段階で、権利金の授受をどうするか、認定課税のリスクをどう回避するかを検討することが極めて重要です。事後的な対応は困難な場合が多いため、必ず専門家と相談の上、方針を決定してください。

• 手続きの確実な履行

特に「土地の無償返還に関する届出書」を提出する方法を選択する場合、①契約書への無償返還条項の記載と、②税務署への届出書の「遅滞なく」の提出という2つの手続きを絶対に漏らしてはなりません。実務上、契約書は完璧でもこの届出書の提出を失念するケースは散見され、税務調査で指摘される典型的な項目の一つとなっています。くれぐれもご注意ください。

• 地代の継続的な管理

「相当の地代」を収受する方法を選択した場合はもちろん、「無償返還の届出」を行った場合でも、地代の水準が適正であるかは常に意識する必要があります。特に相当の地代については、地価の動向などを踏まえ、定期的(おおむね3年以下ごと)に見直しを行う義務があることを忘れないでください。

• 借主側への影響の確認

「無償返還の届出」を行った際に、実際の地代が相当の地代より低い場合、借主側で受贈益の問題が生じる可能性があります。後々のトラブルを避けるためにも、この税務上の取り扱いについては、契約当事者双方で事前に認識を共有しておくことが賢明です。

• 戦略の選択

「相当の地代」方式は、貸主の継続的なキャッシュフローを確保できますが、地代が高額になりがちで定期的な見直しが煩雑です。一方、「無償返還の届出」方式は、特にグループ会社間などで地代を低く抑えたい場合に有効ですが、届出という厳格な手続きが必須であり、地代設定を誤ると借主側に予期せぬ課税(受贈益)が生じるリスクを伴います。どちらが自社の状況に適しているか、契約前に慎重に検討する必要があります。

ガイド:Q&A

1. 「権利金の認定課税」とは、どのような状況で発生する課税ですか?

法人が土地を貸す際に、権利金を収受する慣行があるにもかかわらず権利金を収受しなかった場合に、権利金を受け取ったものとみなして課税される制度です。これにより、実質的な利益の移転に対して公平な課税が行われます。

2. 法人が所有する土地を他人に賃貸し、建物を建てさせた場合、どのような権利が設定されたことになりますか?

法人が所有する土地を他人に賃貸し、その他人が建物を建てた場合、「借地権」が設定されたことになります。この借地権の設定が、権利金の授受に関する議論の出発点となります。

3. 権利金の認定課税が行われる前提となる「慣行」とは何ですか?

権利金の認定課税の前提となる「慣行」とは、その土地の賃貸借契約において、通常、権利金を収受することが一般的であるという社会的な習慣や取引実態を指します。

4. 権利金の認定課税を回避できる一つ目の方法について説明してください。

一つ目の回避方法は、その土地の価額からみて「相当の地代」を収受している場合です。権利金の代わりに、適正な額の地代を継続的に受け取ることで、認定課税の対象外となります。

5. 権利金の認定課税を回避できる二つ目の方法で、満たすべき2つの要件は何ですか?

二つ目の方法で満たすべき要件は、「将来借地人がその土地を無償で返還することが契約書で定められていること」と、「『土地の無償返還に関する届出書』を借地人と法人が連名で遅滞なく税務署長に提出すること」です。

6. 二つ目の回避方法において、提出が必要な書類の名称と提出先を述べてください。

提出が必要な書類は「土地の無償返還に関する届出書」です。この書類は、借地人と法人の連名で、その法人の納税地を所轄する税務署長に遅滞なく提出する必要があります。

7. 「土地の無償返還に関する届出書」を提出した場合でも、実際に収受している地代が「相当の地代」より少ない場合、税務上どのように取り扱われますか?

その場合、実際に収受している地代と相当の地代との差額に相当する金額が、土地所有者である法人から借地人へ贈与されたものとして取り扱われます。

8. 権利金の認定課税の対象となる税目は何ですか?

権利金の認定課税の対象となる税目は「法人税」です。これは、土地を所有する法人の所得に対して課される税金です。

9. 「相当の地代」は、どのくらいの頻度で見直しを行う必要がありますか?

「相当の地代」は、土地の価額の変動などを反映させるため、おおむね3年以下の期間ごとに見直しを行う必要があります。

10. 「土地の無償返還に関する届出書」は誰が連名で提出する必要がありますか?

「土地の無償返還に関する届出書」は、土地の所有者である法人と、その土地を借りる借地人が連名で提出する必要があります。

コメント