国税庁タックスアンサーの「No.2036 確定申告書の税務署への送付」について解説します。

解説動画

詳細

確定申告書を税務署へ送付する際の注意点について解説します。

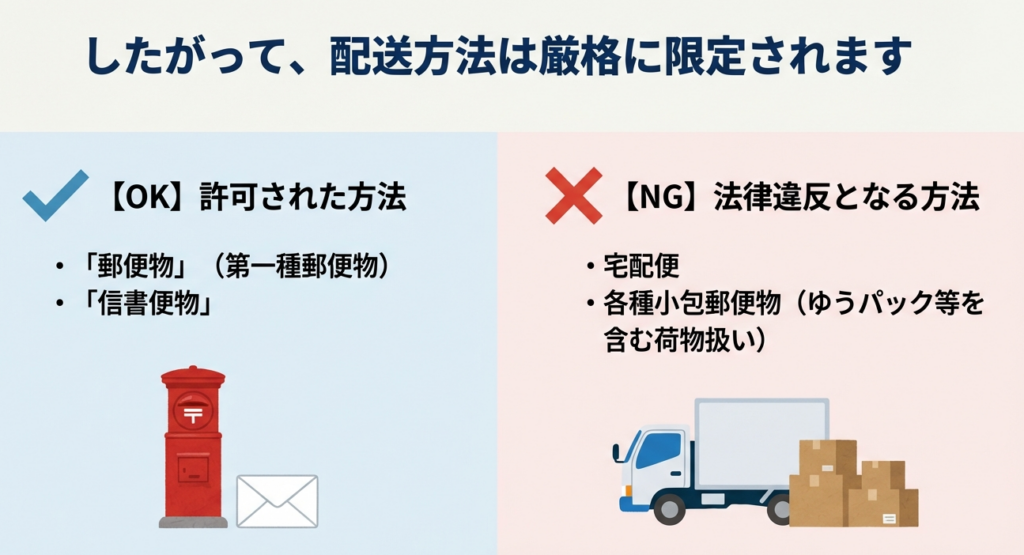

■送付方法のルール

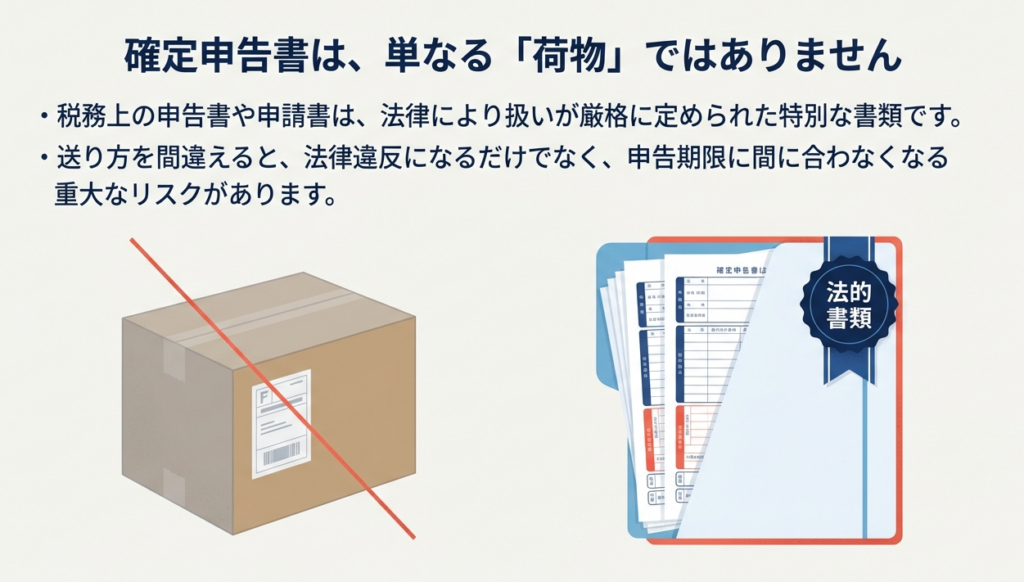

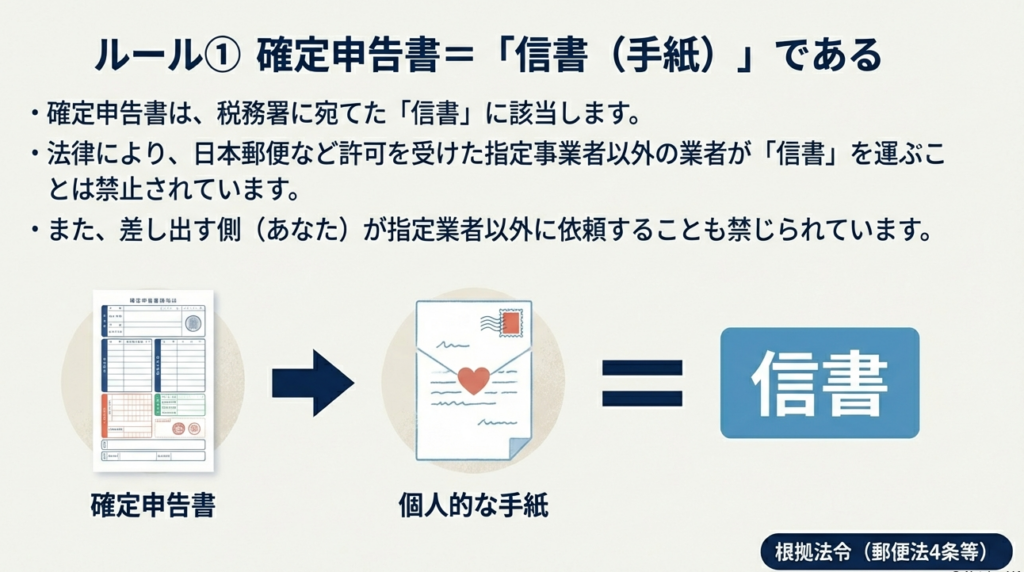

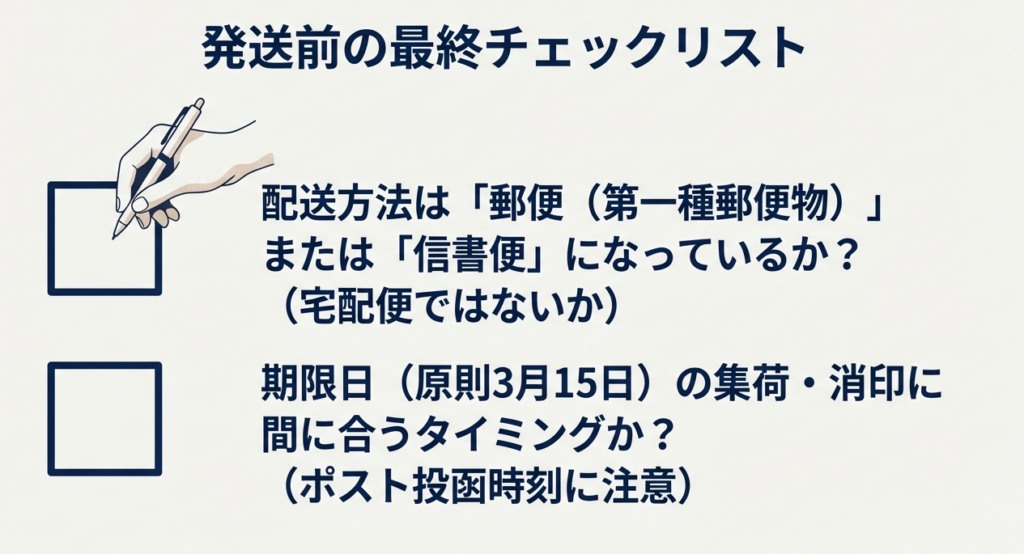

確定申告書などの税務書類は法律上「信書」に該当するため、一般的な小包や宅配便などの荷物扱いで送ることはできません。 送付する際は、必ず日本郵便の「郵便物(第一種郵便物)」、または許可を受けた事業者の「信書便物」として送付する必要があります。

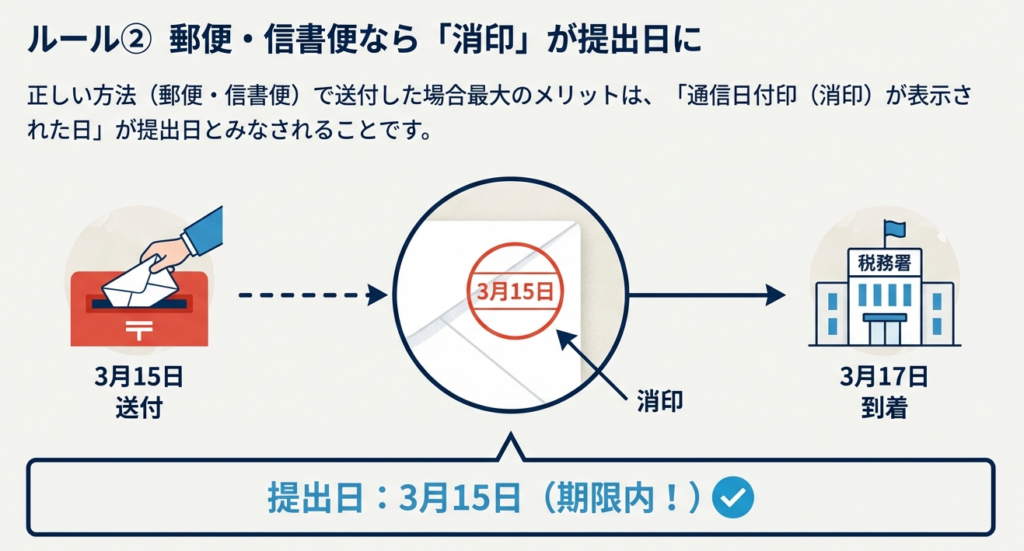

■提出日の扱い

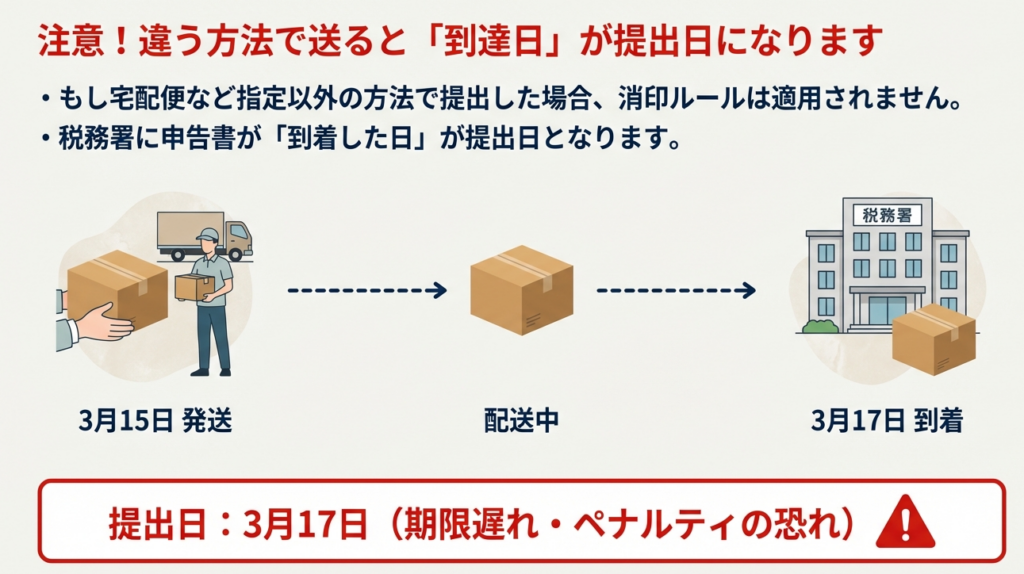

郵便または信書便を利用して送付した場合、消印の日付(通信日付印により表示された日)が申告書の「提出日」とみなされます。 それ以外の方法で提出した場合は、税務署に書類が「到達した日」が提出日となります。

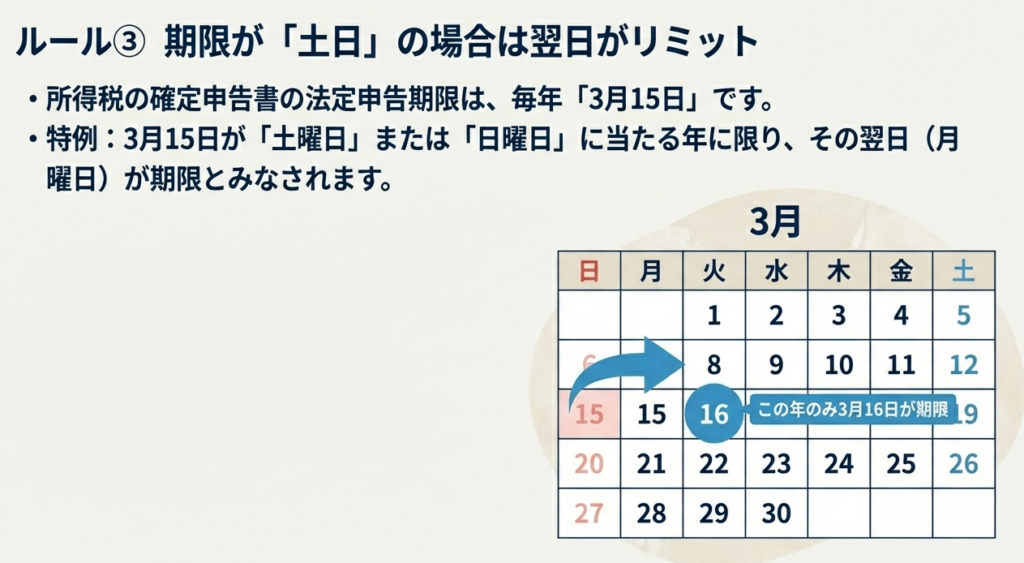

なお、所得税の法定申告期限は毎年3月15日ですが、その日が土曜日または日曜日に当たる場合は、その翌日が期限とみなされます。

スライド解説

解説:確定申告書の送付における実務上の留意点と法的ルールの徹底

1. はじめに:申告書送付に関する実務上の重要性

皆さん、連日の業務お疲れ様です。確定申告時期は非常に多忙を極めますが、そんな時こそ初心に立ち返り、「申告書の送り方」という基本を再確認する必要があります。

なぜ送付方法がこれほど重要なのか。

それは、私たちのプロフェッショナルとしての仕事の集大成である申告書が、わずかな送付ミスによって「期限後申告」として扱われてしまうリスクがあるからです。実務の現場では期限ギリギリの対応を迫られる場面も少なくありませんが、もし1日でも遅れて受理された場合、「青色申告特別控除(65万円)」が受けられなくなるといった、クライアントへの甚大な実害が生じてしまいます。

適切な選択ができなければ、延滞税などの不利益を招くだけでなく、事務所が長年積み上げてきた信頼を一瞬で損なうことになりかねません。

それではまず、実務担当者が最も意識すべき結論からお伝えします。

2. 結論:適切な送付方法と提出日の判定ルール

申告書を税務署へ郵送・送付する場合、どのような手段を選び、いつが「提出日」として判定されるのかを正しく理解しておかなければなりません。

実務上の正解は、以下の通りです。

- 推奨される送付方法

- 「郵便物(第一種郵便物)」として送る

- 「信書便物」として送る

- 提出日の判定ルール(対比)

- 郵便物・信書便物の場合:

「通信日付印(消印)」の日付が提出日とみなされます。つまり、郵便局の窓口などで押される消印が期限内であれば、税務署への到着が期限後であっても「期限内申告」として受理されるメリットがあります。 - それ以外の方法(宅配便・荷物扱い等)の場合:

税務署に書類が「到達した日」が提出日となります。

- 郵便物・信書便物の場合:

ここで特に注意してほしいのは、日本郵便が扱うサービスであっても、「ゆうパック」や「ゆうメール」は「荷物」扱いであり、通信日付印による恩恵は受けられないという点です。これらは税務署に届いた日が提出日となるため、期限当日発送では間に合いません。

なぜこれほど厳格なルールが定められているのか、その根拠となる詳細を詳しく見ていきましょう。

3. 詳細解説:信書としての取り扱いと法的根拠

国税庁の指針(タックスアンサーNo.2036)では、申告書の取り扱いについて法律に基づいた明確な定義がなされています。

信書の定義と送達の制限

税務上の申告書や申請書・届出書は、法律上「信書」に該当します。

信書とは、特定の受取人に対し、差出人の意思を表示し、または事実を通知する文書のことです。この信書を送るためには、郵便法や民間信書便法により、日本郵便や特定の信書便事業者に委託しなければならないと定められています。

禁止事項の遵守

法的ルールの重大性として、「誰であっても、信書の送達を禁じられている業者に信書を差し出すことをしてはならない」という規定(郵便法第4条等)があります。

つまり、信書を扱う許可のない一般的な宅配便業者などに申告書の配送を依頼すること自体が、法律で制限されている行為にあたります。

法定申告期限と提出日の根拠法令

所得税の法定申告期限は原則として毎年3月15日ですが、実務に関わる以下の根拠法令を覚えておいてください。

- 土日祝日の特例:

期限の日が土曜日、日曜日、国民の祝日等に当たるときは、その翌日が期限とみなされます(国税通則法第22条)。 - 発信主義(消印有効)の適用:

郵便または信書便で提出した場合、通信日付印の日付を提出日とみなすことが定められています(国税通則法第10条第2項)。

ルールの理解が進んだところで、最後に現場でミスを防ぐための具体的な注意点を整理します。

4. まとめ:実務での具体的な確認事項と注意点

スタッフの皆さんが明日からの業務ですぐに活用できるよう、所長として以下のポイントを伝えます。

- 確実な手段を選択する

「レターパック(プラス・ライト)」や「簡易書留」など、追跡が可能であり、かつ「信書」として送ることができる手段を使いましょう。これらは実務上のスタンダードであり、最も安心できる方法です。 - 「荷物」扱いのミスを未然に防ぐ

前述の通り、ゆうパックや宅配便での発送は「到達日」が基準です。発送準備の際は、宛名ラベルが郵便物・信書便物のものであるか、必ずダブルチェックを徹底してください。 - 「ゆうゆう窓口」の活用と時間意識

「消印有効」の恩恵を確実に受けるためには、ポスト投函ではなく郵便局の窓口へ持ち込むのが鉄則です。特に期限当日の夜間になる場合は、通常の窓口が閉まっていても受付可能な「ゆうゆう窓口(時間外窓口)」へ持ち込み、その日の消印が押されることを確認してください。

私たちは、作成した書類の内容だけでなく、それを確実に届けるというプロセスにおいてもプロでなければなりません。一つひとつの丁寧な確認が、クライアントの権利と事務所の信頼を守ることに繋がります。

皆さんの誠実な仕事を期待していますよ。頑張りましょう。

ガイド:Q&A

第1問: 税務上の申告書や申請書は、法律上どのような性質の書類として扱われますか?

税務上の申告書や申請書、届出書は「信書」に該当します。これは法律上の定義に基づくものであり、送付の際には特定のルールに従う必要があります。

第2問: 信書の送達を行うことが法律で認められている事業者は誰ですか?

信書の送達が認められているのは、日本郵便株式会社、一般信書便事業者、および特定信書便事業者に限られています。これら以外の業者が信書を送達することは法律で禁じられています。

第3問: 信書の送達が禁じられている業者に対して、信書を差し出す行為は認められますか?

認められません。法律により、誰であっても信書の送達を禁じられている業者に対して、信書を差し出す行為をしてはならないと規定されています。

第4問: 確定申告書を郵送する場合、どのような種類の郵便物として送付する必要がありますか?

「郵便物」(第一種郵便物)または「信書便物」として送付する必要があります。これらは信書の送達に適した正式な形式です。

第5問: 確定申告書を送付する際、利用してはならない配送方法の例を挙げてください。

各種小包郵便物や、信書便物以外の荷物扱いで送付することは認められません。必ず郵便または信書便のサービスを利用して送付する必要があります。

第6問: 郵便または信書便を利用して申告書を提出した場合、提出日はいつとみなされますか?

郵便物または信書便物の「通信日付印」により表示された日が、申告書の提出日とみなされます。いわゆる「消印有効」の原則が適用されます。

第7問: 郵便や信書便以外の方法で申告書を提出した場合、提出日の取扱いはどのようになりますか?

郵便や信書便以外の方法(直接持参など)で提出された場合には、税務署に申告書が実際に到達した日が提出日となります。送達の記録や消印による遡及は適用されません。

第8問: 所得税の法定申告期限は、原則として毎年何月何日と定められていますか?

所得税の確定申告書の法定申告期限は、毎年3月15日とされています。この日までに適切に提出を行う必要があります。

第9問: 法定申告期限が土曜日または日曜日に当たる場合、期限はどのように変化しますか?

3月15日が土曜日または日曜日に当たる場合は、その翌日が法定申告期限とみなされます。これにより、週末が重なった際でも期限が確保される仕組みになっています。

第10問: 国税に関する具体的な相談を行いたい場合、どのような窓口を利用すべきですか?

国税局電話相談センター等で相談を受け付けています。「税についての相談窓口」を確認し、電話相談を利用することが推奨されています。

コメント