国税庁タックスアンサーの「No.6551 輸出取引の免税」について解説します。

解説動画

詳細

輸出取引における消費税の免税制度についての解説です。

通常、事業者が国内で商品を販売する際は消費税がかかりますが、消費税は外国で消費されるものには課税しないという考えに基づき、輸出取引に該当する場合は免除されます。対象となるのは、国内からの資産の輸出、国際間の通信・郵便、非居住者に対する無体財産権の譲渡や役務の提供などです(国内で直接便益を享受する役務は除外されます)。

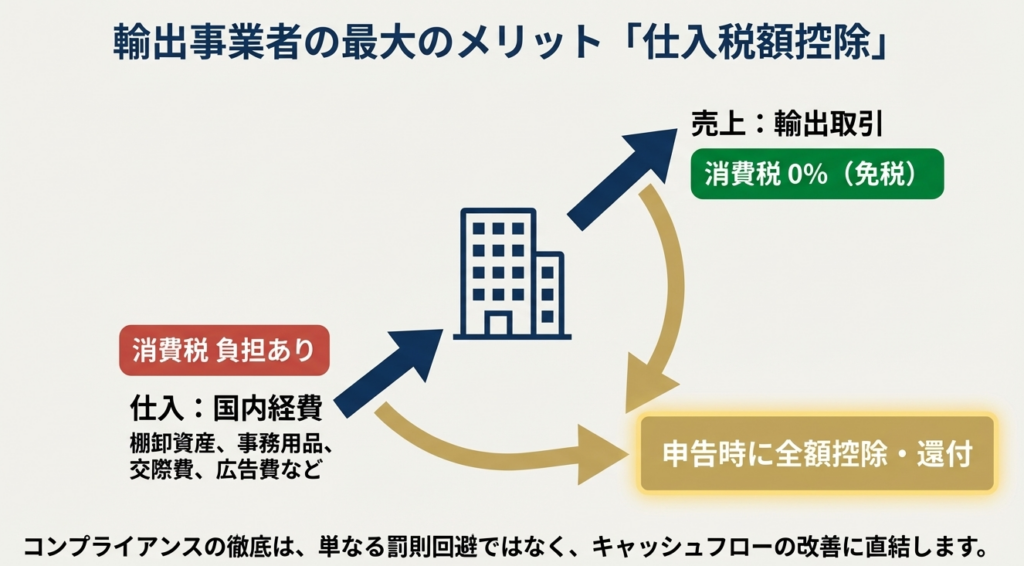

この免税適用を受けるためには、輸出許可書や税関長の証明書、あるいは規定の帳簿や書類等を整理し、7年間保存しなければなりません。また、輸出取引自体は免税ですが、その輸出のために要した商品の仕入れ代金や各種経費などに含まれる消費税については、申告の際に仕入税額の控除を受けることができます。

スライド解説

解説:消費税における輸出免税制度の要諦と運用実務(令和7年度版)

1. 導入:輸出免税制度の戦略的重要性とその背景

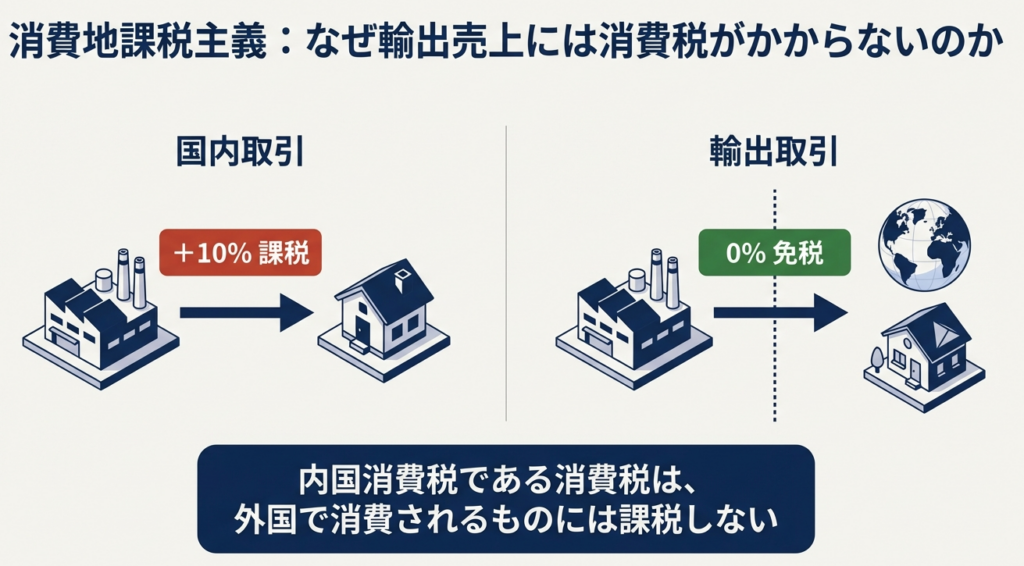

消費税は、国内で消費される財やサービスに対して課される「内国消費税」です。

この性質に基づき、国際的な取引においては「目的地課税原則」が採用されています。これは、消費が行われる国で課税し、輸出されるものについては輸出国の税を免除するという国際的な規律です。

輸出取引に対して免税措置が講じられている最大の戦略的意義は、我が国企業の国際競争力を確保することにあります。もし輸出時に国内の消費税(10%)が課されたまま海外で販売されれば、価格が上乗せされ、二重課税の状態となって競争力が著しく損なわれてしまいます。

実務上、この制度が極めて重要なのは、単なる「非課税(課税対象外)」ではなく、「免税(0%課税)」として扱われる点にあります。この違いは財務上のキャッシュフロー、とりわけ「還付」の可否に直結します。

本制度を正しく理解し運用できない場合、本来受けられたはずの還付が受けられないばかりか、税務調査における否認リスクを招き、利益を瞬時に吹き飛ばしかねません。

次章では、実務担当者がまず把握すべき、輸出取引における税務処理の「最終的な結論」を提示します。

2. 結論:輸出取引における消費税処理の基本原則

輸出取引の実務における最終的な着地点は、「売上の税率」と「仕入の控除」の組み合わせ、そして「課税売上割合」への影響を正確に把握することに集約されます。

実務処理の要約

売上側の処理:

対象となる輸出取引については、消費税率を「0%(免税)」として処理します。

仕入側の処理:

その輸出取引を行うために要した課税仕入れ(商品の仕入、経費等)に含まれる消費税額は、原則として全額仕入税額控除の対象となります。

取引形態別の税務処理比較

国内取引や非課税取引と比較すると、輸出免税取引がいかに財務上有利な扱いであるかが分かります。

| 取引区分 | 売上の税率 | 仕入税額控除 | 課税売上割合への算入 | 財務上のインパクト |

|---|---|---|---|---|

| 国内取引 | 10%(または8%) | 適用あり | 分母・分子に算入 | 預かった税金から支払った税金を差し引く |

| 非課税取引 | 課税されない | 適用なし | 分母のみ算入 | 仕入に含まれる税額がコスト化し利益を圧迫 |

| 輸出免税取引 | 0% | 適用あり | 分母・分子に算入 | 支払った税金の還付を受けられ、計算上も有利 |

※輸出免税取引は「0%の課税売上」として扱われるため、非課税取引とは異なり、全額控除の鍵となる「課税売上割合」を低下させないという大きなメリットがあります。この結論を踏まえ、次章では「どの取引が免税対象となるのか」の具体的な判定基準を詳述します。

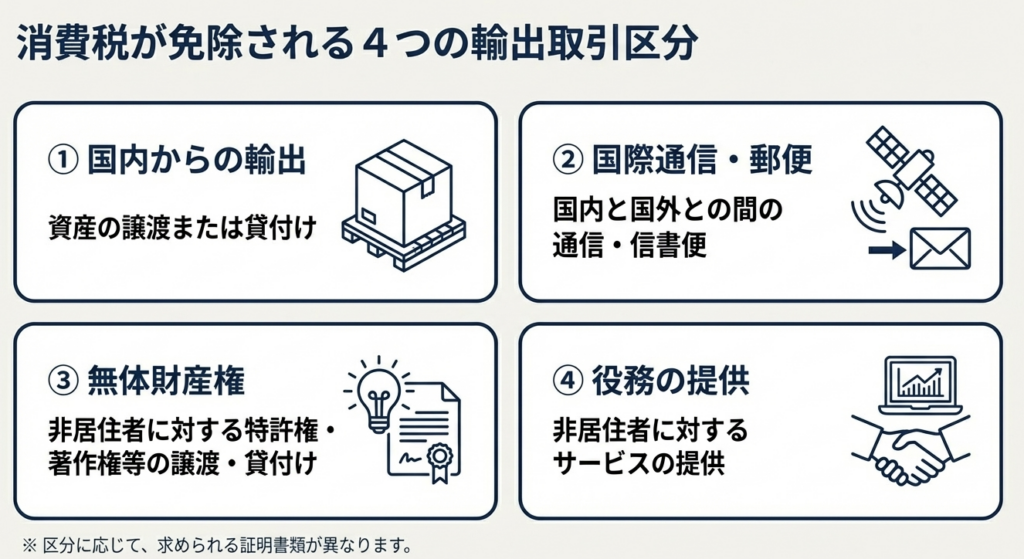

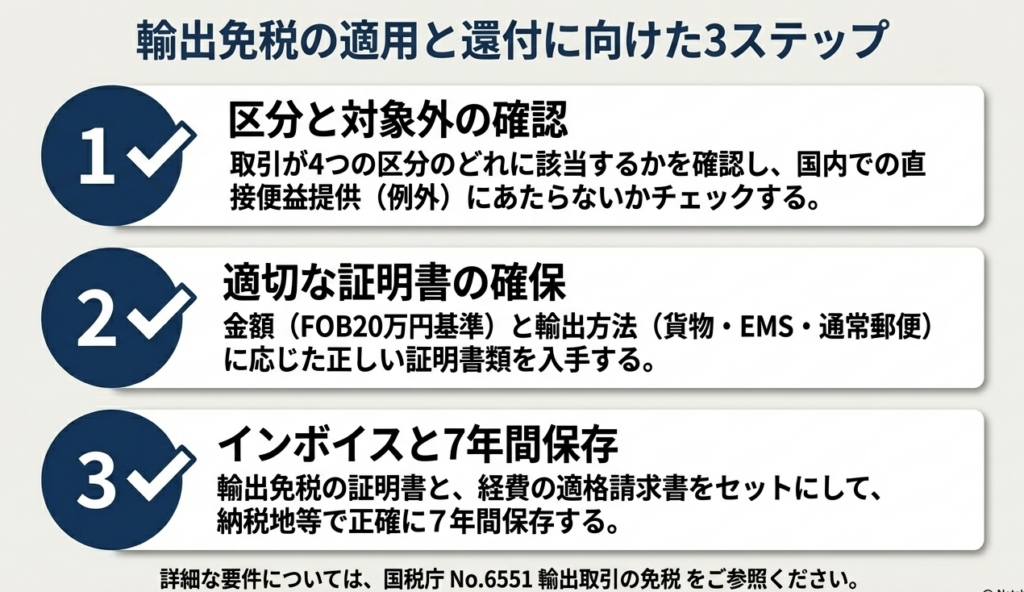

3. 詳細解説:輸出免税の適用範囲と判定基準

どの取引が免税対象となるかは、法律で厳格に定められています。実務上、特に役務提供の判定ミスは税務調査での「定番の指摘事項」であるため、以下の4区分を正確に理解する必要があります。

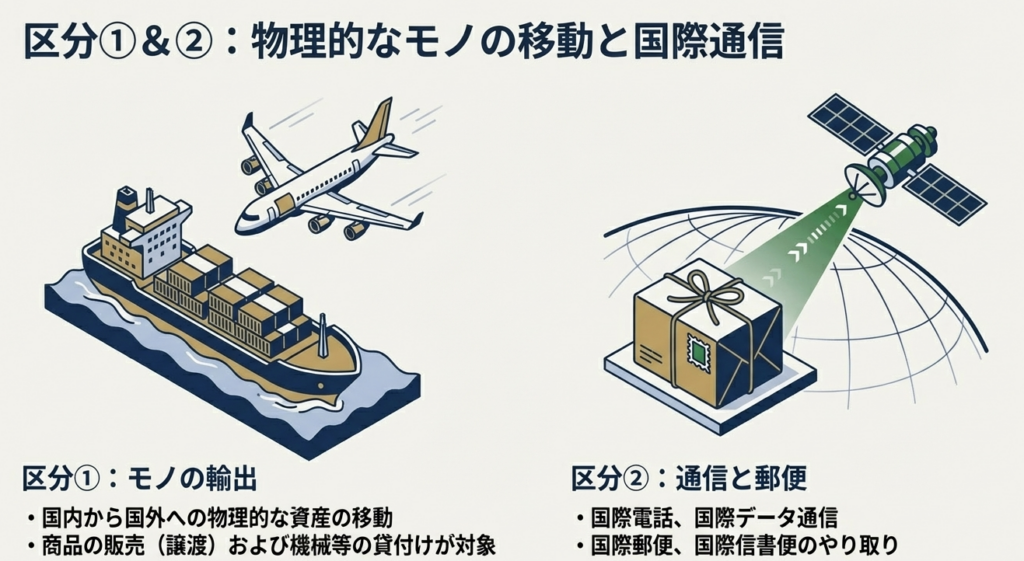

1. 資産の譲渡・貸付け

国内からの輸出として行われる商品の販売や機械のリースなどが該当します。

2. 国際通信・郵便

国内と国外との間で行われる通信、郵便、または信書便が対象となります。

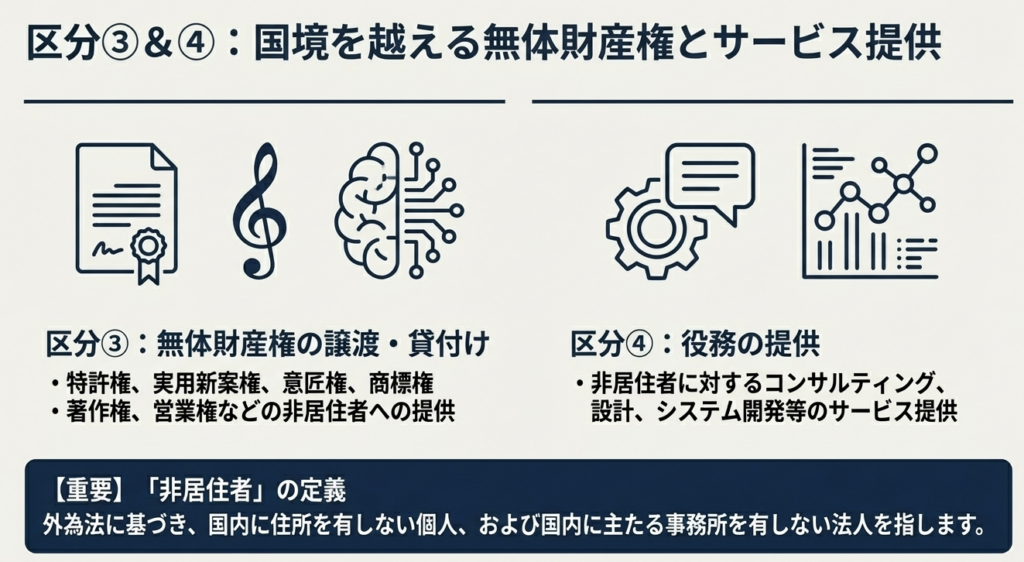

3. 非居住者に対する無体財産権の譲渡等

非居住者に対して行われる鉱業権、工業所有権(特許権・商標権等)、著作権、営業権等の譲渡または貸付けです。

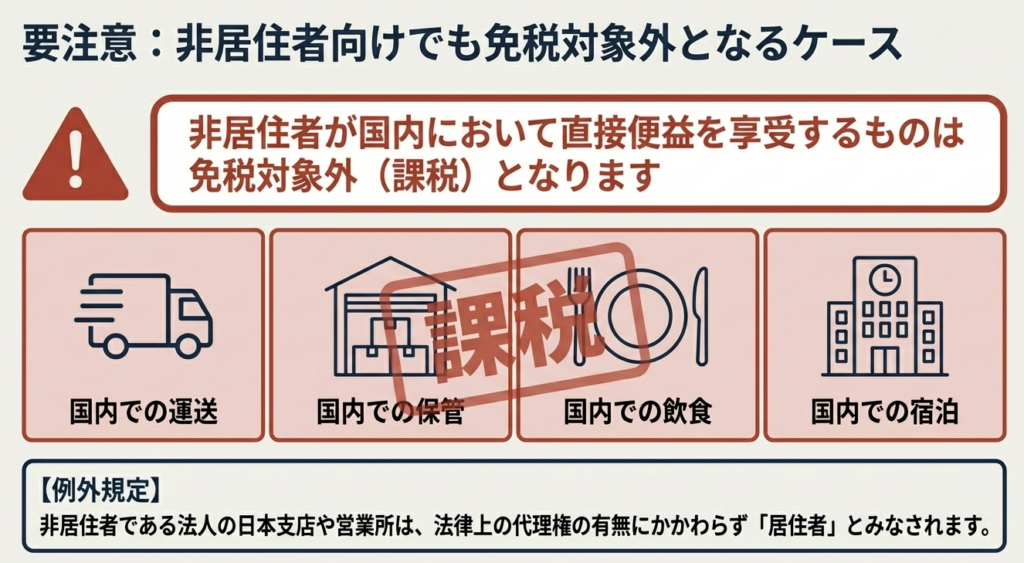

4. 非居住者に対する役務の提供

ここが実務上の最重要局面です。非居住者(※)に対するサービス提供は原則免税ですが、「国内で直接便益を享受するもの」は免税の対象外(10%課税)となります。

重要:免税の例外(=課税されるもの)

・国内にある資産の運送や保管(国内倉庫代など)

・国内における飲食や宿泊

・その他、これらに準ずるもので非居住者が国内において直接便益を享受するもの

※「非居住者」判定の落とし穴(外為法基準)

判定は「外国為替及び外国貿易法」に基づきます。「海外企業の日本支店・出張所」は、法律上の代理権の有無にかかわらず「居住者」とみなされます。 相手方が海外法人であっても、実務の窓口が日本支店であり、その支店に対して役務を提供した場合は免税になりません。この誤認は非常に多く、調査官が必ずチェックするポイントです。

適用範囲を特定した後は、税務調査において免税を立証するための「証憑管理」という実務の最重要ステップへ移行します。

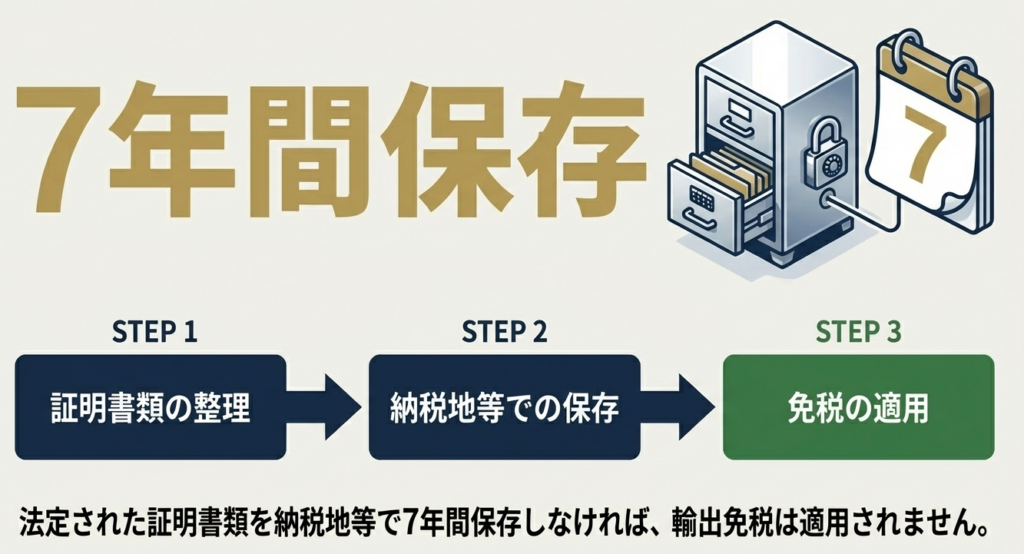

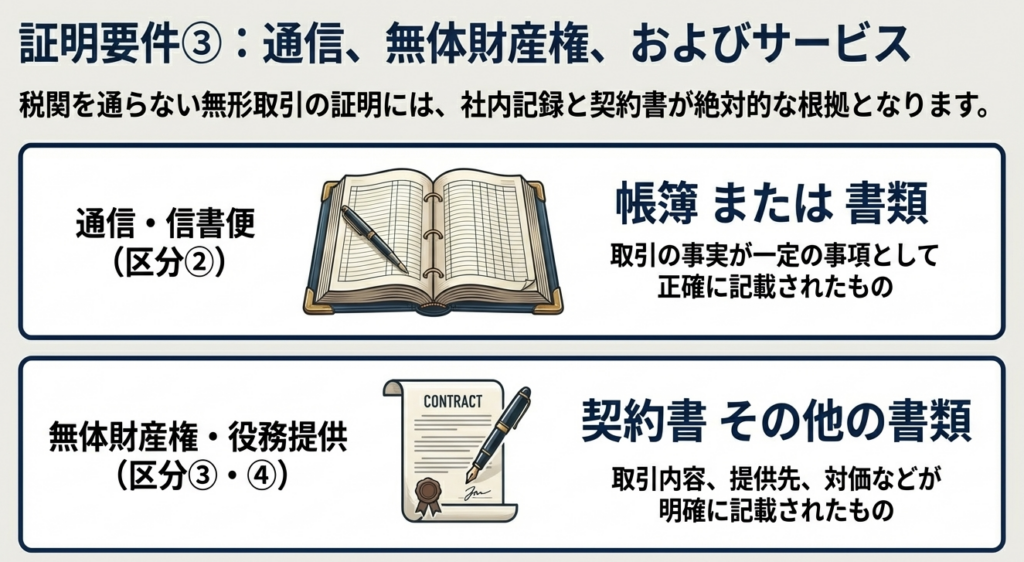

4. 証憑管理:輸出免税の適用を受けるための証明書類

輸出免税の適用を受けるための絶対条件は、証憑を「7年間保存」することです。ここで肝に銘じておくべきは、「立証責任は納税者側にある」ということです。書類に不備があれば、たとえ実態が輸出であっても容赦なく10%の課税とペナルティが課され、取引の利益が消失します。

取引形態別・保存すべき書類リスト

| 取引の区分 | 保存すべき証明書類 |

|---|---|

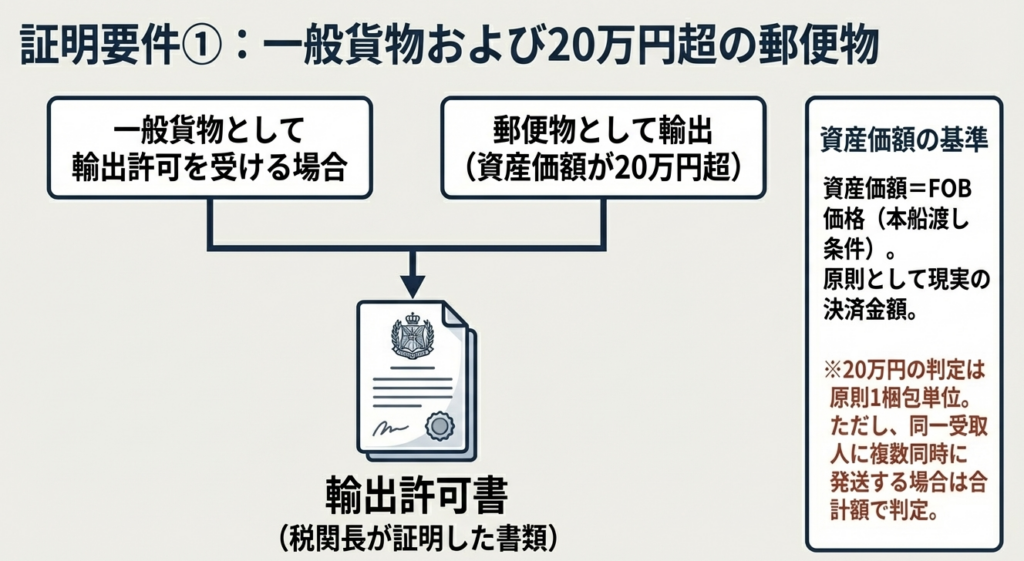

| 通常の貨物輸出 | 輸出許可書(税関長が証明した書類) |

| 郵便物(20万円超) | 輸出許可書(一般貨物と同様の税関手続きが必須) |

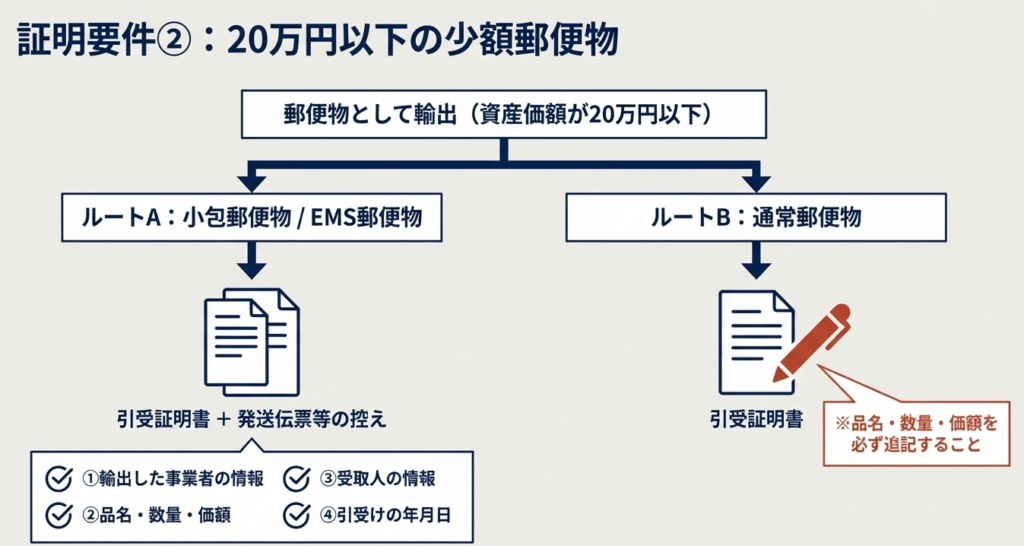

| 郵便物(20万円以下) 小包郵便物・EMS | 引受けを証する書類(日本郵便発行)および発送伝票等の控え(※1) |

| 通常郵便物(20万円以下) | 引受けを証する書類(品名・数量・価額を追記したもの) |

| 通信・役務・無体財産権 | 契約書その他の書類(相手方、内容、対価の記載があるもの) |

(※1)20万円以下の郵便輸出における必須記載事項

万国郵便条約に規定される「小包郵便物」「EMS郵便物」「通常郵便物」として差し出す際、以下の事項が書類に網羅されている必要があります。

- 輸出した事業者の氏名・住所

- 品名、数量、および価額

- 受取人の氏名・住所

- 日本郵便による引受けの年月日

実務上の警告:20万円判定とFOB価格

免税判定の基準となる資産価額は、原則としてFOB価格(本船渡し条件の価額=現実の決済金額)です。

- 分割発送の罠:

判定は「郵便物1個当たり」ですが、同一受取人に同時に複数を差し出す場合は、その合計額で判定します。「20万円を超えそうだから箱を分けて20万円以下に抑え、輸出申告を回避する」といった恣意的な分割は、調査で悪質とみなされるリスクがあります。 - 20万円超の義務:

20万円を超える場合は、郵便局の窓口だけでなく税関への輸出申告が必要となり、「輸出許可書」がなければ免税は一切認められません。

5. まとめ:実務での注意点とコンプライアンスの徹底

輸出免税制度は適正な還付を実現するための強力な武器ですが、同時に厳格な管理が求められる諸刃の剣です。組織として以下のチェックポイントを徹底してください。

- 7年間の厳格な保存と電子対応:

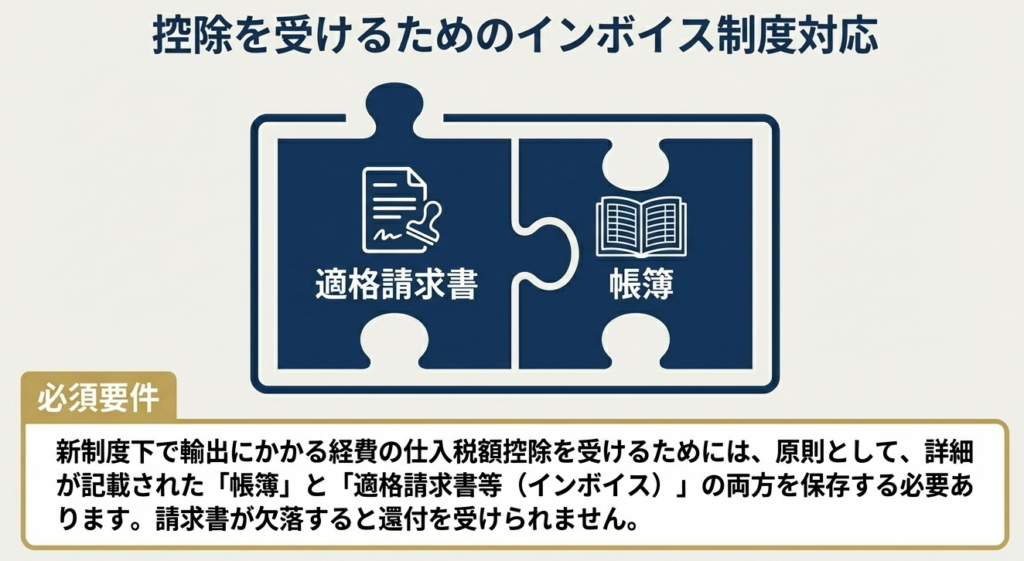

輸出許可書や発送伝票控えは、電子帳簿保存法の要件を満たす形で管理してください。原本または適切な電子データの欠落は即、否認に直結します。 - インボイス制度との連動:

輸出売上が免税であっても、それに対応する国内仕入について控除を受けるには、原則として適格請求書(インボイス)の保存が不可欠です。「売上の免税証明」と「仕入のインボイス」はセットで管理してください。 - 判定のロジック構築:

特に「非居住者への役務提供」において、なぜそれが免税となるのか(国内での直接便益享受に該当しないか)を、契約書や業務フローから論理的に説明できる体制を整えてください。

形式的な書類整備は最低限のハードルであり、その先にある「実態の論理的説明」こそが真のコンプライアンスです。適切な実務運用は、不要な税務コストを抑え、企業の信頼性と財務基盤を支える重要な礎となります。

この基本を愚直に守ることこそが、最大の節税でありリスクヘッジです。

ガイド:Q&A

設問1: 消費税において、輸出取引が免税とされる基本的な理由は何ですか。

消費税は「内国消費税」であり、日本国内で消費されるものに課税するという考え方に基づいています。そのため、外国で消費されることが予定されている輸出取引については、消費税を免除することとされています。

設問2: 免税の対象となる輸出取引のうち、無体財産権の譲渡等にはどのようなものが含まれますか。

非居住者に対して行われる、鉱業権、工業所有権、著作権、営業権といった無体財産権の譲渡または貸付けが対象となります。これらは物理的な資産の輸出と同様に、免税取引の範囲に含まれます。

設問3: 非居住者に対する役務の提供であっても、免税の対象外となるケースを具体的に挙げてください。

国内に所在する資産の運送や保管、国内における飲食や宿泊などが該当します。これらは、非居住者が国内において直接その便益を享受するものであるため、輸出取引には当たらず課税対象となります。

設問4: 「非居住者」の定義について、自然人と法人のそれぞれの基準を説明してください。

自然人の場合は、日本国内に住所または居所を有しない者が非居住者に該当します。法人の場合は、日本国内に主たる事務所を有しないものが非居住者として定義されます。

設問5: 外国法人の日本国内にある支店や出張所は、税務上どのように扱われますか。

非居住者の日本国内にある支店や出張所などは、法律上の代理権の有無にかかわらず、その主たる事務所が外国にあったとしても「居住者」とみなされます。したがって、これらに対する取引は免税の対象外となる場合があります。

設問6: 輸出免税の適用を受けるために、関係書類を保存すべき期間はいつまでですか。

輸出取引等の区分に応じて、輸出許可書、税関長の証明書、または輸出の事実を記載した帳簿や書類を整理し、納税地等に7年間保存する必要があります。

設問7: 資産価額が20万円を超える物品を郵便物として輸出する場合、どのような証明書類が必要ですか。

資産価額(FOB価格)が20万円を超える郵便物の場合、税関長が証明した書類である「輸出許可書」を保存しなければなりません。

設問8: 郵便物による輸出において、資産価額の判定基準となる「FOB価格」とは何を指しますか。

FOB(Free on Board)価格とはインコタームズ(国際貿易取引条件)の一つで、日本語では「本船渡し条件」の価額を指します。原則として、その郵便物の現実の決済金額(販売金額など)がこれに該当します。

設問9: 複数の郵便物を同一受取人に分けて差し出す場合、20万円の判定はどのように行われますか。

輸出時の資産価額が20万円を超えるかどうかの判定は、原則として郵便物1個あたりの価額で行います。ただし、同一受取人に2個以上に分けて差し出す場合には、それらの合計額によって判定します。

設問10: 輸出取引自体は免税ですが、その輸出のために行った国内での仕入れにかかる消費税はどのように処理されますか。

輸出取引に対応する課税仕入れ(商品の購入代金や事務用品、広告宣伝費など)に含まれる消費税額は、申告の際に仕入税額控除として差し引くことができます。ただし、これには適格請求書等の保存が原則として必要です。

コメント