エグゼクティブサマリー

源泉徴収あり特定口座は、原則として証券会社等が上場株式等の譲渡益・配当等に係る税額計算と源泉徴収を行い、納税が完結する仕組みであり、納税者が「確定申告をしない」選択肢を取りやすい制度です。

一方で、確定申告を行うことで

- 配当の「総合課税」による配当控除の適用

- 上場株式等の譲渡損失の「損益通算・繰越控除」の活用

といった経済的メリットが発生し得ます。

ただし「申告すれば必ず得」とは限りません。

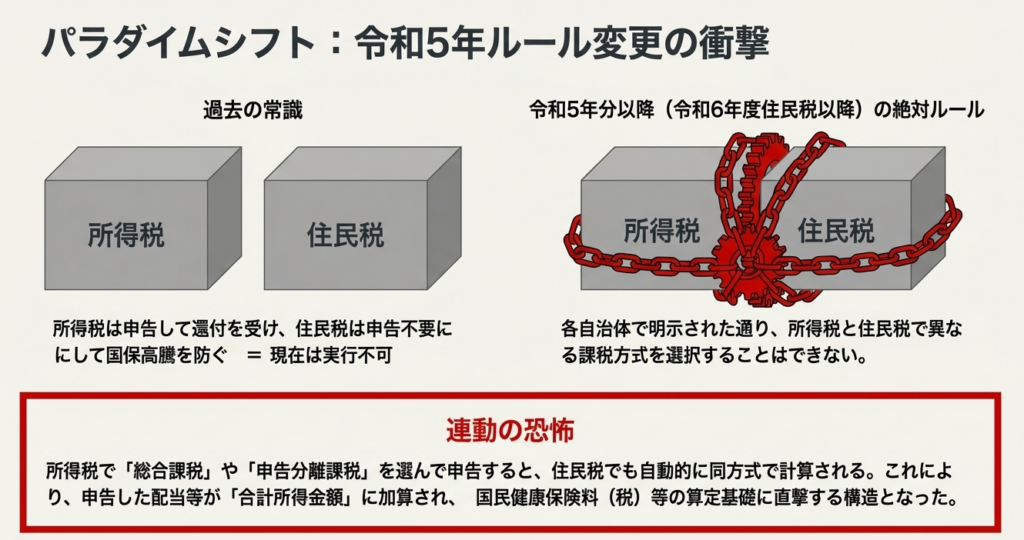

特に重要な制度変更として、上場株式等の配当所得等・譲渡所得等について、所得税と住民税で異なる課税方式を選ぶ“住民税側だけ申告不要”といった運用は、令和5年分以降(令和6年度住民税以降)できない旨が各自治体で明示されています。これにより、確定申告をすると住民税でも同じ方式で扱われ、結果として国民健康保険料(税)等の所得連動負担に影響が出やすくなっています。

結論として、確定申告の「推奨されやすい」典型は次の2パターンです。

- 上場株式等の譲渡損失(当年損失または過年度繰越損)を、配当(※申告分離課税を選んだ配当)や譲渡益と損益通算し、さらに控除しきれない損失を3年繰り越すケース

- 課税所得が比較的低い層で、配当を総合課税で申告して配当控除(所得税側の控除率は典型的に10%など)を使うことで、源泉徴収20.315%より実効税率を下げられるケース

一方、「損しやすい」典型は以下のようなケースです。

- 社会保険料(とくに国民健康保険料(税))や各種判定所得に敏感な世帯で、申告により配当等が総所得金額等へ算入され負担増となるケース

- 配当を総合課税にすると所得税の限界税率(23%帯以上など)との関係で、源泉徴収20.315%より実効税率が上回りうるケース

- 合計所得金額が増えることで基礎控除額が段階的に減少するなど、控除体系の“閾値”を跨いでしまうケース

です。

今回は主に 国税庁、厚生労働省、総務省(※自治体の住民税・国保説明を含む)、金融庁、主要証券会社FAQ、判例・裁決評釈に基づき整理します。

制度の全体像

特定口座(源泉徴収あり)の基本構造

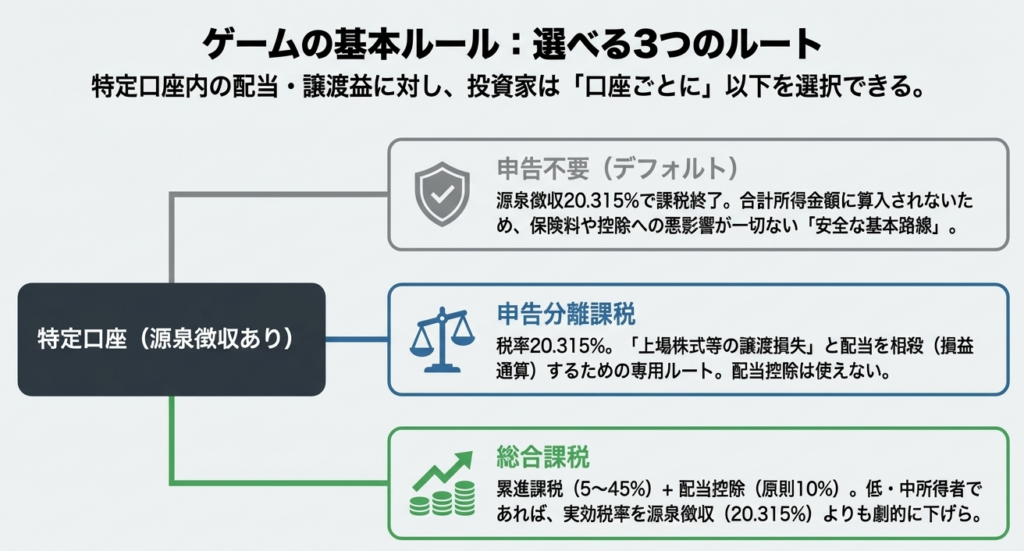

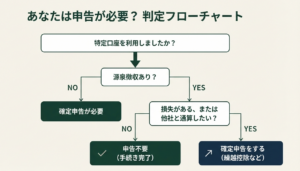

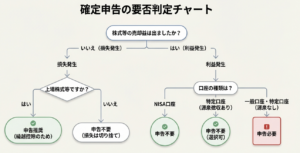

特定口座は、金融商品取引業者等が口座内の上場株式等の譲渡による所得を(口座外の取引と区分して)計算し、年間取引報告書により簡便に申告できる制度です。さらに源泉徴収を選択した「源泉徴収口座」では、原則として当該口座内の上場株式等の譲渡所得を申告不要とできます。

そして重要な実務ポイントとして、源泉徴収口座内の譲渡所得については「口座ごとに」申告する/申告不要を選択できる、と明記されています。

上場株式等の配当の課税方式は3つ

上場株式等の配当等(一定の大口株主等を除く)については、総合課税に代えて申告分離課税を選択でき、申告分離課税の税率は20.315%(所得税+復興特別所得税15.315%+地方税5%)です。

他方で、確定申告をしない(確定申告不要制度=源泉徴収で納税完結)という選択もあり、源泉徴収は所得税等15.315%(+地方税5%)で行われることが示されています。

さらに「確定申告する場合」には、申告対象とする上場株式等の配当等の“全額”について、総合課税か申告分離課税のいずれかを選択する必要がある、とされています(申告の中で総合と分離を混在できない)。

所得税と住民税で課税方式を分ける運用は不可

各自治体の住民税案内では、令和5年分以降の所得について、所得税と住民税で異なる課税方式を選択できない(所得税で申告した場合、住民税でも同じ課税方式で計算される)旨が明示されています。

この変更は、「確定申告して所得税だけ有利にしつつ、住民税・国保側は申告不要扱いで所得判定から外す」といった設計が成立しにくくなったことを意味します(後述の“損するケース”の核心)。

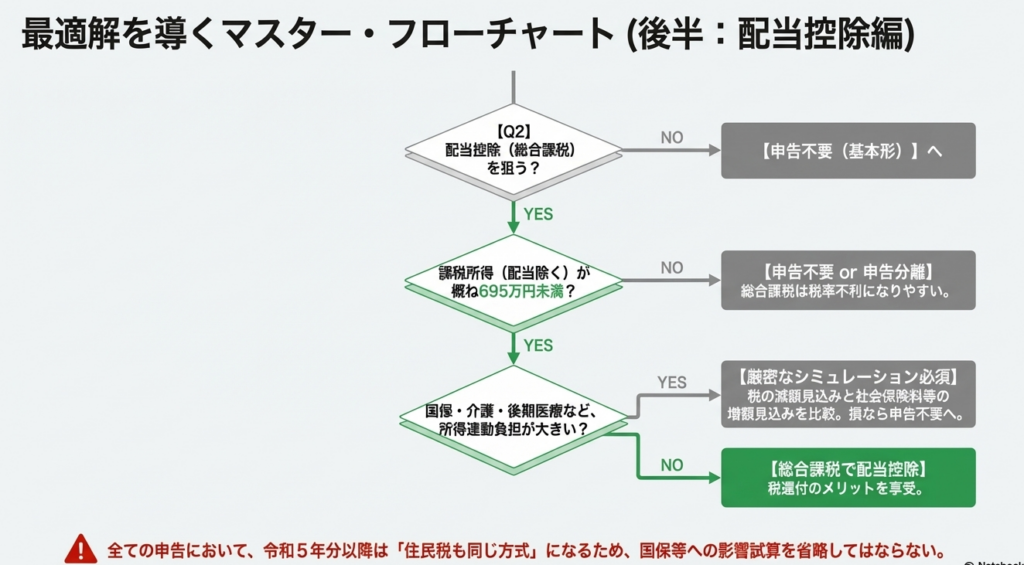

配当の総合課税と配当控除のメリット

配当控除の本質と計算

配当控除は、配当所得がある場合に(一定の要件のもと)税額から控除できる制度であり、適用を受けるには確定申告が必要で、配当について源泉徴収された所得税額も精算計算上控除されます。

所得税側の配当控除率は、配当の種類と「課税総所得金額等」が1,000万円以下か否か等でパターン分岐します。

典型的な国内株式配当(剰余金の配当等)について、

- 課税総所得金額等が1,000万円以下の場合は「配当所得金額×10%」

- 課税総所得金額等から配当所得等を差し引いた金額が1,000万円超となる場合(実務上“高所得側”で起こりやすいパターン)では、剰余金の配当等に係る配当所得の配当控除率は「5%」

住民税側の配当控除率も、課税所得金額(1,000万円以下部分/超部分)と配当種別で分岐し、一般的な株式配当では(市民税2.24%+県民税0.56%=)合計2.8%が1,000万円以下部分の代表値になり、1,000万円超部分は(1.12%+0.28%=)合計1.4%となる体系が自治体の税額控除説明で示されています。

税率例:総合課税にすると“源泉20.315%”より下がる条件

所得税は超過累進税率で、課税所得金額(1,000円未満切捨)に対し5%〜45%の7段階で計算し、復興特別所得税は原則として基準所得税額の2.1%が上乗せされます。

配当を総合課税で申告する場合、配当の“限界税率”は概ね「所得税の限界税率 −(所得税側配当控除率)」で捉えると判断がしやすく、住民税は原則10%課税のうえ配当控除(例:2.8%)が乗ります。

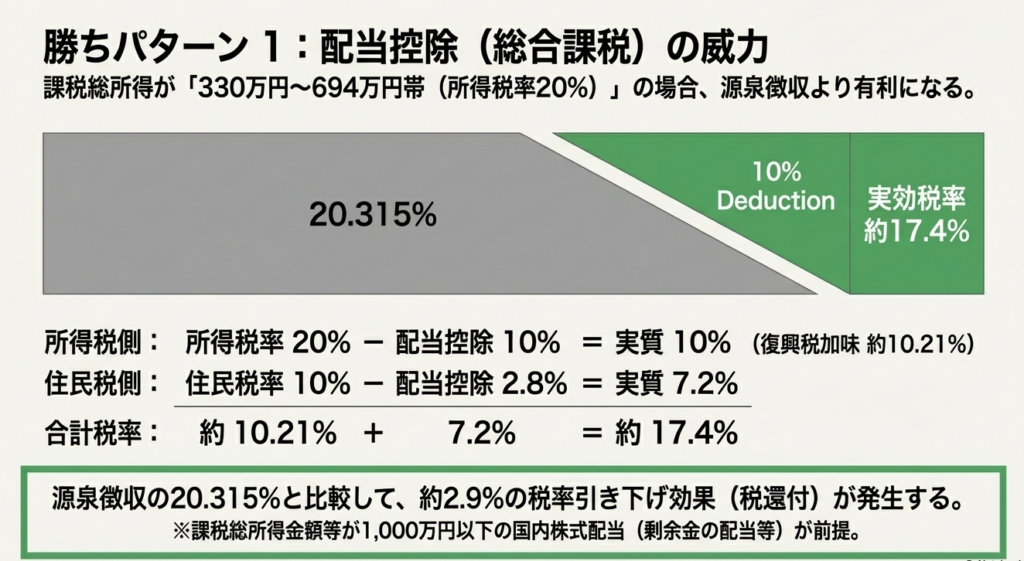

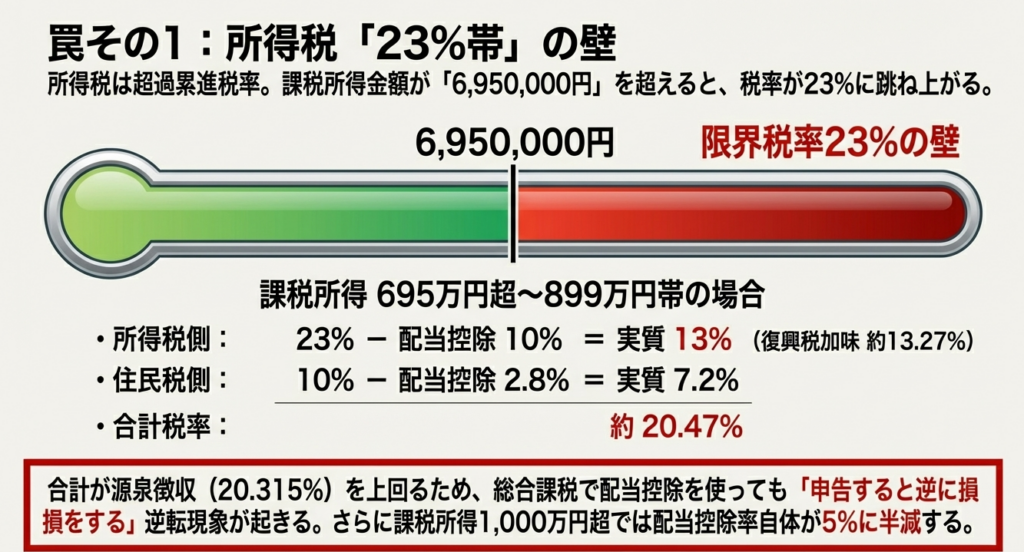

課税所得が3,300,000円〜6,949,000円帯(所得税20%)

配当控除が10%フルで効く局面では、所得税側の実効は概ね「20%−10%=10%」(復興税加味で約10.21%)、住民税側は「10%−2.8%=7.2%」となり、合計で約17.4%程度になり得ます(源泉20.315%より低い)

課税所得が6,950,000円〜8,999,000円帯(所得税23%)

所得税側が「23%−10%=13%」(復興税加味で約13.27%)となり、住民税側7.2%と合わせて約20.47%となって、源泉20.315%をわずかに上回り得ます(後述の「損するケース」の一類型)

控除額計算の具体例

例として「配当30万円」「課税総所得金額等が1,000万円以下」で剰余金の配当等のみ(投資信託分配等の複雑要素なし)とすると、所得税側配当控除は 30万円×10%=3万円 が基本です。

住民税側も同様に、(一般株式配当で)30万円×2.8%=8,400円(市民税・県民税合算)という控除額が“1,000万円以下部分”の代表として自治体資料により示されます。

この控除は「税額控除」なので、所得控除(課税所得を減らす)と違い、計算された税額から直接差し引く効果になります。

適用要件と対象外に注意

申告分離課税を選択した上場株式等の配当所得については配当控除の適用がないことが明示されています。 また、総合課税を選択した場合でも、外国法人配当等や投資法人配当等など配当控除の対象外になる配当(制度上列挙)があります。

さらに、一定の大口株主等が受ける上場株式等の配当等は総合課税となり、申告分離課税や確定申告不要制度を選択できない(例外として少額配当等の扱い)という制約もあります。

配当総合課税のデメリットと損益分岐を左右する要因

所得税率の上昇と“23%帯”問題

所得税の速算表では、課税所得が6,950,000円を超えると税率が23%に上がります。

この帯域に近い人が配当を総合課税で足し込むと、配当控除(10%)を引いても所得税側の実効が上がり、源泉20.315%より不利になりうることが、制度上の計算構造から導かれます。

加えて、課税総所得金額等が1,000万円を超える局面では、所得税側配当控除が5%に落ちるパターンが規定されており、総合課税の有利性が弱まります。

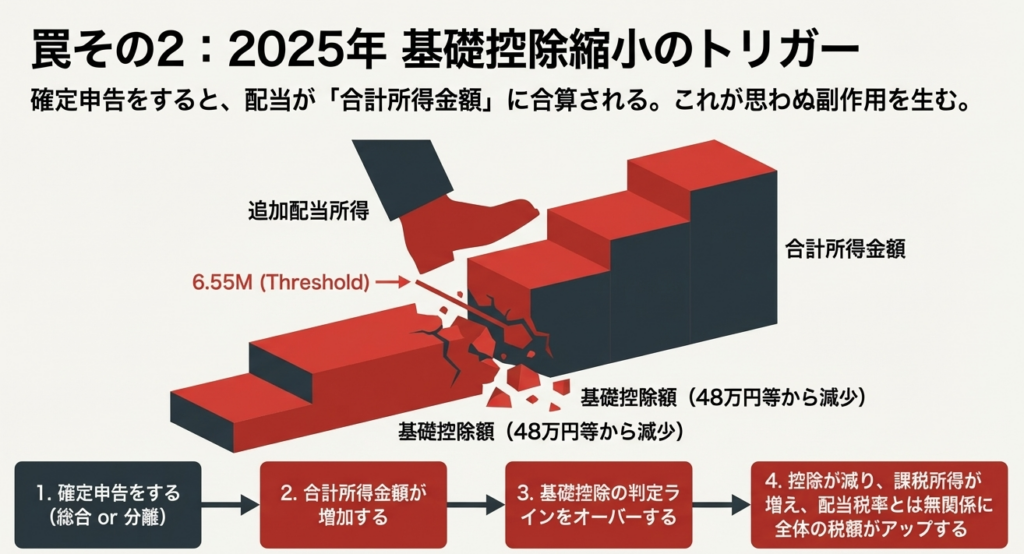

基礎控除の段階的変化(2025年改正を含む)

2025年(令和7年分)から所得税の基礎控除額は合計所得金額に応じて段階的となり、132万円以下だと95万円、655万円超2,350万円以下だと58万円等の区分が国税庁資料で示されています。

しかも、上場株式等の配当等について「確定申告不要制度」を選ぶと合計所得金額に含まれない一方で、総合課税・申告分離課税で申告すると合計所得金額に含まれる、という整理が国税庁資料に明記されています。

したがって、申告により合計所得金額が閾値(例:132万円)を跨ぐと、基礎控除が減る=課税所得が増える、という“制度的な逆風”が起きます。

後掲の数値例では、この要因だけで申告分離課税が申告不要より不利(+3,574円)になるケースを示します(配当の税率自体は同じでも、所得控除側が変動して全体税額が上がる)。

住民税が5%→10%に“見かけ上”上がることの意味

上場株式等の配当所得等を申告不要として扱う場合、地方税5%の特別徴収(配当割)で課税が終了し、申告しないため合計所得金額・総所得金額等に算入されない旨が自治体説明で整理されています。

一方、総合課税を選択すると住民税の税率は原則10%で、配当控除が適用できる(ただし申告した所得金額は合計所得金額等へ算入される)と整理されます。

結果として、住民税だけを配当にフォーカスすると、総合課税は「10%−2.8%=7.2%」が見えますが、申告不要・申告分離(上場配当)は5%で完結するため、住民税負担は“配当総合にすると増えやすい”構造です。この差分(目安で+2.2%)が、所得税側の配当控除メリットを相殺しやすい点が実務上の分岐点になります。

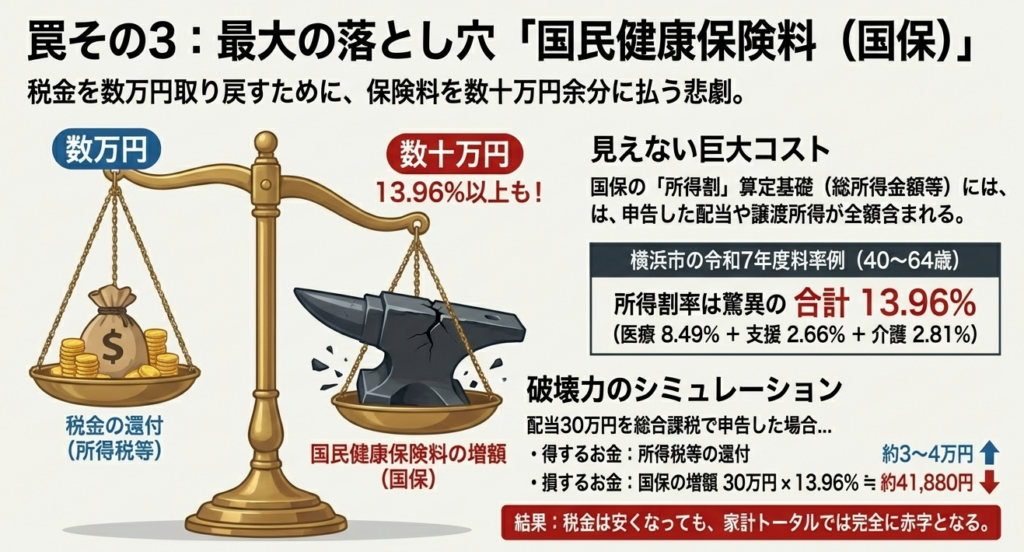

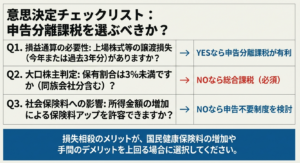

国民健康保険料(税)への影響が最も大きい落とし穴

国民健康保険料は自治体ごとに料率・賦課方法が異なりますが、少なくとも「所得割」の算定基礎となる所得(総所得金額等)に、申告分離課税を選択した上場株式等の配当所得や上場株式等の譲渡所得等を含める、と明示する自治体があります。

つまり、確定申告をすることで国民健康保険料の算定の対象の所得に株式譲渡所得や配当所得が含められることを意味します。

たとえば、横浜市の令和7年度保険料率の例では、40〜64歳(介護分あり)の所得割率が、医療分8.49%・支援金分2.66%・介護分2.81%(合計13.96%)という構造で示されています。

この場合、仮に「申告により国保の所得割算定基礎が配当30万円ぶん増える」だけでも、上限に抵触しない範囲では国保(所得割部分)だけで概ね 30万円×13.96%≒41,880円 増える計算になります。

一方で、配当の総合課税による所得税還付見込みが数万円規模だと、国保増額の方が大きくなり「確定申告した方が損」という結論が現実的に発生します。

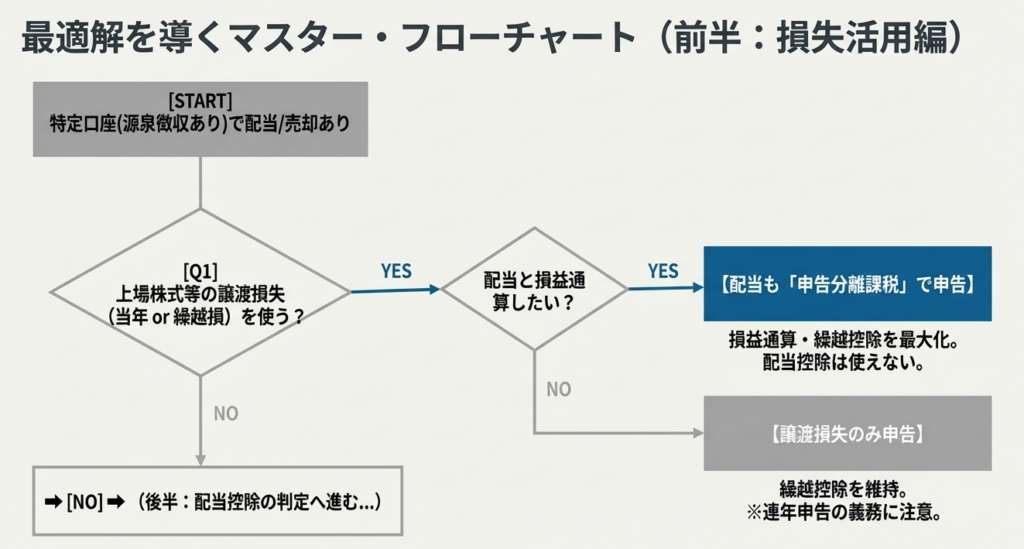

譲渡損失と配当がある場合の課税方式の使い分けと繰越控除

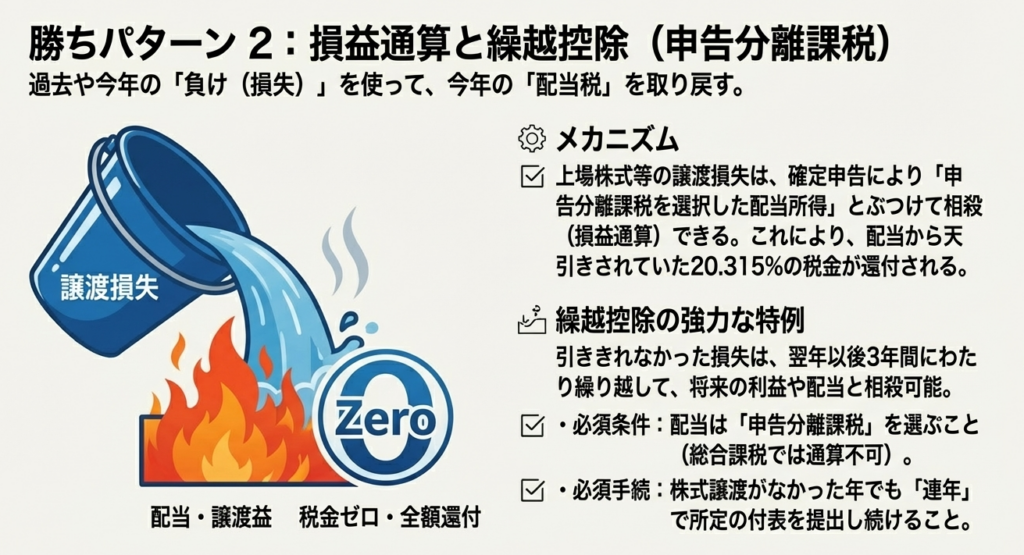

損益通算できるのは「配当を申告分離課税にした場合」に限る

上場株式等の譲渡損失は、確定申告により「上場株式等に係る配当所得等の金額」と損益通算できますが、配当所得については「申告分離課税を選択したものに限る」ことが国税庁資料に明記されています。

したがって、譲渡損失(当年または繰越損)を配当で“ぶつけたい”場合の基本解は、「配当=申告分離課税」で申告することです。

これは制度導入の趣旨(投資家のリスク軽減として譲渡損失と配当の損益通算を導入)とも整合します。

分離課税と総合課税の判断基準(実務的なルール化)

実務上は、次の比較で判断するのが合理的です。

同一年・同一人物の中で「配当総合の配当控除メリット」と「譲渡損失(当年・繰越)の損益通算メリット」は同時最大化できません。申告分離課税を選んだ配当には配当控除が適用されないためです。

そのため、譲渡損失が存在する場合は以下のような考え方になります。

- まず、譲渡損失との損益通算に回す配当・譲渡益の範囲を決める

- 次に、それとは別に総合課税で申告する配当があるか、その総合課税配当に配当控除を適用する価値があるかを検討する

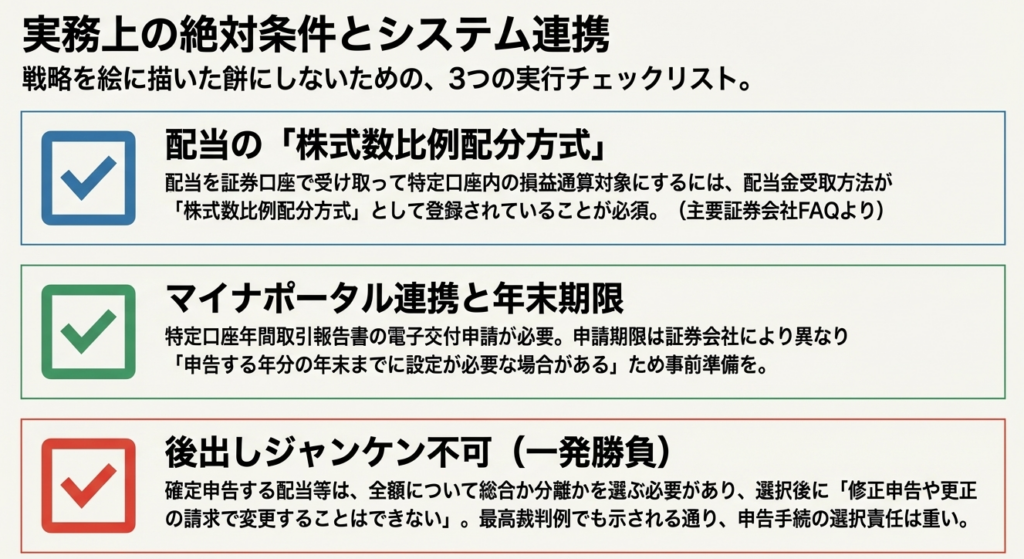

なお、確定申告する上場株式等の配当等については、申告対象とする配当等の全額について総合課税か申告分離課税かを選ぶ必要があり、選択後に修正申告や更正の請求で変更できない点も、意思決定を一発勝負にします。

繰越控除制度(要件・期間・順序・手続)

上場株式等に係る譲渡損失は、損益通算しても控除しきれない場合、その翌年以後3年間にわたり、確定申告により上場株式等の譲渡所得等・配当所得等から繰越控除できます。

制度要件として、

(i)金融商品取引業者等を通じた上場株式等の譲渡であること

(ii)相対取引など一定取引は対象外

(iii)NISA口座等の損失は対象外

が明示されています。

手続面では、損益通算や繰越控除を受ける年分の確定申告書に所定の付表(上場株式等の譲渡損失の損益通算・繰越控除用)および計算明細書を添付すること、さらに「その後の年において連続して」付表添付のある確定申告書を提出すること(株式譲渡がなかった年も申告が必要)が国税庁資料で明確に要求されています。

源泉徴収あり特定口座で確定申告する際の実務上の注意点

申告が必要になる代表的局面

源泉徴収口座内の譲渡所得は申告不要とできますが、他口座の上場株式等の譲渡損益と相殺する場合や、譲渡損失の繰越控除の特例を受ける場合には確定申告が必要、と国税庁は明記しています。

また、国税庁の確定申告特集ページでも、特定口座(源泉徴収あり)の譲渡損失を他の譲渡益や配当から差し引く人、過年度繰越損失を当年の譲渡益・配当に充当する人等が「申告書提出が必要な方」として列挙されています。

年間取引報告書データの取り込み(マイナポータル連携)

国税庁は、マイナポータル連携により、特定口座等の情報を一括取得し確定申告書作成に自動入力できると案内しています。その際、証券会社等から受領する特定口座年間取引報告書の電子交付申請が必要で、申請期限は証券会社により異なり「申告する年分の年末までに必要な場合がある」と注意喚起しています。

配当を特定口座に“受け入れる”設定と株式数比例配分方式

源泉徴収口座では、一定の要件と届出(配当等受入開始届出書)により、上場株式等の配当等を口座に受け入れ、譲渡損失との損益通算に反映させる仕組みが説明されています。

実務上、配当を証券口座で受け取って特定口座内の損益通算対象にするには、配当金受取方法が「株式数比例配分方式」として登録されていることが必要である旨が主要証券会社FAQで明示されています。

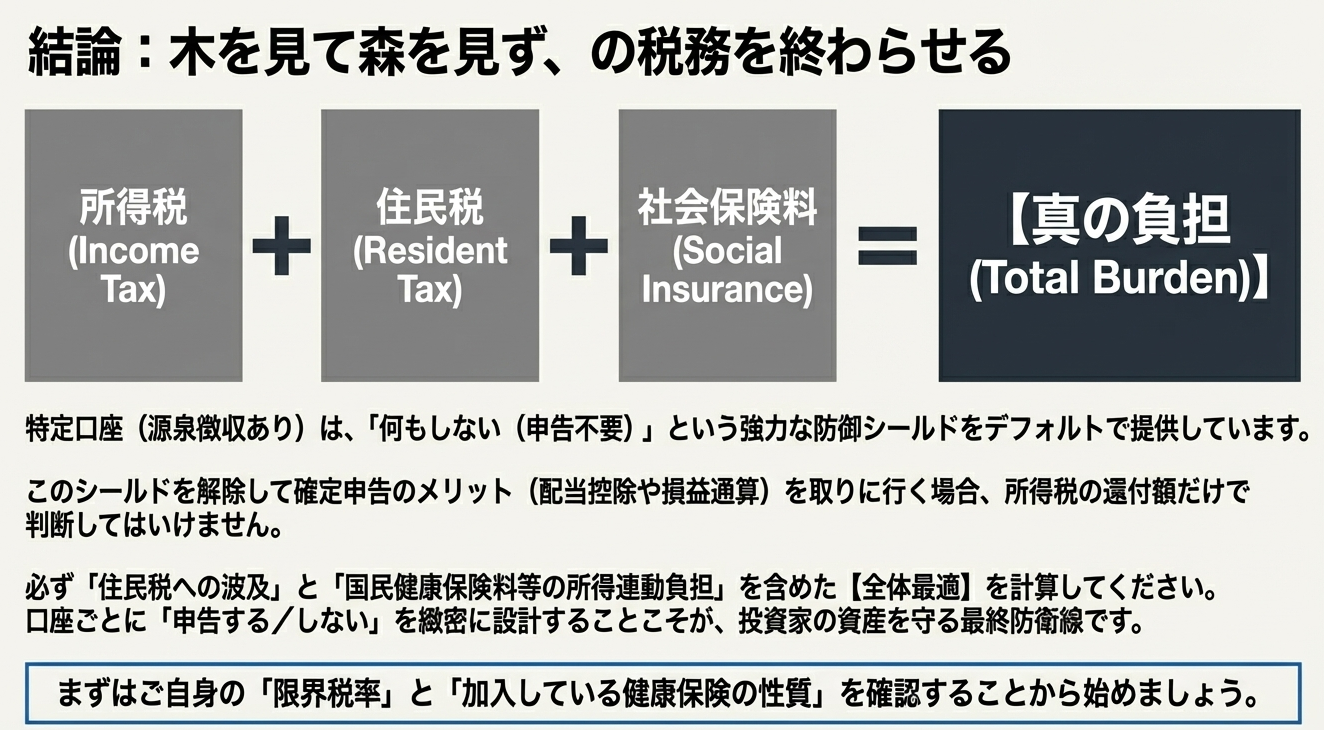

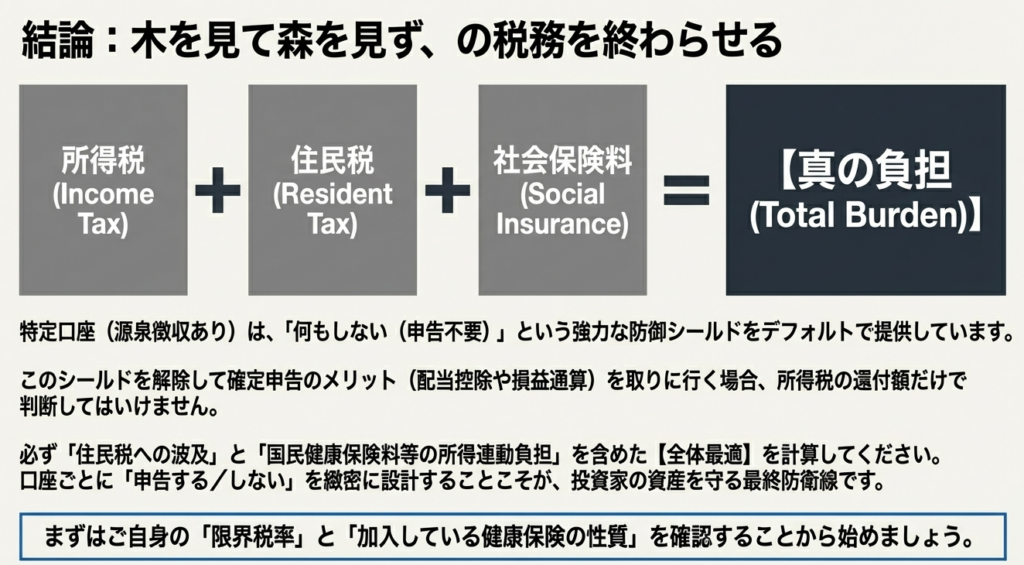

住民税・国保への波及を前提に“申告する範囲”を決める

申告不要制度なら、配当等は合計所得金額・総所得金額等に算入されない一方、総合課税・申告分離課税で申告した場合は算入されるため、扶養控除等の判定や国保等に影響が出得る点が、国税庁・自治体双方で繰り返し注意されています。

特に令和5年分以降は所得税と住民税で課税方式を分けられないため、「申告で得する税額」と「増える国保等」を同じ前提で必ず試算する必要があります。

判例・裁決評釈が示す“源泉徴収と申告手続の別物性”

源泉徴収制度と確定申告制度の関係について、最高裁判所の判例(平成4年2月18日判決等)を踏まえ、源泉所得税と申告所得税が別個のものとして成立・確定し、確定申告手続で源泉所得税の過不足精算を行うことは所得税法の予定ではない旨を明確にした、という整理が税務大学校掲載の裁決評釈でまとめられています。

この系統の考え方は、「申告で何でも後から最適化できる」わけではなく、制度が予定する手続(課税方式の選択、付表の連年提出など)に従って初めてメリットが確定する、という実務上のリスク認識に繋がります。

具体的数値例による損得比較

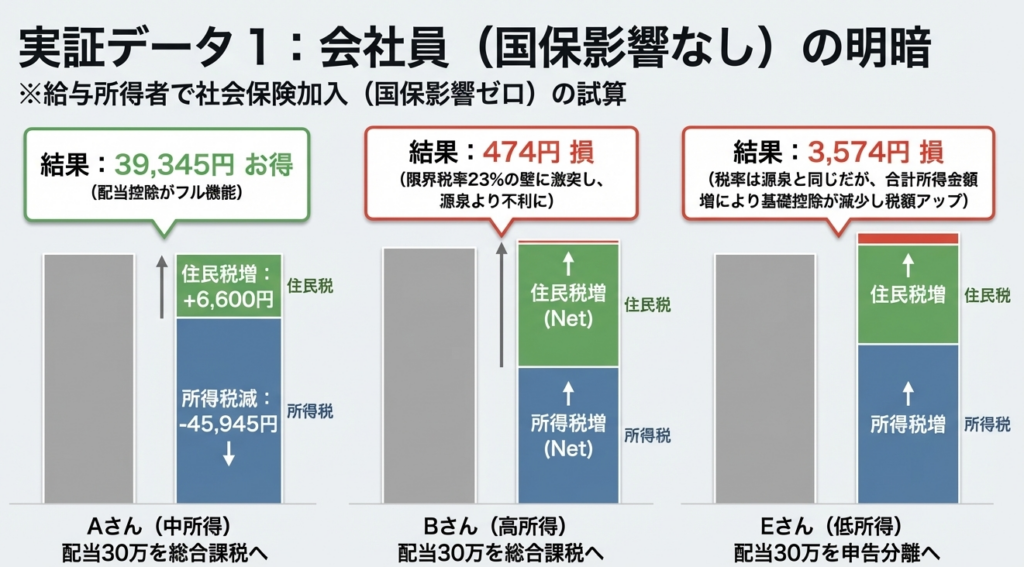

会社員(国保影響なし)ケース

| ケース | 方法 | 所得税等 | 住民税等 | 国保 | 合計負担 | 申告不要比(合計) |

|---|---|---|---|---|---|---|

| A(会社員) | 申告不要(源泉のみ) | 163,870 | 253,000 | 0 | 416,870 | 0 |

| A(会社員) | 申告分離(分離課税) | 163,870 | 253,000 | 0 | 416,870 | 0 |

| A(会社員) | 総合課税(配当総合) | 117,925 | 259,600 | 0 | 377,525 | -39,345 |

| B(会社員・高所得) | 申告不要(源泉のみ) | 1,197,735 | 797,000 | 0 | 1,994,735 | 0 |

| B(会社員・高所得) | 申告分離(分離課税) | 1,197,735 | 797,000 | 0 | 1,994,735 | 0 |

| B(会社員・高所得) | 総合課税(配当総合) | 1,191,609 | 803,600 | 0 | 1,995,209 | +474 |

| E(会社員・低所得) | 申告不要(源泉のみ) | 41,860 | 71,500 | 0 | 113,360 | 0 |

| E(会社員・低所得) | 申告分離(分離課税) | 45,434 | 71,500 | 0 | 116,934 | +3,574 |

| E(会社員・低所得) | 総合課税(配当総合) | 0 | 77,000 | 0 | 77,000 | -36,360 |

| F(会社員・繰越損) | 申告不要(源泉のみ) | 163,870 | 253,000 | 0 | 416,870 | 0 |

| F(会社員・繰越損) | 申告分離(分離課税) | 117,925 | 238,000 | 0 | 355,925 | -60,945 |

| F(会社員・繰越損) | 総合課税(配当総合) | 117,925 | 259,600 | 0 | 377,525 | -39,345 |

ポイント

Aでは、配当を総合課税にすると所得税等が45,945円減る一方、住民税等が6,600円増え、差引で39,345円有利になっています。これは「住民税は(10%−2.8%)=7.2%になり、5%の申告不要(配当割)より2.2%分だけ増える」一方で、所得税側では配当控除が効きやすい帯域にあることと整合します。

Bでは、総合課税により+474円の不利が出ています。制度上、所得税の限界23%帯では配当控除10%を差し引いても所得税側実効が上がり、住民税側の2.2%増と合わせて源泉20.315%を僅かに上回りうることの“実例”として位置付けられます。

Eでは、申告分離課税が申告不要より+3,574円不利です。申告により合計所得金額に配当が算入されうるため、基礎控除の段階が変わり(2025年改正の区分を跨ぐ等)課税所得が増える、という現象を反映したケースとして提示します。

Fでは、前年繰越損失100万円がある前提で、申告分離課税により配当30万円が相殺され、配当の源泉徴収相当(20.315%×30万円=60,945円)ぶん有利になります。これは「譲渡損失は申告分離課税を選択した配当所得等から控除できる」制度要件に沿った帰結です。

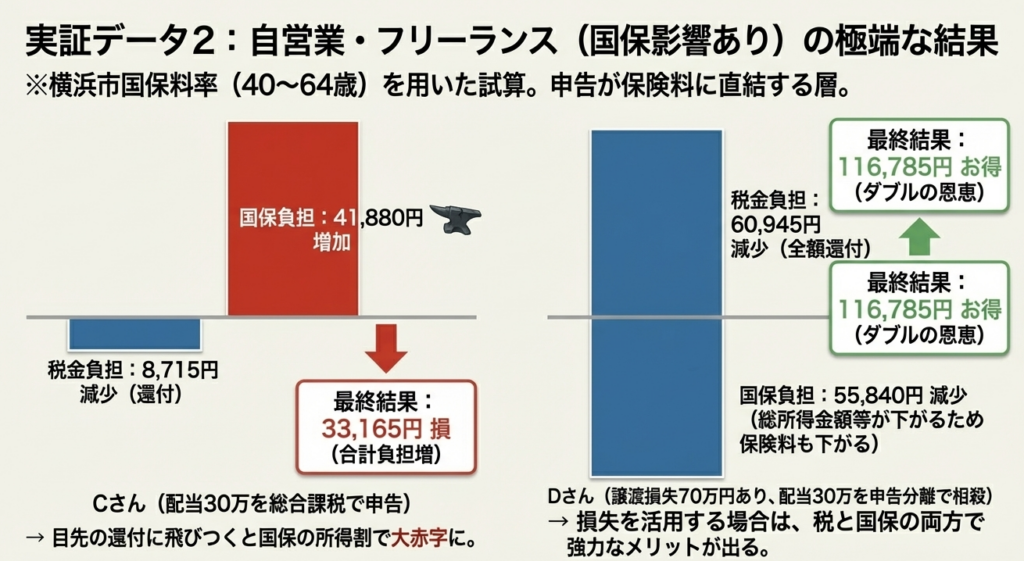

自営業(国保影響あり)ケース:申告で“損する/得する”が逆転しやすい

| ケース | 方法 | 所得税等 | 住民税等 | 国保 | 合計負担 | 申告不要比(合計) |

|---|---|---|---|---|---|---|

| C(自営業・横浜国保) | 申告不要(源泉のみ) | 287,411 | 372,000 | 566,882 | 1,226,293 | 0 |

| C(自営業・横浜国保) | 申告分離(分離課税) | 287,411 | 372,000 | 608,762 | 1,268,173 | +41,880 |

| C(自営業・横浜国保) | 総合課税(配当総合) | 272,096 | 378,600 | 608,762 | 1,259,458 | +33,165 |

| D(自営業・横浜国保・損失) | 申告不要(源泉のみ) | 287,411 | 372,000 | 566,882 | 1,226,293 | 0 |

| D(自営業・横浜国保・損失) | 申告分離(分離課税) | 241,466 | 357,000 | 511,042 | 1,109,508 | -116,785 |

| D(自営業・横浜国保・損失) | 総合課税(配当総合) | 272,096 | 378,600 | 608,762 | 1,259,458 | +33,165 |

ポイント

Cは「配当30万円を申告すると国保が+41,880円増え、税額メリットが消える」典型です。横浜市の基準総所得金額の定義(総所得金額等−基礎控除)と料率(所得割率の合計13.96%)を前提に、申告により配当が所得判定へ入るだけで増える“所得割負担”が大きいことを示します。

Dは逆に、譲渡損失70万円があるため申告分離課税で配当と損益通算し、配当税の還付(所得税等と住民税の合計)に加えて、総所得金額等が減る方向に働くため国保も減り、合計で-116,785円と大きく有利になります。損益通算・繰越控除が制度的に設計されていること、そして国保の算定基礎所得に申告分離課税配当等を含める旨を明記する自治体があることに整合します。

判断フローチャート

以下は、源泉徴収あり特定口座の配当・譲渡損益について「確定申告をするか/するなら総合か分離か」を決めるための判断手順(実務向け)です。

根拠となる制度要件として、(a)配当控除は総合課税のみ、(b)譲渡損失と配当の損益通算は“申告分離課税の配当”に限る、(c)繰越控除は3年で連年申告が必要、(d)令和5年分以降は所得税と住民税で課税方式を分けられない、を前提としています。

補足として、源泉徴収あり特定口座は口座ごとに申告する/しないを選択できるため、「損益通算・繰越のために必要な範囲」と「国保等に影響を出したくない範囲」を現実の口座構成と照合して設計するのが実務上の要点になります。

ガイド:Q&A

Q1: 特定口座(源泉徴収あり)を選択している納税者が、原則として確定申告を不要にできるのはなぜですか。

証券会社等が口座内における上場株式等の譲渡益や配当等に係る税額計算を行い、あらかじめ税金を源泉徴収して納税を完結させる仕組みだからです。これにより、納税者は申告の手間を省きつつ納税義務を果たすことができます。

Q2: 令和5年分以降の所得税・住民税において、課税方式の選択に関する重要な変更点は何ですか。

所得税と住民税で異なる課税方式を選択することができなくなり、両者の方式を統一しなければならなくなりました。かつて可能だった「所得税だけ還付を受け、住民税・国保への影響を避けるために住民税側だけ申告不要とする」という運用が不可能になっています。

Q3: 上場株式等の配当について「総合課税」を選択する主な経済的メリットは何ですか。

確定申告を通じて「配当控除」を適用できる点にあります。課税所得が一定以下の層では、所得税の累進税率から配当控除率を差し引いた実効税率が、源泉徴収税率(20.315%)を下回るため、税金の還付が期待できます。

Q4: 課税所得が6,950,000円(23%税率帯)を超える場合、配当の総合課税が不利になりやすいのはなぜですか。

所得税の限界税率(23%)から配当控除(10%)を引いた実効税率(約13.27%)に、住民税の実効税率(約7.2%)を加えると、合計で約20.47%となります。これが源泉徴収の20.315%を上回るため、申告することで逆に負担が増える結果となります。

Q5: 上場株式等の譲渡損失を配当所得と損益通算したい場合、配当についてどの課税方式を選択する必要がありますか。

「申告分離課税」を選択する必要があります。資料には、上場株式等の譲渡損失と損益通算できる配当所得は、申告分離課税を選択したものに限られると明記されており、総合課税を選択した配当とは通算できません。

Q6: 譲渡損失の「繰越控除」の適用を受けるための、手続上の重要な継続要件は何ですか。

譲渡損失が生じた年だけでなく、その後の年において連続して確定申告書(および所定の付表)を提出する必要があります。たとえ株式の譲渡がなかった年であっても、繰越控除を維持するためには継続的な申告が要求されます。

Q7: 自営業者などが確定申告を行う際、国民健康保険料の観点から注意すべき「所得割」への影響について説明してください。

確定申告により配当所得等が「総所得金額等」に算入されると、それを算定基礎とする国民健康保険料の所得割額が増額されます。横浜市の例では所得割率が約13.96%に達する場合もあり、所得税の還付額を上回る保険料増となるリスクがあります。

Q8: 「株式数比例配分方式」は、特定口座内での損益通算においてどのような役割を果たしますか。

配当金を証券口座で受け取る方式であり、源泉徴収口座内で配当等を受け入れ、同一口座内の譲渡損失と自動的に損益通算を行うための必須条件です。この方式を選択していない場合、特定口座内での簡便な損益通算が適用されません。

Q9: 2025年(令和7年分)以降の所得税において、基礎控除の段階的変化が申告の損得に与える影響を述べてください。

合計所得金額に応じて基礎控除額が段階的に減少するため、配当を申告して合計所得金額の「閾値」を跨ぐと、基礎控除が減り、課税所得全体が増える可能性があります。その結果、配当自体の税率が変わらなくても、所得税全体の負担が増す逆転現象が起こり得ます。

Q10: 最高裁判例が示す、源泉徴収制度と確定申告制度の関係性についての基本的な考え方はどのようなものですか。

源泉所得税と申告所得税は別個のものとして成立・確定するという考え方です。確定申告は源泉所得税の過不足を精算するための手続ではなく、制度が定める手続(連年申告や課税方式の選択)を適切に行うことで初めてメリットが確定することを意味します。

重要用語

| 用語 | 定義・説明 |

|---|---|

| 特定口座(源泉徴収あり) | 金融商品取引業者等が納税者に代わって所得計算と納税を行う口座。原則として確定申告が不要となる。 |

| 総合課税 | 給与などの他の所得と合算して累進税率で計算する課税方式。上場株式等の配当について選択すると配当控除が受けられる。 |

| 申告分離課税 | 他の所得とは切り離し、一定の税率(20.315%)で計算する方式。上場株式等の譲渡損失と配当所得を損益通算する際に選択する。 |

| 配当控除 | 総合課税を選択した配当所得に対し、一定割合を所得税・住民税額から直接差し引くことができる税額控除。 |

| 損益通算 | 同一年内の利益と損失を相殺すること。上場株式等の譲渡損失は、申告分離課税を選択した配当所得と相殺できる。 |

| 繰越控除 | 当年で控除しきれなかった上場株式等の譲渡損失を、翌年以後3年間にわたって利益から差し引くことができる制度。 |

| 合計所得金額 | 繰越控除適用前の所得の合計。基礎控除の判定や扶養控除、国民健康保険料の判定などの基準となる重要な指標。 |

| 住民税側だけ申告不要 | かつて認められていた、所得税は申告し住民税は申告しないとする運用。現在は廃止され、両者の方式を分けることはできない。 |

| 株式数比例配分方式 | 配当金を証券会社の口座で受け取る方式。特定口座(源泉徴収あり)内で配当と譲渡損失を損益通算するための必須要件。 |

| 所得割(国保) | 国民健康保険料のうち、所得金額に応じて計算される部分。確定申告をして所得が増えると、この負担も連動して増える。 |

| 年間取引報告書 | 特定口座内の一年間の譲渡損益や配当の合計をまとめた書類。確定申告の際の計算根拠となる。 |

| 限界税率 | 所得の増加分に対して適用される最高段階の税率。配当を合算した際、その配当分に適用される税率を把握するために用いる。 |

コメント