税制適格ストックオプションの要件を各種条文をもとに解説します。

- 租税特別措置法(昭和三十二年法律第二十六号)

- 租税特別措置法施行令(昭和三十二年政令第四十三号)

- 租税特別措置法施行規則(昭和三十二年大蔵省令第十五号)

- 租税特別措置法施行令第十九条の三第九項第二号に規定する対象株式等の区分管理の方法として経済産業大臣が定める要件(令和六年経済産業省告示第六十九号)

解説動画

詳細

令和6年(2024年)4月1日現在の租税特別措置法に基づく「税制適格ストックオプション(特定の取締役等が受ける新株予約権の行使による株式の取得に係る経済的利益の非課税等)」に関する法令、施行令、規則、および経産省告示について解説したものです。

制度の概要と対象者

通常、ストックオプションを行使して株式を取得した際にはその経済的利益に対して所得税が課されますが、本制度の要件を満たす特定のストックオプション(特定新株予約権)の場合、行使時の課税が免除されます。対象となるのは、株式会社の取締役、執行役、使用人のほか、認定計画に従事する特定の社外高度人材等です。

非課税の適用を受けるための主な要件

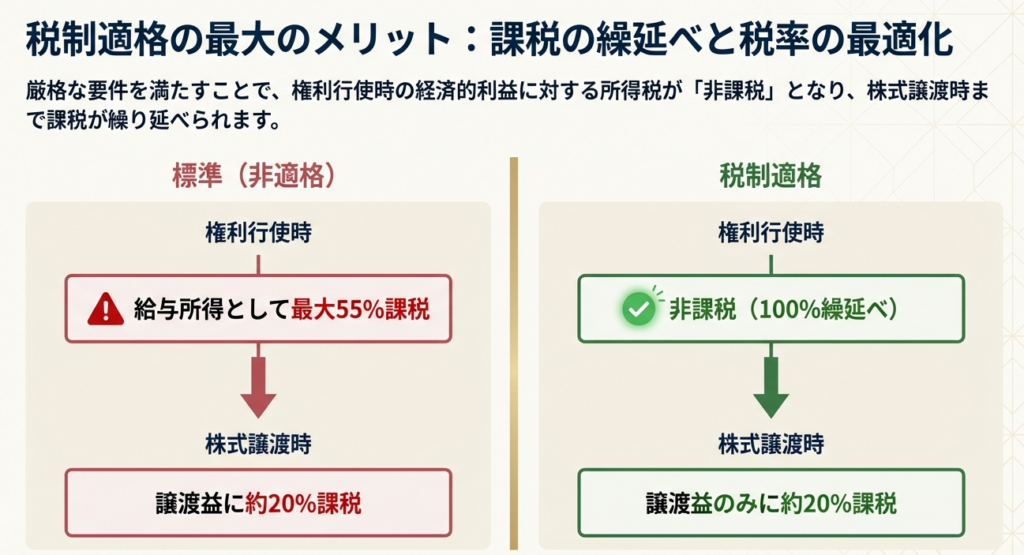

- 権利行使期間: 原則として付与決議の日から2年経過後から10年を経過する日までの間(設立5年未満のスタートアップ企業等の場合は最長15年)に行使すること。

- 権利行使限度額: 年間の権利行使価額の合計が1,200万円を超えないこと。

- 権利行使価額: 契約締結時の1株あたりの株価相当額以上であること。

- 譲渡禁止: 新株予約権自体の譲渡が禁止されていること。

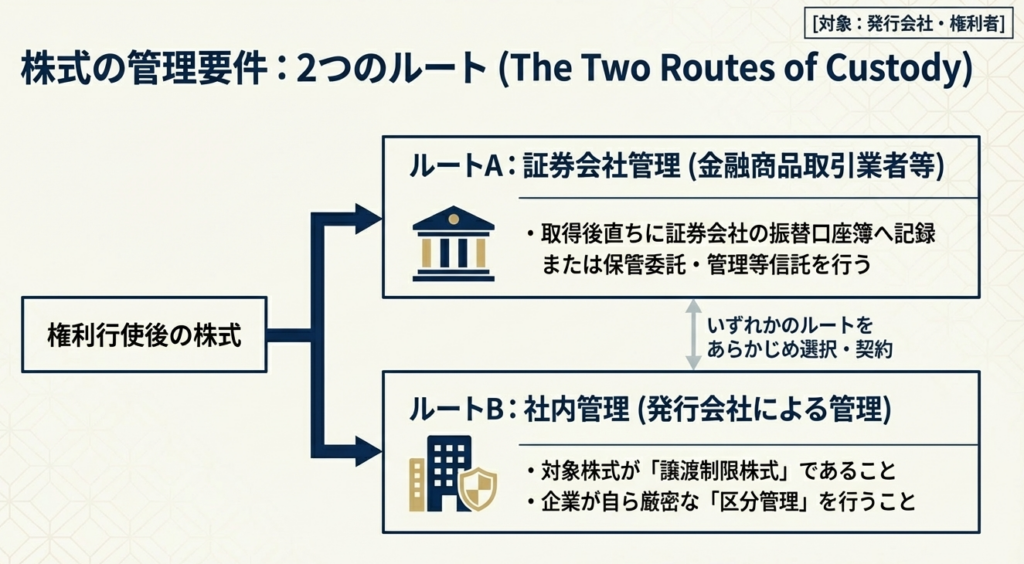

- 取得株式の適切な管理: 行使により取得した株式は、ただちに証券会社等(金融商品取引業者等)の口座で保管・管理を委託するか、発行会社自身が要件を満たす区分管理帳簿を備えて厳格に管理すること。

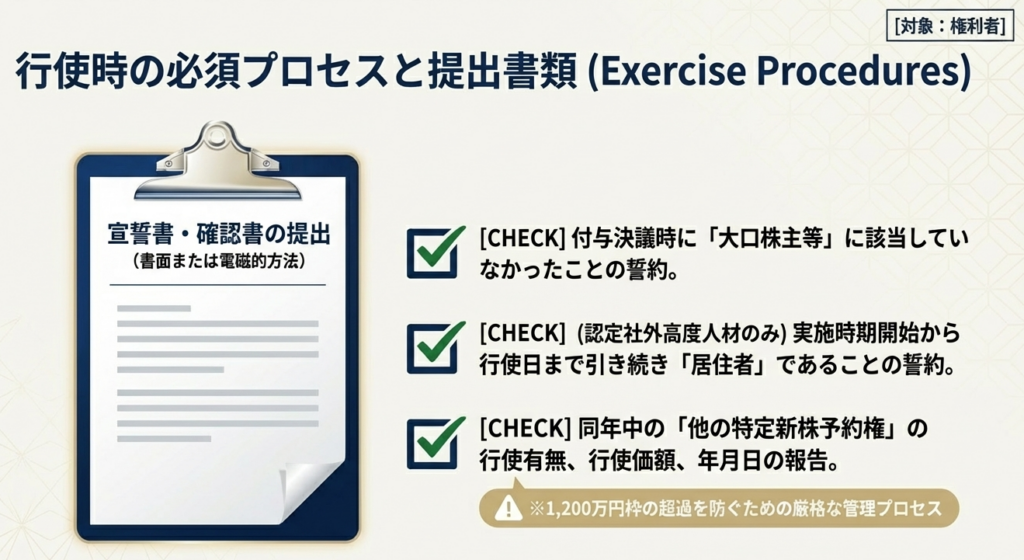

手続きと義務 制度の適用を受ける権利者は、自身が大口株主に該当しない旨の誓約書等を会社へ提出する必要があります。

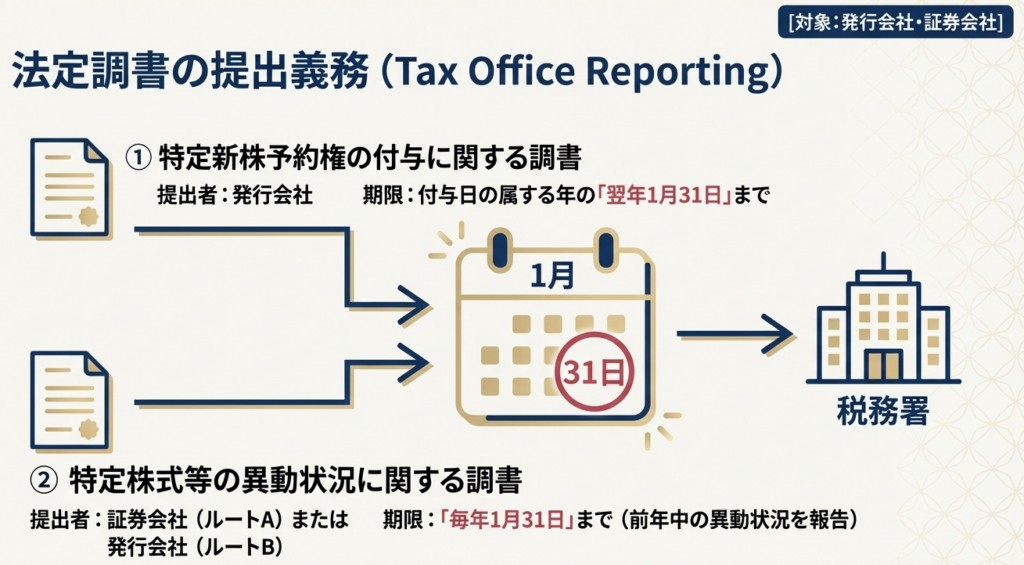

また、企業側や管理機関には、対象株式の異動状況や付与に関する調書を税務署長へ提出する義務が課されています。

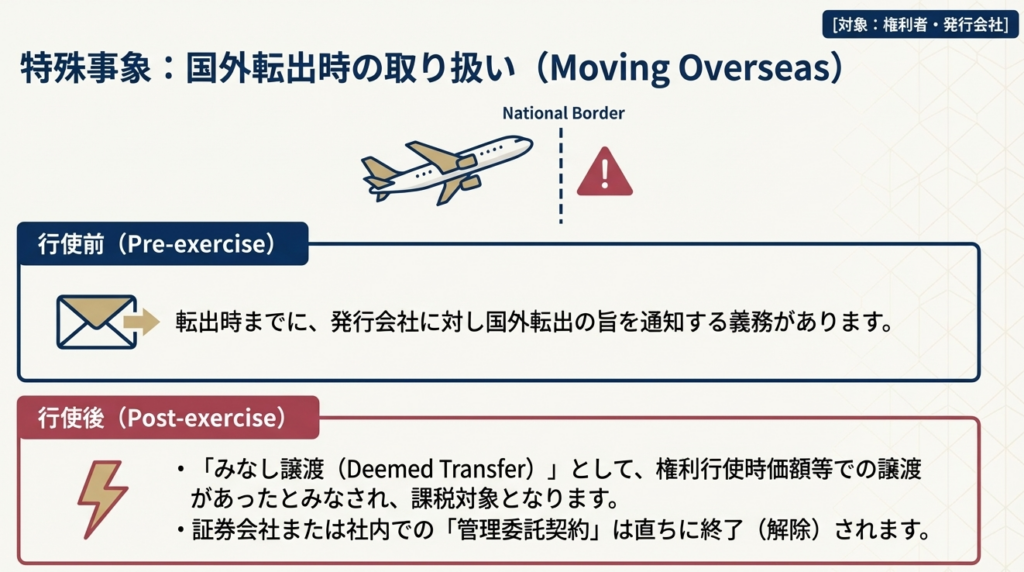

権利者が国外転出をする際には事前の通知が必要であり、特定株式を譲渡したものとみなして課税される規定(国外転出時課税制度)も設けられています。

スライド解説

令和6年4月施行版:税制適格ストックオプション制度の実務完全解説

1. 導入:税制適格ストックオプションの戦略的意義と実務上の重要性

現代の企業経営、特に急成長を志向するスタートアップにおいて、税制適格ストックオプション(以下、税制適格SO)は単なる報酬制度を超え、優秀な人材を引き付け、長期的な企業価値向上へコミットさせるための最重要の戦略的スキームです。

令和6年4月1日の改正施行により、本制度は大幅な拡充を遂げ、利便性が飛躍的に向上しました。

しかし、実務上、本制度の拠り所となる租税特別措置法第29条の2(以下、措置法第29条の2)は極めて厳格な要件を課しており、この領域は「形式的な不備が実質的な不利益に直結する」極めてリスクの高い分野です。要件を一つでも見落とせば、権利行使時に多額の給与所得課税が発生し、本来のインセンティブ効果が霧散するだけでなく、権利者に対して予期せぬ納税負担という経済的打撃を与えかねません。

本解説では、改正後の法的コンテキストを正確に把握し、実務担当者が「ミスなく」ベネフィットを最大化するための指針を提示します。

2. 結論:本制度の適用による税務処理の最終的な帰結

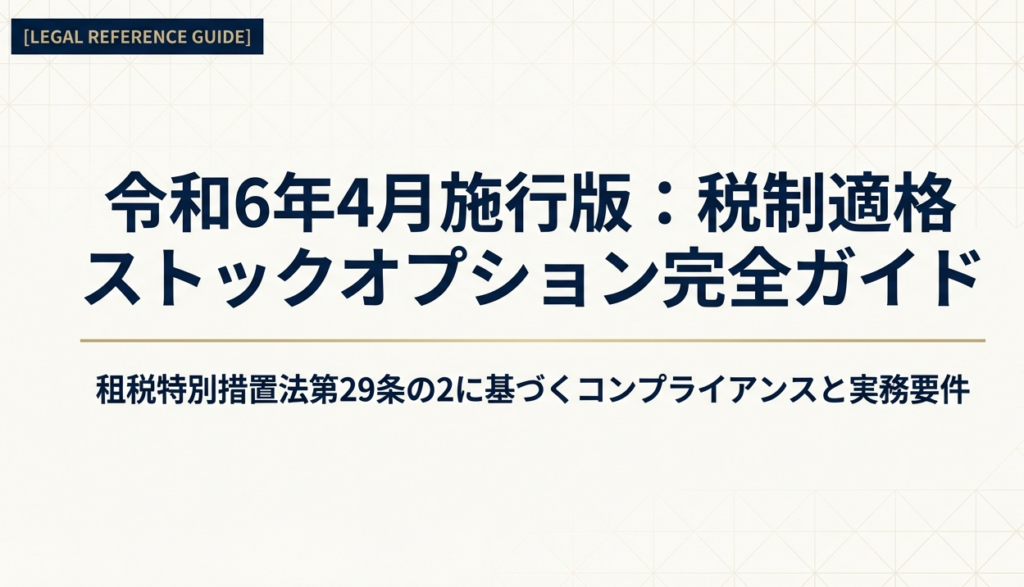

税制適格要件を具備した場合、権利者が享受する財務的メリットは「課税タイミングの繰り延べ」と「所得区分の転換」の二点に集約されます。

通常、ストックオプションを行使して株式を取得した際には、その時点の時価と行使価額の差額(経済的利益)に対し、最高税率約55%(住民税含む)の給与所得として課税されます。

これに対し、税制適格SOでは行使時の課税が免除され、株式を実際に売却(譲渡)するまで課税が繰り延べられます(措置法第29条の2第1項)。さらに、売却時の利益は「譲渡所得」として申告分離課税(一律約20%)の対象となるため、税負担の大幅な軽減と行使時のキャッシュアウト回避を同時に実現します。

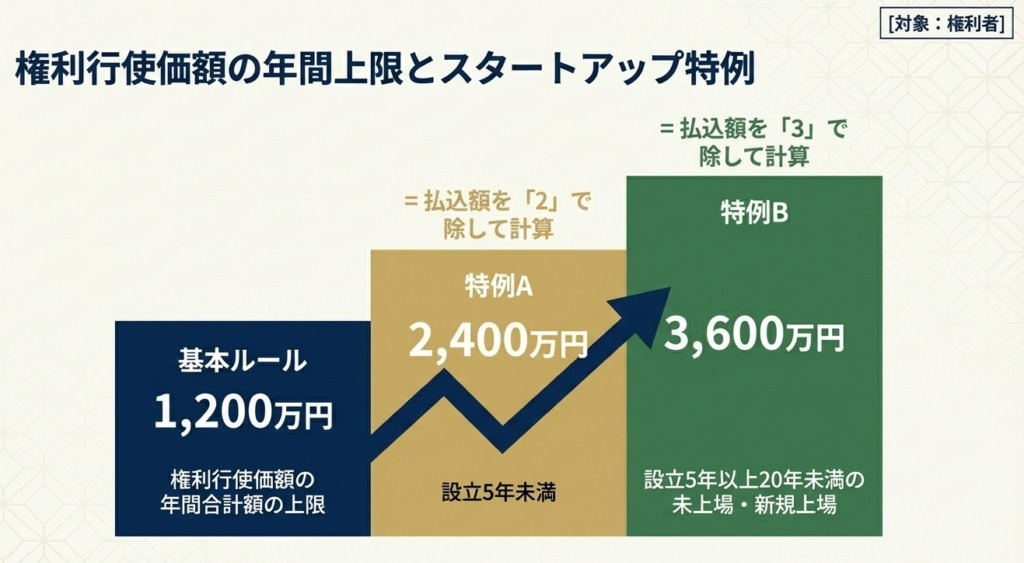

さらに、今回の改正における最大の「So What?(戦略的帰結)」は、年間行使価額の限度額(1,200万円)の計算方法の変更です。後述する「設立年数に応じた除数(2または3)」の導入により、実質的な行使枠が最大3,600万円まで拡大されました。これはスタートアップの人材獲得競争において、他社を圧倒する強力な武器となります。

税制適格SO適用時の税務処理要約

| 区分 | 経済的利益(時価と行使価額の差)への課税 | 所得区分と課税関係 | 実務上のキャッシュフロー・インパクト |

|---|---|---|---|

| 権利行使時 | 非課税 | 所得税・住民税ともに課税なし | 納税のための資金確保が不要となり、行使を促進 |

| 株式譲渡時 | 課税あり | 譲渡所得として約20%の分離課税 | 税率差(最大約35%)による手残り額の最大化 |

3. 詳細解説:税制適格要件(特定新株予約権)の徹底分析

制度の有利な適用を享受するためには、措置法第29条の2第1項各号に掲げられる「特定新株予約権」の要件を完全にクリアしなければなりません。

対象者の範囲と制限

対象は、発行会社およびその50%超子会社の取締役、執行役、使用人です。令和6年の改正により、認定計画に従事する「社外高度人材(特定従事者)」への対象拡大が維持されていますが、特定従事者については「実施時期の開始の日から行使の日まで引き続き居住者であること」が厳格な要件となります(措置法第29条の2第1項)。

また、以下の「大口株主」およびその特別関係者は、付与決議日において除外される点に注意してください(施行令第19条の3第3項)。

- 上場会社等の場合:発行済株式総数の1/10超を保有

- 非上場会社等の場合:発行済株式総数の1/3超を保有

「6つの柱」の要件解説

- 行使期間:

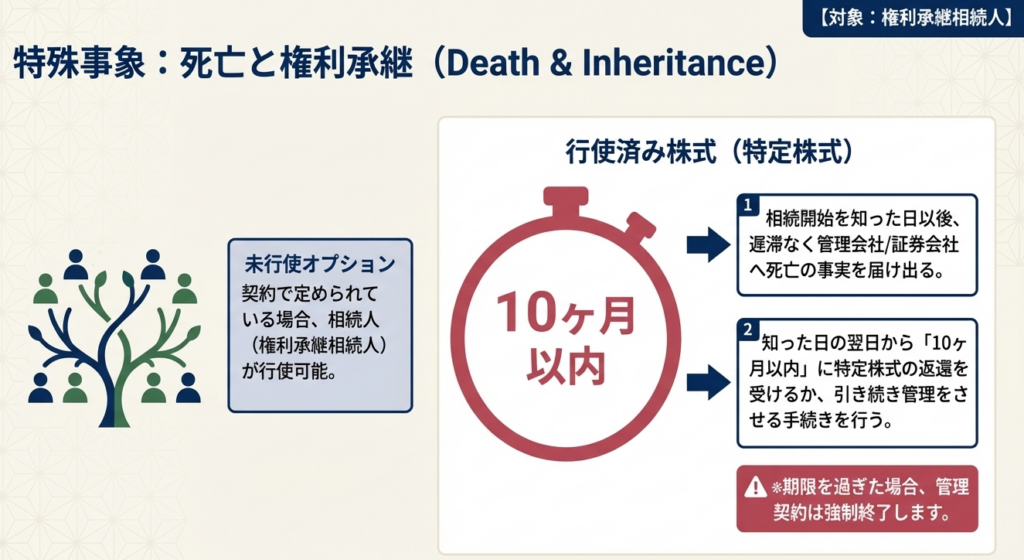

付与決議後2年〜10年以内。ただし、設立5年未満の企業等は「15年」まで延長可能です(措置法第29条の2第1項第1号)。また、権利者が行使期間内に死亡した場合、その「権利承継相続人」が適格性を引き継ぐことが可能です(施行令第19条の3第5項)。 - 権利行使価額の限度(年間1,200万円枠):

ここが改正の肝です。従来の「年間1,200万円以下」という制限に対し、以下の計算式(除数)が適用されます(措置法第29条の2第1項但書)。- 設立5年未満の企業:行使価額 ÷ 2 ≦ 1,200万円(実質2,400万円枠)

- 設立5年以上20年未満等の企業:行使価額 ÷ 3 ≦ 1,200万円(実質3,600万円枠)

- 権利行使価額の設定:

付与契約締結時の1株あたりの時価以上に設定すること。 - 譲渡禁止:

新株予約権自体の譲渡を制限する旨の契約規定が必要です。 - 会社法遵守:

会社法第238条第1項の募集事項に反しない交付手続きが求められます。 - 株式の管理(保管委託・自社管理):

原則は証券会社等への保管委託ですが、譲渡制限株式の場合は、発行会社による「区分管理(自社管理)」が認められます(措置法第29条の2第1項第6号ロ)。

「自社管理(区分管理)」の厳格な実務要求

証券会社を通さない自社管理を選択する場合、経済産業省告示第69号に基づく「区分管理帳簿」の作成・保存が必須となります。

帳簿には、作成日、権利者氏名・住所、取得・譲渡の別、行使価額、対価の額などを、同一銘柄の他の株式と明確に区分して記載しなければなりません。

4. 実務フロー:提出書類と法定調書の管理

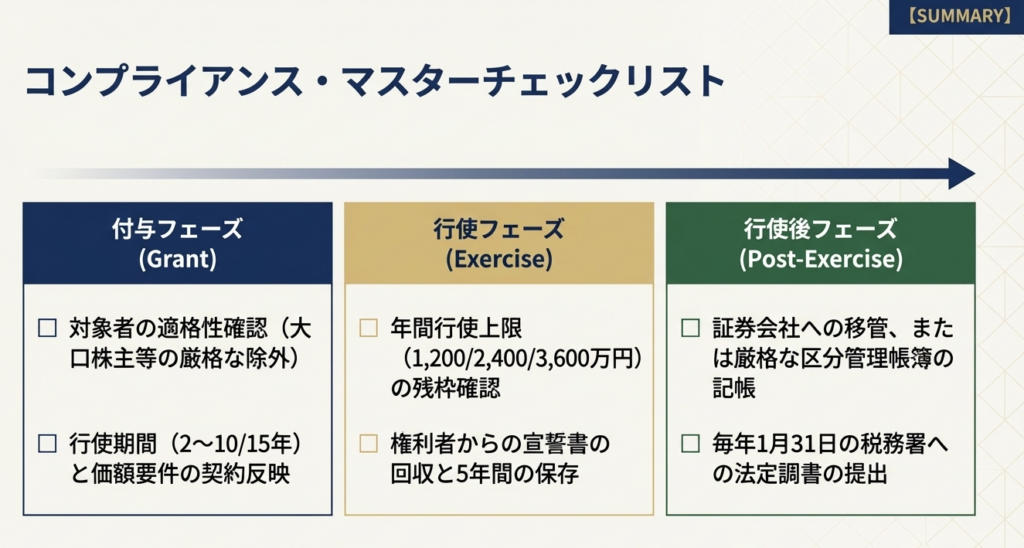

要件を満たすだけでなく、税務当局への適切な報告と書類管理が、適格性を維持するための絶対条件です。

権利行使時の提出書類

権利者は行使の際、会社に対して以下の書面を提出(または電磁的方法で提供)しなければなりません。

大口株主等でないことの誓約書:

付与決議日に大口株主等に該当しなかったことの証明(措置法第29条の2第2項第1号)。

行使状況報告書:

その年における他の特定新株予約権の行使有無、行使価額、年月日を記載(同項第3号)。

居住者要件誓約書:

特定従事者の場合、実施時期から引き続き居住者であることの証明。

会社側の法定調書提出義務

会社は、「特定新株予約権の付与に関する調書」翌年1月31日までに、「本店の所在地を所轄する税務署長」へ提出しなければなりません(措置法第29条の2第6項、施行令第19条の3第27項)。

この期限を徒過した場合、制度全体の適格性が否認される「致命的なリスク」を孕んでいます。

書類保存とデータ管理

会社は、受領した誓約書等の書面(電磁的記録含む)を、各人別に整理し、提出を受けた日の属する年の翌年から5年間保存する義務があります(施行規則第11条の3第6項)。

区分管理帳簿については、帳簿閉鎖の日の属する年の翌年から5年間の保存が必要です(告示第69号第1条第3項)。

5. まとめ:実務における致命的なミスの回避と運用指針

最後に、会計事務所や経理担当者が陥りやすい「落とし穴」と、それに対する専門家としてのチェックリストを提示します。

- 「一部不適格」の厳密な処理:

年間行使限度額(除数考慮後の1,200万円枠)を超えて行使した場合、その「超えた部分」のみが不適格(給与所得課税)となります。会社側の帳簿(区分管理帳簿等)において、適格部分と不適格部分を明確に分離して管理できているか再確認してください。 - 国外転出時の強制課税リスク:

権利者が国外転出(非居住者化)する場合、その時点で特定株式の譲渡があったものとみなされる「出口税」的な処理(措置法第29条の2第5項)が発生します。特に特定従事者の場合、行使までの居住継続が必須要件であるため、グローバル人材の起用時には転居予定のモニタリングが不可欠です。 - 設立年数の判定基準日:

15年への期間延長や、除数(2または3)の適用を判断するための「設立年数」は、あくまで「付与決議の日」時点の年数で判定します。行使時点ではない点に注意してください。

税制適格SOは、令和6年の改正により「強力な武器」から「圧倒的な競争優位」へと昇華しました。

しかし、その恩恵を享受できるのは、厳格な法定帳簿の維持と、居住者判定、株主持分比率の継続的なモニタリングができる、管理精度の高い企業に限られます。専門家として、クライアントの権利を守るために、期限管理と書類の整合性を担保する「実務の番人」としての役割を徹底してください。

2024年4月改正対応|税制適格ストックオプション制度改正の背景

1. 令和6年度改正の背景と税制適格制度の戦略的意義

2024年4月1日に施行された租税特別措置法(以下「法」という)第29条の2等の改正は、日本のスタートアップ・エコシステムにおけるインセンティブ設計のあり方を根底から変えるものです。

今回の改正の核心は、「権利行使価額の限度額の大幅緩和」および「譲渡制限株式を対象とした自社管理手法の導入」にあります。これにより、採用競争力の強化を狙う企業にとって、制度の柔軟性と利便性が飛躍的に向上しました。

税制適格ストックオプション(以下「税制適格SO」)の戦略的意義は、権利行使時(株式取得時)の給与所得課税(最高税率約55%)を繰り延べ、将来の株式売却時まで課税を猶予した上で、約20%の譲渡所得課税に一本化できる点にあります。

しかし、この税務上の恩典は、法および政省令に定める厳格な要件を「完全に」充足することを条件としています。要件のわずかな不備が、付与対象者に対して権利行使時点での多額の現金納税を強いる結果となり、インセンティブとしての機能を消失させる「壊滅的な税務リスク」を孕んでいます。

2. 権利行使価額の年間合計限度(1,200万円枠)の計算特例

年間の権利行使価額(払込額)の合計は、原則として1,200万円(一人当たり)を超えてはなりません。今回の改正では、企業の設立年数に応じて、この判定に用いる金額を軽減する特例が導入されました。

権利行使価額の判定計算式

判定額 =(今回の権利行使価額 + 同一の権利者がその年において既に行った特定新株予約権の行使に係る権利行使価額の合計額)

上記の「権利行使価額」の算出において、企業の設立年数に応じ以下の乗数を適用する。

- 設立5年未満の株式会社: 権利行使価額に 1/2 を乗じた額

- 設立5年以上20年未満等の株式会社: 権利行使価額に 1/3 を乗じた額

実務上の警告

この限度額を1円でも超えた場合、その年に行われる限度超過分の行使については、税制適格の適用を受けられず、即座に給与所得として課税されます。

3. 権利行使後の株式管理:証券会社委託と自社管理の選択

権利行使により取得した株式は、以下のいずれかの方法で管理されなければなりません。

金融商品取引業者等への保管委託(イ)

証券会社等との間で「管理等信託」等の取決めを行い、株式取得後直ちに口座へ受け入れる方法です。上場後の売却を前提とする場合、最も標準的な選択肢となります。

改正の目玉:譲渡制限株式の「自社管理(ロ)」

今回の改正により、譲渡制限株式に限定して、発行会社自身による管理が認められました。ただし、以下の経済産業大臣が定める厳格な要件(告示)を遵守しなければなりません。

- 区分管理帳簿の備付け:

権利者別に以下の事項を記載・記録し、同一銘柄の他の株式と区分して管理すること。- 帳簿作成日、権利者の氏名・住所

- 特定株式と承継特定株式の別、取締役等とそれ以外の別

- 取得・譲渡の年月日、事由、数、権利行使価額、譲渡対価の額

- 電磁的記録の保存要件:

電子データで保存する場合、「タイムスタンプの付与」または「訂正削除履歴が確認できる、もしくは訂正削除ができないシステム」の使用が必須です。 - 自社管理の終了:

権利者の死亡(10ヶ月以内の承継手続未完了時)や、国外転出時には、自社管理契約を終了させなければなりません。

アドバイス

自社管理は証券会社への手数料を削減できる一方、「税務調査における立証責任」を全て自社で負うことを意味します。帳簿の形式的不備一つで、全付与対象者の適格性が否定されるリスクがあるため、内部統制の構築が前提となります。

4. まとめ

2024年4月の改正は、権利行使枠の拡大により、SOをより強力な人材獲得ツールへと進化させました。

しかし、自社管理の導入などは発行会社に新たなコンプライアンス上の責任を課すものでもあります。本指針に基づき、契約の締結から行使後の帳簿管理、税務署への報告に至るまで、瑕疵のない実務運用を徹底することが、企業価値の向上と役職員の利益保護を両立させる唯一の道です。

コメント