経済産業省から公表されている「スタートアップの成長に向けた インセンティブ報酬ガイダンス(ー 人材獲得のためのストックオプション活用術 ー)」について解説します。

解説動画

詳細

スライド解説

解説:成長を加速させるインセンティブ設計と最新制度への対応

1. 導入:インセンティブ報酬が実務において不可欠な理由

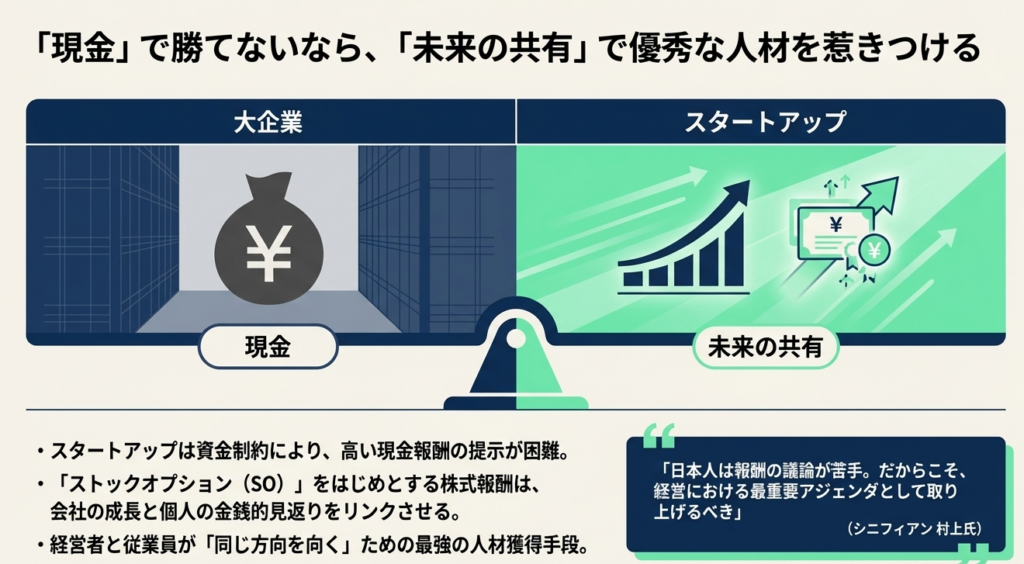

スタートアップの成長戦略において、「人材獲得」は事業の命運を分ける最重要課題です。経済産業省の「インセンティブ報酬ガイダンス」でも強調されている通り、イノベーションの担い手であるスタートアップは、常に優秀な経営人材やエンジニアを求めています。

しかし、多くの企業が直面するのが「資金制約」という壁です。

潤沢なキャッシュを持たないスタートアップが、大企業との人材獲得競争に打ち勝つための強力な武器が、ストックオプション(以下、SO)です。これは単なる「給与の代替品」ではありません。

SOの本質は、経営者と従業員が「同じ船に乗る」ためのツールです。会社の成長による企業価値の向上が、そのまま個人の経済的利益に直結する仕組みを構築することで、全員が同じ方向(ベクトル)を向き、「将来への期待」を共有することが可能になります。

昨今の人材獲得競争の激化に伴い、SOの設計は「社長が一人で考えるもの」から「経営戦略の根幹」へと変貌を遂げました。経理・会計担当者や実務責任者は、この複雑な制度を正確に理解し、適切に運用することで、優秀な人材を惹きつけ、定着させる「攻めのバックオフィス」としての役割が期待されているのです。

2. 結論:実務担当者が押さえるべきSO処理のゴール

SO実務の最終的なゴールは、会社と被付与者(従業員等)の双方にとって最適な税務・会計処理を実現することにあります。

税制適格SOによる税務メリット

実務上、最も目指すべき帰着点は「税制適格SO」の要件を満たすことです。これにより、被付与者には以下の大きなメリットがもたらされます。

- 課税の繰り延べ:

通常、SO行使時(株式取得時)に発生する給与課税(最高税率約55%)が免除され、実際に株式を売却して現金を得るまで課税が延期されます。 - 譲渡所得課税の適用:

本来なら給与所得とされる利益が、売却時には「株式譲渡所得」として扱われ、税率は約20%に抑えられます。

会計と税務の「不一致」への留意

実務者が最も留意すべきは、会計上の「費用計上」と税務上の「損金不算入」の不一致です。

- 会計上の処理:

SOの「本源的価値(時価と行使価額の差額)」は、役務提供の対価として、勤務期間(権利確定日までの期間)に応じて費用計上する必要があります。 - 税務上の処理:

税制適格SOの場合、会計上で費用計上された金額であっても、法人税法上は「損金不算入」となります。 - なぜ不一致が起きるのか:

会計ではSOを「サービスの消費(コスト)」と捉えるのに対し、税務上(法人税法第54条の2第2項)は、税制適格要件を満たす場合に限り、これを「資本取引(利益の分配)」に近い性質として扱うため、損金(経費)としての算入を認めないというロジックに基づいています。

3. 詳細解説①:インセンティブ報酬の全体像とSOの種類

スタートアップのフェーズや対象者によって、最適な報酬形態は異なります。金銭報酬は生活の基盤を支えますが、株式報酬は将来の「アップサイド(値上がり益)」を提供します。

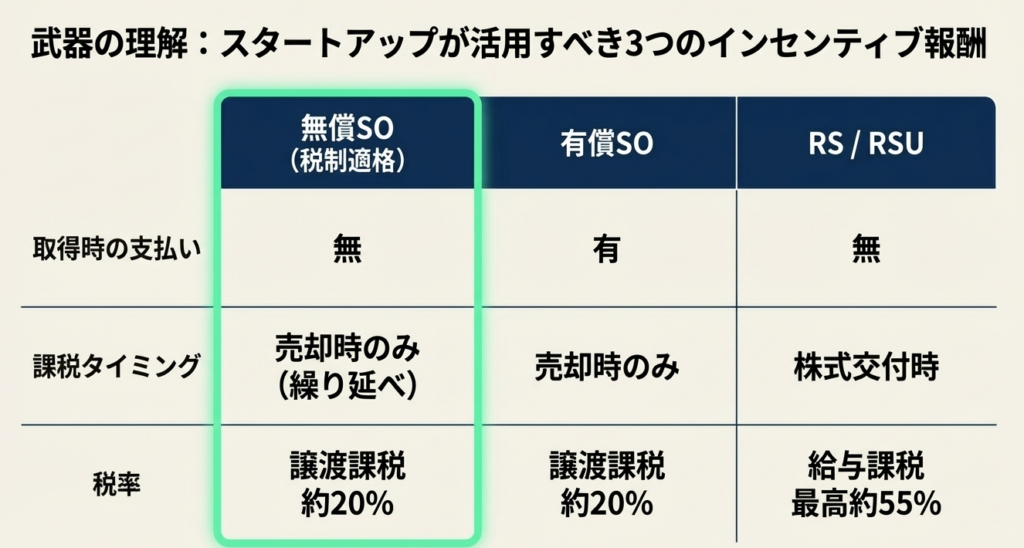

インセンティブ報酬の中心となるSOには、主に3つの区分があります。

| 区分 | 取得時の支払 | 権利行使時(取得時)の課税 | 株式譲渡時の課税 | 主な対象者 |

|---|---|---|---|---|

| 無償税制適格SO | 無 | なし(繰り延べ) | 譲渡課税(約20%) | 社内役職員・認定社外高度人材 |

| 無償税制非適格SO | 無 | 給与課税(最高約55%) | 譲渡課税(約20%) | 適格要件を満たさない者 |

| 有償SO | 有 | なし | 譲渡課税(約20%) | 投資家、要件外の外部協力者等 |

戦略的選択の評価

- 税制適格SO:

スタートアップにおける標準的な選択肢です。 - 有償SO:

役職員が自ら購入するため、税制適格の要件(年間行使限度額等)に縛られません。社外アドバイザーや、要件を超過する高額付与が必要なトップ層に適しています。 - RS/RSU(譲渡制限付株式):

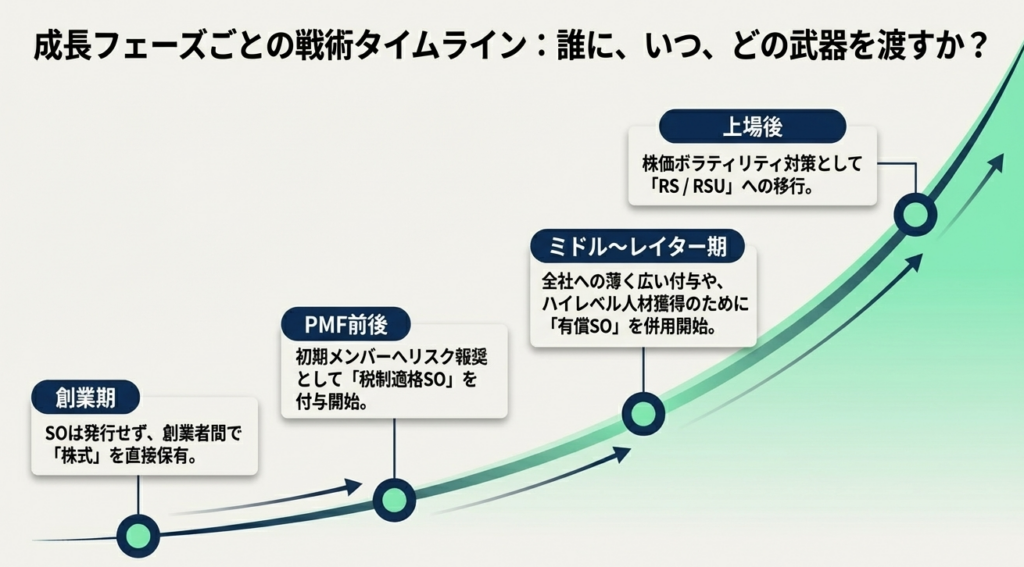

株式そのものを交付するフルバリュー型です。株価下落局面でも価値がゼロになりにくいため、主に上場後のリテンション(引き留め)や、グローバル人材の獲得に適しています。

4. 詳細解説②:税制適格ストックオプションの要件と最新の制度改正

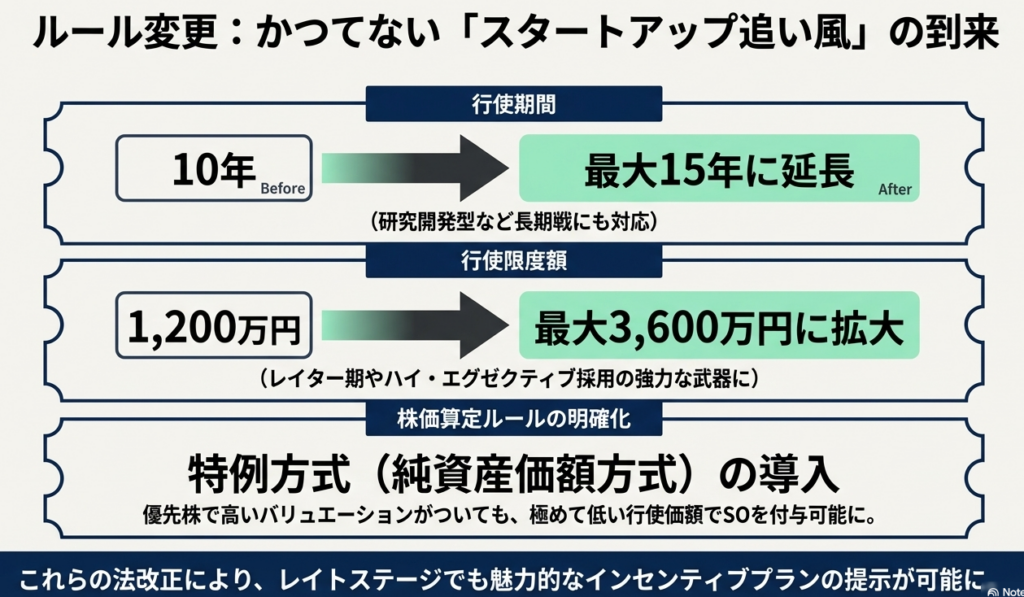

2023年・2024年の相次ぐ税制改正により、税制適格SOは劇的に進化しました。

2024年9月2日施行:ストックオプション・プール(機動的発行)の創設

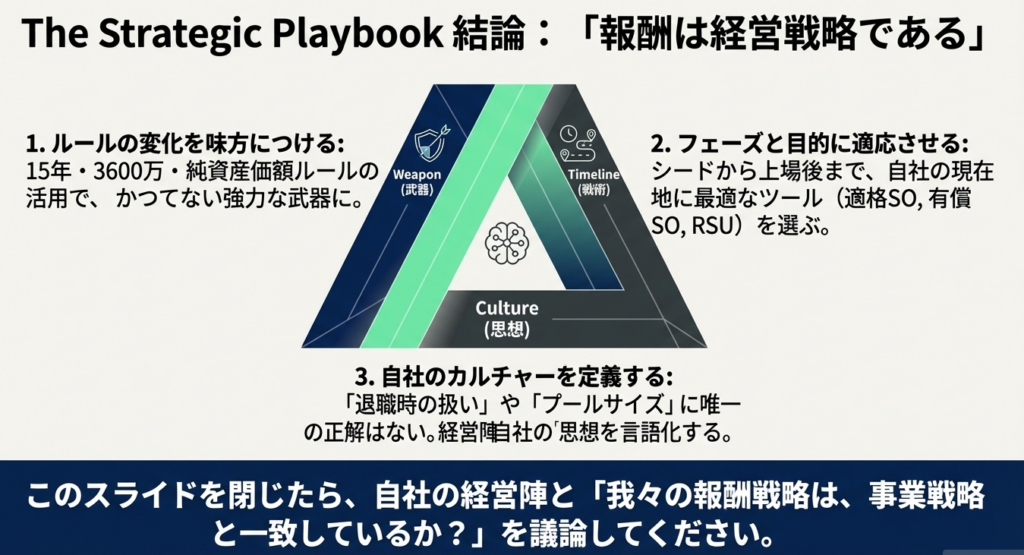

実務上最もインパクトが大きいのが、産業競争力強化法の改正による「発行事項の決定の委任」です。これまで、個別の付与のたびに株主総会の特別決議が必要でしたが、あらかじめ総会で「発行枠」を決めておけば、最長15年間、取締役会のみの決議で機動的に発行(行使価額・期間の決定含む)が可能となりました。

これにより、事務負担が大幅に軽減されます。

主要な要件緩和と実務上の留意点

権利行使期間の延長:

設立5年未満の非上場会社の場合、期間が10年から「15年」へ延長されました。研究開発型など出口まで時間がかかる企業への配慮です。

年間限度額の実質的引き上げ:

従来の1,200万円枠が、以下の計算ロジックに基づき拡大されました。

・設立5年未満:行使価額 ÷ 2 ≦ 1,200万円(実質2,400万円まで)

・設立5年以上20年未満:行使価額 ÷ 3 ≦ 1,200万円(実質3,600万円まで)

※この「2または3で除す」計算を誤ると適格要件から外れるため、厳密な管理が求められます。

発行会社自身による株式管理スキーム:

従来、非上場株の行使には証券会社への保管委託が必要でしたが、証券会社による受託拒否が大きなハードルとなっていました。2024年4月より、発行会社自身が所定の帳簿で管理すれば適格要件を維持できるようになり、未上場期における制度運用の現実解が示されました。

5. 詳細解説③:行使価額の算定ルール(セーフハーバー)と会計処理

実務上の最重要論点は「行使価額」をいくらに設定するかです。

2023年7月の通達改正により、非上場スタートアップ向けの「特例方式(純資産価額方式)」がセーフハーバー(違反とならない基準)として明確化されました。

特例方式による算定プロセス(算定例)

VCから高い時価(優先株式)で資金調達していても、この方式を活用すれば、普通株式の行使価額を低く設定できる可能性があります。

計算例

前提:純資産200万円、発行済株式数2,000株(普通株1,000株、優先株1,000株)

条件:優先株主への残余財産優先分配額が150万円(参加型)

計算式:

純資産200万円 - 優先分配額150万円 = 50万円(残余分)

50万円 ÷ 2,000株(全株式数) = 250円

結論: 普通株1株あたりの価額を250円として設定可能。

会計処理のポイント

会計上は「本源的価値(Intrinsic Value)」に着目します。

本源的価値 =(付与時の時価 - 行使価額)

この価値を、付与日から権利確定日までの期間に応じて費用配分します。「自己都合退職時に失効する」という規定がある場合、それは勤務条件(ベスティング条件)が付されているとみなされ、期間配分が必要です。逆に、条件がない場合は付与日に全額費用計上となるため、利益計画への影響に注意してください。

6. 詳細解説④:実務上の主要論点とモデルケース

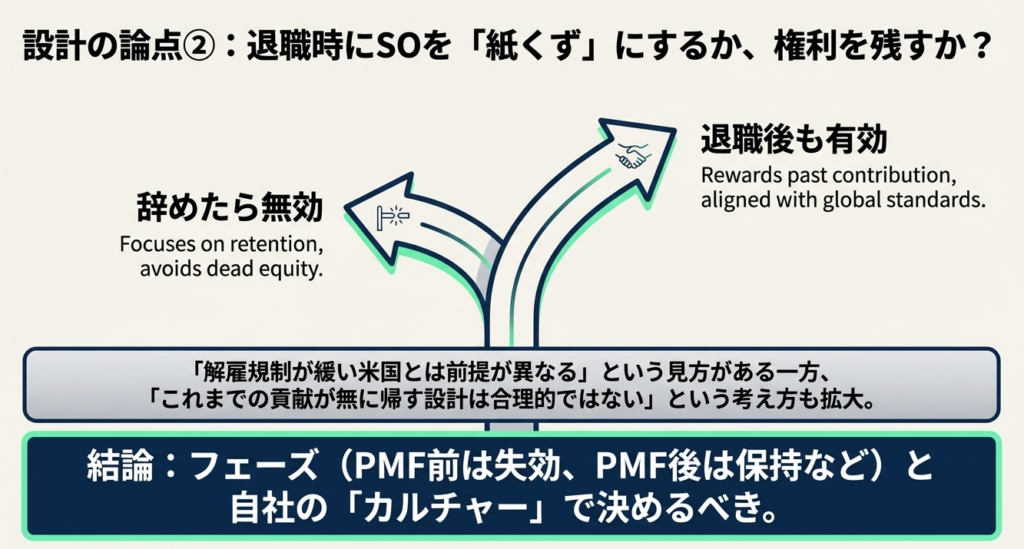

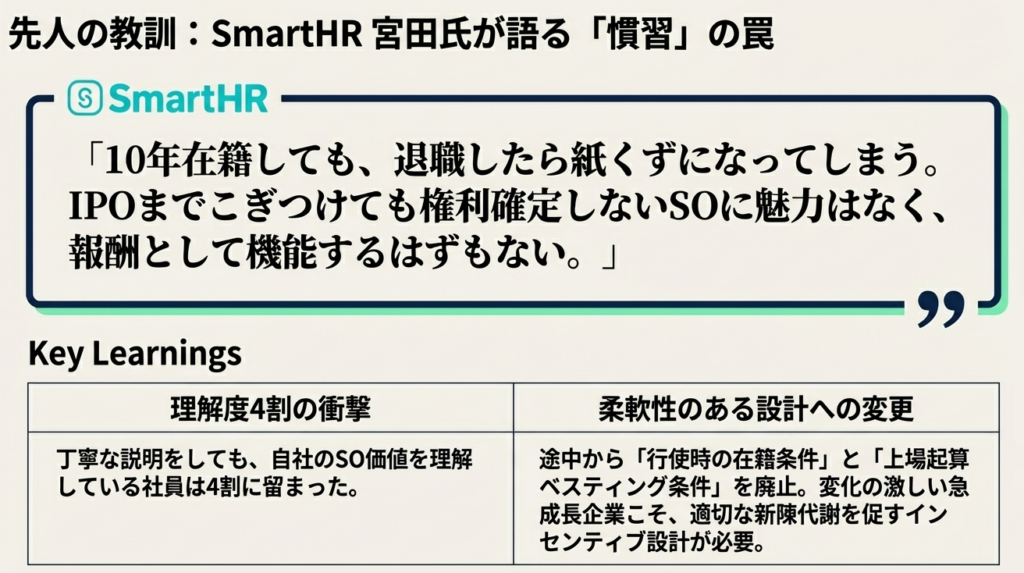

退職時の取り扱い:ポータビリティ(持ち出し)の加速

従来は「辞めたら失効」が慣習でしたが、近年はスマートニュース社やSmartHR社のように、権利確定分は退職後も維持できる「ポータビリティ」を認める設計がトレンドです。

専門家の視点:

優秀な人材が「SOのために辞められない」という状況を避け、健全な人材流動性を促すことが、スタートアップエコシステム全体への貢献(エンジェル投資家への転身等)につながるという経営判断が背景にあります。

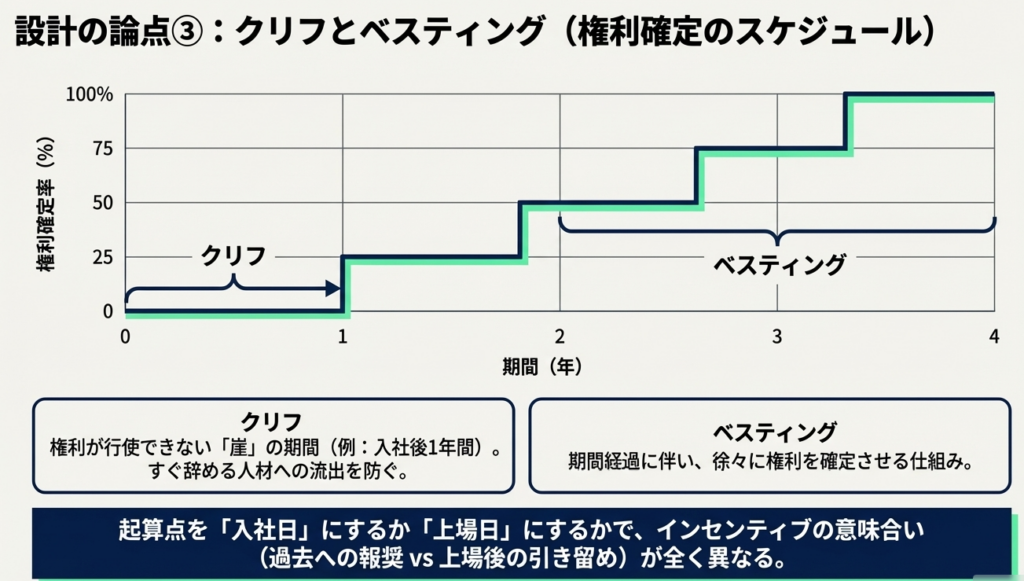

クリフとベスティングの戦略的設計

- クリフ(Cliff):

「入社から2年は行使不可」といった崖を設けることで、短期離職を抑制します。 - ベスティング(Vesting):

「4年かけて25%ずつ権利確定」させることで、中長期的なコミットを促します。

M&A発生時のリスク管理(2年ルールの罠)

M&A時にSOを早期行使させる設計にする場合、「付与決議から2年経過」という税制適格要件を忘れてはなりません。

2年以内にM&Aが成立し行使してしまうと、税制適格を失い、多額の給与課税(最高55%)が発生します。この場合、新株予約権の買取や、特別賞与による現金補填(Cash-out)といった代替案を、役職員のモチベーション維持のために検討する必要があります。

7. まとめ:実務での注意点と失敗しないためのチェックリスト

SOは「経営の写し鏡」です。安易な設計は将来の禍根を残します。

陥りやすい失敗と黄金律

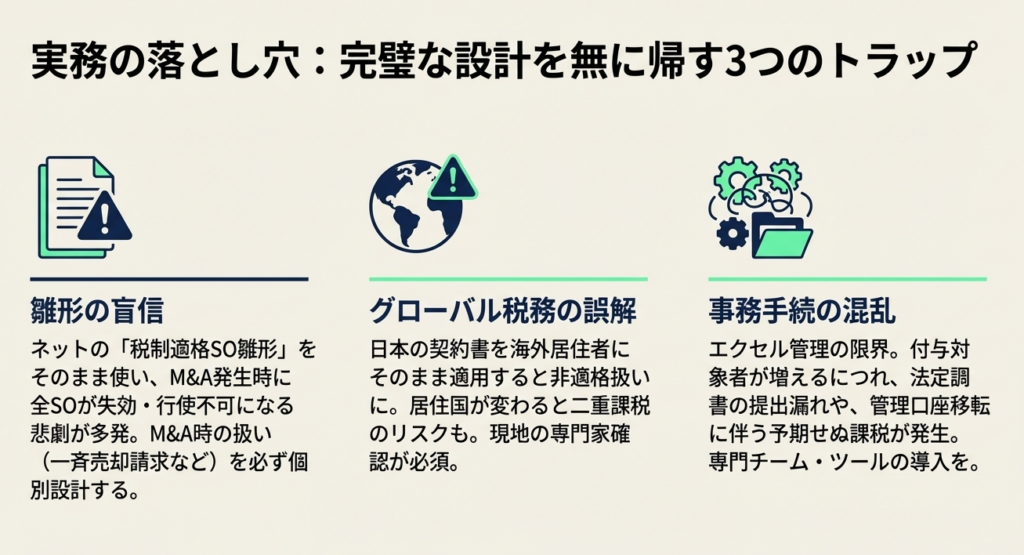

- 雛形の安易な流用は厳禁:

ネット上の古い雛形には「15年延長」や「発行会社管理」などの最新改正が反映されていません。必ず専門家のレビューを受けてください。 - 従業員の理解醸成:

価値を理解している従業員は4割程度というデータもあります。適切に説明し、「紙屑」ではなく「資産」であることを伝えることがリテンションの鍵です。

プロが教える:フェーズ別・法定書類提出ステップ

- 付与時:

「特定新株予約権の付与に関する調書」を税務署へ提出。 - 権利行使時:

会社側は「特定株式等の異動状況に関する調書」を提出。

【Pro-tip】

この異動状況に関する調書は、毎年1月31日が提出期限であり、非常に厳格です。1日でも遅れると税制適格要件に影響を及ぼすリスクがあるため、スケジュール管理を徹底してください。 - 株式譲渡時:

被付与者が確定申告(譲渡所得)を行う。

総評:経営の写し鏡としてのSO

SOの設計図は、その企業の「経営理念」そのものです。誰に、どのタイミングで、どれだけの「夢」を分配するのか。

それは事務手続を超えた、極めてクリエイティブな経営判断です。本解説が、貴社の成長を加速させる最適なインセンティブ設計の一助となれば幸いです。

ガイド:Q&A

1.スタートアップにおいて、ストックオプション等のインセンティブ報酬が重要視される主な理由は何ですか?

スタートアップは資金的な制約から多額の現金報酬を支払うことが難しいため、将来の成長とリンクした金銭的報酬を提供することで優秀な人材を獲得する必要があります。また、経営者と働く人が同じ方向を向き、事業拡大への意欲を高める「将来への期待」としての役割も果たします。

2.「税制適格ストックオプション」を活用することによる、付与対象者側の税制上のメリットを2点説明してください。

第一に、権利行使時(株式取得時)の課税が繰り延べられ、株式売却時まで課税が発生しません。第二に、通常は給与所得として最大約55%課税されるところが、株式譲渡益として約20%の分離課税が適用されるため、税負担が軽減されます。

3.ストックオプションにおける「クリフ」と「ベスティング」の違いを説明してください。

「クリフ」はストックオプションを一切行使できない「崖」のような期間を指し、早期離職の防止に寄与します。一方で「ベスティング」は、時間の経過に伴って権利が段階的に確定し、行使可能な数量が増えていく仕組みを指します。

4.2023年4月の制度改正により、設立5年未満の未上場企業が発行する税制適格ストックオプションの「権利行使期間」はどう変わりましたか?

従来の「付与決議日後10年を経過する日まで」という制限が、「15年を経過する日まで」へと延長されました。これにより、事業化や上場までに長期間を要する研究開発型スタートアップなどでも、制度が活用しやすくなりました。

5.税制適格ストックオプションの「年間権利行使価額の限度額」に関する最新の改正内容(上限額)について述べてください。

原則1,200万円だった上限が、設立年数等に応じて引き上げられました。設立5年未満の企業は年間2,400万円、設立5年以上20年未満の企業(上場後5年未満を含む)は年間3,600万円が上限となります。

6.「発行会社自身による株式管理スキーム」の創設には、どのような実務上のメリットがありますか?

従来必要だった証券会社等への株式保管委託が不要となり、発行会社が所定の方法で管理できるようになりました。これにより、非上場段階での権利行使に伴う証券会社への委託にかかる金銭・時間・手続的負担を大幅に軽減できます。

7.「リストリクテッド・ストック(RS)」と「リストリクテッド・ストック・ユニット(RSU)」の基本的な違いは何ですか?

RS(事前交付型)は、一定期間の譲渡制限が付された現物株式を事前に交付する仕組みです。これに対しRSU(事後交付型)は、あらかじめ交付株式数を定め、一定期間経過後に株式を交付する仕組みです。

8.スタートアップがM&Aによる出口(EXIT)を迎える際、ストックオプションの取扱いについて検討すべき選択肢を少なくとも2つ挙げてください。

主な選択肢として、権利行使を認めて買収会社に株式を買い取ってもらう方法や、買収会社が新株予約権を買い取る方法があります。また、新株予約権を無償取得したり、保有者の意思で放棄してもらったりする場合もあります。

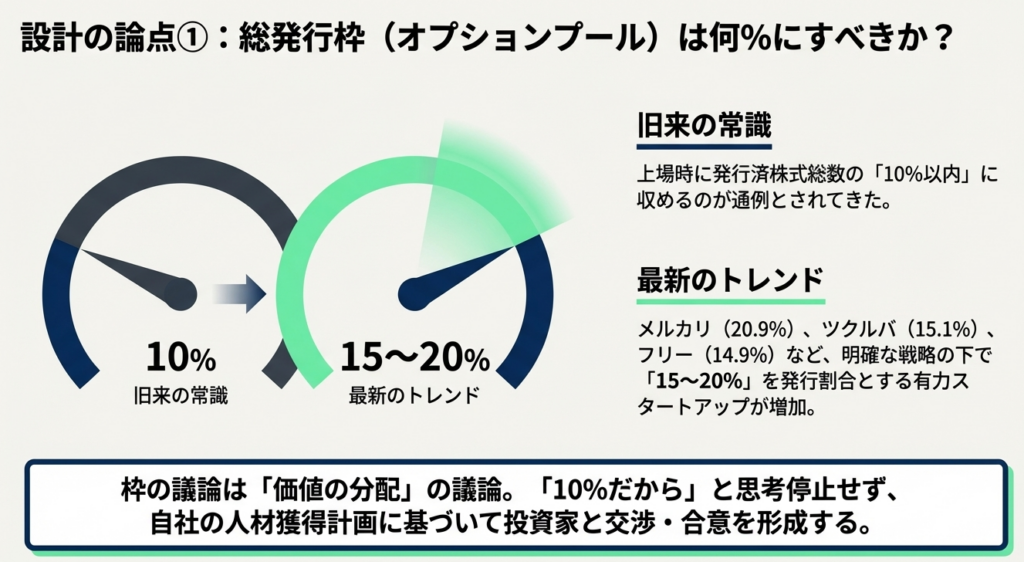

9.「オプションプール」という概念と、その設計において考慮すべき点を説明してください。

オプションプールとは、発行済株式総数のうちストックオプションとして発行できる割合の総枠のことです。上場時には10%程度が通例とされてきましたが、近年は採用戦略に基づき15〜20%に設定するケースも増えており、投資家との交渉が重要になります。

10.インセンティブ報酬制度を機能させる上で、従業員の「理解醸成」が重要であるとされるのはなぜですか?

従業員が制度の価値やメリットを正しく認識していないと、想定したモチベーション向上やリテンション効果が実現しないためです。特に日本は株式への理解が浅い傾向があるため、基礎的なことから丁寧に説明し、期待されるキャピタルゲインを可視化するなどの啓発活動が求められます。

コメント