令和8年11月1日よりリファンド方式へ移行する輸出物品販売場制度について、国税庁資料をもとに解説します。

解説動画

スライド解説

令和7年度税制改正:輸出物品販売場制度「リファンド方式」移行

令和7年度税制改正における最大の焦点の一つである「免税制度の抜本的見直し」について解説します。今回の改正は、単なる事務手続きの変更に留まらず、日本の免税実務を根底から覆す「リファンド方式」への移行を伴うものです。会計事務所のスタッフや企業の経理担当者の皆様が直面する実務上の変化とリスクを整理しました。

1. 導入:なぜ今、輸出物品販売場制度の抜本的な見直しが必要なのか

これまで日本の免税制度は、店頭で消費税を差し引いて販売する「店頭免税方式」が主流でした。しかし、この方式を悪用した不正還付や、免税品の国内転売が深刻な社会問題となっていました。

今回の令和7年度税制改正による「リファンド方式」への移行は、「不正還付の防止」と「観光立国としての利便性向上」を高い次元で両立させるための戦略的な転換です。

令和8年11月1日の施行日に向けて、免税店を経営する事業者は、会計システムの抜本的な改修や現場オペレーションの再構築といった、極めて緊急性の高い準備を迫られることになります。単なるルール変更ではなく、実務の「常識」が書き換わるものと認識してください。

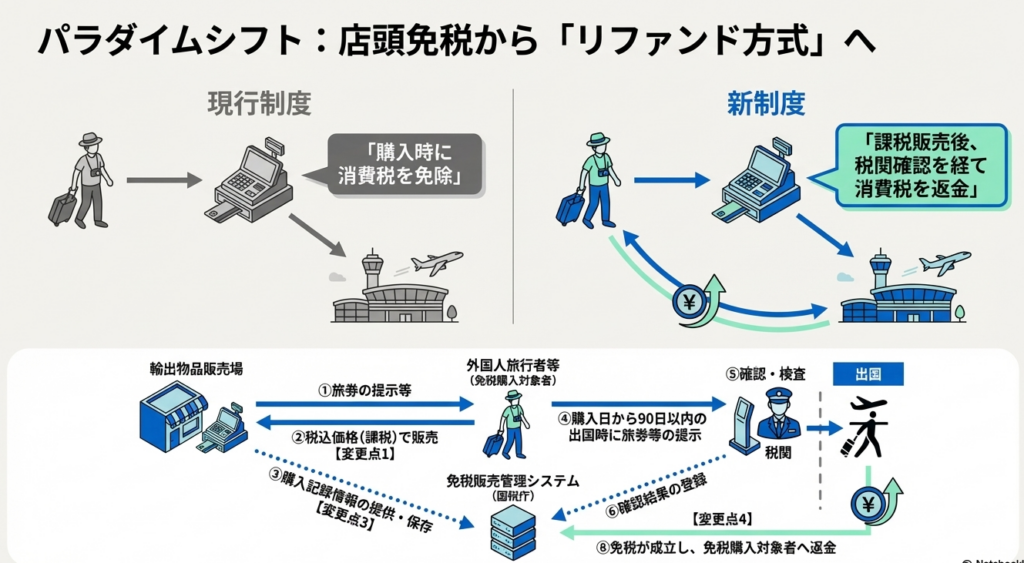

2. 結論:リファンド方式における取引フローの劇的変化

リファンド方式の導入により、実務担当者が押さえるべき最終的な会計・税務処理の着地点は「180度転換」します。最大の変更点は、「販売時には一旦、消費税を預かる(課税販売)」という点です。

現行の免税(税抜)販売から、出国時確認後の返金へとフローが変わることにより、店舗側では一時的に預り消費税(キャッシュフロー)が増加する一方、事務負担と免税適用の確定プロセスが大きく変化します。

現行制度とリファンド方式(令和8年11月1日以降)の主な変更点は以下の通りです。

| プロセス | 現行制度(~R8.10.31) | 改正後:リファンド方式(R8.11.1~) |

|---|---|---|

| 販売時 | 免税価格(税抜)で販売 | 税込価格(課税)で販売 |

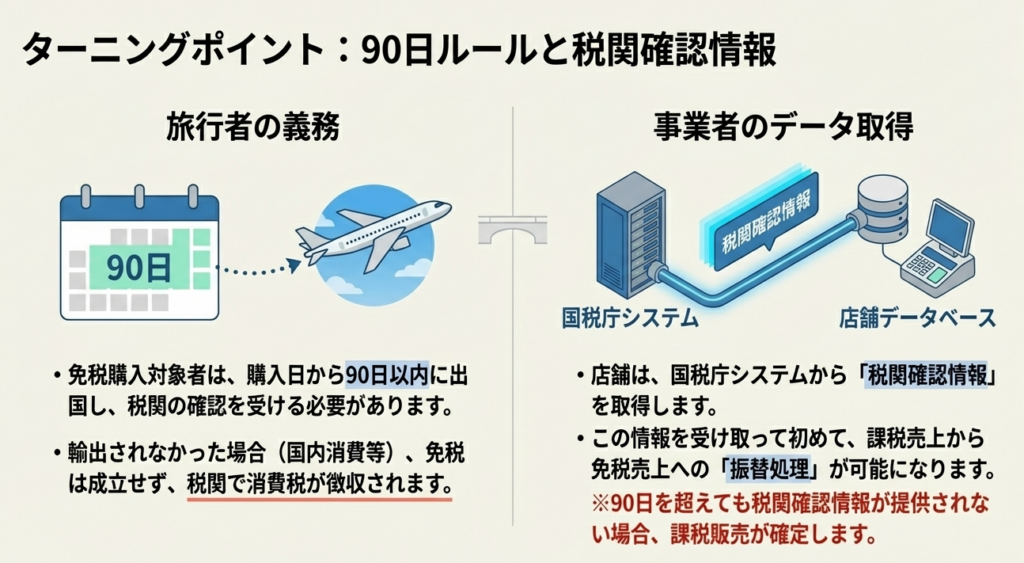

| 税関確認 | 出国時に提示(確認のみ) | 出国時(購入から90日以内)の持出し確認 |

| 免税成立 | 販売時点で成立 | 税関確認情報の取得・保存により確定 |

| 返金 | 販売時に既に差し引かれている | 確認後に消費税相当額を返金(リファンド) |

このフローへの変更は、税関からの「確認情報」を取得・保存できない限り免税が成立しない(=課税売上のまま確定する)という、非常に強力なコンプライアンス上の制約となります。

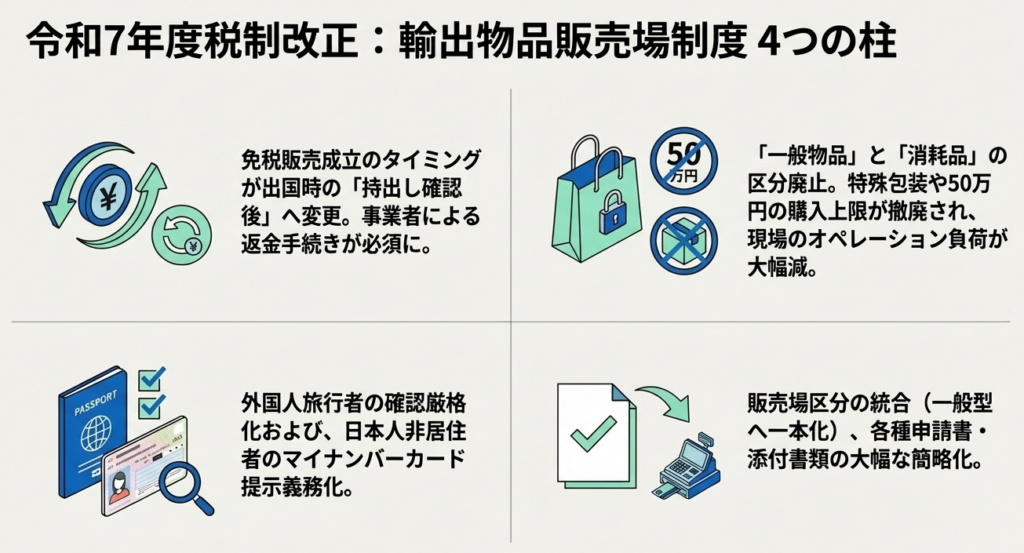

3. 詳細解説:制度改正の重要ポイントと実務要件

本改正の核心は、手続きのデジタル化と事務負担の軽減にあります。条文の趣旨を踏まえ、実務上特に重要な3つのポイントを解説します。

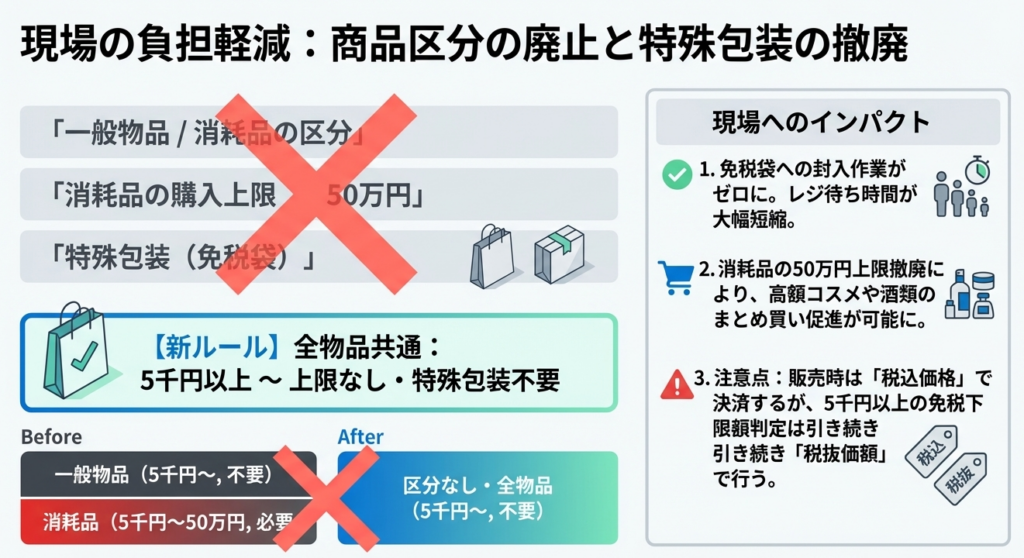

3.1 免税対象物品の範囲と区分けの廃止

実務上の大きなボトルネックであった物品の区分が撤廃されます。

- 「一般物品」と「消耗品」の区分廃止:

これまで合算できなかった両者を合算して5,000円(税抜)以上の判定が可能になります。 - 50万円の購入上限額・特殊包装要件の撤廃:

消耗品に課されていた上限や、海外まで開封を禁じる特殊包装が不要になります。 - 判断基準の簡素化:

「通常生活の用に供するもの」という曖昧な判断基準が不要になります。

【注意】免税対象外物品:

不正防止の観点から、「金・白金の地金」および金貨・白金貨は引き続き免税対象外となる点に十分留意してください。

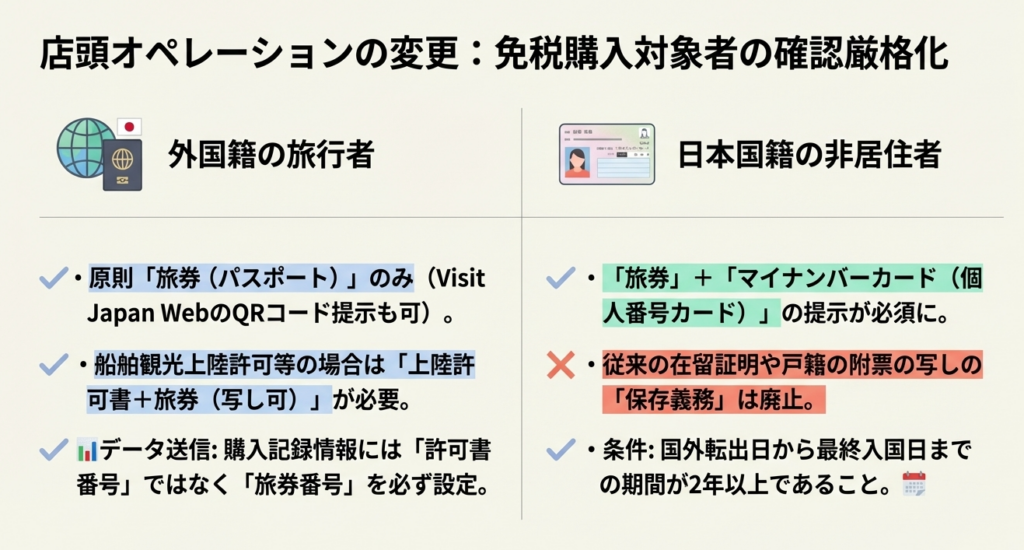

3.2 免税購入対象者の確認方法の見直し

デジタル化とマイナンバー制度の活用が加速します。

- Visit Japan Webの活用:

二次元コードによる旅券情報の提示が引き続き認められます。 - 日本国籍を有する非居住者の確認:

旅券に加え、マイナンバーカードや在留証明等の提示が必要です。マイナンバーカードが正式な確認書類に加わる点は大きな変化です。

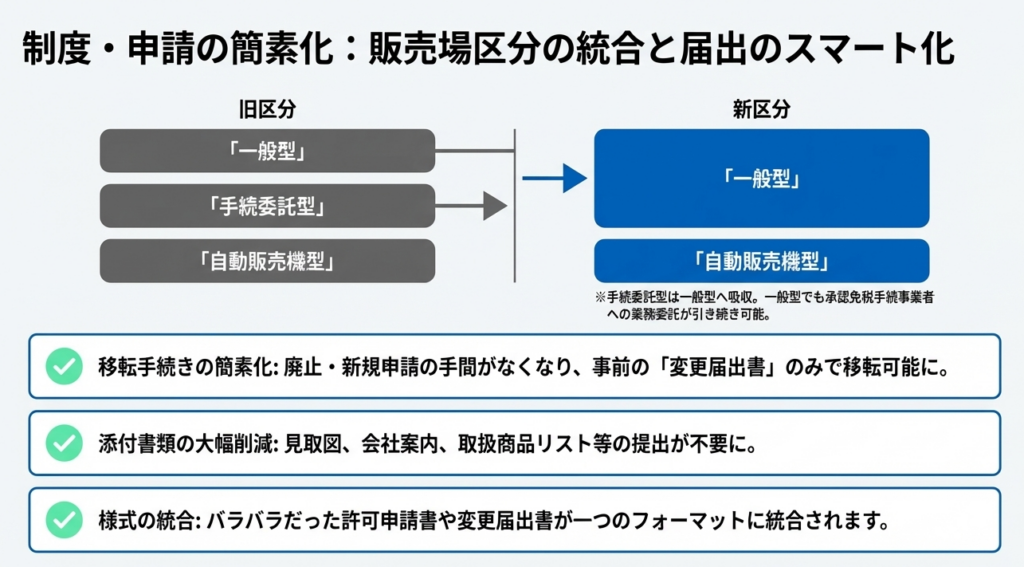

3.3 輸出物品販売場の許可要件と申請の簡素化

- 許可区分の統合:

「一般型」と「手続委託型」が統合されます。 - 移転手続きの簡素化:

従来は廃止と新規許可が必要でしたが、事前の「変更届出書」のみで対応可能になります。 - 体制整備の義務化:

「免税販売を適正に実施するための必要な体制が整備されていること」が新たに許可要件に加わります。

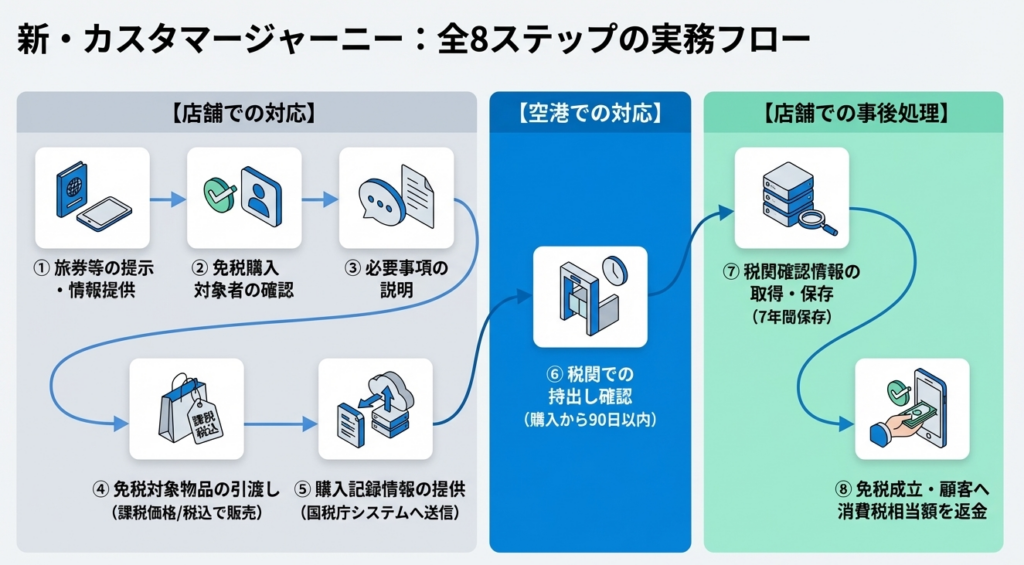

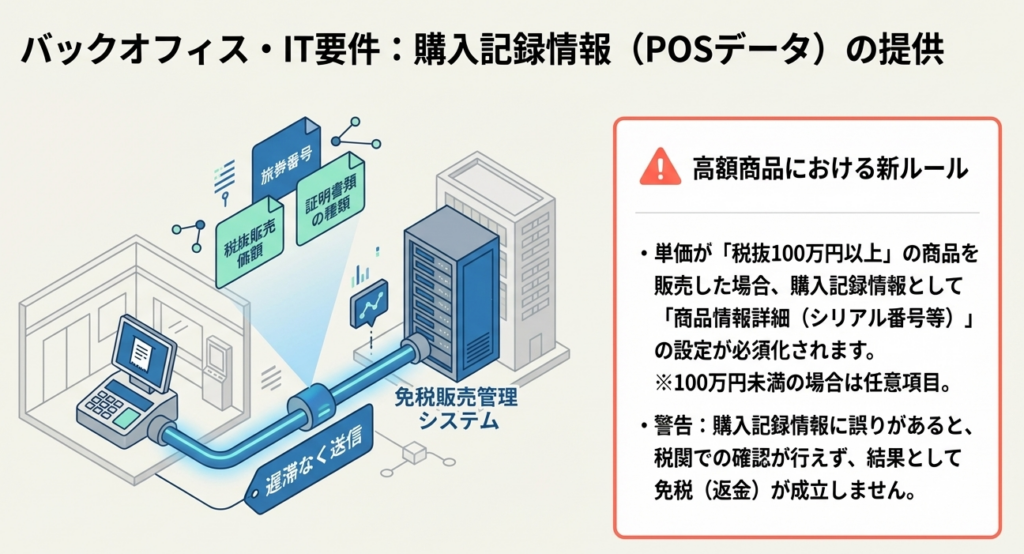

4. 実務上の重要留意事項:購入記録情報の提供と保存

リファンド方式において、免税適用の絶対条件は「購入記録情報の提供」と「税関確認情報の保存」です。これらにミスがあると、実態が輸出であっても課税売上が確定し、多額の追徴リスクを負うことになります。

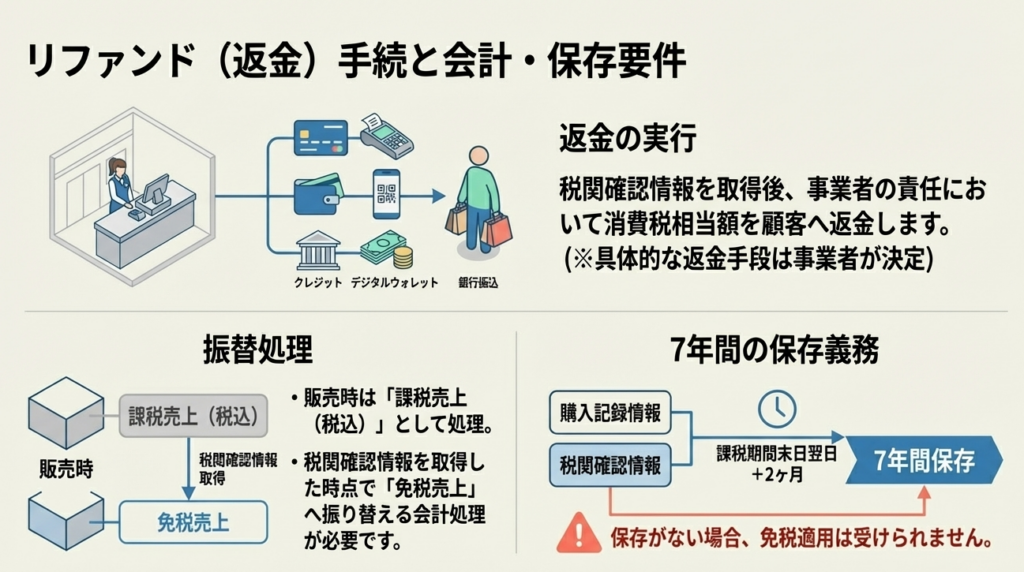

会計処理の「勘所」:振替処理のタイミング

リファンド方式では、販売時は一旦「課税売上」として計上します。その後、国税庁の免税販売管理システムから「税関確認情報」を取得した時点で、初めて免税が成立します。

- 実務上のアクション:

税関確認情報の取得都度、あるいは定期的な一括処理によって、既往の「課税売上」を「免税売上」へと振り替える処理が必要になります。 - 決算跨ぎのリスク:

「販売した課税期間」と「免税が確定した課税期間」が異なる場合、販売した期間では課税売上として申告し、確認情報を保存した期間において免税売上への振替(または更正の請求等)を行うことになります。

免税不適用リスクを防ぐチェックリスト

トラブルを未然に防ぐため、以下の点を徹底してください。

- 100万円以上の高額商品(税抜): シリアル番号等の**「商品情報詳細」の設定が義務化**されます。この入力漏れは、即座に免税不適用に直結する致命的なミスとなります。現場のオペレーション教育が最大の防御策です。

- 「出国前の飲食・使用」の厳禁: 消耗品の特殊包装は不要になりますが、国内消費が確認された場合は免税対象外となります。出国前に飲食した旨の申し出があった場合、店舗側で返金不可(課税確定)とする対応が必要です。

- 確認の単位と一部持ち出し: 税関の確認は「購入記録情報(レシート単位)」で行われます。一回の取引で購入した商品の一部しか税関で提示できなかった場合、原則としてその購入記録情報全体が免税不適用となるリスクがあるため、顧客への丁寧な説明が求められます。

- 返金失敗時の取扱い: 口座情報の誤り等で返金が完了できなかった場合でも、税関の確認情報さえ適正に取得・保存されていれば免税は適用されます。返金実務の成否と税務上の免税適用は切り離して考えて差し支えありません。

- 7年間の保存義務: 取得した税関確認情報は、課税期間の末日の翌日から2月を経過した日から7年間、確実に保存してください。

5. まとめ:令和8年11月に向けた準備スケジュールと別送品の取扱い

令和8年11月のリファンド方式施行に向け、計画的な準備が必要です。

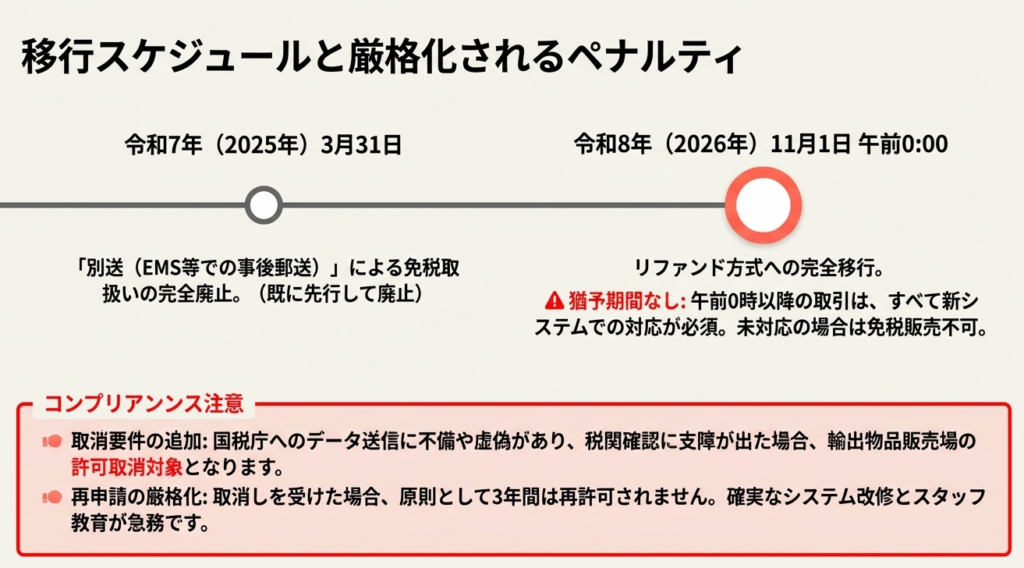

【重要:別送品取扱いの廃止】

最も注意すべき点は、リファンド方式の施行を待たず、「別送品(EMS等による国外発送)の免税取扱い」は令和7年4月1日から廃止されているという事実です(令和7年3月31日をもって終了)。リファンド方式への移行時期と混同し、誤って免税販売を継続しないよう、今すぐ現場への周知を徹底してください。

今後のアクションプラン

- システム改修:

税込販売・後日返金・新API仕様に対応したレジシステムの改修。 - オペレーション教育:

スタッフに対し、「一度税込で支払ってもらうこと」「空港の税関で確認を受ける必要があること」の説明を徹底。 - 返金手段の選定:

キャッシュバックや口座振込など、自社に最適な返金フローの構築。

今回の改正は、日本の税制がデジタル技術を前提とした、より厳格かつ透明性の高いステージへ移行することを意味しています。制度移行の直前に慌てることのないよう、専門家と共に早期の準備を進めていきましょう。

皆様の円滑な制度移行を、心より応援しております。

ガイド:Q&A

リファンド方式の定義について:令和8年11月から実施される「リファンド方式」とは、どのような仕組みですか。

輸出物品販売場において免税対象物品を税込価格(課税)で販売し、外国人旅行者等の出国時に税関で物品の持ち出しが確認された場合に免税を成立させる制度です。確認後、事業者は免税購入対象者に対して消費税相当額を返金(リファンド)します。

販売価格の変更点について:新制度において、免税店は外国人旅行者等に対して免税対象物品をどのような価格で販売する必要がありますか。

現行の免税価格(税抜価格)での販売から、税込価格(課税価格)での販売に変更されます。ただし、免税の対象となるかどうかの判定(5,000円以上)については、引き続き「税抜価額」で行います。

免税販売が成立する条件について:リファンド方式において、免税販売が最終的に成立するためにはどのようなプロセスが必要ですか。

免税購入対象者が購入日から90日以内に出国し、税関で物品の持出し確認を受けることが必要です。事業者がその「税関確認情報」を取得・保存することで、初めて免税の適用を受けることが可能となります。

税関確認の期限と方法について:免税購入対象者は、購入した物品についていつまでに税関の確認を受ける必要がありますか。また、その際の注意点は何ですか。

購入日から90日以内の出国時に、旅券等を提示して確認を受ける必要があります。機内預け手荷物にした後は確認を受けられないため、預け入れ前に税関の確認を受けるよう、販売時に説明しなければなりません。

保存すべき情報について:免税の適用を受けるために、事業者が保存しなければならない情報の種類を挙げてください。

事業者が国税庁(免税販売管理システム)に提供した「購入記録情報」と、システムから取得した「税関確認情報」の双方を保存する必要があります。これらの保存がない場合、原則として免税の適用は受けられません。

物品区分の廃止について:現行制度における「一般物品」と「消耗品」の区分は、改正後にどのようになりますか。

一般物品と消耗品の区分が廃止されます。これに伴い、消耗品の購入上限額(50万円)や特殊包装要件、さらに「通常生活の用に供する」かどうかの要件も廃止されます。

高額商品に関する購入記録情報について:単価100万円(税抜価額)以上の商品を販売した場合、購入記録情報にどのような情報を設定する必要がありますか。

単価100万円(税抜価額)以上の商品を販売した場合は、シリアル番号などの「商品情報詳細」を設定する必要があります。100万円未満の商品については、この項目は任意設定となります。

情報の保存期間と場所について:事業者は、提供した購入記録情報や取得した税関確認情報を、いつまで、どこに保存しなければなりませんか。

免税対象物品の譲渡を行った日の属する課税期間の末日の翌日から2月を経過した日から「7年間」保存しなければなりません。保存場所は、納税地又はその取引に係る事務所等です。

販売場の区分の見直しについて:リファンド方式への移行に伴い、輸出物品販売場の許可区分はどのように統合されますか。

現行の「一般型」と「手続委託型」の区分が廃止され、「一般型輸出物品販売場」に統合されます。これにより、区分は「一般型」と「自動販売機型」の2つとなります。

「別送」の取扱いについて:購入した免税対象物品を国際郵便等で国外に発送する、いわゆる「別送」の取扱いはどのようになりますか。

免税対象物品をEMS等の郵便物を用いて国外に発送し、出国時に税関の確認を受ける取扱いは、令和7年3月31日をもって廃止されました。

コメント