国税庁タックスアンサーの「No.6559 外国人旅行者等の免税購入対象者」について解説します。

解説動画

詳細

外国人旅行者や、海外に2年以上居住する日本人などの「非居住者」が、日本の免税店(輸出物品販売場)で土産品等を購入し、国外へ持ち帰る際の消費税免税制度について解説します。

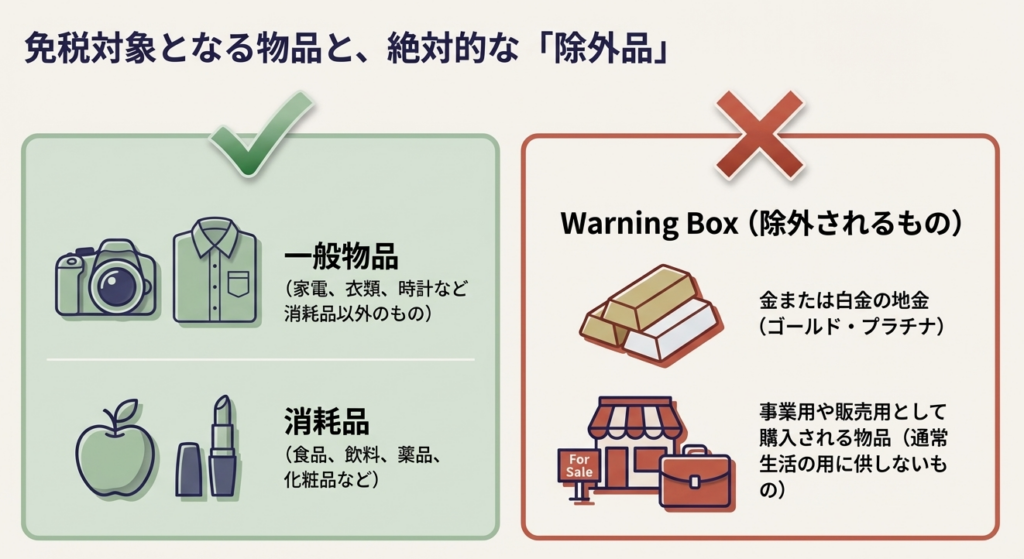

免税対象は通常生活に使う物品で、事業用や販売用、金・白金の地金は除かれます。

免税になる金額基準は、家電などの「一般物品」が1店舗につき1日合計5,000円以上、食品や化粧品などの「消耗品」は5,000円以上50万円以下です。

手続として、購入者はパスポート等を提示する必要があり、販売側は購入記録情報を国税庁へ提供してそのデータを7年間保存します。消耗品は指定の包装が必要であり、もし出国時に購入者が免税物品を所持していなかった場合は、免除された消費税が徴収されるため注意が必要です。

スライド解説

解説:外国人旅行者等の免税購入制度

1. 導入:インバウンド需要への対応と免税制度の戦略的重要性

インバウンド需要が力強く回復し、国内経済の牽引車となっている現在、小売業やサービス業にとって「輸出物品販売場制度(免税店制度)」の適切な運用は、単なる事務作業ではなく、企業のコンプライアンスと競争力を左右する極めて重要な経営課題です。

この制度は、非居住者が土産品として国外へ持ち帰る物品を「実質的な輸出」とみなし、消費税を免除するものです。

免税対応は顧客への強力な訴求力となりますが、実務上、忘れてはならない大前提があります。それは、所轄税務署長から「輸出物品販売場許可」を受け、かつ「購入記録情報の提供方法等の届出」を完了している必要があるという点です。

強調したい点は、消費税が「申告納税制度」であるという事実です。免税販売における「立証責任」は常に事業者にあります。手続きに不備があれば、後日の税務調査で免税が否認され、本来受け取るべきだった消費税額を事業者が身銭を切って納付する事態に陥ります。この「税務リスク管理」の成否が、免税制度を利益の源泉にするか、あるいは将来の負債にするかの分かれ目となるのです。

本稿では、現場で陥りやすいミスを排除し、確実な免税処理を行うための実務上の要諦を解説します。

2. 結論:免税処理の適正化に向けた実務上の最終判断

現場において「この販売を免税として処理してよいか」を判断する根拠は、「①対象者」「②対象物品」「③所定の手続」の3要素がすべて揃っているか否かに集約されます。

特に、税務調査での「急所」となりやすい免税購入対象者の判定については、以下の条件を厳格に適用してください。

免税購入対象者の判定基準

- 日本国籍を有しない非居住者

- 在留資格が「短期滞在」「外交」「公用」のいずれかであること。

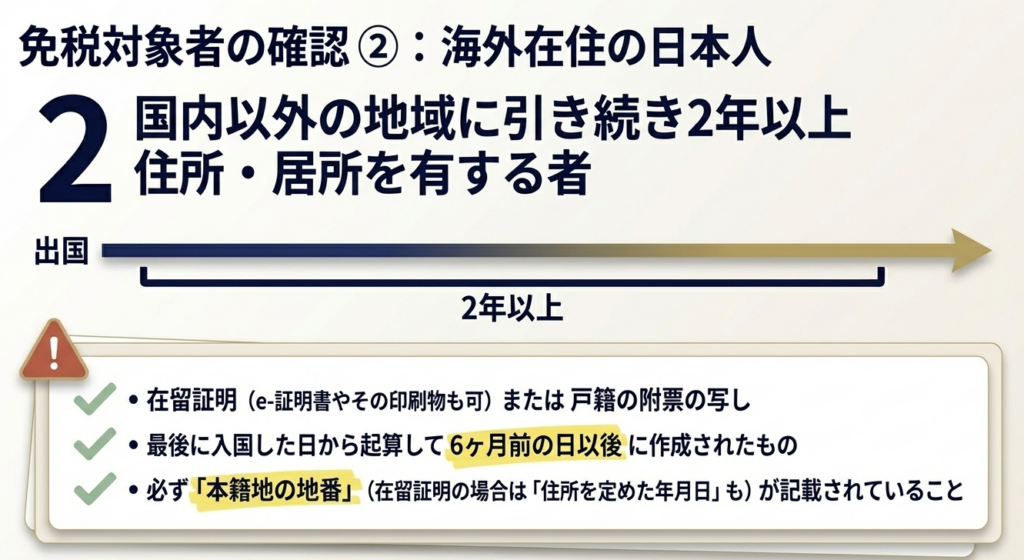

- 日本国籍を有する非居住者

- 国内以外の地域に引き続き2年以上住所(または居所)を有していることが、以下の書類(原本)で確認できること。

- 在留証明:住所を定めた年月日および「本籍地の地番」が記載されているもの(e-証明書含む)。

- 戸籍の附票の写し:「本籍地の地番」が記載されているもの。

【重要:6月ルール】

上記書類は、その者が最後に入国した日から起算して「6月前の日」以後に作成されたものに限られます。

- 国内以外の地域に引き続き2年以上住所(または居所)を有していることが、以下の書類(原本)で確認できること。

実務上のインパクトとして留意すべきは、これらの要件を一つでも欠いた場合、販売額の10%相当(消費税分)が丸々「持ち出し」になるという点です。特に日本国籍者の確認書類において「本籍地の地番」が漏れているケースは、否認の典型例です。確実に要件を満たしていることを確認してから、次節の詳細な手続へと進んでください。

3. 詳細解説:制度運用の要諦と遵守すべき実務ステップ

免税販売の現場では、物品の区分に応じた金額基準の把握と、デジタル化された情報の送信フローを間違いなく実行する必要があります。

3.1 対象物品の区分と金額基準(税抜価額)

免税対象は「通常生活の用に供する物品」に限られます。以下のテーブルに基づき、販売価額を判定してください。

| 区分 | 主な内容 | 金額基準(同一販売場・1日の合計) |

|---|---|---|

| 一般物品 | カバン、衣類、家電、時計、宝飾品など | 税抜5,000円以上 |

| 消耗品 | 食品、飲料、薬品、化粧品、サプリメントなど | 税抜5,000円以上、50万円以下 |

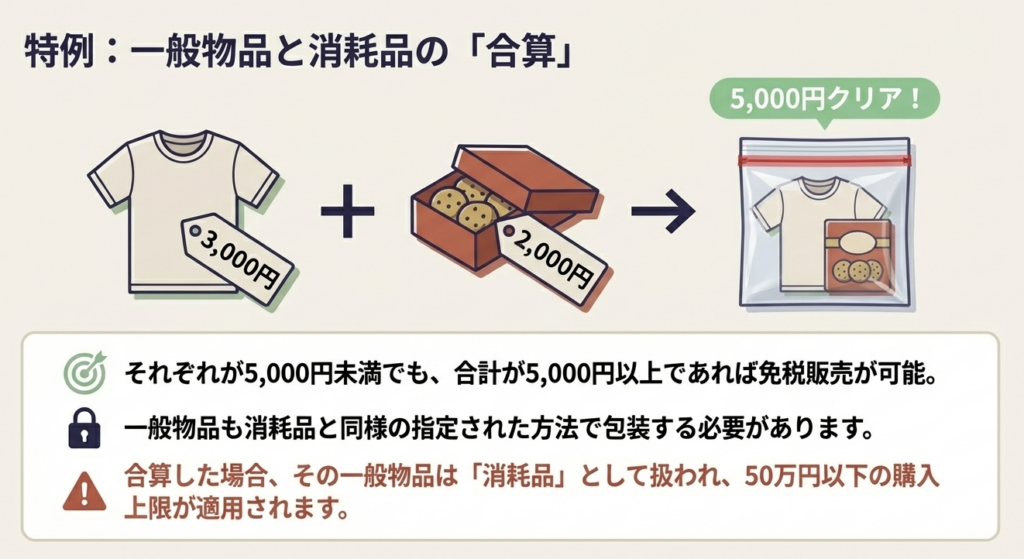

本来、一般物品と消耗品は別々に金額判定を行いますが、特例として「一般物品を消耗品と同じ指定の方法で包装(開封不可の状態に)」して販売する場合に限り、両者を合算して「5,000円以上50万円以下」の範囲で免税販売が可能です。この場合、一般物品も「消耗品」としての取り扱い(国内消費不可)になる点に注意してください。

3.2 免税販売手続のフローと説明義務

現在の免税実務は完全デジタル化されています。以下の手順を省略することは許されません。

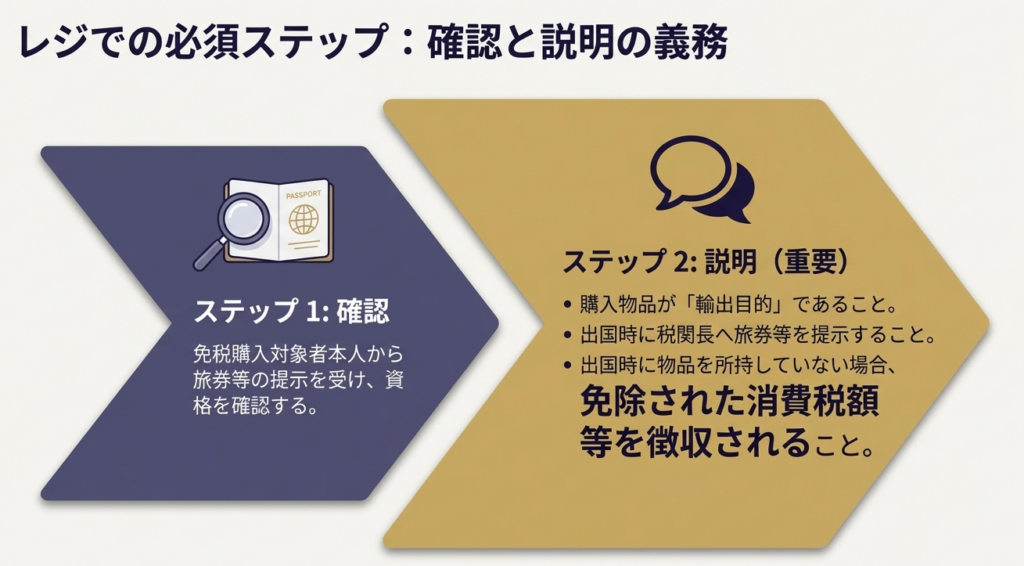

- 本人確認と情報の取得

旅券(パスポート)等の提示を受け、情報を読み取ります。「Visit Japan Web」を利用した二次元コードでの確認も有効です。 - 購入者への必須説明(法廷説明事項)

以下の内容を必ず購入者に伝えてください。現場ではこれらを記載したリーフレットを提示するのが実務的です。- 本物品は輸出するために購入するものであること。

- 出国時に税関で旅券等と購入物品を提示する必要があること。

- 出国時に物品を所持していない場合、免除された消費税額を徴収されること。

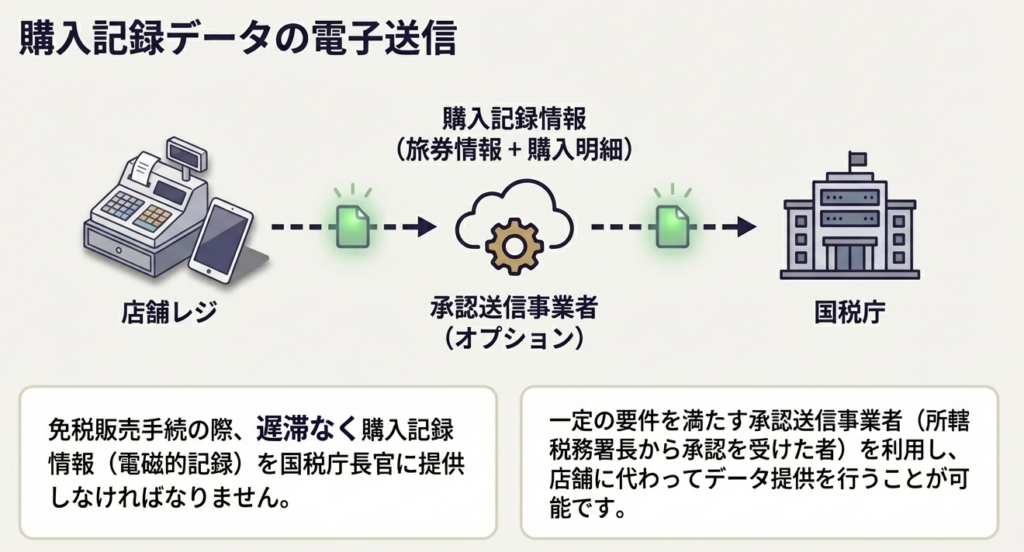

- 購入記録情報の即時送信

購入者の情報および販売事実を記録した電磁的記録を、「遅滞なく」国税庁長官に送信します。- 戦略的アドバイス:

自社システムの構築が負担となる場合、「承認送信事業者」を活用する選択肢があります。これは単なるアウトソーシングではなく、IT保守コストの削減、最新のデータセキュリティ基準への対応、そして送信エラーに伴う実務上の責任リスクを分散できるという戦略的メリットがあります。

- 戦略的アドバイス:

- 電磁的記録の保存

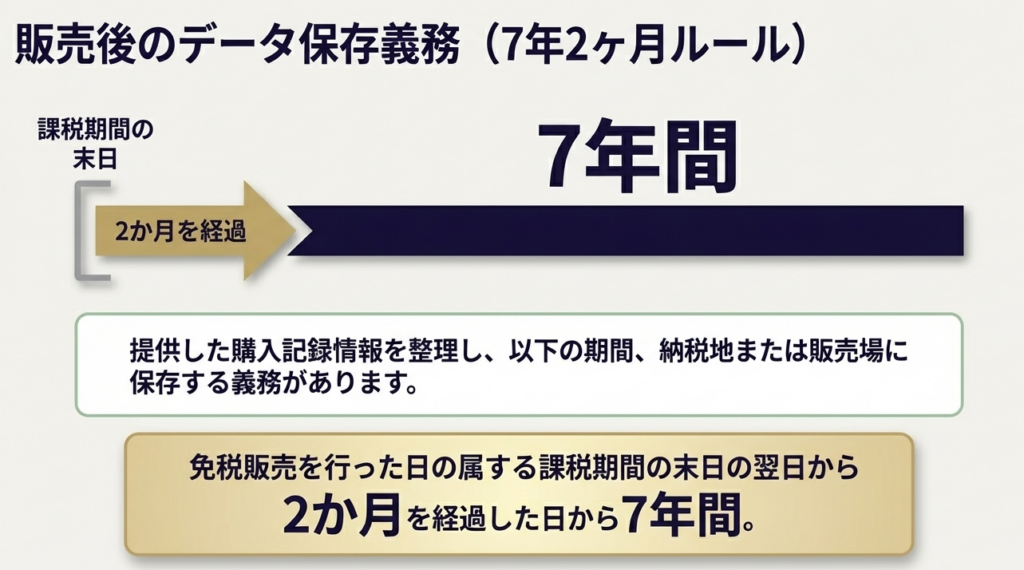

送信した情報は、課税期間の末日の翌日から2か月を経過した日から7年間保存する義務があります。

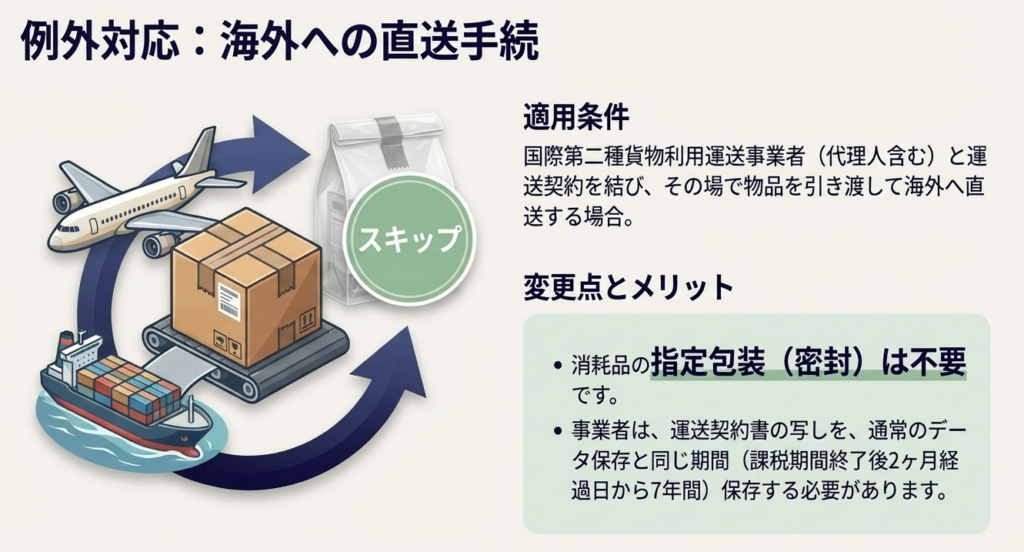

3.3 特殊な配送形態:海外直送の扱い

購入者が「国際第二種貨物利用運送事業者」と運送契約を結び、販売場から直接海外へ発送する場合、消耗品の指定包装義務は免除されます。この際、事業者は「運送契約書の写し」を唯一の証憑として7年間保存しなければなりません。

包装を省略する根拠はこの書類のみであるため、管理を徹底してください。

4. まとめ:実務での致命的なミスを防ぐためのチェックポイント

最後に、専門家として特に警鐘を鳴らしたい「落とし穴」と、今後の大きな制度変更について触れます。

- 金・白金の地金は対象外:

これらは金額に関わらず免税対象外です。誤って免税販売した場合は確実に否認されます。 - 事業用・販売用の購入は不可:

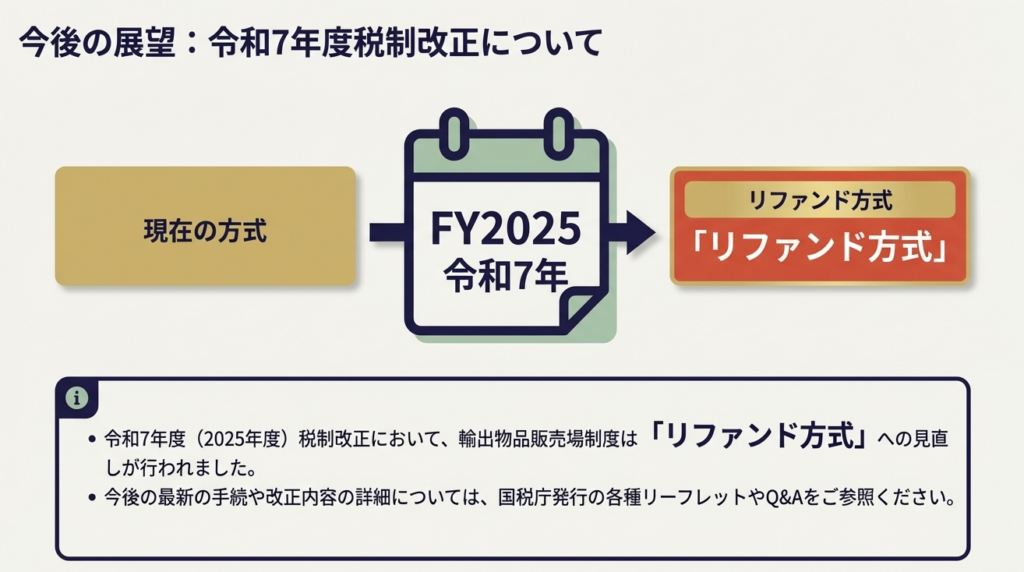

購入者がビジネス目的(仕入れ等)で利用することは認められません。明らかに個人使用の範囲を超えた大量購入には注意が必要です。 - 令和7年度(2025年)税制改正対応:

2025年度税制改正で店頭では一旦税込価格で販売し、出国時に税関等で還付を受ける「リファンド方式(事後還付方式)」への移行しました。これは現場のオペレーションを根本から変えるものです。POSシステムの改修予算の確保や、スタッフの再教育など、今から中期的な準備を進めておく必要があります。

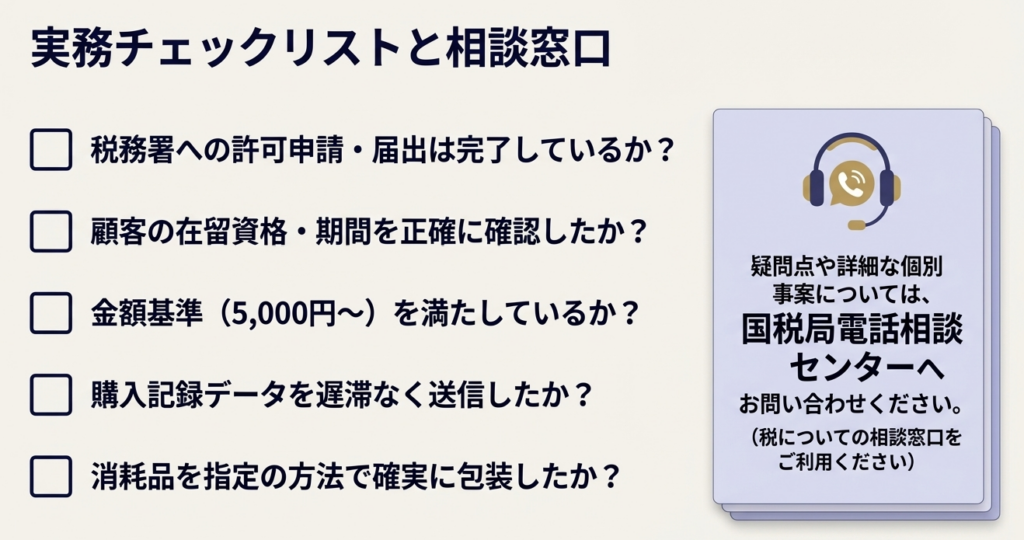

免税販売は、適切な証憑保存があって初めて成り立つ「特権」です。以下のチェックリストを日々の業務に組み込み、リスクを最小化してください。

実務チェックリスト:免税販売前の最終確認

- 対象者の厳密な確認:

日本人の場合、在留証明等に「本籍地の地番」の記載があるか? 書類は入国日から「6月前の日」以後の作成か? - 非対象物品の除外:

金・白金の地金が含まれていないか? 明らかに事業用・転売目的と思われる不自然な大量購入ではないか? - 即時データ送信の実施:

購入記録情報は「遅滞なく」国税庁へ送信されたか?(送信エラーの放置はないか?) - 説明義務の履行:

出国時に物品を所持していない場合の徴収リスクなど、法廷事項を顧客へ説明したか? - 保存体制の構築:

電磁的記録や直送時の運送契約書写しを、7年間確実に引き出せる状態で保存しているか?

ガイド:Q&A

設問1: 消費税免税制度が設けられている実質的な理由は何ですか。

免税購入対象者が土産品等を国外へ持ち帰ることは、実質的に輸出と同じであるとみなされるためです。そのため、輸出に準ずる取引として消費税を免除する制度が設けられています。

設問2: 日本国籍を有しない者が免税購入対象者となるための条件を説明してください。

出入国管理及び難民認定法に規定される「短期滞在」、「外交」、または「公用」の在留資格を有する等の非居住者であることが条件です。これに該当しない場合は、日本国籍がなくても免税対象とはなりません。

設問3: 日本国籍を有する者が免税購入対象者として認められるには、どのような証明書類が必要ですか。

国内以外の地域に引き続き2年以上住所または居所を有することを確認できる「在留証明」または「戸籍の附票の写し」が必要です。これらの書類は、その者が最後に入国した日から起算して6ヶ月前の日以後に作成されたものである必要があります。

設問4: 免税対象物品から明確に除外されている物品はどのようなものですか。

通常生活の用に供する物品であっても、金または白金の地金は免税対象物品から除外されます。また、事業用や販売用として購入される物品も免税の対象にはなりません。

設問5: 「一般物品」を免税で購入するための金額基準について説明してください。

同一の免税購入対象者に対し、同一の販売場における1日の販売価額(税抜)の合計額が5,000円以上である必要があります。これに上限額の規定はありません。

設問6: 「消耗品」を免税で購入する場合、金額にどのような制限がありますか。

同一の免税購入対象者に対し、同一の販売場における1日の販売価額(税抜)の合計額が5,000円以上50万円以下である必要があります。上限が50万円に設定されている点が一般物品と異なります。

設問7: 一般物品を消耗品として合算して販売するための条件を説明してください。

一般物品と消耗品のそれぞれの販売額が5,000円未満であっても、その合計額が5,000円以上であれば合算可能です。この場合、一般物品を消耗品と同様の指定された方法で包装し、消耗品として取り扱う必要があります。

設問8: 免税販売を行う際、事業者は購入者に対してどのような事項を説明しなければなりませんか。

購入物品が輸出用であること、出国時に税関長へ旅券等を提示する必要があること、および出国時に物品を所持していない場合は免除された消費税額等が徴収されることを説明する必要があります。

設問9: 事業者が国税庁に提供した購入記録情報は、どのくらいの期間保存する必要がありますか。

免税販売を行った日の属する課税期間の末日の翌日から2か月を経過した日から起算して、7年間保存する必要があります。保存場所は、納税地または輸出物品販売場の所在地です。

設問10: 消耗品の免税販売において、指定された方法による包装が不要となるのはどのようなケースですか。

免税購入対象者が国際第二種貨物利用運送事業者と運送契約を締結し、物品をその場で運送業者に引き渡して海外へ直送する場合です。この場合、販売場に運送契約書の写しの提出と旅券等の提示が必要です。

コメント