国税庁タックスアンサーの「No.6563 輸入取引」について解説します。

解説動画

詳細

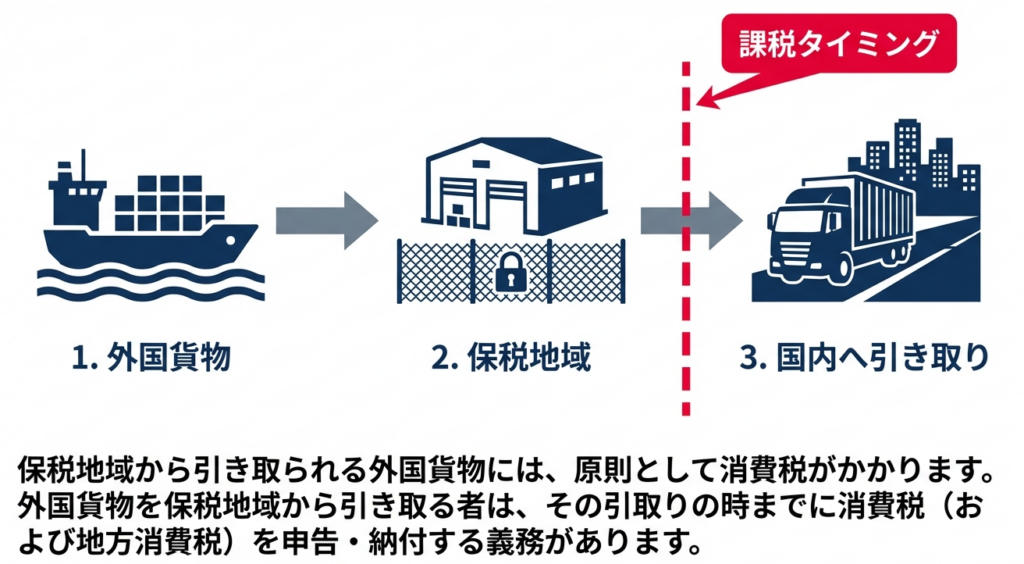

保税地域から引き取られる外国貨物(輸入品)に対する消費税の取扱いについて解説します。

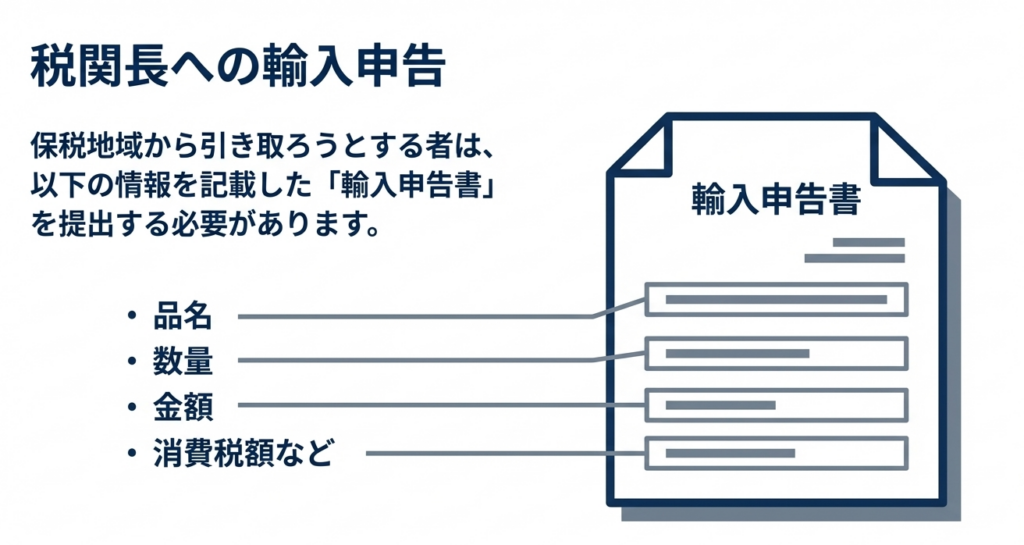

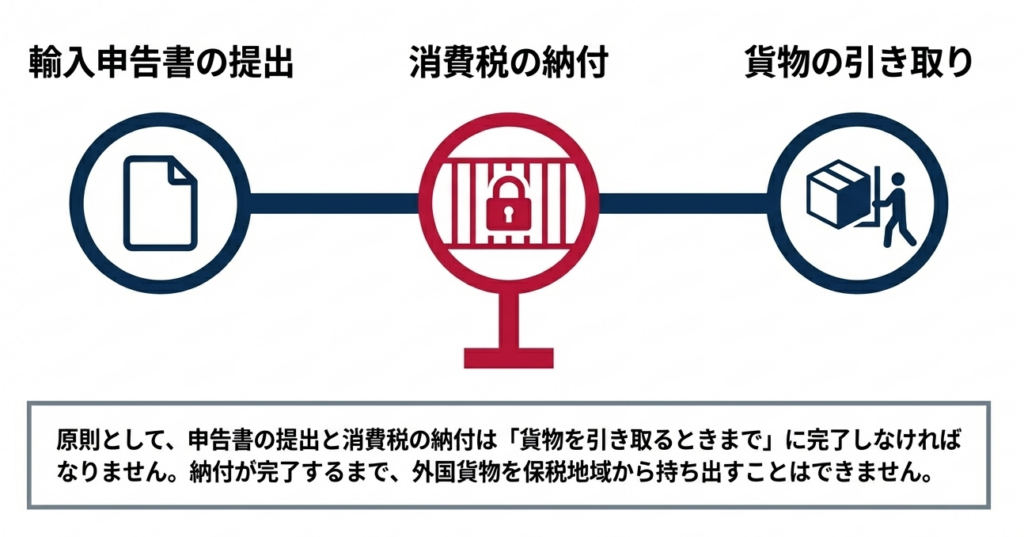

原則として、輸入品を引き取る際には消費税が課税されます。この納税義務を負うのは輸入品を引き取るすべての人であり、免税事業者や一般の給与所得者であっても、また事業目的以外の取引や無償での引取りであっても対象となります。課税の基準となる金額は、関税課税価格(CIF価格)に関税やその他の個別消費税を加えた合計額です。

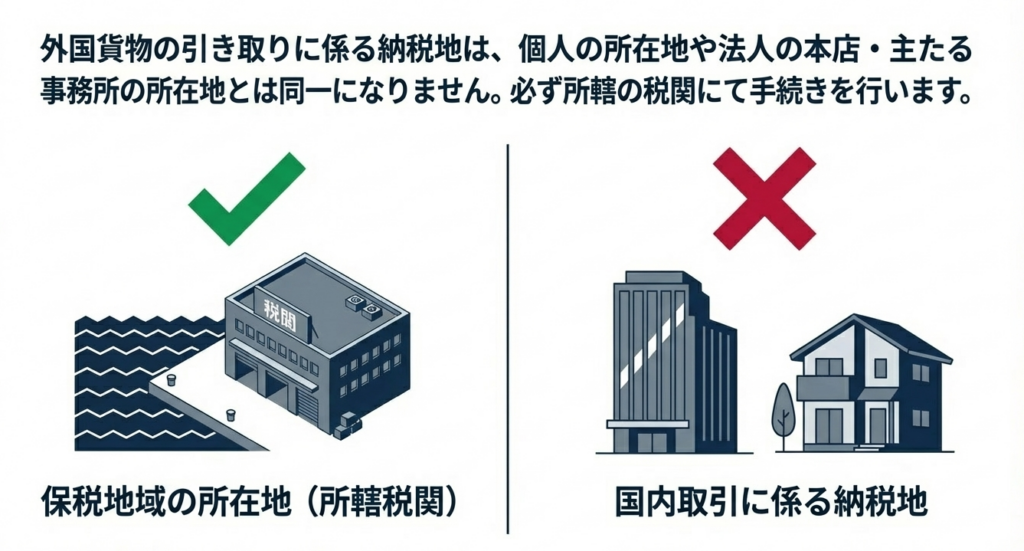

手続として、引取りまでに所轄の税関長へ申告書を提出し、納付する必要があります(担保提供により最長3か月の延長可能)。なお、輸入取引における納税地は、個人の住所や法人の所在地ではなく、貨物を引き取る保税地域(税関)の所在地となる点に注意が必要です。

スライド解説

解説:輸入品に係る消費税の取扱い|保税地域からの引取りにおける納税義務と手続き

1. 導入:輸入取引における消費税実務の重要性

グローバルなサプライチェーンが定着した現代において、輸入取引はあらゆる規模のビジネスにおいて日常的なものとなりました。しかし、輸入実務における消費税は、我々が慣れ親しんでいる「国内取引」のロジックが通用しない特殊な領域です。経理担当者にとって、この違いを正確に把握することは、単なる事務処理を超えた戦略的な重要性を持ちます。

輸入消費税の本質的理解

国内取引における消費税は「事業者が事業として対価を得て行う資産の譲渡等」を課税対象としますが、輸入取引はこの枠組みに縛られません。

鍵となるのは「保税地域」という概念です。

外国貨物を保税地域から国内へ引き取る(輸入する)という物理的な行為そのものが課税のトリガーとなります。つまり、取引の背景に売買契約があるか否か、あるいは営利目的か否かに関わらず、国境という境界線を越える際に課税が発生する仕組みになっています。

実務上のインパクト評価

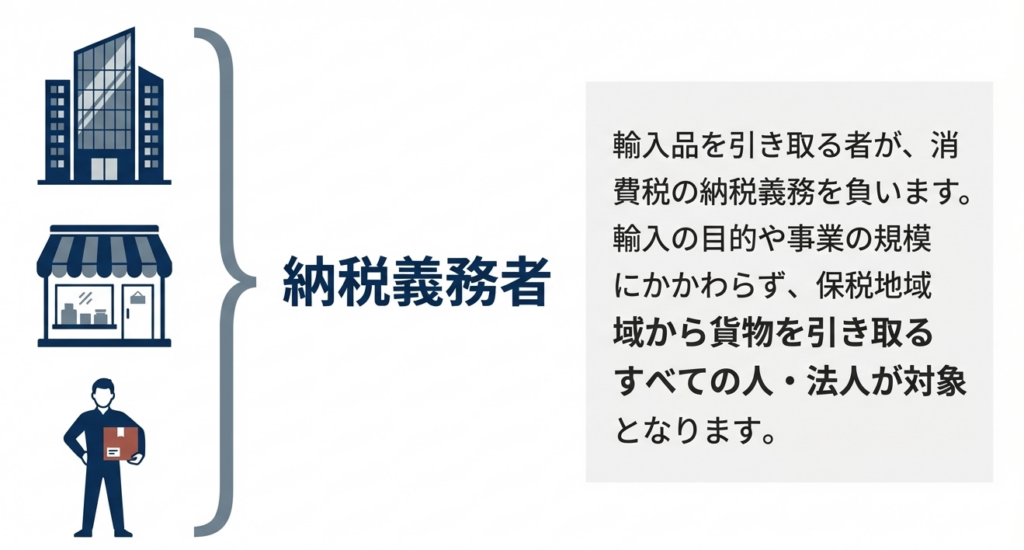

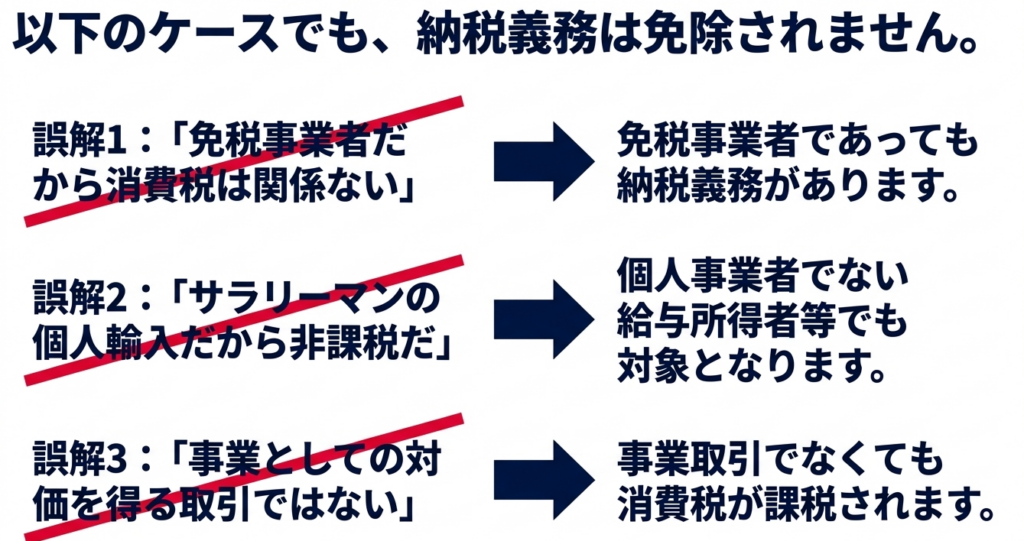

特筆すべきは、納税義務が「事業者」に限定されない点です。免税事業者や、事業を行っていない個人(給与所得者など)であっても、輸入品を引き取る際には納税義務が生じます。これを見落とすと、通関段階での予期せぬ足止めや、資金計画の狂いを招くリスクがあります。

また、輸入消費税は販売によるキャッシュインが入る前に発生する「先行投資的」な支出となるため、その額が大きくなるほど資金繰りへの影響は無視できません。

本ガイドでは、これら輸入取引特有の構造を整理し、実務担当者がコンプライアンスを遵守しつつ、最適に実務を遂行するための要点をベテランの視点から解説します。

2. 結論:輸入時の消費税処理の基本原則

輸入取引における消費税実務の結論を、以下の4つの軸で整理します。

- 誰が(納税義務者):

外国貨物を保税地域から引き取る者。 - いつ(申告・納付時期):

原則として、貨物を引き取る時まで(輸入申告と同時)。 - どこに(納税地・申告先):

保税地域を所轄する税関長。法人の本店所在地ではなく、貨物が現実に存在する場所(保税地域)が納税地となります。 - いくら(課税標準):

貨物のCIF価格(関税課税価格)他の個別消費税を積み上げた合計額。

国内取引とは異なり、申告先が税務署ではなく「税関長」である点、そして課税のベースが仕入請求書の額面そのものではない点に注意が必要です。

3. 詳細解説:輸入取引における消費税制度の要点

3.1 課税の対象と納税義務の範囲:なぜ「全員」が対象なのか

輸入消費税の納税義務者が広範囲に及ぶ背景には、税制上の「公平性の原則」があります。

納税義務者の特殊性と公平性の論理

国内で購入する商品にはすべて消費税が課されています。もし、個人や免税事業者が海外から無税で商品を持ち込めることになれば、国内製品に対して不当な価格優位性が生じてしまいます。この歪みを防ぐため、輸入取引では「事業性」や「対価性」の有無を問わず、引取りを行う者すべてに納税義務を課しています。

したがって、サラリーマンが趣味の物品を輸入する場合や、免税事業者が備品を輸入する場合も、例外なく納税が必要です。

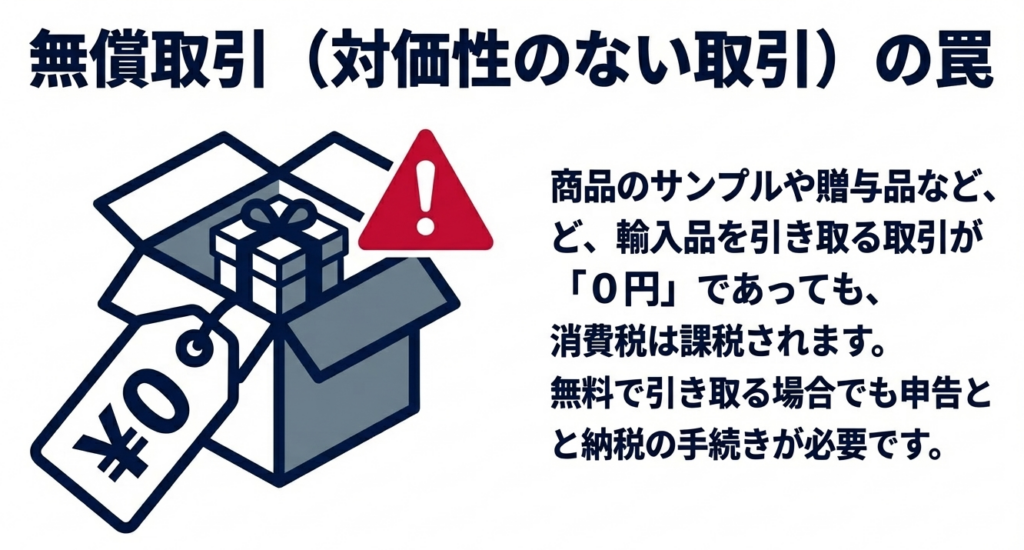

無償取引(サンプル品等)への課税

実務で特に注意すべきは、海外から無償で送られてくる「サンプル品」や「代替品」の引取りです。対価の支払いがゼロであっても、輸入消費税は「貨物の価値」に対して課されます。

税関での評価額に基づき、消費税(および地方消費税)を納付しなければ引取りは許可されません。「代金を払っていないから非課税」という思い込みは、通関トラブルの典型的な原因です。

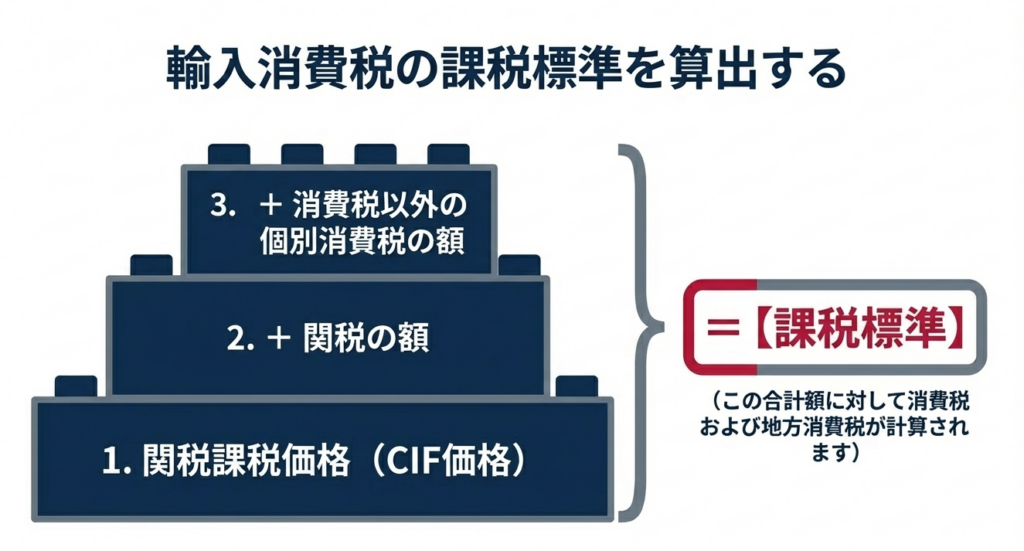

3.2 課税標準(CIF価格)の算定メカニズムと計算式

輸入消費税の計算は、国内取引のような「支払対価 × 税率」という単純なものではありません。

■計算構造の解剖

輸入消費税(および地方消費税)の課税標準は、以下の要素を積み上げた金額となります。

・CIF価格(関税課税価格): 貨物価格に日本までの運賃・保険料を加算した価格。

・関税の額: 当該貨物に課される関税額。

・個別消費税の額: 酒税、たばこ税、揮発油税などが課される場合のその税額。

■算定フォーマット

実務上は以下の算式を念頭に置いてください。

(CIF価格 + 関税 + 個別消費税) × 消費税率(標準税率10%※) = 納付すべき税額

※消費税7.8% + 地方消費税2.2%の合算

実務上のアドバイス:輸入許可書の重要性

インコタームズがFOB(本船渡し条件)の場合、インボイスには運賃・保険料が含まれていませんが、課税標準の計算時にはこれらを加算する必要があります。

経理担当者が仕訳を起こす際の「唯一の正解」は、税関が発行する「輸入許可書(輸入申告書)」に記載された数値です。社内インボイスの金額ではなく、必ず輸入許可書の数値をベースに計上・管理してください。これが仕入税額控除を受けるための法的証憑となります。

3.3 申告・納付手続きと納税地の特例:資金繰りの戦略的管理

輸入消費税は「引取り時までの現金納付」が原則であるため、多額の輸入を行う企業にとってはキャッシュフロー上の大きな負担となります。

納期限延長制度の戦略的活用

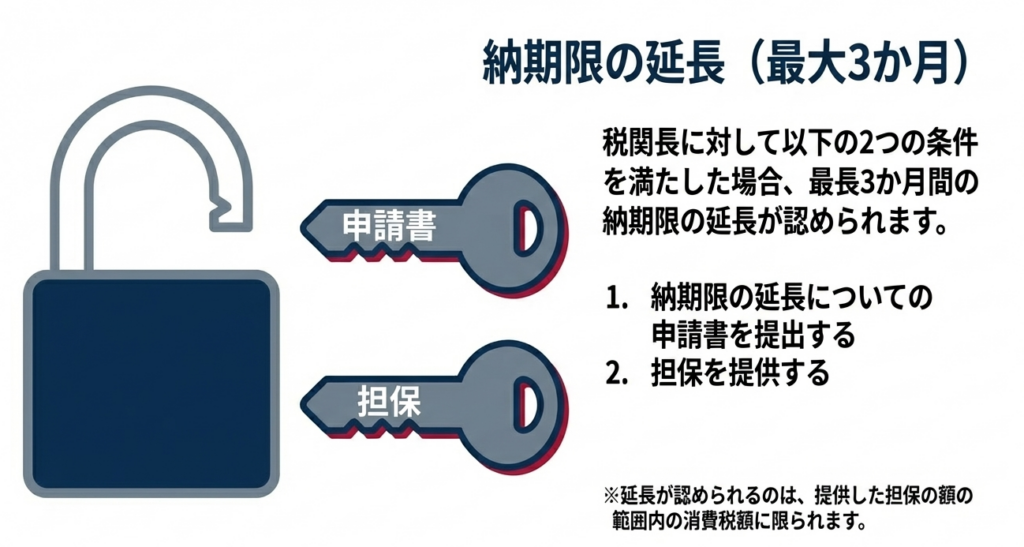

資金繰りを安定させるために検討すべきなのが「納期限延長制度」です。税関長に申請書を提出し、「担保」を提供(銀行保証や国債等)することを条件に、最長3か月間の納期限延長が認められます。

アドバイス:

この制度を利用する場合、事前に金融機関との調整や税関への申請手続きが必要であり、一朝一夕には導入できません。高額な輸入が見込まれるプロジェクトの前には、余裕を持った準備が不可欠です。

納税地の峻別と管理

輸入消費税の納税地は、本店所在地に関わらず「保税地域の所在地」となります。そのため、全国各地の港や空港から輸入を行っている場合、納税地はそれぞれの税関の所在地となります。

税務調査の際、国内取引(所轄税務署)と輸入取引(各税関)の書類が混同されていると、確認作業に多大な時間を要します。輸入許可書は通関ルートごとに整理し、国内取引とは峻別して保管することを強く推奨します。

4. まとめ:実務での注意点

適正な輸入実務は、企業のコンプライアンスを支えるだけでなく、無駄なコストや通関遅延を防ぐ経営の基盤です。明日からの実務に活用できるチェックリストとして、以下のポイントを確認してください。

- 納税義務の網羅的確認:

事業用か否か、あるいは免税事業者であるかを問わず、引取り時に納税が発生することを組織内で共有しているか。 - 課税標準の計算精度:

CIF価格に「関税」や「個別消費税」を正しく加算しているか。特にFOB条件の場合の運賃加算漏れはないか。 - 輸入許可書の原本管理:

会計入力の根拠資料として、また仕入税額控除の証憑として、税関発行の「輸入許可書」を確実に紐付けているか。 - 地方消費税の分離把握:

国税としての消費税と地方消費税が別途課税されていることを理解し、正確な科目処理を行っているか。 - 資金繰り対策(納期限延長):

大口輸入に備え、担保提供を伴う延長制度の要否を財務面から検討しているか。

適切な輸入通関手続きの遂行は、正確な税務申告の第一歩です。

形式的な処理に留まらず、輸入許可書という「事実」に基づいた誠実な実務を徹底してください。

ガイド:Q&A

輸入品に対する消費税課税の基本原則について説明してください。

保税地域から引き取られる外国貨物、いわゆる輸入品には原則として消費税が課されます。この貨物を引き取る者は、原則として引取りの時までに輸入申告書を提出し、税金を納付する義務を負います。

輸入取引において、消費税を納付すべき期限はいつですか。

消費税は、原則として外国貨物を保税地域から引き取る時までに納付しなければなりません。輸入申告書の提出も、同じく引取りの時までに行う必要があります。

外国貨物の「課税標準」はどのように算出されますか。

課税標準は、関税課税価格(CIF価格)に、消費税以外の個別消費税の額および関税の額に相当する金額を加算した合計額となります。これらすべての合計が、消費税計算の基礎となります。

CIF価格(運賃・保険料込み条件)の構成要素を具体的に述べてください。

CIF価格は、本船渡し条件価額であるFOB価格に、仕向け地までの運賃と保険料を加えた価格を指します。これはインコタームズ(国際貿易取引条件)の一つとして定義されています。

対価の支払いを伴わない「無償取引」による輸入の場合、消費税はどのように扱われますか。

輸入品を引き取る取引については、たとえそれが対価性のない「無償取引」であっても、消費税の課税対象となります。対価の有無にかかわらず、輸入という行為自体に課税される仕組みです。

輸入取引における「納税義務者」の範囲には、どのような人が含まれますか。

輸入品を引き取る者が納税義務者となります。これには事業者はもちろん、免税事業者や、個人事業者ではない給与所得者等も含まれます。

個人が事業としてではなく、個人的な目的で貨物を輸入する場合、消費税の納税義務は生じますか。

はい、生じます。輸入取引に係る消費税は、事業者が事業として対価を得て行った取引(事業取引)でなくても課税されるため、給与所得者等の個人であっても納税義務を負います。

輸入取引に係る消費税の「納税地」は、国内取引の納税地とどのように異なりますか。

輸入取引の納税地は、課税貨物を引き取る保税地域の所在地(所轄税関の所在地)となります。これは、個人の所在地や法人の本店所在地を納税地とする国内取引とは異なる場所になります。

消費税の納期限を延長するための条件と、認められる最大期間を説明してください。

税関長に対して納期限の延長についての申請書を提出し、担保を提供することで延長が認められます。担保の額の範囲内において、最長3か月間の延長が可能です。

外国貨物の引き取りに際し、国税である消費税以外に併せて課税される税種は何ですか。

外国貨物の引取りに際しては、消費税に加えて別途「地方消費税」が課税されます。輸入者はこれらを併せて納付することになります。

コメント