国税庁タックスアンサーの「No.4208 相続財産が分割されていないときの申告」について解説します。

解説動画

概要

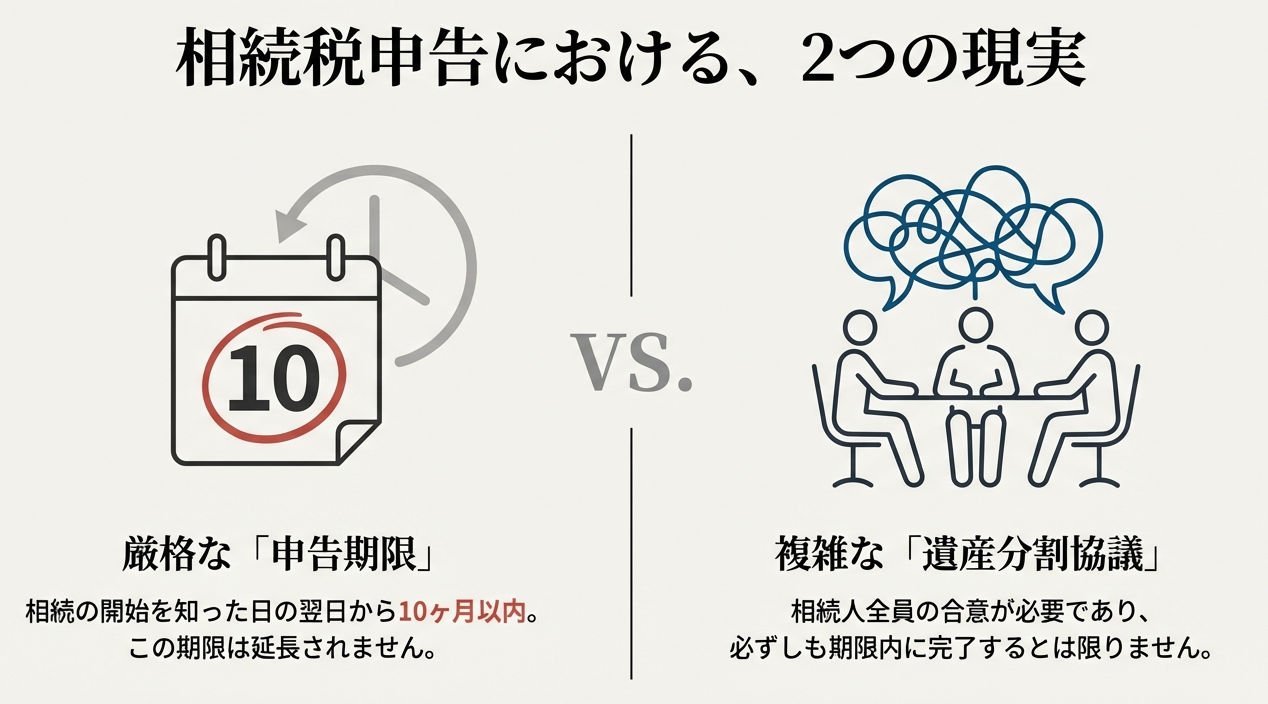

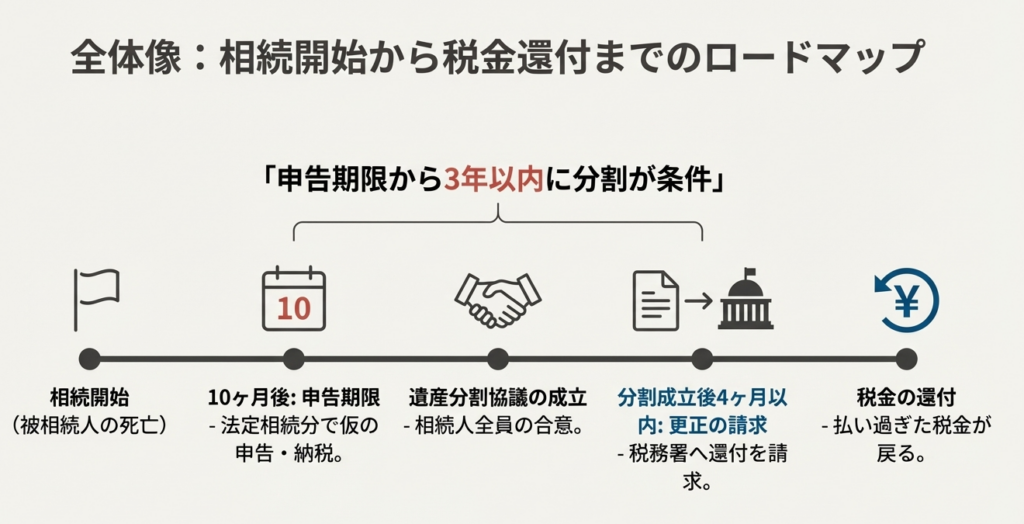

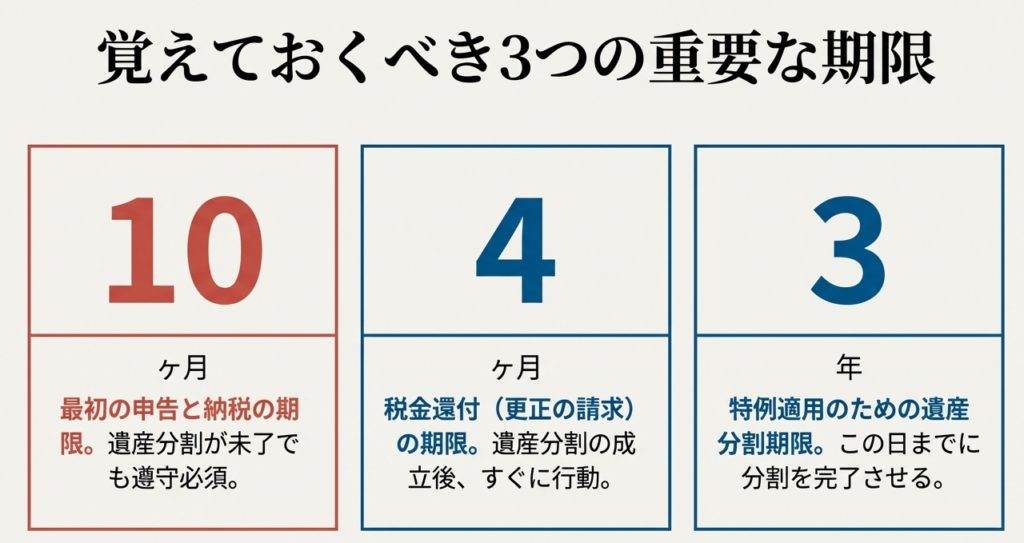

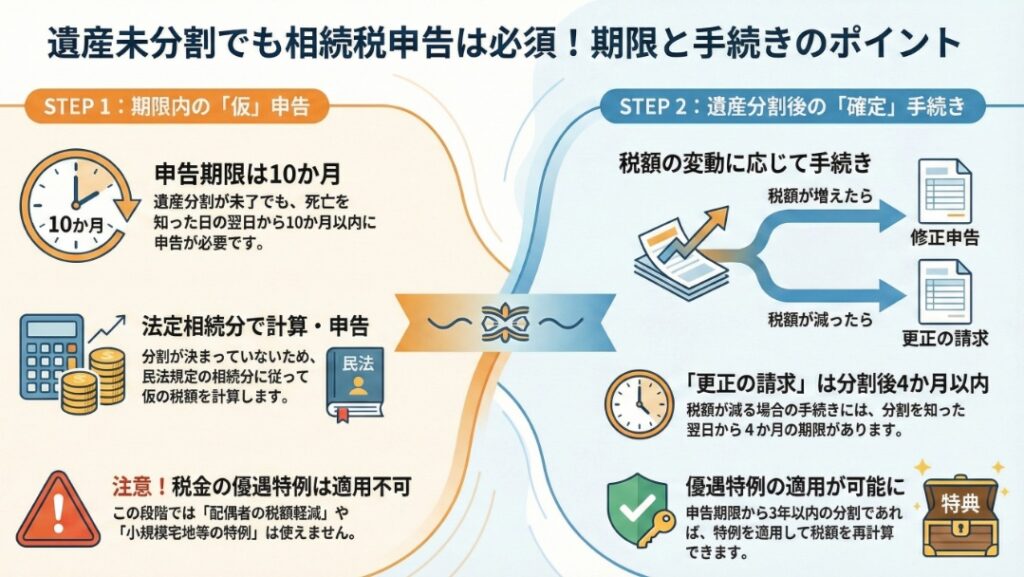

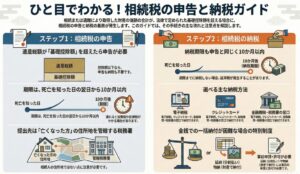

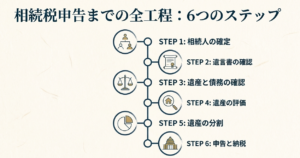

相続税の申告・納税は、被相続人の死亡を知った日の翌日から10か月以内に、被相続人の住所地を所轄する税務署で行う必要があります。遺産分割が未完了であっても申告期限は延びないため、期限までに法定相続分等に従って財産を取得したと仮定して一旦計算・申告しなければなりません。

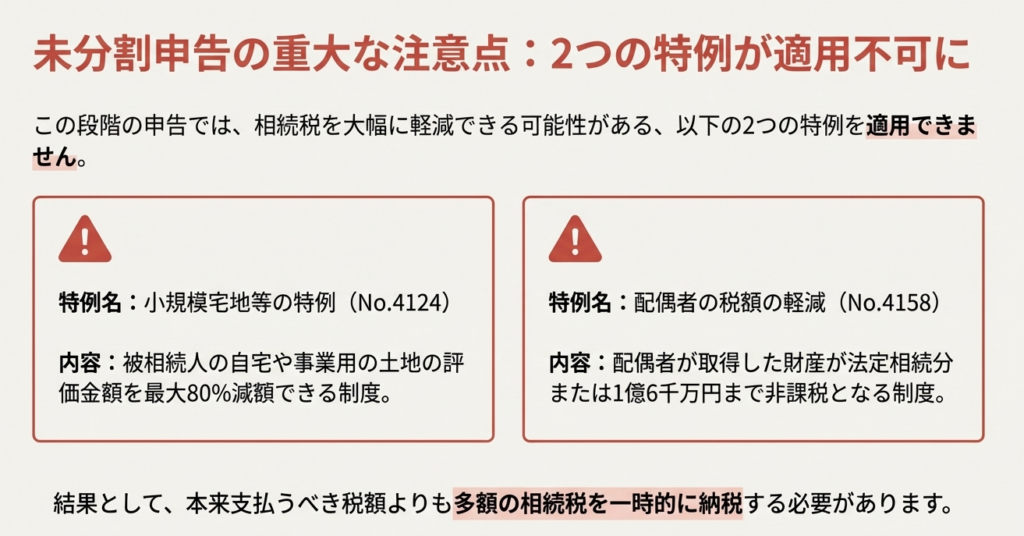

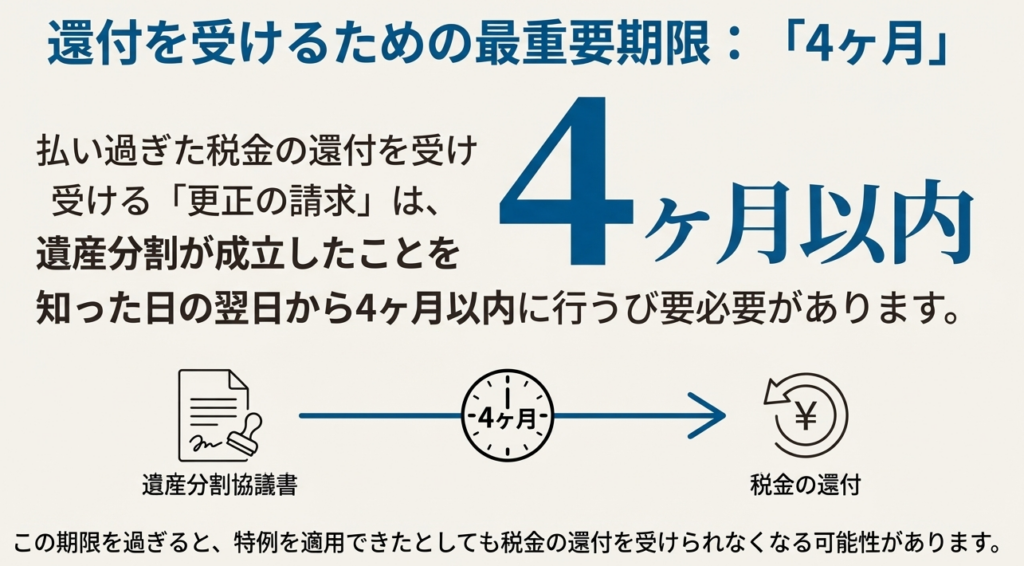

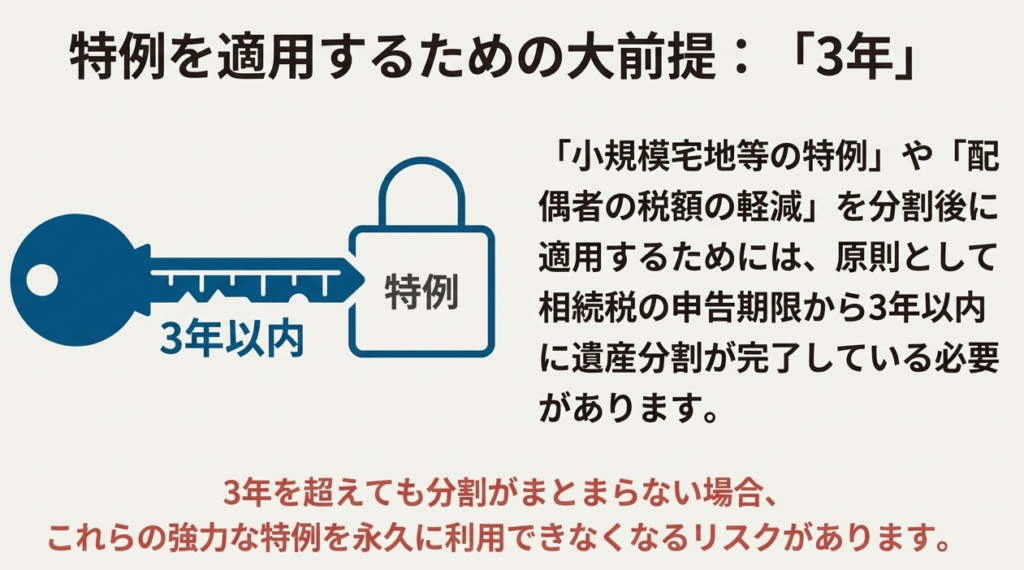

未分割の状態では「小規模宅地等の特例」や「配偶者の税額軽減」などの特例が適用できない点に注意が必要です。分割成立後に税額が変わった際は、修正申告や、分割を知った翌日から4か月以内に更正の請求をすることが可能です。なお、特例の適用には、原則として申告期限から3年以内の分割が必要です。

これは、一旦「仮のルール」で精算を済ませ、後で正式な分け方が決まった際に見直しを行う、二段構えの精算のような仕組みです。

スライド解説

解説:遺産未分割案件における相続税申告の実務指針

1. 導入:なぜこの知識が重要なのか

遺産分割が相続税の申告期限までに完了しない、いわゆる「遺産未分割」の案件は、我々の実務において頻繁に発生します。相続人間の協議が難航する、財産の評価に時間を要するなど、その背景は様々ですが、どのような事情があれ、税務上の手続きは法に定められた通りに進めなければなりません。この状況における正確な税務処理は、クライアントの信頼を維持し、我々自身の専門家としてのリスクを管理する上で、極めて重要な意味を持ちます。

まず押さえるべき基本原則は、相続税の申告期限が絶対的なものであるという点です。申告と納税は「被相続人が死亡したことを知った日の翌日から10か月以内」に完了させなければなりません。この期限は、遺産分割協議の進捗とは一切無関係に適用される、国家の歳入を確定するための非妥協的な礎石です。この厳格なルールを遵守しつつ、最終的にクライアントの税負担を適正化するためには、明確な手順と知識が不可欠です。

本指針は、この遺産未分割案件について、申告期限内の初期申告から、分割確定後の最終的な税額調整に至るまでの一連の手続きを体系的に整理し、解説するものです。これを熟読・遵守することで、適正な申告とクライアント利益の最大化を両立させることを目的とします。

2. 結論:実務で取るべき2段階のアプローチ

遺産未分割の場合、法的に要求される手続きの全体像を最初に理解することが、案件を成功に導く鍵となります。結論から言えば、我々が取るべきアプローチは、まず期限内に暫定的な申告を行い、後に分割結果を反映させて税額を是正するという「2段階のアプローチ」です。これは、法的なコンプライアンスを遵守しつつ、最終的な税負担を適正化するための唯一の道筋です。

このアプローチの核心は、以下の2つのステップに集約されます。

1. 第1段階:期限内における暫定申告

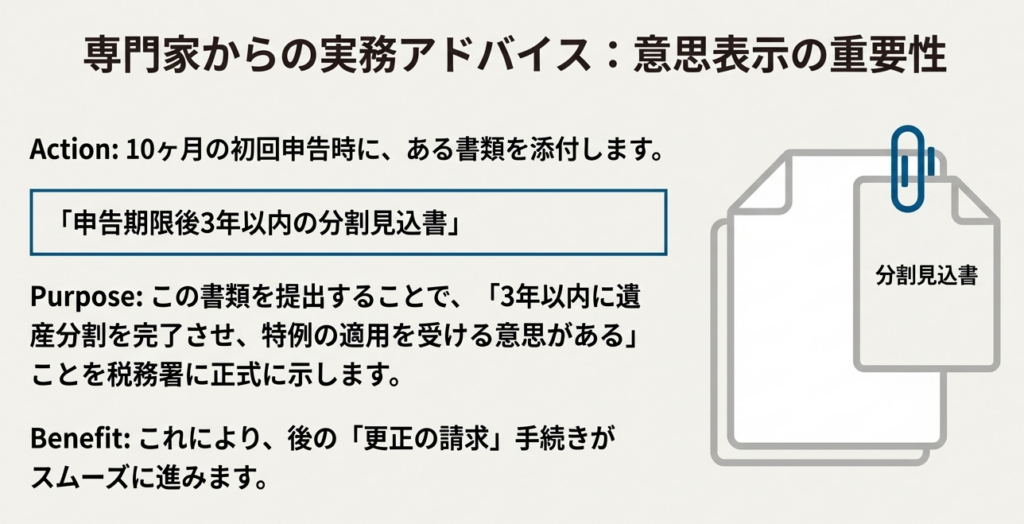

申告期限(10か月)内に、「民法に規定する相続分または包括遺贈の割合」に従って財産を取得したものとして各相続人の相続税額を計算し、申告・納税を行います。この時点で最も重要な点は、「小規模宅地等の特例」や「配偶者の税額の軽減」といった節税効果の大きい主要な特例が適用できないという事実です。これにより、初期の納税額は、最終的な税額より高くなる可能性が高いことを認識しなければなりません。

2. 第2段階:遺産分割後の税額調整

申告期限後に遺産分割協議が成立した場合、その分割内容に基づいて再度税額を計算し直し、当初の申告額との差額を調整します。

・最終的な税額が当初より多い場合は「修正申告」を行います。

・最終的な税額が当初より少ない場合は「更正の請求」を行い、納め過ぎた税金の還付を受けます。 この段階に至って初めて、第1段階では適用できなかった特例を適用できる可能性があります。ただし、その適用が認められるのは、原則として「申告期限から3年以内に分割があった場合」に限られます。

これら2段階のアプローチを支える具体的なルールと、遵守すべき重要な期限について、次のセクションでより詳細に解説します。

3. 詳細解説:各手続きの要点

このセクションでは、遺産未分割申告に関連する各手続きの具体的なルールと条件を、実務上の誤りを防ぐために詳細に解説します。

3.1. 期限内申告の原則と計算基礎

相続税の申告期限が交渉の余地なく厳格に定められているのは、国の歳入を早期に確定させ、安定した財政運営を確保するという法的な背景があるためです。この原則を理解することは、クライアントへの説明責任を果たす上での第一歩となります。

遺産が未分割のまま期限を迎える場合、初期申告における相続税の計算基礎は、「民法に規定する相続分または包括遺贈の割合に従って財産を取得したもの」として算出します。これはあくまで法律上の規定に基づく仮の計算であり、実際の財産取得状況を反映したものではありません。

この暫定申告がクライアントに与える最も重大な影響は、税額軽減特例が適用できない点です。この点は、誤解を招かぬよう、必ず事前に明確に説明する必要があります。

【重要】暫定申告における特例の不適用

この段階では、「小規模宅地等の特例」および「配偶者の税額の軽減」は適用できません。これにより、クライアントが初期に納付する税額は、最終的な税額よりも高くなる可能性があることを必ず事前に説明し、理解を得る必要があります。

3.2. 遺産分割後の是正手続き

税法が分割後の是正手続きを設けているのは、遺産分割の複雑性を立法上も認識した上で、暫定的な申告内容を、最終的に確定した財産配分という事実に合致させ、課税の公平性を担保するためです。この仕組みを正確に適用し、クライアントの正当な権利を確保することが、我々に課された重要な責務です。

| 手続きの種類 | 条件と期限 |

| 修正申告 | 実際の分割に基づく税額が、当初の申告額より多い場合に提出します。 |

| 更正の請求 | 実際の分割に基づく税額が、当初の申告額より少ない場合に提出します。<br>注意: 分割があったことを知った日の翌日から4か月以内という厳格な期限があります。この期限の徒過はクライアントの還付請求権を失わせる重大な過誤に直結するため、案件管理システムで厳重にトラッキングしてください。 |

3.3. 特例適用のための最終要件

この最終段階は、我々の専門知識がクライアントの税負担を大幅に軽減するという形で直接的に価値に転換される局面です。これらの特例適用を的確に実行することこそ、我々の専門家としての価値を測る重要な指標となります。

「小規模宅地等の特例」や「配偶者の税額の軽減」といった主要な特例を、遺産分割後に遡って適用するための大原則は、「申告期限から3年以内に分割があった場合」に限られる、という点です。この「3年」という期限が、特例適用のための事実上の最終リミットとなります。

これまでの詳細なルール解説を踏まえ、最終セクションでは、これらを日々の業務に落とし込むための実践的な注意点を整理します。

4. まとめ:実務における重要チェックポイント

これまで解説してきた複雑なルールを、実務上の具体的な行動指針に落とし込み、ミスを未然に防ぎ、高品質なサービスを維持するため、以下のチェックリストを必ず遵守してください。

【実務上の重要チェックポイント】

• 絶対的な期限の遵守:

理由の如何を問わず、「10か月」の申告期限は絶対です。案件の初期段階でこの期限を確定し、厳格に管理してください。

• クライアントへの事前説明:

なぜ初期の納税額が高くなる可能性があるのか、そして将来の是正手続きによって還付が見込めることを丁寧に説明し、クライアントの不安を解消してください。期待値の管理が極めて重要です。

• 分割協議の進捗管理:

申告後もクライアントと定期的に連絡を取り、分割協議の進捗を把握してください。特に、特例適用のための「3年」という期限を常に意識し、必要に応じて助言を行ってください。

• 還付手続きの期限管理:

分割が成立したら、速やかに「更正の請求」の準備を進めてください。「分割を知った翌日から4か月」という短い期限は、最も見落としやすいポイントの一つです。この「4か月」の期限は、特例適用のための「3年」の期限内で発生するものであることを理解し、両方の期限を並行して管理することが極めて重要です。

本指針に記載された内容は、遺産未分割案件を取り扱う上での基本であり、全所員が深く理解し、遵守すべきものです。プロフェッショナルとしての誇りを持ち、クライアントのために最善を尽くしましょう。本指針の不遵守は、クライアントの不利益に直結することを全部署員が肝に銘じてください。

ガイド:Q&A

問1: 相続税の申告と納税は、いつまでに、どこに対して行う必要がありますか?

被相続人が死亡したことを知った日の翌日から10か月以内に申告と納税を行う必要があります。申告先は、被相続人の死亡時における住所地を所轄する税務署です。

問2: 相続財産の分割協議が申告期限までに成立しない場合、申告期限は延長されますか?

延長されません。相続財産が分割されていないという理由で相続税の申告期限が延びることはなく、定められた期限までに申告しなければなりません。

問3: 遺産が未分割のまま申告する場合、相続税はどのように計算されますか?

各相続人などが民法に規定する相続分、または包括遺贈の割合に従って財産を取得したものと仮定して相続税の計算を行います。この計算に基づき、申告と納税を済ませます。

問4: 未分割の状態で相続税を申告する際、適用できなくなる可能性がある特例を2つ挙げてください。

「小規模宅地等についての相続税の課税価格の計算の特例」と「配偶者の税額の軽減の特例」が適用できない申告になります。

問5: 遺産分割後、当初の申告額より実際の税額が多くなった場合、どのような手続きが必要ですか?

実際に分割した財産の額に基づいて計算した税額が当初の申告額より多い場合、修正申告を行うことができます。

問6: 遺産分割後、当初の申告額より実際の税額が少なくなった場合、どのような手続きが必要ですか? また、その手続きには期限がありますか?

更正の請求をすることができます。この請求は、分割があったことを知った日の翌日から4か月以内に行う必要があります。

問7: 遺産分割後に修正申告や更正の請求を行う際、「小規模宅地等の特例」などを適用するための原則的な条件は何ですか?

原則として、申告期限から3年以内に分割があった場合に限り、これらの特例を適用することができます。

問8: 修正申告と更正の請求の主な違いを、目的と期限の観点から説明してください。

修正申告は、実際の税額が申告額より多い場合に行います。一方、更正の請求は、実際の税額が申告額より少ない場合に行い、分割を知った日の翌日から4か月以内という期限が設けられています。

問9: なぜ遺産が未分割の状態でも、法定相続分に基づいて申告する必要があるのですか?

相続税の申告期限は、遺産分割が完了しているかどうかにかかわらず、法律で一律に定められているためです。そのため、未分割であっても一旦法定相続分で計算し、期限内に申告する必要があります。

問10: 相続税申告の管轄税務署を決定する基準となる「被相続人の住所地」とは、どの時点の住所を指しますか?

被相続人の死亡の時における住所を指します。その住所地を管轄する税務署が申告・納税先となります。

用語集

| 用語 | 説明 |

| 相続税 | 被相続人の財産を相続または遺贈によって取得した場合に課される税金。 |

| 被相続人 | 死亡したことにより、その財産が相続の対象となる人。 |

| 申告期限 | 相続税の申告と納税を行うべき期限。被相続人が死亡したことを知った日の翌日から10か月以内と定められている。 |

| 相続財産の分割協議 | 各相続人がどの財産をどれだけ取得するかを話し合って決めること。 |

| 民法に規定する相続分 | 法律(民法)で定められた、各相続人が遺産を相続する割合。法定相続分ともいう。 |

| 包括遺贈 | 遺言によって、遺産の全部または一定の割合を特定の人に与えること。 |

| 小規模宅地等についての相続税の課税価格の計算の特例 | 一定の要件を満たす宅地等について、相続税の課税価格を減額できる特例。遺産未分割時の申告では適用できない。 |

| 配偶者の税額の軽減の特例 | 被相続人の配偶者が取得した遺産額のうち、一定額までは相続税がかからなくなる特例。遺産未分割時の申告では適用できない。 |

| 修正申告 | 初めに申告した税額よりも、その後の事由(例:遺産分割の成立)により計算した税額が多くなる場合に、差額を申告・納税する手続き。 |

| 更正の請求 | 初めに申告した税額よりも、その後の事由により計算した税額が少なくなる場合に、納め過ぎた税金の還付を求める手続き。分割があったことを知った日の翌日から4か月以内という期限がある。 |

コメント