国税庁タックスアンサーの「No.4211 相続税の延納」について解説します。

解説動画

概要

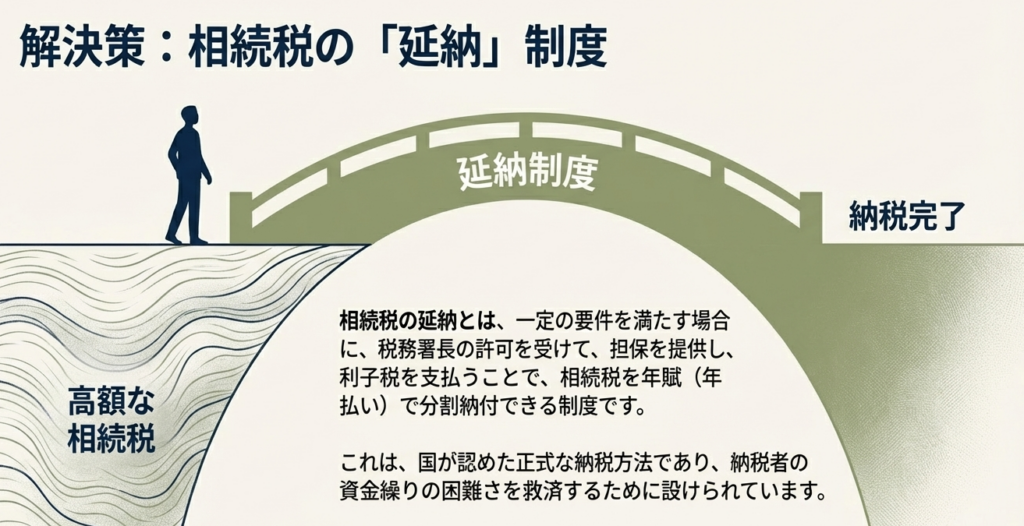

相続税は金銭一括納付が原則ですが、税額が10万円を超え、一括払いが困難な場合には「延納」という年払いの制度が利用できます。延納には納期限までの申請が必要で、原則として延納税額と利子税に見合う担保の提供が求められます。ただし、税額100万円以下かつ期間3年以下の場合は担保不要です。

担保は土地や建物のほか、有価証券も認められます。延納期間中は利子税が発生し、その最長期間や利率は財産中の不動産の割合等によって変動します,。また、許可後でも支払いが困難になれば、申告期限から10年以内に限り「物納」への変更も可能です。

これは、高額な税金を無理なく分割して支払うための「割賦払い」のような仕組みです。

スライド解説

解説:相続税の延納制度に関する実務

1. 導入:相続税の延納制度が実務でなぜ重要なのか

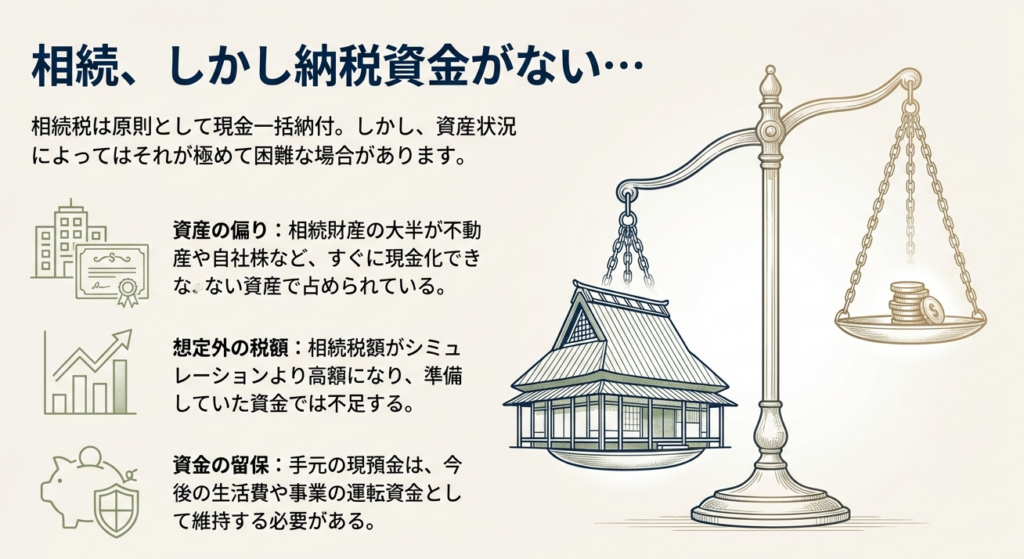

本通達は、相続税の「延納制度」に関する実務上の知識を再確認し、クライアントへの提案能力を向上させることを目的とします。ご存知の通り、相続税の納付は「金銭一括納付」が原則です。しかし、クライアントが保有する資産の大部分が不動産など換金性の低い資産である場合、納税資金の確保は極めて大きな課題となります。

このような状況において、相続税の延納制度は、クライアントの大切な資産を守り、円滑な納税を実現するために我々が活用すべき、不可欠な選択肢です。制度の正確な理解は、我々の専門家としての価値を大きく高めるものと確信しています。

2. 結論:結局、クライアントにとっての要点は何か

多忙な所員が要点を即座に把握できるよう、延納制度の核心を先に提示します。クライアントへの初期説明では、以下の3点を要点として明確に伝え、期待値をコントロールしてください。

• どのような場合に利用を検討すべきか?

相続税額が10万円を超え、お手持ちの現金での一括納付が困難な場合が対象となります。

• 利用するための最も重要な条件は何か?

相続税の納期限までに申請を完了することと、原則として延納税額に見合う担保を提供することが必須です。

• 利用する上での代償は何か?

延納はあくまで納税の猶予であり、免除ではありません。延納期間中は、利子にあたる「利子税」を別途納付する必要があります。

以下で、これらの要件や手続きについて、実務上の詳細を詳しく見ていきましょう。

3. 詳細解説:相続税の延納制度の仕組み

延納制度をクライアントに適切に提案・実行する上で、我々専門家が制度の各要件や手続きを正確に理解しておくことは絶対条件です。各項目が実務上どのような意味を持つのかを意識しながら読み進めてください。

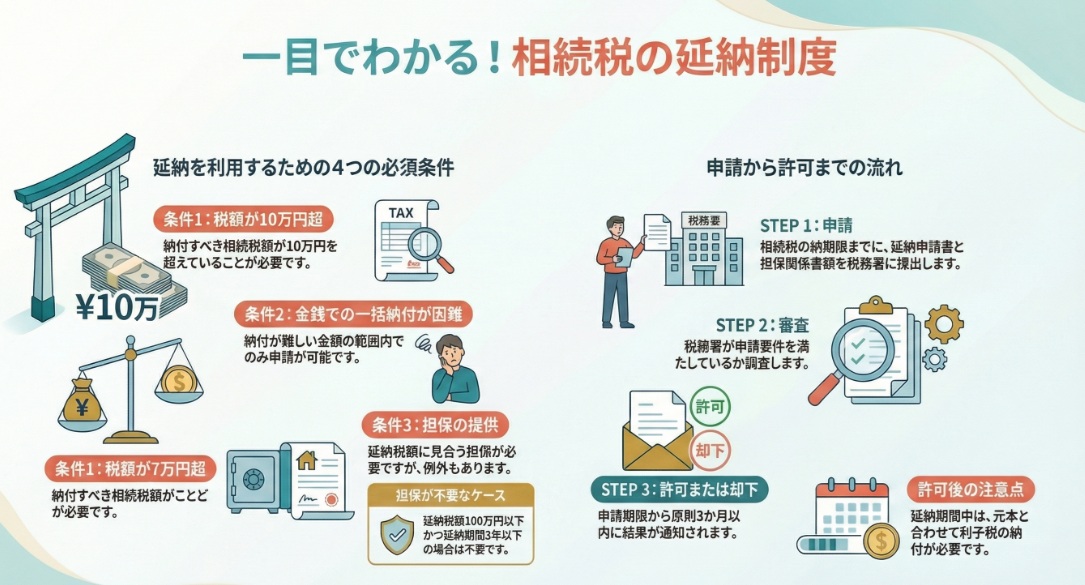

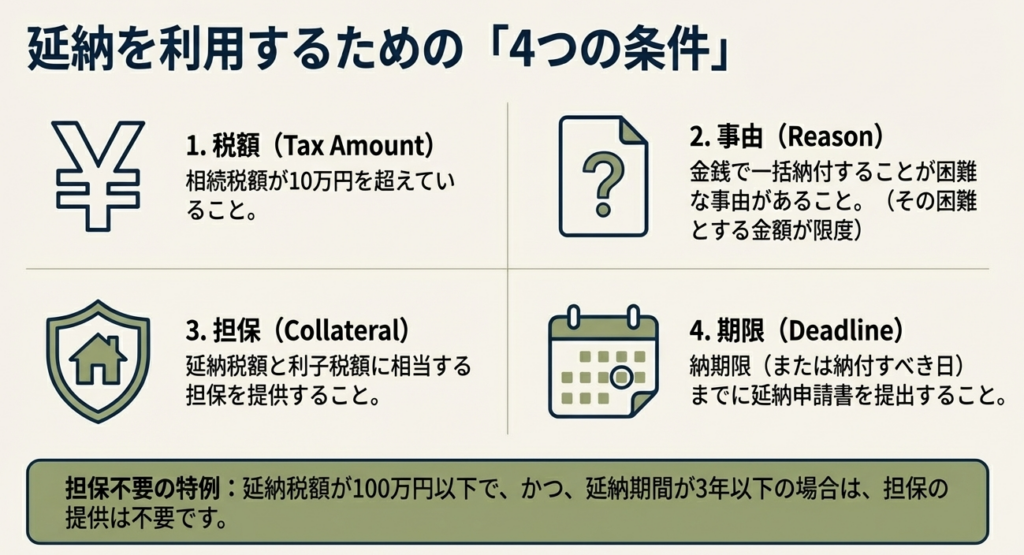

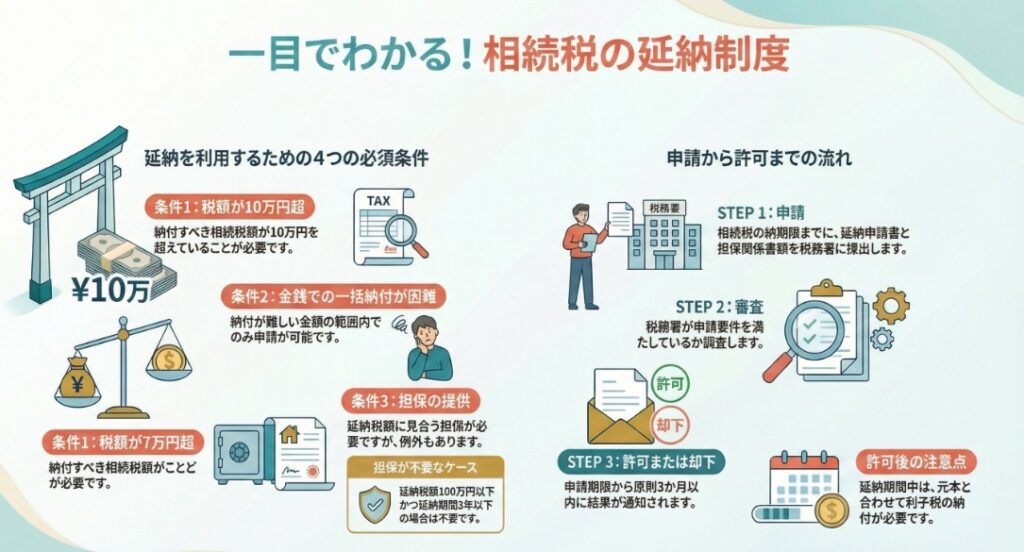

3.1. 延納を適用するための4つの必須要件

延納申請が税務署に認められるためには、以下の4つの要件をすべて満たす必要があります。一つでも欠けると適用は受けられません。

1. 相続税額が10万円を超えること

納税額そのものが少額である場合は、制度の対象外となります。

2. 金銭で納付することを困難とする事由があること

手元資金で十分に納付可能と判断される場合は認められません。これは、クライアントの納税充当可能な預貯金額と、相続税納付期限までに換金可能な資産額を具体的に算出し、納税額と比較して客観的に証明する必要があります。単に「手元に現金がない」という主張だけでは不十分です。

3. 延納税額および利子税の額に相当する担保を提供すること

国税の徴収を保全するため、原則として担保の提供が求められます。 ただし、延納税額が100万円以下で、かつ、延納期間が3年以下である場合には担保は不要です。 この例外規定は実務上重要ですので、必ず覚えておいてください。

4. 納期限までに延納申請書と担保提供関係書類を提出すること

申請には厳格な期限が設けられています。期限を過ぎてからの申請は一切認められません。

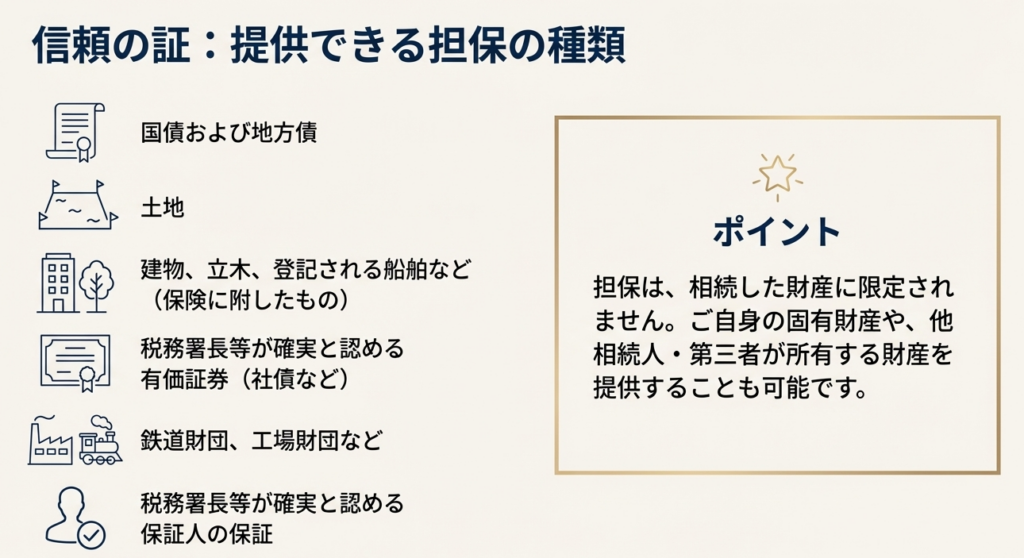

3.2. 担保として認められる財産の種類

担保として提供できる財産は、以下のものに限定されています。クライアントがどのような資産を担保にできるか、事前に確認することが重要です。

• 国債および地方債

• 社債その他の有価証券で税務署長等が確実と認めるもの

• 土地

• 建物、立木、登記される船舶などで、保険に附したもの

• 鉄道財団、工場財団など

• 税務署長等が確実と認める保証人の保証

(注)提供された担保が税務署長によって不適当と判断された場合、変更を求められることがあります。クライアントには、担保が必ずしも受理されるわけではない可能性も伝えておくべきです。

【実務上の重要ポイント】

担保は、相続によって取得した財産に限定されません。相続人自身の固有財産や、他の共同相続人、さらには第三者が所有する財産も担保として提供可能です。この柔軟性は、適切な担保資産の確保が困難な案件において、解決の糸口となり得ます。

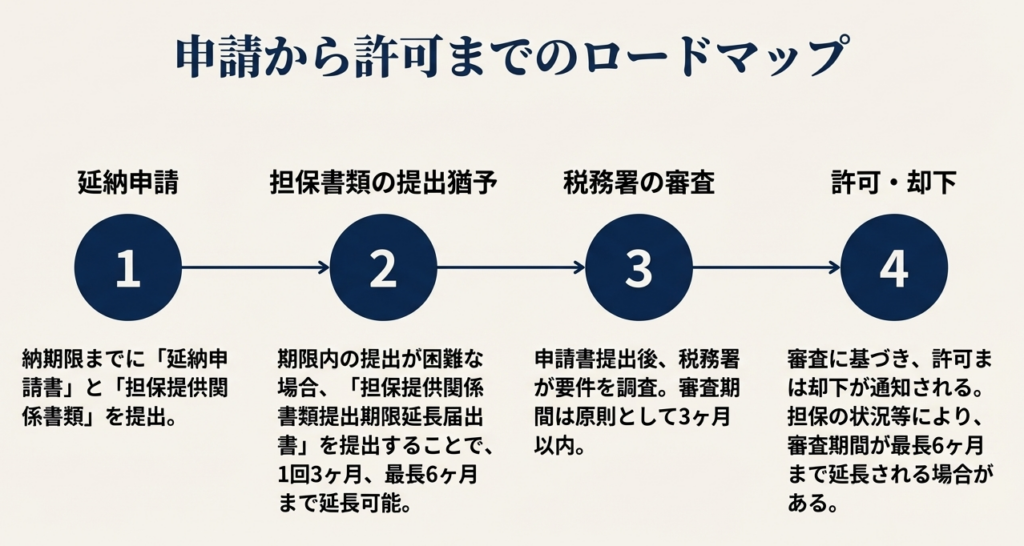

3.3. 申請から許可までの手続きと期間

クライアントの不安を解消し、納税計画を適切に管理するため、手続きの流れと所要期間を正確に把握しておく必要があります。

• 申請期限

申請期限はケースによって異なります。

◦ 期限内申告の場合: 申告期限(相続の開始があったことを知った日の翌日から10か月以内)

◦ 更正・決定の場合: 税務署からの通知が発せられた日の翌日から1か月以内

◦ 期限後申告・修正申告の場合: その申告書を提出した日

• 担保提供書類提出の延長

担保の準備に時間を要し、申請期限までの書類提出が困難な場合も想定されます。その際は「担保提供関係書類提出期限延長届出書」を提出することで、1回につき3か月、最長で合計6か月まで提出期限を延長することが可能です。

• 税務署の審査期間

申請後、すぐに許可が下りるわけではありません。税務署は申請内容の要件を調査し、原則として申請期限から3か月以内に許可または却下を決定します。ただし、担保の状況等によっては、審査期間が最長で6か月まで延長される場合があります。

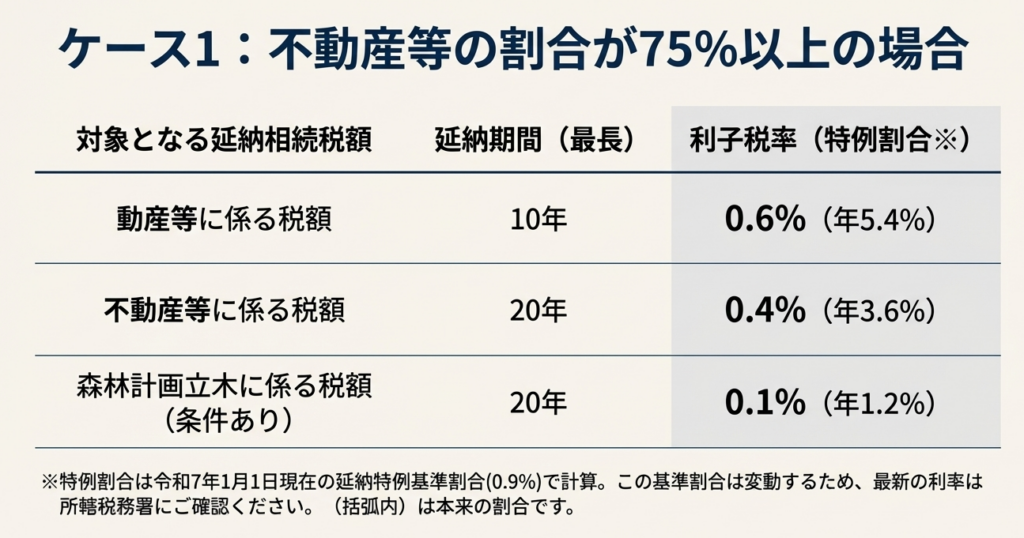

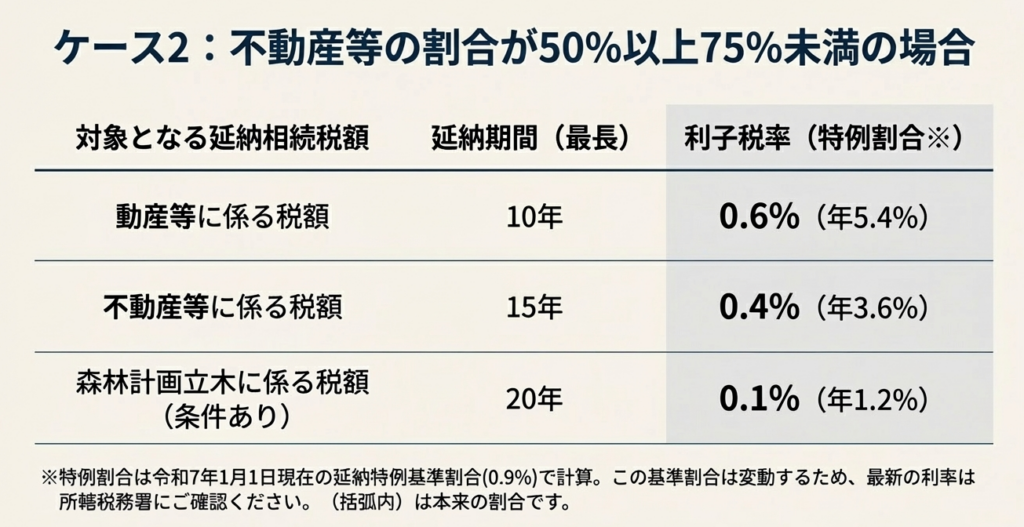

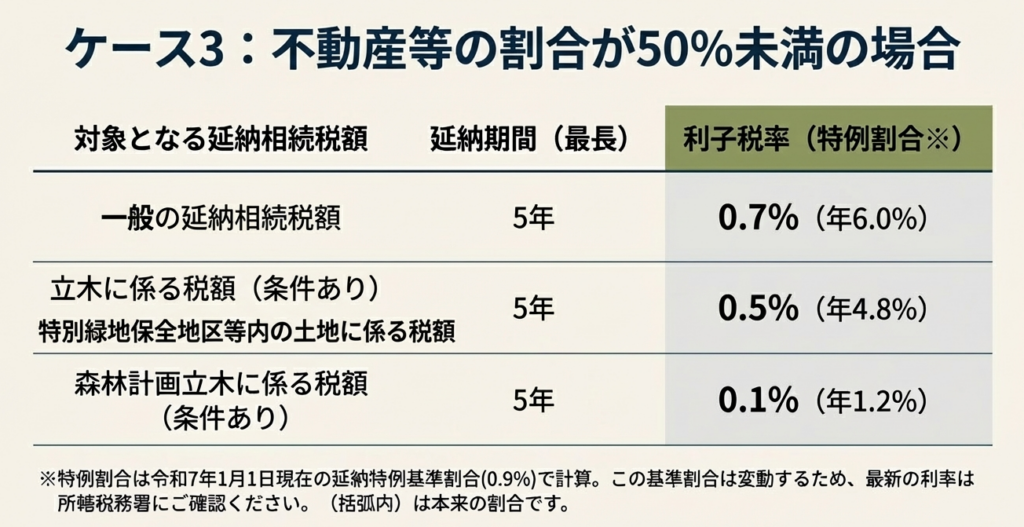

3.4. 延納期間と利子税の算出方法

延納を利用する際のコスト(利子税)と返済スケジュール(延納期間)は、相続財産に占める「不動産等の割合」によって大きく変動します。

この制度設計の背景には、「資産はあるが、その大半がすぐに現金化できない不動産であるために納税に窮する」という典型的なケースを救済する目的があります。したがって、不動産割合が高いほど、より長期間の延納が認められるのです。この点をクライアントに説明することで、制度への理解が深まります。

主要な3つのケースを以下にまとめます。

| 不動産等の割合 | 対象となる税額 | 延納期間(最長) | 利子税の割合(特例割合※) |

| 75%以上 | 不動産等に係る税額 | 20年 | 0.4% |

| 動産等に係る税額 | 10年 | 0.6% | |

| 50%以上75%未満 | 不動産等に係る税額 | 15年 | 0.4% |

| 動産等に係る税額 | 10年 | 0.6% | |

| 50%未満 | 一般の延納相続税額 | 5年 | 0.7% |

【コンプライアンス上の注意】

上記の特例割合は、特定の基準割合(令和7年1月1日現在 0.9%)で計算された一例です。この基準割合は金融情勢に応じて毎年変動するため、実際の適用利率も変動します。 申請時には国税庁の最新情報を必ず確認し、クライアントに利率変動リスクを説明する義務があります。

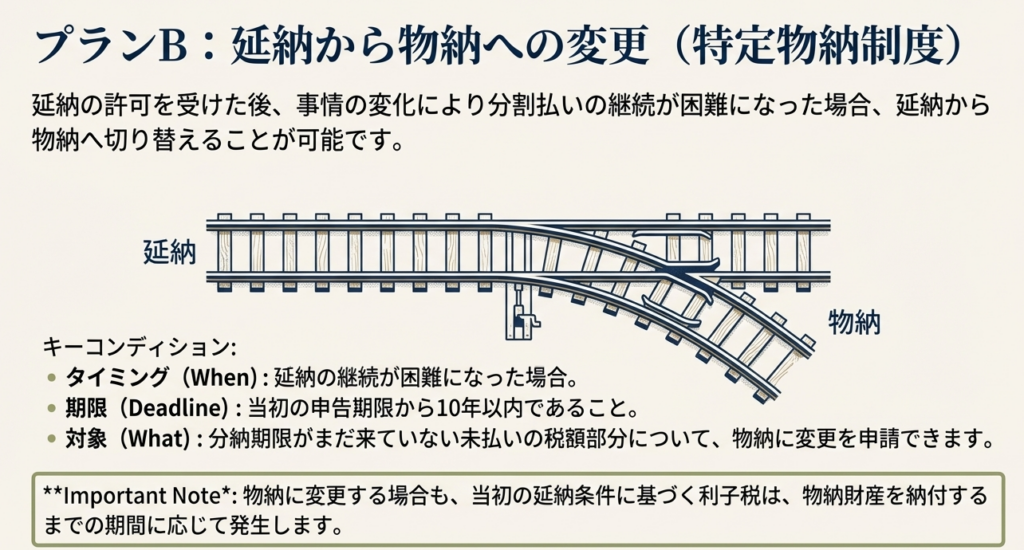

3.5. 緊急時の選択肢:延納から物納への変更(特定物納制度)

万が一、延納の許可を受けた後にクライアントの経済状況が悪化し、分割金の支払いが困難になった場合のセーフティネットとして「特定物納制度」が存在します。これは、延納から物納へ切り替える制度で、以下の特徴があります。

• 利用できる状況:

延納の継続が困難になった場合。

• 申請可能期間:

当初の申告期限から10年以内。

• 利子税の発生:

物納への変更を申請しても、物納財産を実際に納付するまでの期間については、当初の延納条件に基づく利子税が発生します。物納への切り替えは、利子税の支払いを完全に免れるものではないことを理解してください。

• 最大のリスク:評価額の変動

物納財産の評価額は、相続開始時ではなく「物納申請時」の時価となります。これは、不動産市況が下落している場合、相続時評価額よりも低い価額でしか物納できず、結果としてより多くの財産を手放さなければならないリスクを意味します。この点はクライアントに必ず警告してください。

なお、この制度は平成18年4月1日以後の相続に適用されるものです。

以上が延納制度の主要な仕組みです。次に、これらの知識を基に、実務で特に注意すべき点をまとめます。

4. まとめ:実務対応における5つの注意点

最後に、所長として全所員に徹底してほしい実務上の注意点を5つに絞って指示します。日々の業務において、常にこれらの点を念頭に置いてください。

1. 早期の納税計画の重要性を説く

相続発生後、可及的速やかにクライアントの資産構成(特に現金・預金の割合)を把握してください。納税資金が不足しそうな場合は、初期段階から延納を有効な選択肢として検討・提案すること。後手になると選択肢が狭まります。

2. スケジュールの厳格な管理

延納申請の期限は絶対です。特に、担保提供関係書類の準備(不動産の登記簿謄本や評価証明書など)には想定以上の時間がかかることがあります。クライアントにもその点を伝え、余裕を持ったスケジュール管理を徹底してください。

3. 利子税というコストの明確な説明

延納は金融機関からの借入と同様に、利子税という明確なコストが発生する「納税のためのファイナンス」であることをクライアントに徹底して理解させてください。「納税が先延ばしにできる便利な制度」という誤解を生まないよう、追加負担について誠実に伝えることが信頼関係の基礎となります。

4. 適用利率の変動リスクを伝える

利子税の計算に用いる「特例割合」は、毎年変動する可能性があります。我々専門家には、申請時点の最新の利率を国税庁のウェブサイト等で確認し、クライアントに正確に伝える義務があることを忘れないでください。

5. 特定物納制度の存在を念頭に置く

延納が許可された後も、クライアントとのコミュニケーションを継続し、状況を定期的に確認してください。万が一、分割金の支払いが困難になった場合には、特定物納という次の選択肢があることを頭の片隅に入れ、適切なタイミングで助言できるように備えておくこと。

ガイド:Q&A

1. 相続税における「延納」とはどのような制度ですか?

相続税額が10万円を超え、金銭での一括納付が困難な場合に、納税者の申請により担保を提供することで、年賦(年払い)での納付が認められる制度です。この制度を利用する期間中は、利子税の納付が必要となります。

2. 延納を申請するために満たすべき4つの要件を挙げてください。

延納の要件は、①相続税額が10万円を超えること、②金銭での納付が困難な事由があり、その困難な金額の範囲内であること、③延納税額と利子税額に相当する担保を提供すること、④納期限までに延納申請書と担保提供関係書類を提出すること、の4つです。

3. どのような場合に、延納申請において担保の提供が不要になりますか?

延納税額が100万円以下で、かつ、延納期間が3年以下である場合には、担保を提供する必要はありません。これら両方の条件を満たす必要があります。

4. 延納申請書はいつまでに提出する必要がありますか?

延納申請書は、延納申請に係る相続税の納期限または納付すべき日までに、担保提供関係書類を添付して税務署長に提出する必要があります。例えば、期限内申告の場合は申告期限が提出期限となります。

5. 延納の担保として提供できる財産の種類を3つ挙げてください。

担保として提供できる財産には、国債・地方債、土地、建物・立木・登記される船舶(保険付き)、税務署長等が確実と認める有価証券や保証人の保証などがあります。(この中から3つ選択)

6. 税務署長が延納の許可または却下を決定するまでの審査期間は、通常どのくらいですか?

税務署長は、延納申請書が提出された後、要件の調査結果に基づき、延納申請期限から3か月以内に許可または却下を行います。ただし、担保の状況によっては最長6か月まで延長される場合があります。

7. 延納期間と利子税の割合を決定する主な要因は何ですか?

延納のできる期間と利子税の割合は、相続税額の計算の基礎となった財産の価額合計額のうちに占める「不動産等の価額の割合」によって決まります。

8. 「延納特例基準割合」とはどのように定義されていますか?

各分納期間開始の日の属する年の前々年9月から前年8月までの銀行の新規短期貸出約定平均金利の平均値に、年0.5パーセントを加算した割合のことです。この割合は、各年の前年11月30日までに財務大臣が告示します。

9. 「特定物納制度」とはどのような制度で、いつ利用できますか?

延納の許可を受けた後、その条件の履行が困難になった場合に、延納から物納へ変更できる制度です。この制度は、申告期限から10年以内で、かつ分納期限が未到来の税額部分について申請することができます。

10. 納税者が提供した担保が不適当だと認められた場合、税務署長はどのような対応をしますか?

税務署長が延納を許可する際に、延納申請者が提供した担保が適当でないと認めた場合、その変更を求めることになります。

用語集

| 用語 | 説明 |

| 延納 | 国税を金銭で期限までに一括納付することが原則である中、相続税額が10万円を超え、金銭での納付が困難な場合に、担保を提供することで年賦(年払い)での納付が認められる制度。 |

| 利子税 | 延納の許可を受けた場合、延納期間中に元本である延納税額と合わせて納付が必要となる利息に相当するもの。 |

| 担保 | 延納税額および利子税の額に相当するものとして、納税者が提供する財産。国債、土地、建物、保証人の保証などが認められる。延納税額が100万円以下かつ延納期間3年以下の場合は不要。 |

| 延納申請期限 | 延納申請書を提出しなければならない期限のこと。期限内申告の場合は申告期限、修正申告の場合は申告書の提出日など、状況によって異なる。 |

| 延納特例基準割合 | 各年の利子税の特例割合を計算するための基準となる割合。銀行の短期貸出金利の平均に年0.5%を加算したもので、財務大臣が告示する。 |

| 特例割合 | 各年の延納特例基準割合が7.3%に満たない場合に適用される、実際に計算に用いられる利子税の割合。延納利子税割合に「延納特例基準割合 ÷ 7.3%」を乗じて算出される。 |

| 特定物納 | 延納の許可を受けた後、その条件の履行が困難となった場合に、申告期限から10年以内に限り、延納から物納へ変更する制度。 |

コメント