国税庁タックスアンサーの「No.6367 貸倒れに係る税額の調整」について解説します。

解説動画

概要

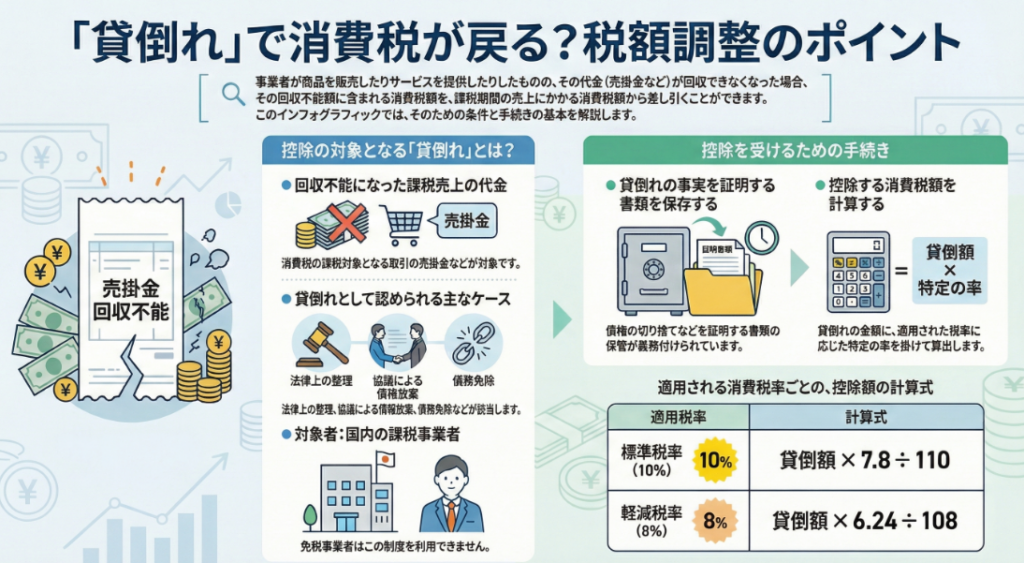

消費税の「貸倒れに係る税額の調整」とは、売掛金などが回収不能になった際、その金額に含まれる消費税額を売上げに係る税額から差し引くことができる制度です。

免税事業者を除く課税事業者が対象で、更生計画による債権の切捨てや、債務者の支払能力から見て弁済不能な場合などに適用されます。適用には、債務免除の書面など貸倒れの事実を証する書類の保存が必須要件です。

計算は、貸倒金額に110分の7.8(軽減税率対象は108分の6.24)を乗じて行います。この仕組みにより、回収できない代金に対する過大な納税を防げますが、後に債権を回収した場合は別途再調整が必要となります。

スライド解説

解説:消費税における貸倒れ税額控除の実務

1. 導入:なぜこの制度が実務で重要なのか

企業の経理実務において、売上債権の貸倒れは避けがたいリスクの一つです。この貸倒れに係る消費税額の調整制度は、単なる会計上の損失処理に留まらず、企業の資金繰りに直接的な影響を及ぼす、非常に重要な税務上の救済措置と言えます。

売上にかかる消費税は、代金の回収有無にかかわらず、原則として納税義務が発生します。つまり、代金を回収できないにもかかわらず、消費税だけを国に納めなければならないという、事業者にとって二重の負担が生じるわけです。この制度は、そのような状況に陥った事業者の負担を軽減し、経営の安定を図るという本質的な目的を持っています。

具体的には、得意先の倒産などにより売掛金が回収不能(貸倒れ)となった場合、その回収できなかった売上代金に含まれていた消費税額を、その後の売上にかかる消費税額から控除(差し引く)ことが認められています。これは、一度は納税した(あるいは納税予定だった)消費税が、事実上還付されるのと同じ効果をもたらします。

本稿では、この「貸倒れに係る税額の調整」制度を実務で正しく、かつ効果的に適用するための要点を、会計事務所の視点から網羅的に解説します。まずは、この制度の結論から見ていきましょう。

2. 結論:結局、どういう処理になるのか

多忙な実務担当者の皆様がまず結論を把握できるよう、この制度の核心的な効果を要約します。本制度を適用することで、「回収不能となった売掛金に含まれていた消費税額相当分を、納税額から減額できる」という直接的な税務上のメリットが得られます。これは、予期せぬ貸倒れによる損失を少しでも補填し、企業のキャッシュフローを守るための戦略的な一手となり得ます。

具体的に行う処理は、国税庁の指針にもある通り、「売掛金その他の債権が貸倒れとなったときは、貸倒れとなった金額に対応する消費税額を、貸倒れの発生した課税期間の売上げに対する消費税額から控除する」というものです。つまり、貸倒れが確定した期の消費税申告において、納税額を計算する際にこの控除額を反映させることになります。

ただし、この結論を実現するためには、どのような貸倒れが対象となるのか、どのような手続きが必要なのか、そして控除額は具体的にいくらになるのか、といった詳細な要件や手続きを正確に理解しておく必要があります。次のセクションで、これらの具体的なポイントを詳しく解説していきます。

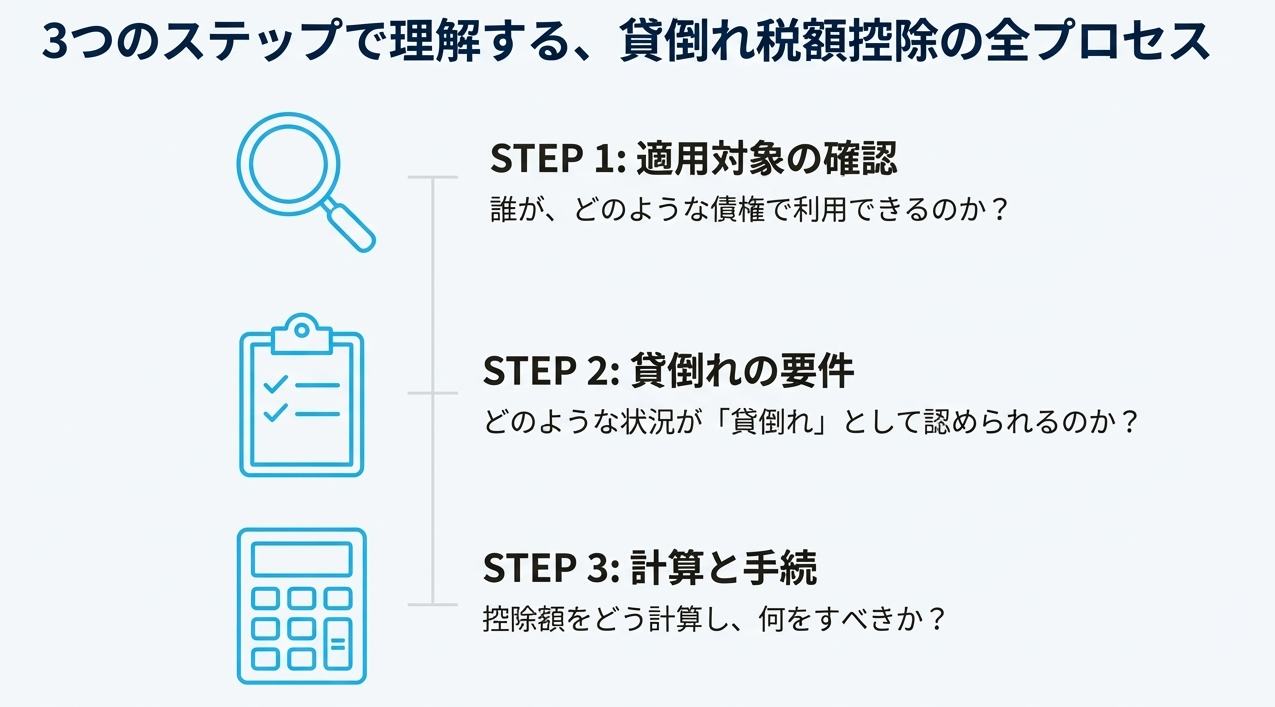

3. 詳細解説:制度適用のためのポイント

税務上の控除を正確に適用するためには、法律で定められた要件を厳密に理解することが不可欠です。特に、この貸倒れ税額控除においては、「控除の対象となる貸倒れの定義」「適用するための必須要件」「控除額の具体的な計算方法」という3つの側面から制度の全体像を把握することが重要です。一つずつ見ていきましょう。

3.1. 控除の対象となる貸倒れの定義

まず大原則として、この控除の対象となるのは「消費税の課税対象となる取引の売掛金等」に限られます。土地の売却代金や有価証券の譲渡代金など、非課税取引から生じた債権は対象外となりますのでご注意ください。

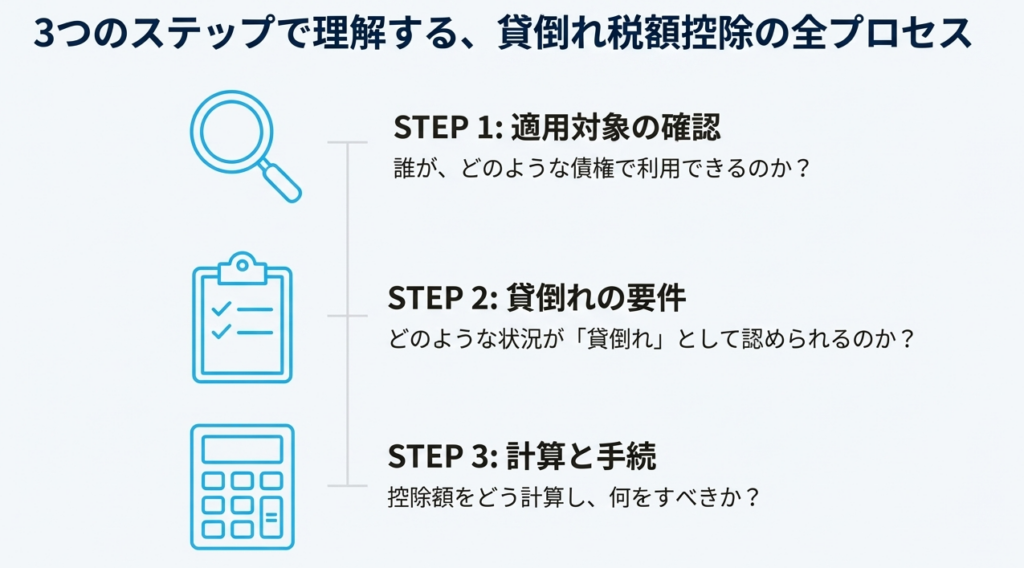

その上で、税法上「貸倒れ」として認められる主なケースは以下の通りです。

1. 法律上の整理手続による債権の切捨て

会社更生法の更生計画認可の決定や、民事再生法の再生計画認可の決定など、法的な手続きによって債権の一部または全部が法的に切り捨てられた場合です。

2. 事実上の貸倒れ

債務者の資産状況や支払能力などを客観的に評価した結果、その債権の全額を回収できないことが明らかになった場合です。法的な手続きがなくても、実質的に回収不能であることが証明できれば認められます。

3. 私的な整理による債権の切捨て

法的手続きによらず、債権者集会など関係者間の協議によって、一定の基準(例えば、合理的な基準で債務者の負債整理を定めている等)を満たして債権が切り捨てられた場合です。

4. 債務免除による貸倒れ

債務者の債務超過の状態が長期間継続し、経営改善の見込みがなく、弁済を受けることができないと認められる状況で、事業者側から書面によって債務免除を行った場合です。

3.2. 適用要件:必須となる書類の保存

この控除を受けるための絶対的な条件は、「債権の切捨ての事実を証する書類その他貸倒れの事実を明らかにする書類を保存する必要がある」という点です。税務調査が入った際に、なぜこの債権を貸倒れとして処理したのかを客観的に証明できなければ、控除が否認されるリスクがあります。

具体的には、更生計画の認可決定通知、債権者集会の議事録、債務者との合意書、内容証明郵便による督促状や債務免除通知書などが該当します。証拠書類の整理・保管は徹底してください。

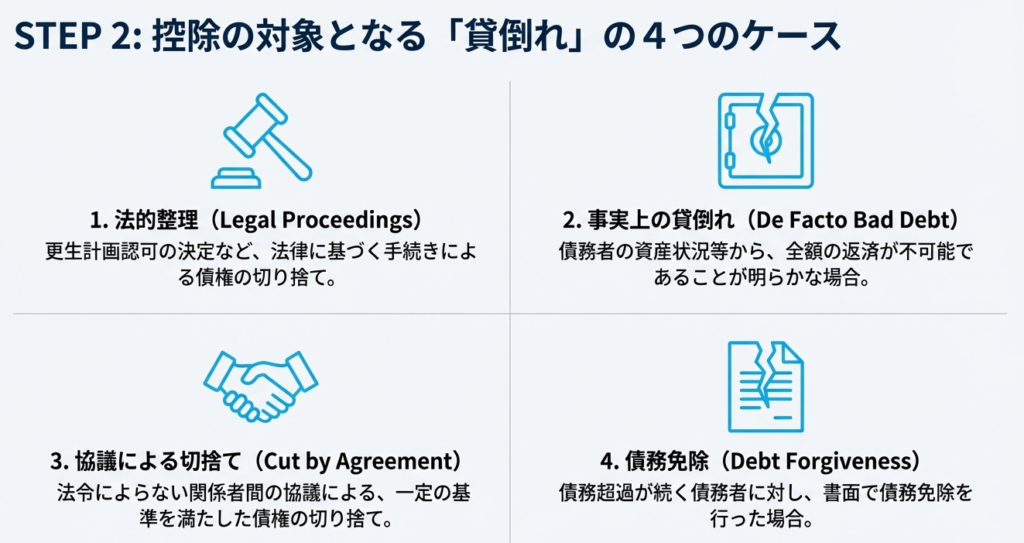

3.3. 控除額の計算方法

控除する消費税額は、貸倒れとなった金額(税込)に、取引時点の税率に応じた特定の割合を乗じて計算します。この計算の結果、1円未満の端数が生じた場合はこれを切り捨てた金額が、最終的に控除する税額となります。

現在の税率(標準税率10%、軽減税率8%)が適用される取引についての計算式は以下の通りです。

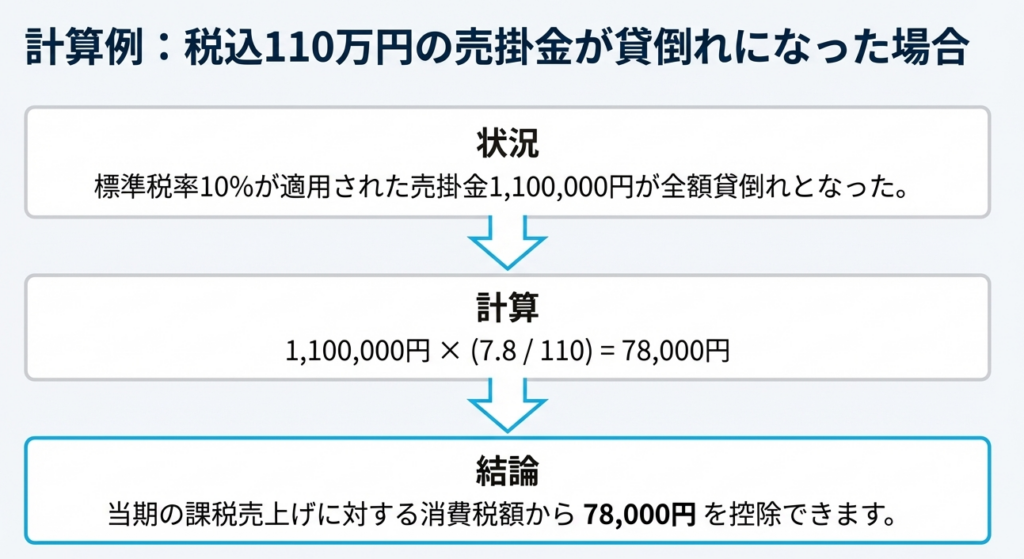

• 標準税率(10%)対象分: 貸倒れ金額の合計額 × 7.8 / 110

• 軽減税率(8%)対象分: 貸倒れ金額の合計額 × 6.24 / 108

ここで、計算式にある7.8%や6.24%は、消費税の国税部分に相当する税率です。地方消費税分は含まれていない点にご留意ください。

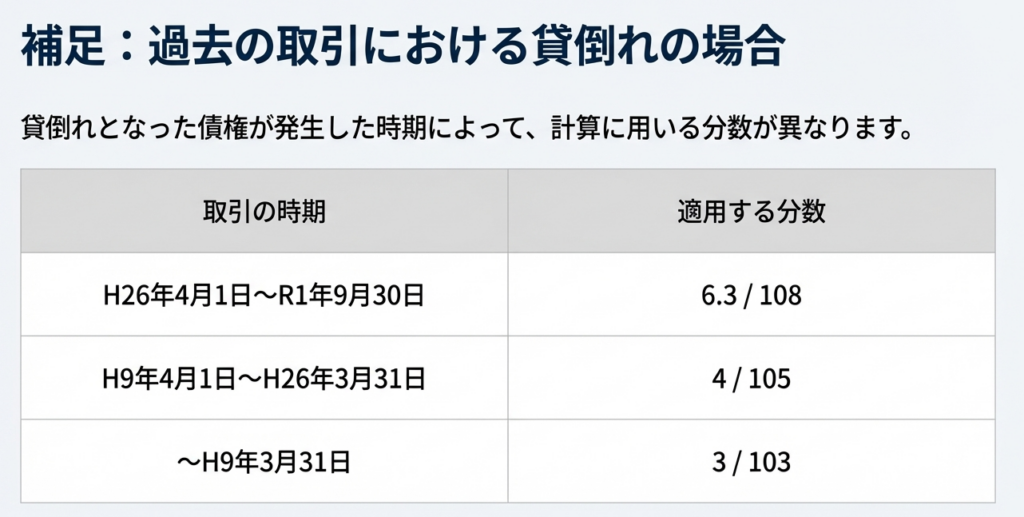

また、過去の取引に遡って貸倒れが発生することもあります。その場合は、取引が行われた時点の税率で計算する必要があるため、注意が必要です。過去の税率ごとの計算式は以下の表の通りです。

| 適用期間 | 消費税率 | 計算式 |

| 平成9年3月31日まで | 3% | 貸倒れ額 × 3 / 103 |

| 平成9年4月1日~平成26年3月31日 | 5% | 貸倒れ額 × 4 / 105 |

| 平成26年4月1日~令和元年9月30日 | 8% | 貸倒れ額 × 6.3 / 108 |

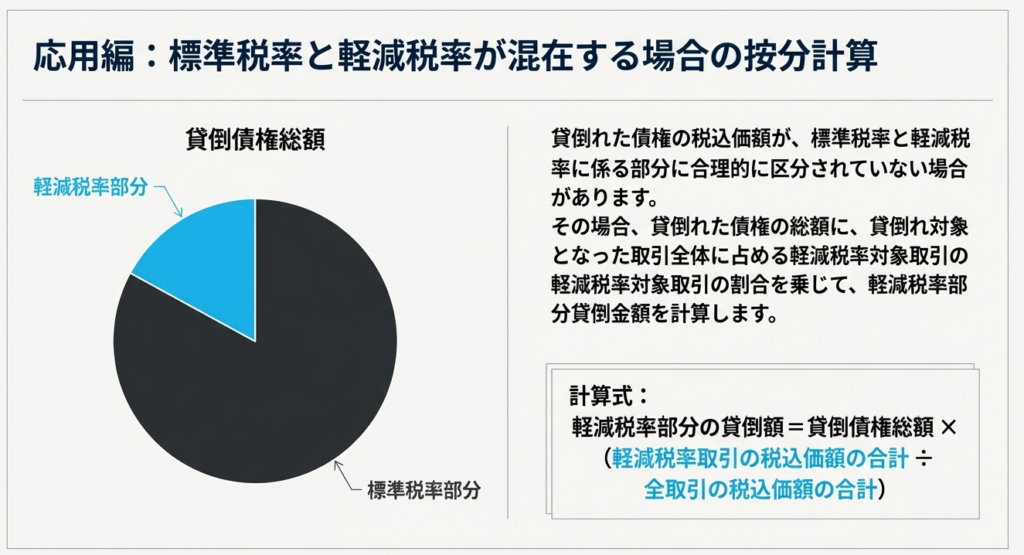

貸倒れ額に標準税率と軽減税率の対象分が混在し、合理的に区分されていない場合は、貸倒れた債権総額に、その取引全体に占める軽減税率対象取引の価額の割合を乗じて、軽減税率分の貸倒れ額を算出し、それぞれに対応する計算式を適用します。

これらの詳細なルールを理解した上で、実務で特に注意すべき点を次にまとめます。

4. まとめ:実務における注意点

これまで解説してきた制度内容を、実際の経理業務に正確に落とし込むための最終確認事項をまとめます。理論を実践に移す際には、以下のポイントを常に意識することが重要です。

• 証拠書類の徹底管理

控除の適用には客観的な証拠が不可欠です。「適用要件」で解説した通り、貸倒れの事実を法的に、あるいは事実として証明できる契約書、内容証明郵便、裁判所の決定通知、債権者集会の議事録などの書類を必ず整理・保存してください。「書類がなければ控除なし」と心得るべきです。

• 貸倒れ発生時期の正確な把握

消費税の控除は、貸倒れが「発生した課税期間」で行います。法的な整理手続が完了した日、回収不能が明らかになった日など、どのタイミングで税務上の貸倒れが確定したかを慎重に判断し、適切な時期に会計処理・税務申告を行う必要があります。時期を誤ると修正申告が必要になる場合もあります。

• 取引発生時点の消費税率の確認

控除額の計算では、貸倒れた債権の元となった取引が行われた時点の消費税率を適用します。特に古い債権の場合は、前セクションの税率表を参考に、3%、5%、旧8%、現行の10%または8%など、必ず正しい計算式を選択してください。誤った税率で計算すると、控除額が過大または過少になってしまいます。

• 回収した場合の処理を忘れない

一度貸倒れとして処理し税額控除を受けた債権について、後日、一部でも回収できた場合は、その回収した金額に係る消費税額を、回収した課税期間の売上税額に加算する必要があります。この処理を失念すると、過少申告となるため十分に注意してください。(関連コード:【国税庁タックスアンサー|消費税】No.6631 貸倒債権を回収したときの消費税額の計算)

貸倒れは企業にとって痛手ですが、この税額控除制度は、その損失を少しでも和らげるための重要な制度です。要件を正しく理解し、適切な手続きを踏むことで、企業の財務体力を守ることに繋がります。ご不明な点があれば、いつでも我々専門家にご相談ください。

皆様の健全な企業経営を、税務の面から力強くサポートいたします。

ガイド:Q&A

問1: 売掛金が貸倒れになった場合、消費税の計算においてどのような調整が行われますか?

売掛金その他の債権が貸倒れとなった場合、その貸倒れとなった金額に対応する消費税額を、貸倒れが発生した課税期間の売上げに対する消費税額から控除することができます。これにより、回収できなかった売上にかかる消費税の負担が調整されます。

問2: 貸倒れとして税額控除の対象となる債権には、どのような制限がありますか?

控除の対象となる貸倒れは、消費税の課税対象となる取引から生じた売掛金その他の債権(売掛金等)に限られます。したがって、非課税取引や不課税取引から生じた債権は対象外となります。

問3: 法的な整理手続によらない場合でも、貸倒れとして認められるのはどのようなケースですか?具体例を2つ挙げてください。

例として、関係者間の協議決定で特定の基準に基づき債権放棄が行われた場合や、債務者の債務超過状態が相当期間継続し弁済不能と認められる場合に書面で債務免除を行った場合が挙げられます。

問4: この税額控除の適用を受けるために、事業者は何を保存する必要がありますか?

この控除を受けるためには、債権の切捨ての事実を証明する書類や、その他貸倒れの事実を明らかにする書類を保存しておく必要があります。これにより、税務上の要件を満たしていることを証明します。

問5: 貸倒れに係る税額の調整を適用できるのは、どのような事業者ですか?

この調整を適用できるのは、国内で課税資産の譲渡等を行った事業者です。ただし、免税事業者はこの制度の対象外となります。

問6: 標準税率(10%)が適用される貸倒れ金額に含まれる消費税額は、どのように計算しますか?

標準税率が適用される場合、貸倒れの金額の合計額に110分の7.8を乗じて消費税額を計算します。この計算で生じた1円未満の端数は切り捨てられます。

問7: 軽減税率(8%)が適用される貸倒れ金額に含まれる消費税額は、どのように計算しますか?

軽減税率が適用される場合、貸倒れの金額の合計額に108分の6.24を乗じて消費税額を計算します。こちらも同様に、1円未満の端数は切り捨てられます。

問8: 令和元年9月30日以前の取引で発生した売掛金が貸倒れになった場合、消費税額の計算に用いる乗率はどのように異なりますか?

取引の時期に応じて乗率が異なります。平成9年4月1日から平成26年3月31日までは105分の4、平成26年4月1日から令和元年9月30日までは108分の6.3を乗じて計算します。

問9: 貸倒れとなった債権に標準税率と軽減税率の取引が混在し、その内訳が合理的に区分されていない場合、どのように計算しますか?

標準税率と軽減税率の取引が合理的に区分されていない場合、貸倒れとなった税込価額全体に、軽減対象資産の譲渡等の税込価額が占める割合を乗じます。これにより、軽減税率に係る部分の金額を算出し、それぞれの税率で控除額を計算します。

問10: 一度貸倒れとして処理した売掛金を後日回収した場合、消費税の扱いはどうなりますか?

一度貸倒れとして控除した売掛金等を後日回収した場合の消費税額の計算については、別途定められています。詳細は国税庁の関連コード「6631 貸倒債権を回収したときの消費税額の計算」を参照する必要があります。

コメント