国税庁タックスアンサーの「No.6383 課税標準額に対する消費税額の計算」について解説します。

解説動画

詳細

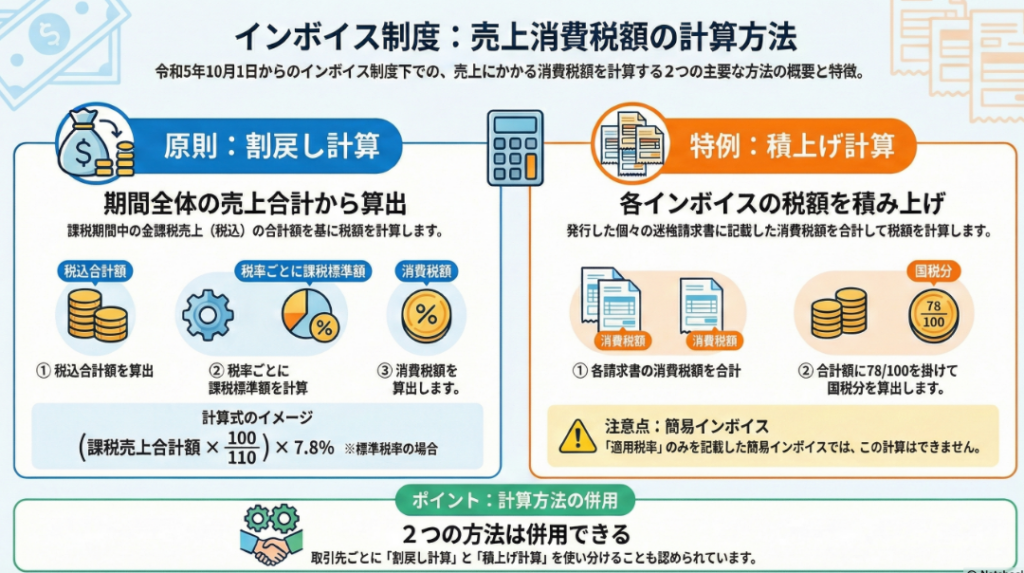

適格請求書等保存方式(インボイス制度)における売上税額の計算には、「割戻し計算」と「積上げ計算」の2つの方法があります。

原則となる割戻し計算は、課税期間中の税込売上額の合計から課税標準額を算出し、そこに税率(7.8%または6.24%)を掛けて算出します。一方、特例の積上げ計算は、交付したインボイス等に記載した税額の合計に100分の78を掛けて計算する方法です。

積上げ計算の適用には、税額が記載されたインボイスの写しの保存が必須です。また、取引先ごとにこれら2つの計算方法を併用することも認められています。対象は免税事業者を除く課税事業者です。

スライド解説

解説:インボイス制度下における売上消費税額の計算方法:割戻し計算と積上げ計算

序文

令和5年10月1日より開始されたインボイス制度(適格請求書等保存方式)は、多くの事業者様にとって、請求書の様式変更という側面が注目されがちです。しかし、この制度は売上にかかる消費税額の計算方法にも新たな選択肢をもたらしました。

本稿の目的は、この新しい制度下における売上消費税額の計算方法、すなわち「割戻し計算」と「積上げ計算」について、実務的な観点から分かりやすく解説することにあります。この文書が、当事務所のスタッフ、そしてクライアント企業の経理を担当される皆様が、自社にとって最適な会計処理を判断し、正確に実行するための一助となることを願っております。

1. 導入:なぜ今、売上税額の計算方法が重要なのか

令和5年10月1日から導入されたインボイス制度は、単に請求書の書式を改めるだけの制度改正ではありません。これは、事業者が納めるべき消費税の納税額を算出するプロセスそのものに直接的な影響を及ぼす、極めて重要な変更です。特に、売上税額の計算方法として「割戻し計算」と「積上げ計算」のいずれか、あるいは両方を採用するかの選択は、最終的な納税額に差異を生じさせたり、日々の経理業務のフローを大きく左右したりする可能性があります。

したがって、経理実務を担当される皆様が直面する課題は、「自社にとって、どちらの計算方法がより適切なのか」「どのような基準でその判断を下すべきか」という点に集約されます。この選択を戦略的に行うことが、適正な納税と業務効率化の両立に繋がるのです。

続くセクションで、この問いに対する結論と、それぞれの計算方法の具体的なルールについて詳しく見ていくことにいたしましょう。

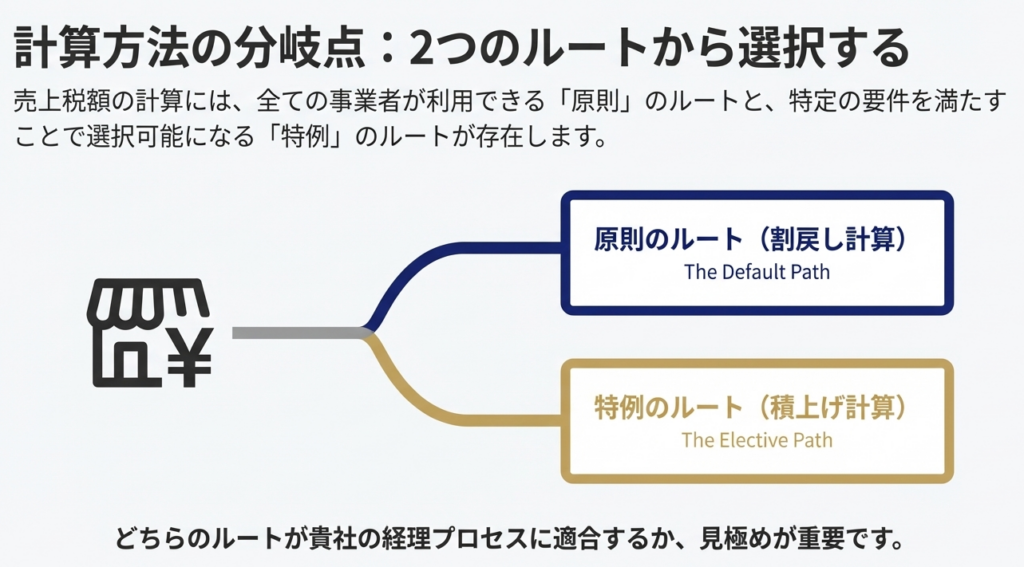

2. 結論:自社にとって最適な計算方法はどちらか

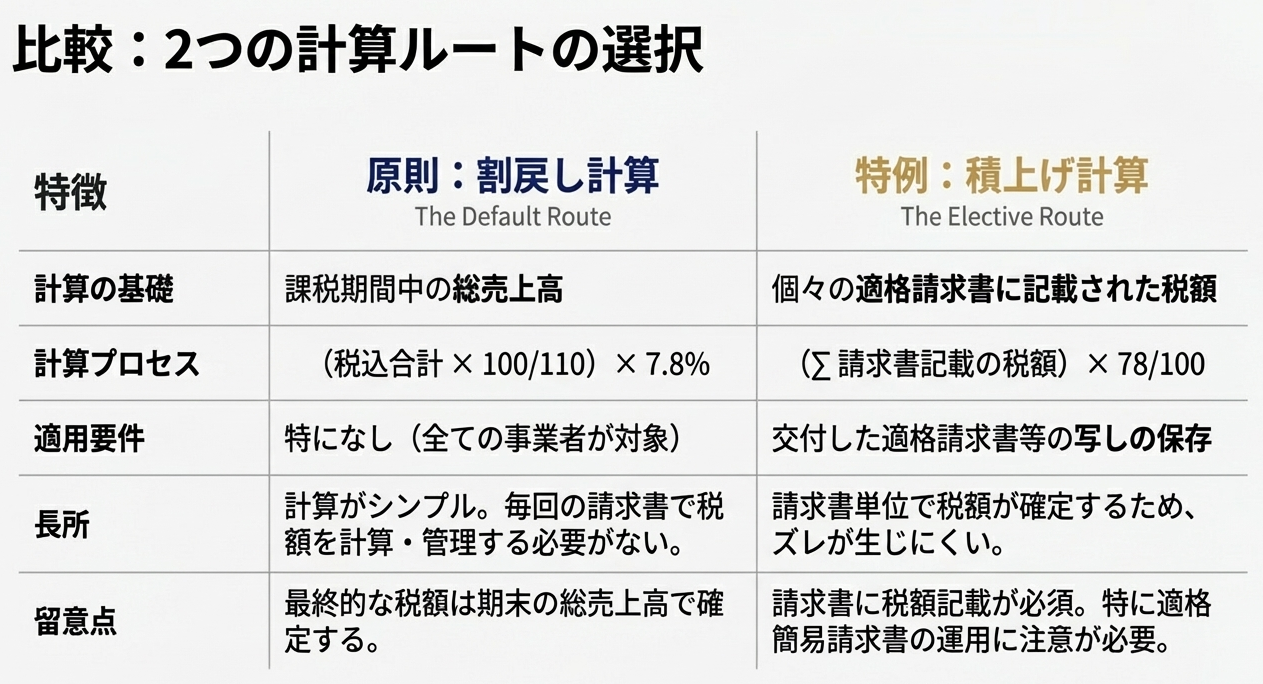

まず結論から申し上げますと、売上税額の計算においては、課税期間中の売上総額から計算する「割戻し計算」が原則的な方法とされています。一方で、発行した請求書一枚一枚の消費税額を積み上げて計算する「積上げ計算」は、特例として認められた方法です。

どちらを選択すべきかは、企業の取引形態や請求書の発行・管理体制によって異なり、一概にどちらが有利であるとは断言できません。重要なのは、それぞれの特性を正しく理解し、自社の実情に合った方法を選択することです。以下の比較表は、その判断の一助となるでしょう。

| 比較項目 | 割戻し計算(原則) | 積上げ計算(特例) |

| 計算の基礎 | 課税期間中の税込売上合計額 | 交付した適格請求書記載の消費税額等の合計額 |

| 計算式 | 税込売上合計 × 100/110(軽減税率は100/108) × 7.8%(軽減税率は6.24%) | 消費税額等の合計 × 78/100(国税分を抽出) |

| 適用要件 | 特段の要件なし | 交付した適格請求書等の写しの保存 |

| 主な対象 | 売上ごとの税額計算が煩雑な事業者(例:小売業など) | 請求書ごとに税額を正確に管理している事業者(例:BtoB取引が中心の企業) |

この比較を踏まえ、次に各計算方法のより詳細なルールと、適用するための具体的な要件を掘り下げて解説していきます。

3. 詳細解説:売上税額の計算ルール

このセクションでは、国税庁が定める法令に基づき、それぞれの計算方法の具体的なルールと適用条件を正確に理解していきます。正確な知識は、誤りのない申告と不要な税務リスクを回避するための礎となります。

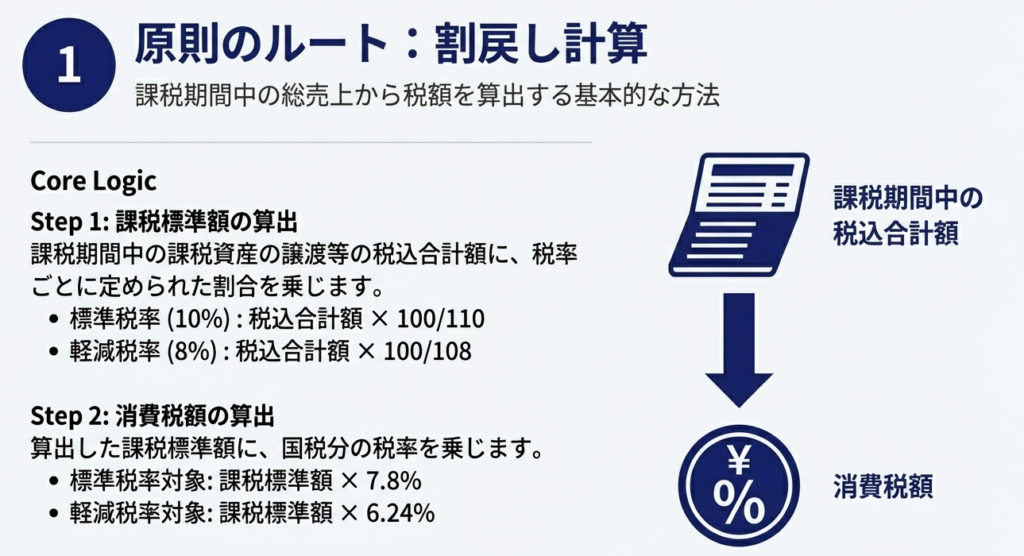

3.1. 原則:割戻し計算

割戻し計算とは、課税期間中(通常は1年間または四半期)の課税売上(税込)の合計額を基に、消費税額を一括して計算する、原則的な方法です。日々の取引ごとの細かな税額計算は不要で、期末にまとめて算出する点が特徴です。

具体的な計算プロセスは以下の通りです。

1. 課税期間中の課税資産の譲渡等に係る税込金額の合計額を算出します。

2. 上記合計額に、税率に応じて 110分の100 または 108分の100 を乗じて、税抜きの課税標準額を計算します。

3. 課税標準額に、消費税の国税分の税率である 7.8%(標準税率)または 6.24%(軽減税率)を乗じて、申告・納税の基礎となる売上税額を算出します。

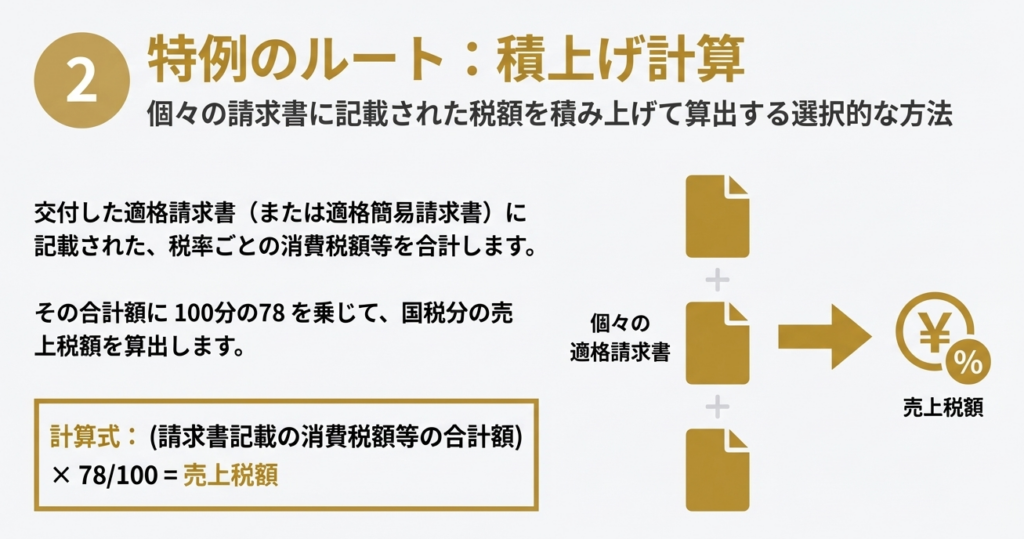

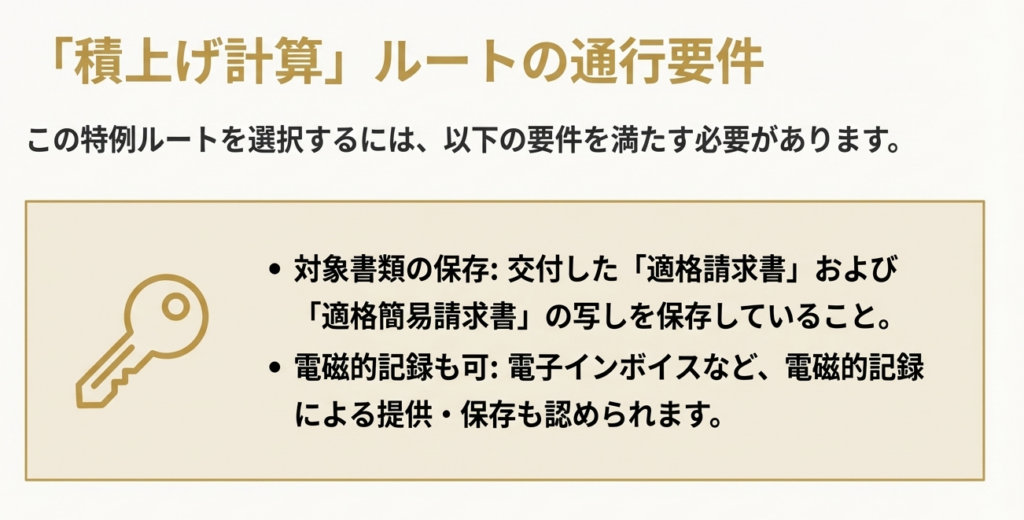

3.2. 特例:積上げ計算

積上げ計算は、交付した個々の適格請求書(インボイス)や適格簡易請求書に記載された消費税額を文字通り積み上げて合計し、それを基に売上税額を計算する特例的な方法です。

この方法を適用するためには、交付した適格請求書および適格簡易請求書の写し(電磁的記録により提供したものも含みます)を保存していることが絶対条件となります。この保存要件を満たしている場合に限り、以下の計算が認められます。

• 保存している適格請求書等に記載した、税率ごとの消費税額等の合計額に 100分の78 を掛けて売上税額を計算します。

この100分の78という割合は、消費税総額(国税+地方税)のうち、国税分(7.8%)の割合を示すものです。

【重要】積上げ計算における注意点

小売業などで交付される適格簡易請求書では、記載事項として「適用税率」または「税率ごとに区分した消費税額等」のいずれかが認められています。もし、自社が発行する簡易請求書に「適用税率」(例:8%対象、10%対象など)のみを記載し、「税率ごとに区分した消費税額等」の記載がない場合、その請求書を基にした積上げ計算はできませんので、十分にご注意ください。

3.3. 計算方法の併用について

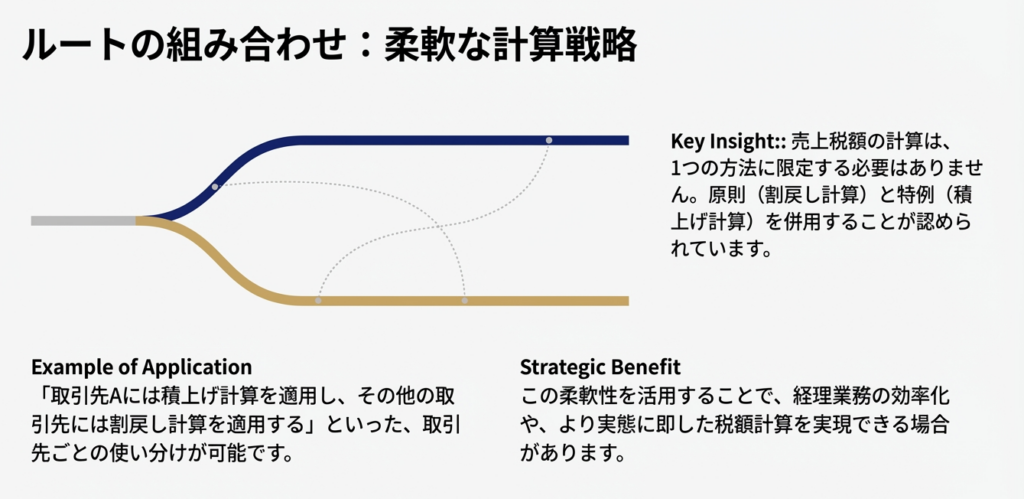

また、国税庁は、取引先ごとに割戻し計算と積上げ計算を分けて適用するなど、これら2つの計算方法を併用することも認めています。具体的には、「取引先Aには積上げ計算を適用し、それ以外の取引先には割戻し計算を適用する」といった運用が可能です。

この併用ルールは、企業の柔軟な経理処理を可能にする一方で、どの取引にどちらの方法を適用したかを正確に管理する必要があるため、業務が複雑化する可能性も秘めています。導入を検討する際は、管理体制を十分に整備することが求められます。

これらの詳細なルールを踏まえ、最後に経理実務担当者の皆様が日常業務で特に注意すべき点をまとめていきましょう。

4. まとめ:実務上の注意点と推奨事項

これまでの解説を総括し、経理実務を担当される皆様が日々の業務で留意すべき最も重要なポイントを提示します。理論を理解するだけでなく、それをいかに日々の実践に活かすかが肝要です。

以下のチェックリストを参考に、自社の経理体制を見直してみてください。

• 請求書発行と保存の徹底

積上げ計算を選択する可能性が少しでもある場合、交付した全ての適格請求書および適格簡易請求書の写しを、漏れなく保存する体制を構築してください。この管理体制こそが、計算方法の選択肢を担保する生命線となります。

• 計算方針の事前決定

期首の段階で、自社の経理体制や取引の特性を十分に考慮し、「原則通り割戻し計算のみで行う」「積上げ計算を基本とする」「特定の取引先や事業部門に応じて併用する」といった基本方針を定めておくことを強く推奨します。方針が明確であれば、期中の経理処理に一貫性が生まれ、決算時の混乱を防ぐことができます。

• 適格簡易請求書の記載内容の確認

特に小売業や飲食業などで適格簡易請求書を交付している事業者の皆様は、積上げ計算の適用可否に直結するため、自社が発行するレシートや領収書に「消費税額等」が正しく記載されているか、この機会に改めてご確認ください。

これらの計算方法は、一度選択したら二度と変更できないというものではありませんが、課税期間を通じて一貫性のある処理が求められます。会計処理や税額計算で不明な点が生じた場合は、自己判断で進めず、必ず事前に我々にご相談ください。皆様のビジネスが円滑に進むよう、全力でサポートさせていただきます。

ガイド:Q&A

1. 適格請求書等保存方式における売上税額の原則的な計算方法は何ですか?

原則的な計算方法は「割戻し計算」です。これは、課税期間中の課税資産の譲渡等の税込金額の合計額に、税率に応じた割合(110分の100または108分の100)を掛けて課税標準額を算出し、それに税率(7.8%または6.24%)を掛けて税額を計算する方法です。

2. 売上税額の計算における特例的な計算方法である「積上げ計算」とはどのようなものですか?

「積上げ計算」は、交付した適格請求書等に記載した税率ごとの消費税額等の合計額に100分の78を掛けて売上税額を算出する特例的な方法です。この方法を適用するには、交付した適格請求書等の写しを保存している必要があります。

3. 積上げ計算を適用するための条件は何ですか?

積上げ計算を適用するための条件は、交付した適格請求書および適格簡易請求書の写しを保存していることです。これには、電磁的記録により提供したものも含まれます。

4. どのような場合に積上げ計算を行うことができないのですか?

交付した適格簡易請求書に「適用税率」のみを記載し、「税率ごとに区分した消費税額等」の記載がない場合、積上げ計算を行うことはできません。積上げ計算は、書類に記載された消費税額等を基礎とするためです。

5. 売上税額を計算する際に、割戻し計算と積上げ計算を併用することは認められていますか?

はい、認められています。例えば、取引先ごとに割戻し計算と積上げ計算を分けて適用するなど、両方の計算方法を併用することが可能です。

6. 割戻し計算では、課税標準額に標準税率と軽減税率でそれぞれ何パーセントを掛けて税額を算出しますか?

標準税率の対象となる場合は課税標準額に7.8%を掛けます。軽減税率の対象となる場合は、課税標準額に6.24%を掛けて税額を算出します。

7. 割戻し計算で課税標準額を求める際、課税資産の譲渡等の税込合計額に掛ける割合は何ですか?

標準税率が適用される取引については税込合計額に110分の100を掛けます。軽減税率が適用される取引については、税込合計額に108分の100を掛けて課税標準額を算出します。

8. 積上げ計算では、適格請求書等に記載された消費税額等の合計額にどのような割合を掛けて最終的な税額を計算しますか?

積上げ計算では、適格請求書および適格簡易請求書に記載された税率ごとの消費税額等の合計額に、100分の78を掛けて計算します。

9. この資料で説明されている税額計算のルールは、いつ以降の取引に適用されますか?

この資料で説明されている適格請求書等保存方式の下での税額計算は、令和5年10月1日以降の取引に係るものに適用されます。

10. これらの消費税額計算の対象となるのはどのような事業者ですか?

これらの消費税額計算の対象となるのは、免税事業者を除くすべての事業者です。

コメント