国税庁タックスアンサーの「No.6391 課税仕入れに係る消費税額の計算」について解説します。

解説動画

詳細

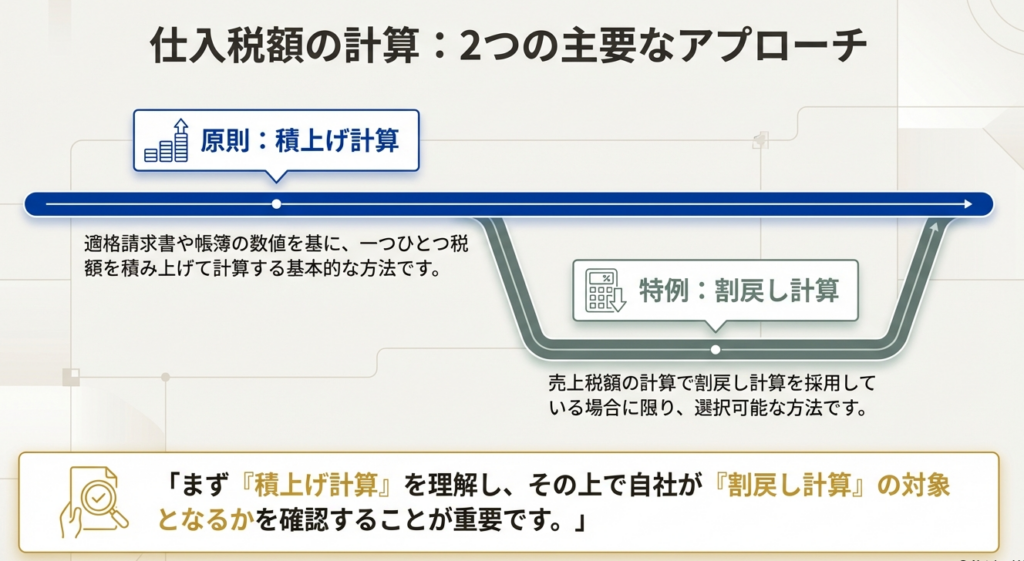

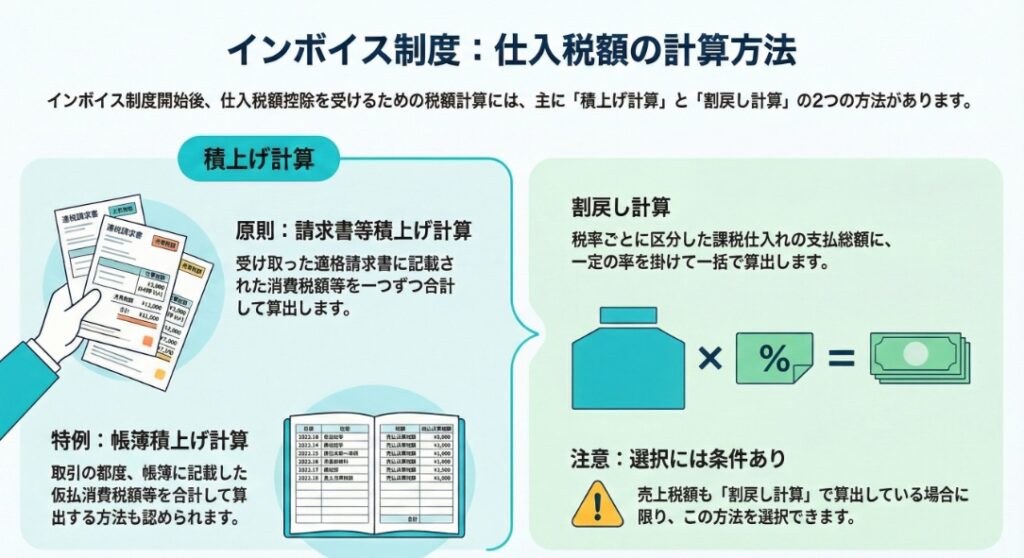

適格請求書等保存方式(インボイス制度)における「課税仕入れに係る消費税額」の計算には、「積上げ計算」と「割戻し計算」の2つの方法があります,。

積上げ計算には、適格請求書に記載された税額の合計に100分の78を掛ける方法や、帳簿上で仕入れごとに税額(端数処理可)を算出して積み上げ、その合計に100分の78を掛ける方法があります。

割戻し計算は、期間中の課税仕入れの合計額に110分の7.8(軽減税率は108分の6.24)を掛けて算出します。この方法は、売上税額を割戻し計算で算出している場合に限り選択可能です。実務の実態に合わせて適切な方法を選択する必要があります。

スライド解説

解説:インボイス制度下における消費税の仕入税額計算:3つの方式

1. 導入:なぜ今、仕入税額の計算方法が重要なのか

令和5年10月1日にインボイス制度(適格請求書等保存方式)が開始されたことに伴い、事業者の経理実務は大きな変革期を迎えています。特に、消費税の納税額を左右する「仕入税額控除」の計算方法は、これまで以上に厳格かつ複雑になりました。この制度変更は、単なる事務手続きの変更に留まりません。どの計算方法を選択するかによって、最終的な納税額や日々の業務効率が直接的に変わってくるため、会計担当者にとっては極めて戦略的な判断が求められます。

本稿では、インボイス制度下で認められている仕入税額の計算方式を体系的に整理し、それぞれの具体的な手順と実務上の注意点を徹底的に解説します。これからご説明する具体的な計算方法を深く理解いただくことが、貴社の状況に最も適した的確な判断を下すための確かな道標となるでしょう。

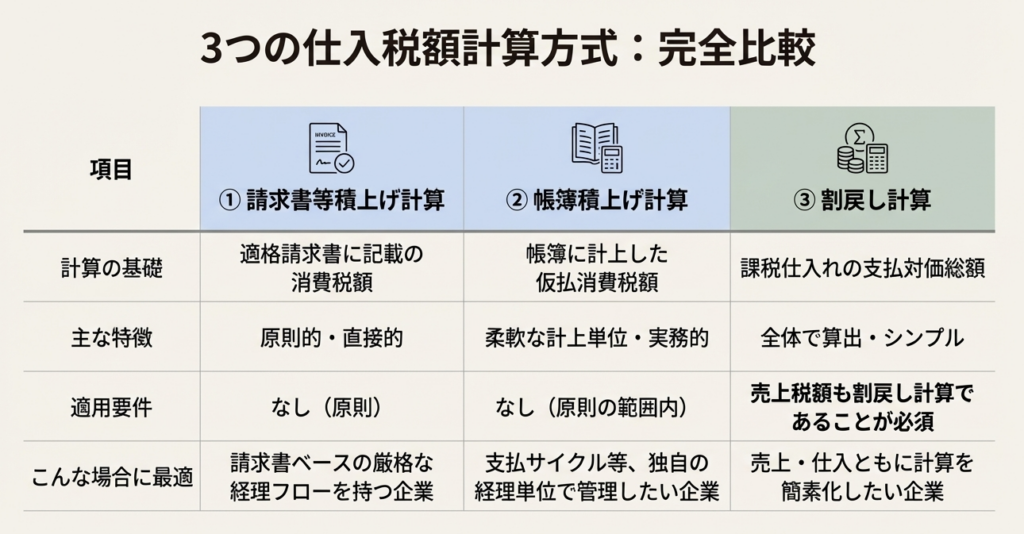

2. 結論:実務上選択すべき3つの計算方式

インボイス制度下における仕入税額計算の結論から申し上げますと、事業者が選択できる主要な計算方式は、「積上げ計算」2種類と「割戻し計算」1種類の、合計3つに整理されます。

どの方式が最適かは、企業の売上税額の計算方法や経理処理のフローによって異なります。したがって、それぞれの特徴を正確に把握し、自社に合った方式を選択することが税務戦略上、非常に重要となります。

まずは、各方式の核心的な違いを一目でご理解いただくため、以下の表に要点をまとめました。

| 計算方式の名称 | 計算の基礎となるもの | 最大のポイント(結論) |

| 請求書等積上げ計算 | 受け取った適格請求書に記載された消費税額 | 原則的な方法。受け取ったインボイスの税額を単純に合計するため、分かりやすい。 |

| 帳簿積上げ計算 | 帳簿に記載した各取引の仮払消費税額 | 柔軟性が高い。請求書ごと、納品書ごとなど、合理的な単位で都度計算・記帳が可能。 |

| 割戻し計算 | 課税期間中の課税仕入れに係る支払対価の合計額 | 特殊な方法。売上税額の計算で「割戻し計算」を採用している場合にのみ選択可能。 |

結論として、事業者は自社の売上税額の計算方法や会計システム、記帳の慣行といった実情を総合的に勘案し、これら3つの方式から最適なものを選択する必要があります。

それでは、各方式のより詳細な内容について、次章で具体的に掘り下げていきましょう。

3. 詳細解説:各計算方式の具体的な手順と要件

前章で提示した3つの計算方式について、ここではそれぞれの具体的な計算ロジック、根拠、そして適用する上での要件を深掘りしていきます。正確な税額計算と適切な仕入税額控除を実現するためには、表面的な理解だけでなく、各方式の詳細なルールを把握することが不可欠です。

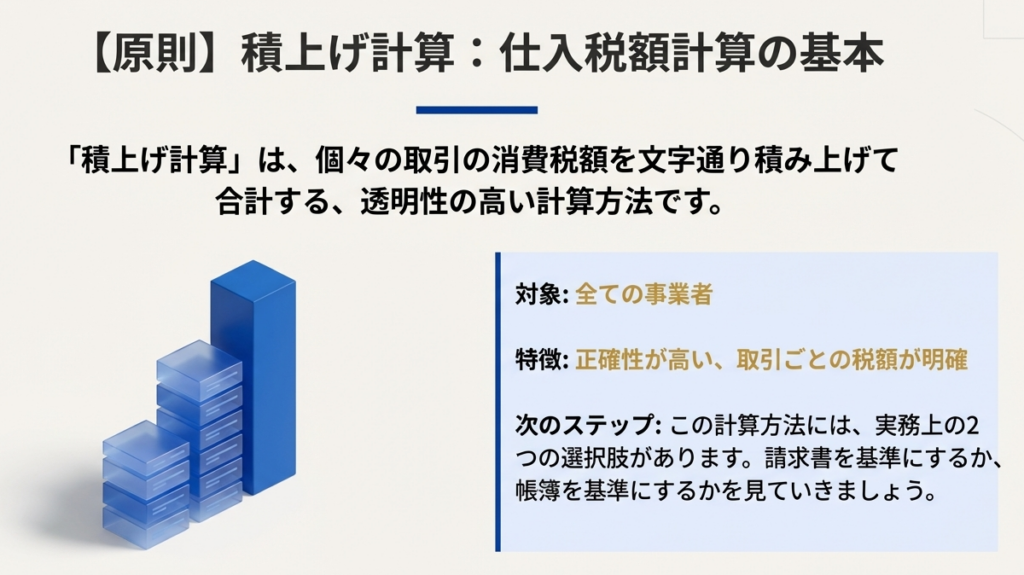

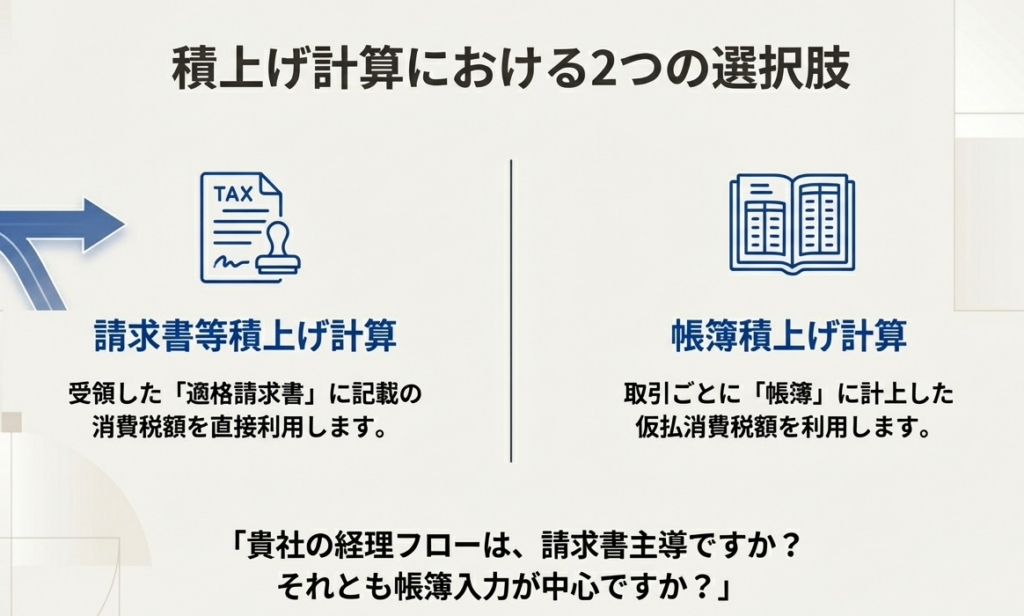

3.1. 積上げ計算

インボイス制度における仕入税額計算の基本原則となるのが、この「積上げ計算」です。取引ごとに発生する消費税額を一つひとつ積み上げて合計するという考え方に基づいています。このアプローチには、以下の2つの具体的な方法が存在します。

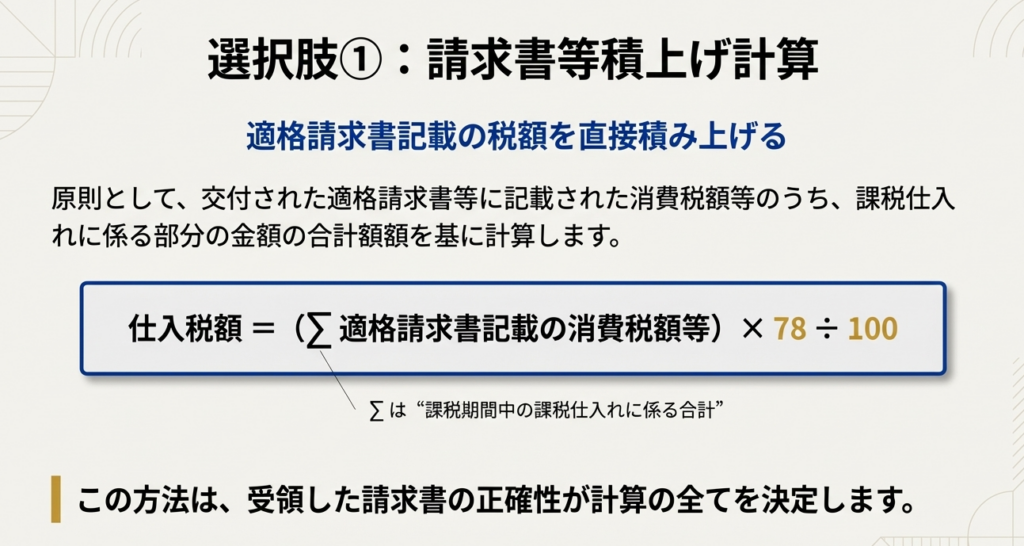

■請求書等積上げ計算(原則)

これは最も原則的な計算方法です。具体的な計算プロセスは以下の通りです。

交付された適格請求書等(提供を受けた電磁的記録を含みます。)に記載された消費税額等のうち課税仕入れに係る部分の金額の合計額に100分の78を掛けて算出します。

つまり、取引先から受け取った適格請求書に記載されている消費税額等のうち、課税仕入れに該当する部分のみを合計し、その金額に78%を乗じることで、控除対象となる仕入税額を計算します。シンプルで分かりやすい方法と言えます。

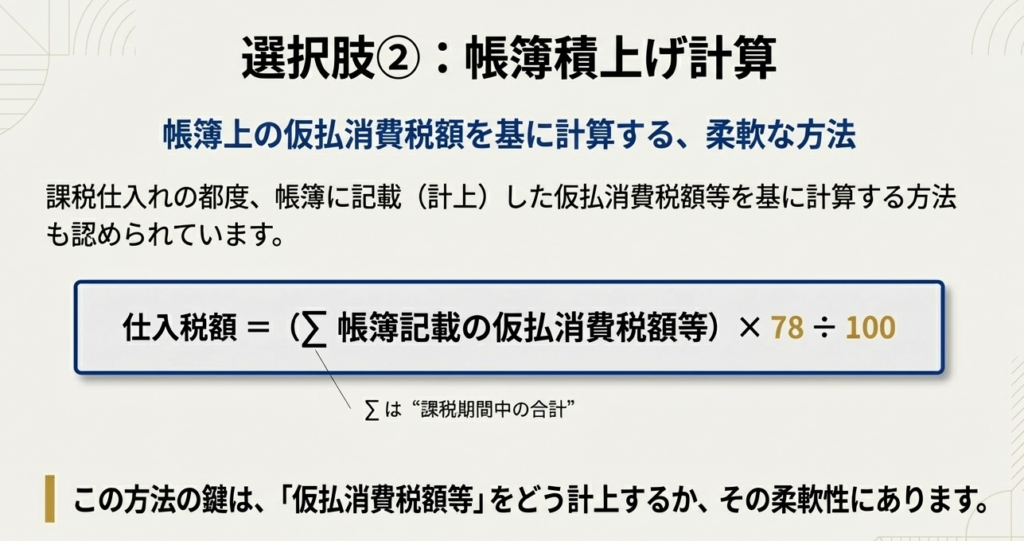

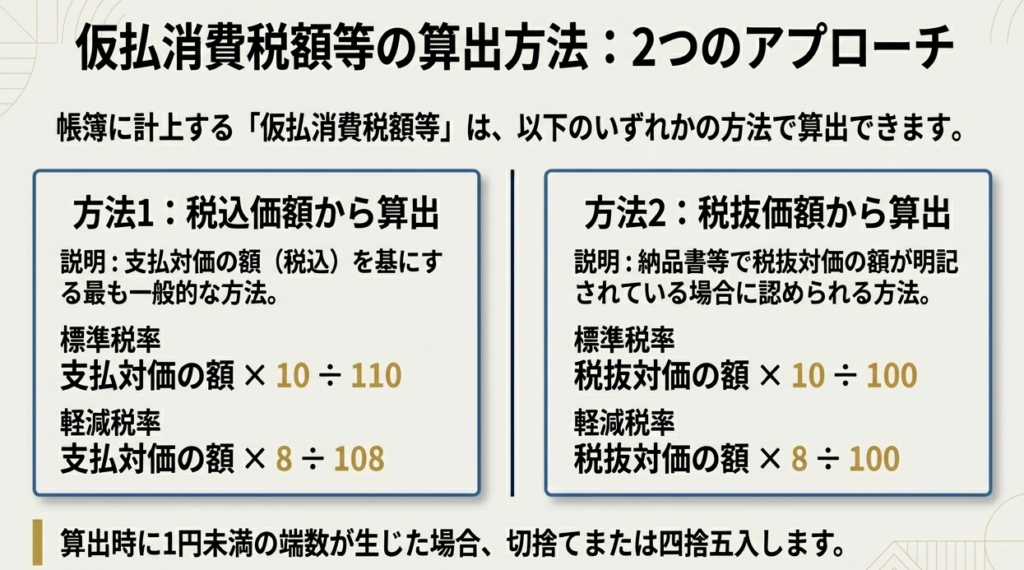

■帳簿積上げ計算

もう一つの積上げ計算が「帳簿積上げ計算」です。こちらは、日々の記帳と連動した柔軟な計算方法です。そのプロセスは以下のようになります。

課税仕入れの都度、課税仕入れに係る支払対価の額に110分の10(軽減税率は108分の8)を乗じて算出した金額(1円未満の端数が生じたときは、端数を切捨てまたは四捨入します。)を帳簿に記載し、その合計額に100分の78を掛けて算出します。

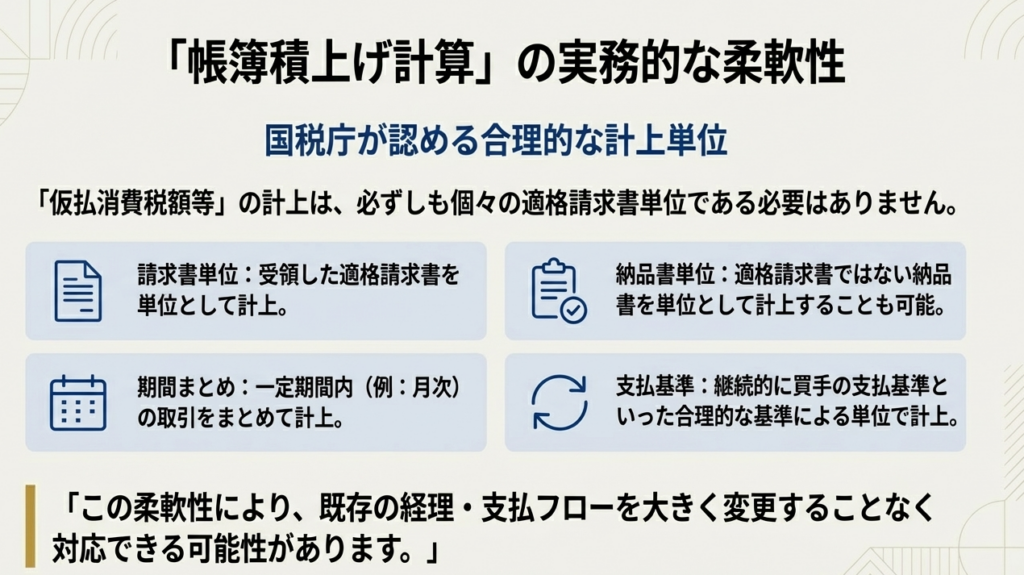

この方式の最大の特徴は、その実務的な柔軟性にあります。具体的には、以下の点が認められています。

• 計算の単位の柔軟性: 必ずしも受け取った適格請求書を単位とする必要はありません。例えば、納品書ごとや、継続的な取引における買手の支払基準(例:月末締め)といった、合理的と認められる単位で消費税額を計算し、帳簿に計上することが可能です。

• 計算基礎の柔軟性: 計算の基礎となる金額も柔軟です。支払対価の総額(税込)から計算する方法(税込額 × 10/110など)だけでなく、納品書等に記載された税抜対価の額に100分の10(軽減税率は100分の8)を乗じて計算し、帳簿に記載することも認められています。

3.2. 割戻し計算

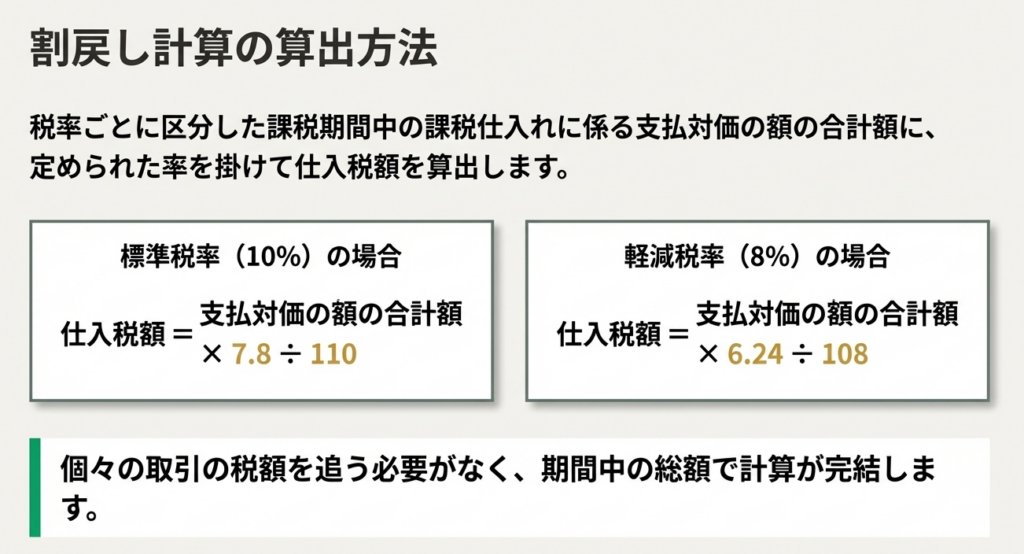

最後に、特殊な計算方法である「割戻し計算」について解説します。この方法は、課税期間全体の取引総額から一括して税額を算出するものです。

税率ごとに区分した課税期間中の課税仕入れに係る支払対価の額の合計額に、108分の6.24(軽減税率)または110分の7.8(標準税率)を掛けて算出します。

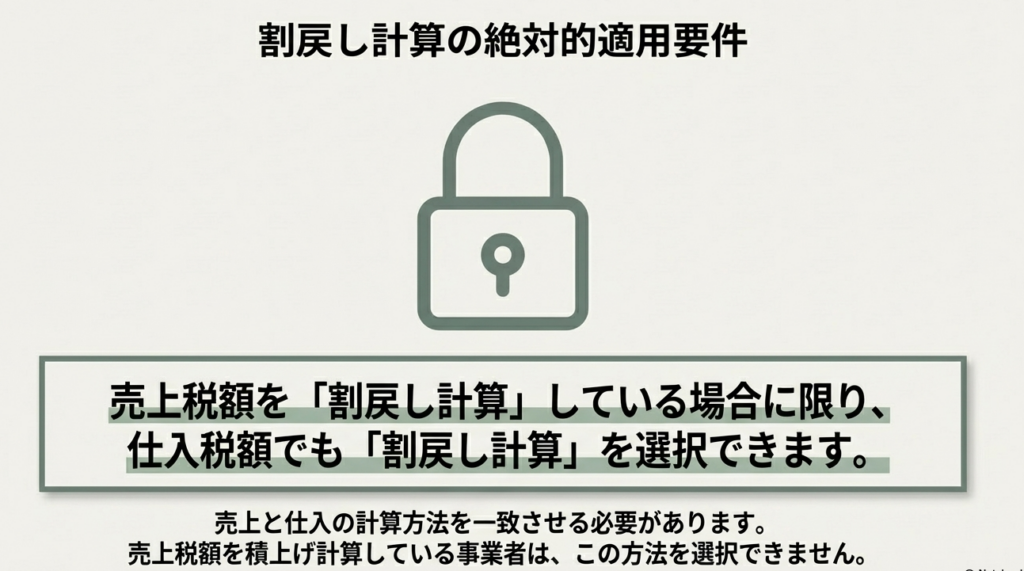

ただし、この計算方式を選択するには、絶対的な条件が存在します。この条件は極めて重要ですので、必ずご確認ください。

売上税額を割戻し計算している場合に限られます。

この一文がすべてです。自社の売上にかかる消費税額の計算で「割戻し計算」を採用していない限り、仕入税額の計算でこの方法を選ぶことは絶対にできません。

これら3つの方式の詳細なルールをご理解いただいた上で、実務でどのような点に注意し、どの方式を選択すべきか、次の「まとめ」で整理していきましょう。

4. まとめ:実務における注意点と選択のポイント

これまでの解説を踏まえ、経理担当者の皆様が日々の業務で留意すべき実践的な注意点と、自社にとって最適な計算方式を選択するための判断基準を要約します。理論の理解を、具体的な実務行動へと落とし込むための最後のステップです。

• 売上税額の計算方法との連動性を確認する

最も重要な注意点です。仕入税額で「割戻し計算」を選択したい場合は、まず自社の売上税額の計算方法が「割戻し計算」であることを必ず再確認してください。両者は不可分な関係にあり、売上が原則計算(積上げ計算)であれば、仕入も積上げ計算しか選択できません。

• 自社の経理フローに合った「積上げ計算」を選ぶ

積上げ計算を選択する場合、「請求書等積上げ計算」と「帳簿積上げ計算」のどちらが自社の業務フローや会計システムに適しているかを評価しましょう。

システム対応と効率性:

会計システムがインボイスから消費税額を正確に読み取り自動集計できるなら、原則的な「請求書等積上げ計算」が効率的です。

業務の柔軟性:

従来通り納品書ベースで記帳を行いたい場合や、月末にまとめて計上するフローを維持したい場合は、柔軟性の高い「帳簿積上げ計算」が適しています。特に、多数の小規模な取引先から様々な様式の請求書を受け取る場合、請求書記載の税額に頼るより、支払サイクル等でまとめて計算できる「帳簿積上げ計算」が実務的な負担を軽減することがあります。

• 端数処理の累積差異を認識する

「帳簿積上げ計算」では、取引ごとの消費税額計算で生じた1円未満の端数について、切捨てまたは四捨入が認められています。取引件数が非常に多い企業の場合、この一件一件は小さな端数処理の差が、課税期間全体で集計すると無視できない金額の差異となり、最終的な納税額に影響を与える可能性があります。この点を認識しておくことが重要です。

• 原則と例外を意識する

インボイス制度における仕入税額計算の基本は「積上げ計算」です。特に強い理由がない限り、原則的な方法に則ることが最も安全かつ確実です。自社が特別な理由なく、例外的な「割戻し計算」を選択していないか、一度立ち止まって確認することをお勧めします。

重要なのは、計算基礎(インボイス記載税額か、対価からの計算か)や端数処理ルールの違いにより、どの計算方式を選択するかで課税期間トータルの納税額が僅かに変動し得るという事実です。この選択は、単なる事務手続きではなく、納税額に影響を与える経営判断であることをご理解ください。

これらの計算方法の選択は、一度行ったら終わりではありません。事業規模の拡大や経理システムの変更など、企業の状況は常に変化します。その変化に応じて、採用している計算方法が依然として最適であるかを見直すことも、専門家として強く推奨いたします。

個別の事案に関してご不明な点やご判断に迷う点がございましたら、いつでも我々専門家にご相談ください。貴社の状況に合わせた最適なご提案をさせていただきます。

ガイド:Q&A

1. 令和5年10月1日以降の取引に適用される適格請求書等保存方式の下で、課税仕入れに係る消費税額を計算する主な方法を2つ挙げてください。

適格請求書等保存方式の下での主な計算方法は「積上げ計算」と「割戻し計算」の2つです。積上げ計算は請求書や帳簿の消費税額を積み上げる方法、割戻し計算は課税期間中の支払対価の合計額から一括して計算する方法です。

2. 「積上げ計算」には、どのような2つの具体的な計算方法がありますか。

積上げ計算には、「請求書等積上げ計算」と「帳簿積上げ計算」の2つの方法があります。前者は適格請求書等に記載された消費税額を基にし、後者は帳簿に計上された仮払消費税額等を基にして計算します。

3. 「請求書等積上げ計算」の原則的な計算方法を説明してください。

請求書等積上げ計算は、交付された適格請求書等に記載された消費税額等のうち、課税仕入れに係る部分の金額の合計額を求めます。その合計額に100分の78を掛けて、仕入控除税額を算出します。

4. 「帳簿積上げ計算」はどのような計算方法ですか。

帳簿積上げ計算は、課税仕入れの都度、帳簿に記載した仮払消費税額等の合計額を基にする方法です。その合計額に100分の78を掛けて仕入控除税額を算出することが認められています。

5. 「割戻し計算」によって仕入税額を計算できるのは、どのような場合に限られますか。

割戻し計算により仕入税額を計算できるのは、売上税額を同じく割戻し計算している場合に限られます。売上税額の計算方法と仕入税額の計算方法を一致させる必要があります。

6. 「割戻し計算」における計算式を説明してください。

割戻し計算では、税率ごとに区分した課税期間中の課税仕入れに係る支払対価の額の合計額を算出します。その合計額に、標準税率の場合は110分の7.8、軽減税率の場合は108分の6.24を掛けて計算します。

7. 「帳簿積上げ計算」において、課税仕入れに係る支払対価の額から仮払消費税額等を算出する方法を説明してください(端数処理を除く)。

課税仕入れに係る支払対価の額(消費税額等を含む)に、標準税率の対象となる場合は110分の10、軽減税率の対象となる場合は108分の8を乗じて仮払消費税額等を算出します。

8. 「帳簿積上げ計算」における帳簿への計上単位について、どのような柔軟性が認められていますか。

帳簿積上げ計算では、適格請求書を単位とするだけでなく、受領した納品書や請求書を単位とすることや、継続的に買手の支払基準といった合理的な基準による単位で計上することも認められています。

9. 「帳簿積上げ計算」で、支払対価の額を用いる以外の方法で仮払消費税額等を算出する方法を説明してください。

支払対価の額を用いる以外に、課税仕入れに係る税抜対価の額が記載された納品書などを基礎とする方法があります。この場合、税抜対価の額に100分の10(軽減税率の場合は100分の8)を乗じて仮払消費税額等を算出します。

10. この税額計算の根拠となる法令等を挙げてください。

根拠法令等は、消費税法第30条、消費税法施行令第46条、消費税法基本通達11-1-10です。

コメント