国税庁タックスアンサーの「No.6401 仕入控除税額の計算方法」について解説します。

解説動画

詳細

消費税の仕入控除税額の計算は、課税期間の課税売上高が5億円以下かつ課税売上割合が95%以上かどうかで決まります。この条件を両方満たす場合は、仕入れに係る税額の全額を控除可能です。

売上高が5億円超、または割合が95%未満の場合は、売上げに対応する部分のみを計算する以下のいずれかの方式を選択します。

1. 個別対応方式:

仕入れを「課税売上用」「非課税売上用」「共通」に区分し、課税売上分と、共通分に課税売上割合を乗じた額を合計します。

2. 一括比例配分方式:

仕入税額全体に課税売上割合を乗じて計算します。

なお、一括比例配分方式を選択した場合は、2年間継続して適用したあとでなければ個別対応方式に変更できません。

スライド解説

解説:消費税の仕入控除税額の計算方法に関する実務

1. 導入:仕入控除税額の計算が実務で重要な理由

日々の業務、誠にお疲れ様です。本稿では、消費税の納税額を確定させる上で極めて重要な「仕入控除税額」の計算方法について、実務的な観点から解説します。

消費税の納付税額は、原則として「課税売上げに係る消費税額」から「課税仕入れ等に係る消費税額(仕入控除税額)」を差し引いて計算されます。つまり、この仕入控除税額をいかに正確に計算するかは、納税額に直接影響を与える重要なプロセスです。どの計算方法を選択するかによって、納税額が変動するだけでなく、日々の経理処理のあり方まで変わってくるため、その選択は戦略的な判断であるとさえ言えます。

仕入控除税額の計算方法は、事業者の「課税売上高」と「課税売上割合」という2つの指標によって、適用できるルールが大きく異なります。

本稿では、これらの複雑なルールを体系的に整理し、皆様が実務において自社の状況に応じた最適な計算方法を正しく選択・適用できるよう、その要点を分かりやすく解説していきます。

2. 結論:どの計算方法を選択すべきか?

詳細な解説に入る前に、まずは結論からお伝えします。実務においては、まず自社がどの計算方法に該当するのかを迅速に判断することが重要です。以下のフローチャートに沿って確認することで、適用すべきルールを簡単に見つけることができます。

【仕入控除税額 計算方法の選択フロー】

• ステップ1:まず、以下の2つの条件を両方満たすか確認します。

◦ 当該課税期間の「課税売上高が5億円以下」である。

◦ 当該課税期間の「課税売上割合が95%以上」である。

• ステップ2:ステップ1の条件を1つでも満たさない場合

このシンプルな判断フローを念頭に置いていただくことが、これから続く詳細な解説を理解するための鍵となります。それでは、各計算方法の具体的なルールについて、一つずつ掘り下げて見ていきましょう。

3. 詳細解説:仕入控除税額の3つの計算ルール

ここでは、前章で示した3つの計算方法(全額控除、個別対応方式、一括比例配分方式)について、それぞれの適用要件と計算式を国税庁の資料に基づき、より詳しく解説します。

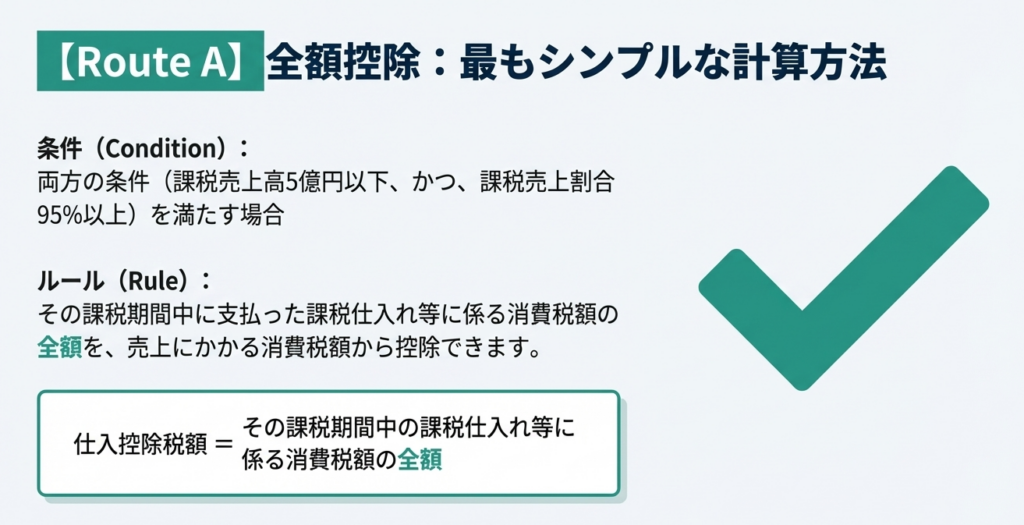

3.1. 原則:課税仕入れ等の消費税額の全額を控除する方法(全額控除)

最もシンプルな計算方法である「全額控除」は、支払った消費税の全額を控除できるため、事業者にとって非常に有利な方法です。ただし、この方法を適用するためには、以下の2つの条件を両方とも満たす必要があります。

• 条件1: 課税期間中の課税売上高が5億円以下であること。

• 条件2: 課税売上割合が95パーセント以上であること。

注:実務上の注意点

• 課税売上高の判定: 課税期間が1年に満たない場合(例えば、事業年度の途中設立など)は、その課税期間の課税売上高を月数で割り、12を掛けて年換算した金額で5億円以下かどうかを判定します。

• 課税売上割合の判定: 税務署長の承認を受けて「課税売上割合に準ずる割合」を適用している事業者であっても、この「全額控除」の可否を判断する際の課税売上割合は、承認を受けた割合ではなく、本来の計算式で算出した課税売上割合で95%以上かどうかを判定する必要があるため、注意が必要です。

3.2. 例外:控除税額を合理的に計算する方法

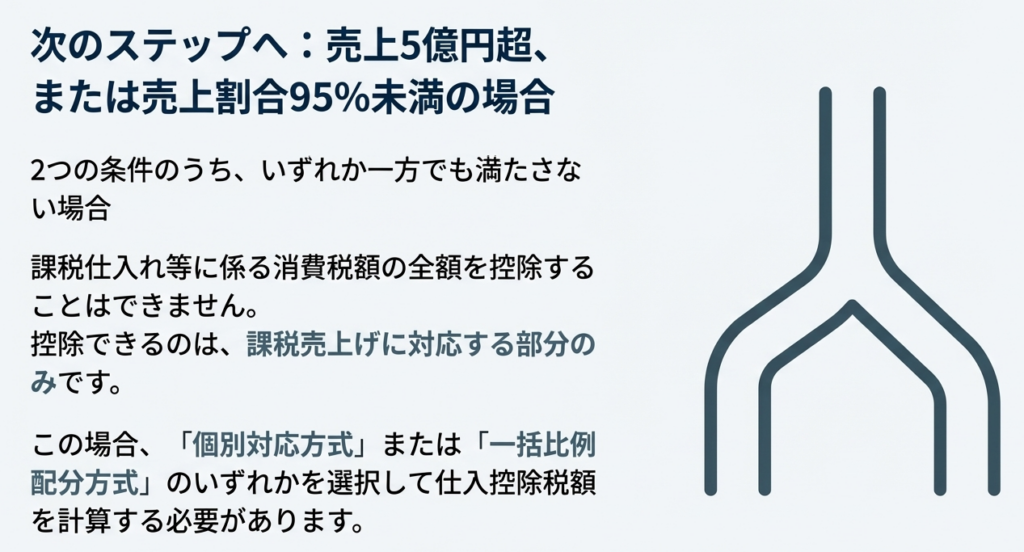

課税売上高が5億円を超える場合、または課税売上割合が95%未満の場合、「全額控除」は適用できません。これは、非課税売上(土地の譲渡や社会保険診療など)がある事業者の場合、仕入れの中にはその非課税売上に対応するものも含まれているため、売上で消費税を受け取っていない部分に対応する仕入れ税額まで控除するのは合理的ではない、という考え方に基づきます。

したがって、この場合は「課税売上げに対応する部分のみ」を合理的に計算して控除することになります。その計算方法として、以下の2つの方式が用意されています。

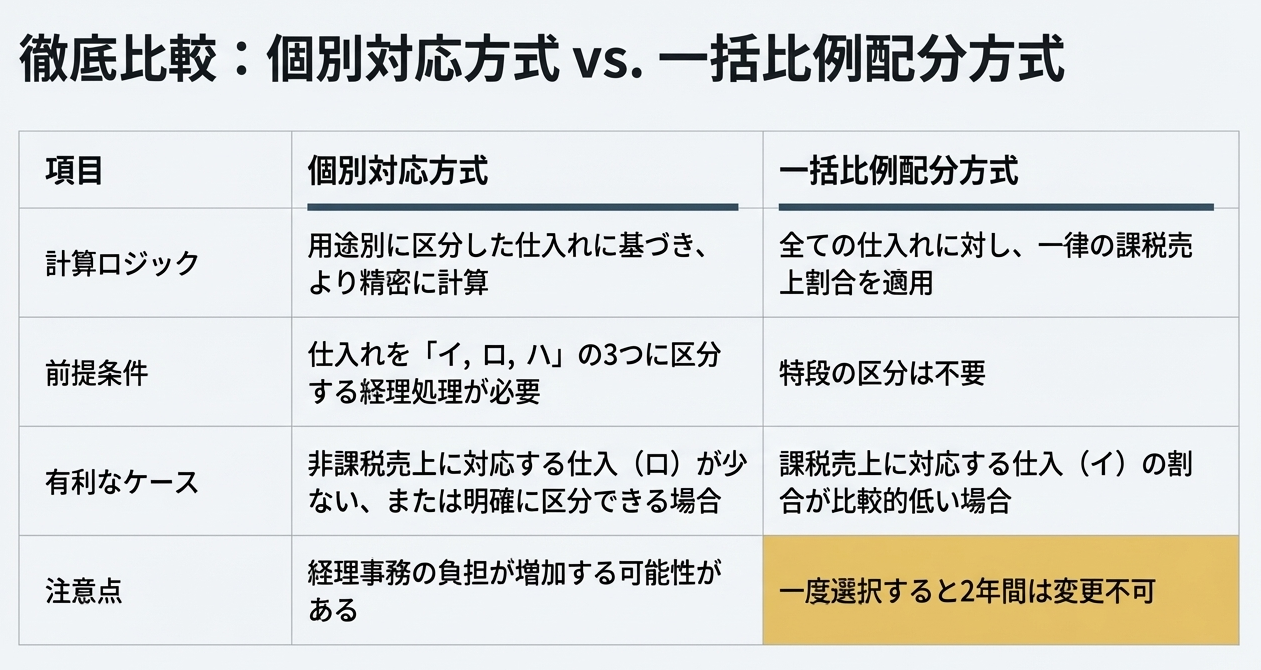

3.2.1. 個別対応方式

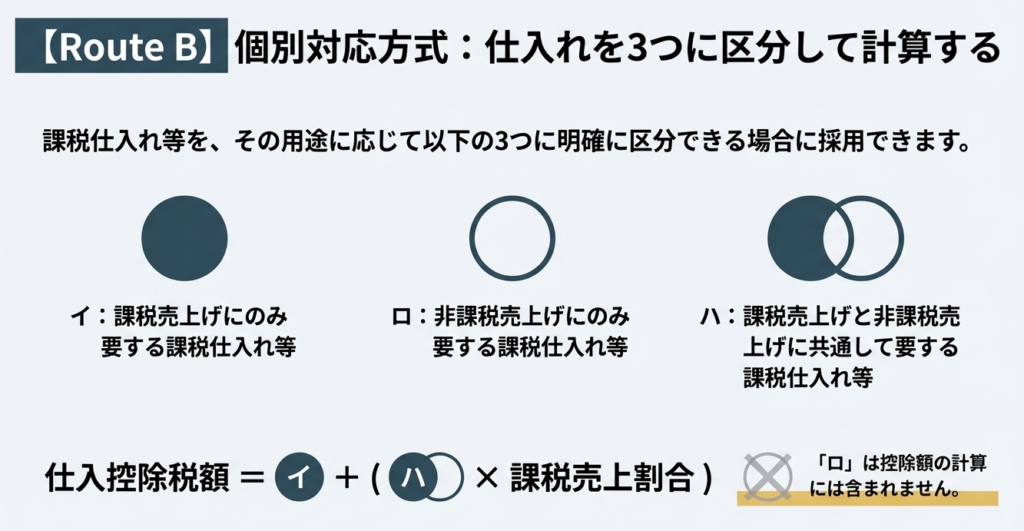

個別対応方式は、その名の通り、一つひとつの課税仕入れを売上との対応関係で区分し、より実態に即した合理的な控除額を計算する方法です。

この方式を適用するための大前提として、経理処理において、課税仕入れ等を以下の3つに明確に区分管理している必要があります。

• イ: 課税売上げにのみ要するもの(例:販売商品の仕入れ、製品の原材料費など)

• ロ: 非課税売上げにのみ要するもの(例:販売用の土地の造成費など)

• ハ: 課税売上げと非課税売上げに共通して要するもの(例:事務所の家賃、水道光熱費、通信費など)

この区分に基づき、以下の計算式で仕入控除税額を算出します。算式中の「イ」と「ハ」は、それぞれの区分に該当する課税仕入れ等に係る消費税額を指します。控除対象となるのは、課税売上に直接対応する「イ」の全額と、共通経費である「ハ」のうち課税売上に対応する部分のみです。

仕入控除税額 = イの消費税額 + (ハの消費税額 × 課税売上割合)

注: 課税売上割合に代えて、所轄税務署長の承認を受けた課税売上割合に準ずる割合とすることもできます。

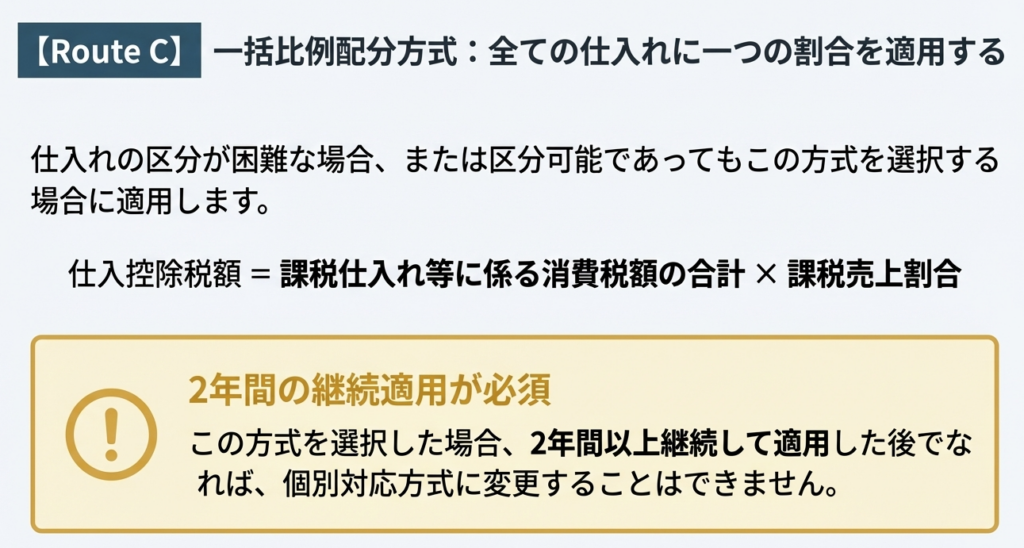

3.2.2. 一括比例配分方式

一括比例配分方式は、課税仕入れを上記のように3つに区分することが困難な場合や、事業者が計算の簡便性からあえて選択する場合に適用できる方法です。

この方式の計算ロジックは非常にシンプルで、課税仕入れの用途を問わず、その期間に発生した課税仕入れ全体の合計額に、課税売上割合を乗じて一括で控除額を算出します。

仕入控除税額 = 課税仕入れ等に係る消費税額の合計額 × 課税売上割合

注: 課税売上割合に準ずる割合は適用できません。

この方式には、計算が簡便であるというメリットがありますが、一つだけ非常に重要な制約があります。

【重要】選択における注意点

一度この一括比例配分方式を選択した場合には、2年間以上継続して適用した後でなければ、個別対応方式に変更することはできません。

以上が3つの計算方法の詳細です。最後に、これらの知識を実務でどのように活かすべきか、そのポイントをまとめます。

4. まとめ:実務における注意点と方式選択のポイント

これまでの解説を踏まえ、実務担当者の皆様が適切な判断を下すために、特に留意すべき点を整理します。

• 日々の経理業務の重要性

「個別対応方式」は計算が複雑に見えますが、その適用可否は日々の経理処理にかかっています。仕入れや経費を支払う都度、その取引が「課税売上対応(イ)」「非課税売上対応(ロ)」「共通(ハ)」のいずれに該当するかを明確に区分して会計処理することが、有利な選択肢を残す上で不可欠です。

• 方式選択の有利不利判断

一般的に、非課税売上にのみ要する仕入れ(ロ)が多い事業者(例えば、不動産業で土地の仕入れが多いなど)は、「ロ」の税額が全額控除対象外となる「個別対応方式」の方が納税上有利になる可能性が高いです。また、個別対応方式には、税務署長の承認を受けた「課税売上割合に準ずる割合」を使用できるという柔軟性があります。これは、通常の課税売上割合では事業の実態を適切に反映できない場合に、有利な判断材料となり得ます。

一方で「一括比例配分方式」は、この「準ずる割合」は適用できず、計算は簡便ですが柔軟性に欠ける側面があります。自社の取引内容や事業実態を分析し、どちらが有利になるかシミュレーションすることが重要です。

• 継続適用のリスク

繰り返しになりますが、「一括比例配分方式」を選択した場合は、2年間の継続適用義務が生じます。事業内容の変化によって翌年から個別対応方式が有利になったとしても、すぐには変更できません。そのため、この方式の選択は、少なくとも2年間の事業の見通しを踏まえた上で、慎重に検討する必要があります。

仕入控除税額の計算は複雑ですが、そのルールを正しく理解し、自社の状況に最も適した方法を選択することが、適正な納税と効率的な経理業務を実現するための第一歩です。ご不明な点があれば、いつでも我々にご相談ください。

ガイド:Q&A

1. 「仕入控除税額」とは何か、説明してください。

課税売上げに係る消費税額から控除する、課税仕入れ等に係る消費税額のことを「仕入控除税額」といいます。これは、事業者が納付する消費税額を計算する際に、売上にかかる消費税から差し引くことができる金額です。

2. 事業者が課税仕入れ等に係る消費税額の「全額」を控除できるための、2つの具体的な条件は何ですか。

事業者が課税仕入れ等に係る消費税額の全額を控除できるのは、その課税期間中の課税売上高が5億円以下であり、かつ、課税売上割合が95パーセント以上である場合です。この2つの条件を両方満たす必要があります。

3. 課税期間中の課税売上高が5億円を超えるか、または課税売上割合が95%未満の場合、仕入控除税額の計算はどのように変わりますか。

これらの条件下では、課税仕入れ等に係る消費税額の全額を控除することはできません。課税売上げに対応する部分のみを控除することになり、「個別対応方式」または「一括比例配分方式」のいずれかを選択して仕入控除税額を計算する必要があります。

4. 仕入控除税額の計算における「個別対応方式」とはどのような方法ですか。また、この方式を採用するための前提条件は何ですか。

「個別対応方式」とは、課税仕入れ等を「課税売上げにのみ要するもの」「非課税売上げにのみ要するもの」「両方に共通して要するもの」の3つに区分して計算する方法です。この方式を採用するには、課税仕入れ等がこの3つに明確に区分されていることが前提条件となります。

5. 「個別対応方式」における仕入控除税額の計算式を説明してください。

計算式は「仕入控除税額 = 課税売上げにのみ要する課税仕入れ等に係る消費税額 + (課税売上げと非課税売上げに共通して要する課税仕入れ等に係る消費税額 × 課税売上割合)」となります。非課税売上げにのみ要するものは控除の対象になりません。

6. 「一括比例配分方式」はどのような場合に適用される計算方法ですか。

この方式は、課税仕入れ等が個別対応方式のように3つに区分されていない場合に適用されます。また、区分されている場合でも、事業者が任意でこの方式を選択することも可能です。

7. 「一括比例配分方式」における仕入控除税額の計算式を説明してください。

計算式は「仕入控除税額 = 課税仕入れ等に係る消費税額 × 課税売上割合」となります。この方式では、課税仕入れ等の総額に課税売上割合を乗じることで、控除額を算出します。

8. 一度「一括比例配分方式」を選択した場合、計算方式の変更に関してどのような制約がありますか。

「一括比例配分方式」を選択した事業者は、2年間以上継続してこの方式を適用した後でなければ、「個別対応方式」に変更することはできません。

9. 課税期間が1年に満たない場合、課税売上高が5億円以下であるかどうかの判定はどのように行われますか。

当課税期間の課税売上高を当課税期間の月数で割り、それに12を乗じて年換算した金額で判定します。この年換算後の金額が5億円以下であるかどうかで判断されます。

10. 「個別対応方式」と「一括比例配分方式」において、「課税売上割合に準ずる割合」の扱いはどのように異なりますか。

「個別対応方式」では、所轄税務署長の承認を受ければ、課税売上割合の代わりに「課税売上割合に準ずる割合」を使用できます。一方、「一括比例配分方式」では、この「課税売上割合に準ずる割合」を適用することはできません。

コメント