国税庁タックスアンサーの「No.6421 課税売上割合が著しく変動したときの調整」について解説します。

解説動画

概要

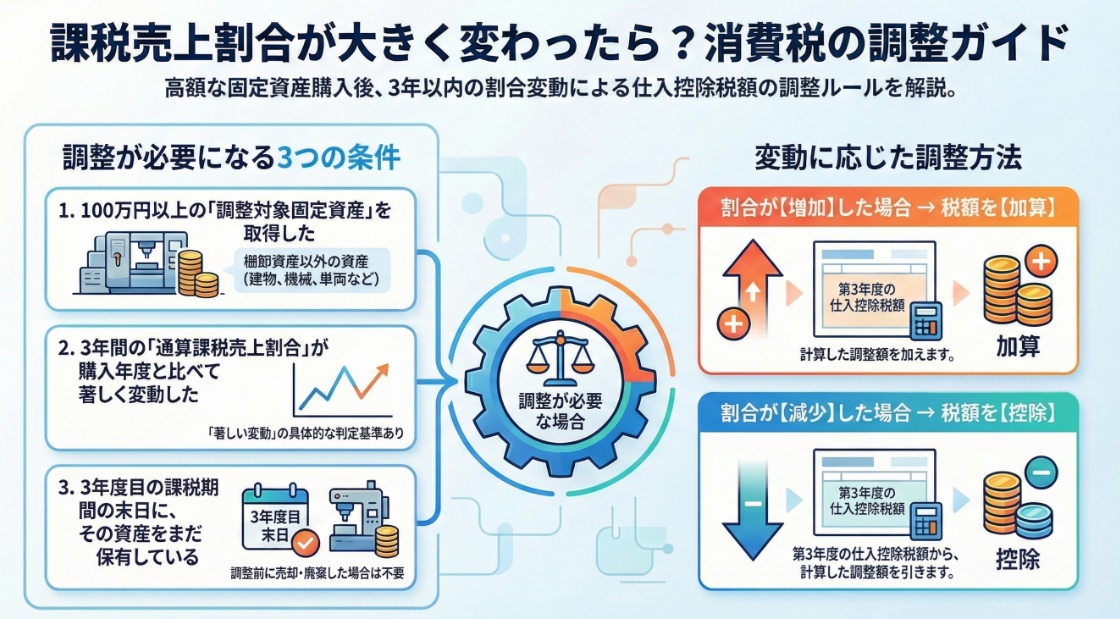

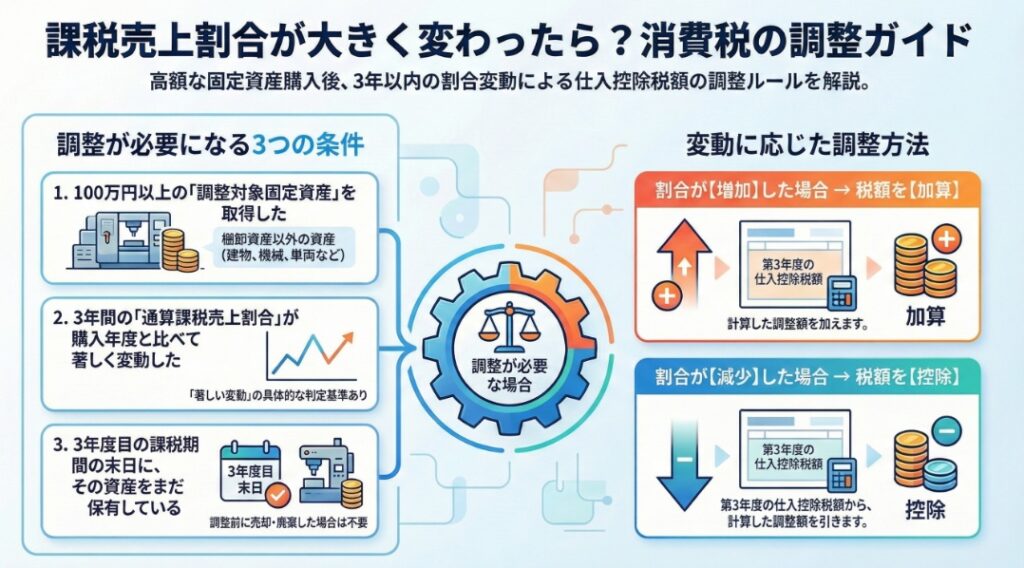

消費税の「課税売上割合が著しく変動したときの調整」とは、100万円以上の固定資産(調整対象固定資産)を取得し、一括比例配分方式などの比例配分法で仕入税額控除を計算した場合に適用される制度です。

この調整は、取得した年度から数えて3年目(第3年度)の課税期間の末日に、その資産を保有している場合に行います。3年間の通算課税売上割合が、取得時の割合と比べて著しく増加または減少した際、その変動に応じた税額を3年目の仕入控除税額に加算、あるいは控除(減算)して調整します。

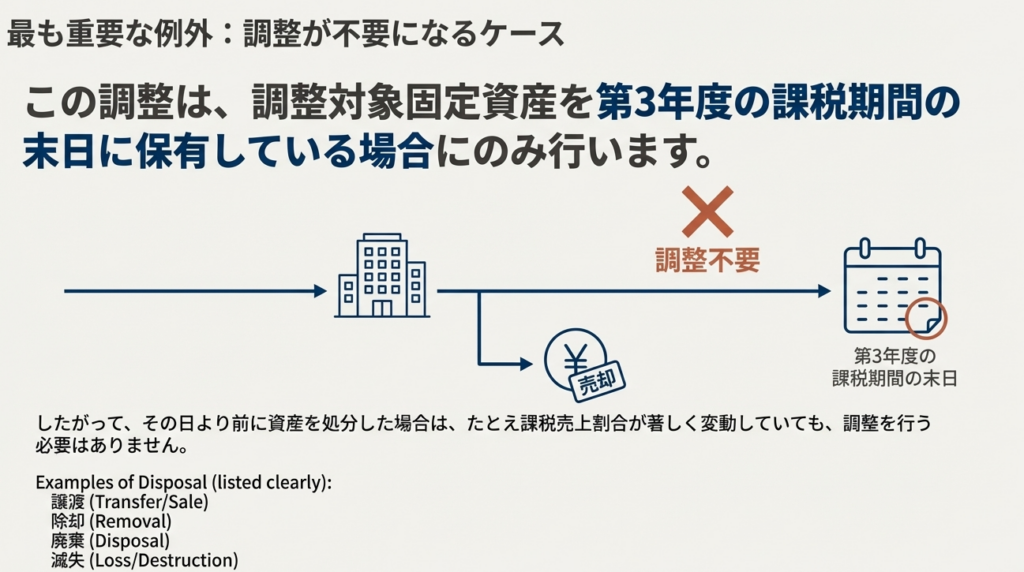

なお、3年目の末日までに資産を除却や譲渡等により保有しなくなった場合は、この調整を行う必要はありません。

この制度は、数年にわたって使用する高額な資産について、一時的な売上割合の変動による過大な(または過少な)税額控除を、3年間の実態に合わせて最終調整する精算のような役割を果たしています。

スライド解説

解説:消費税の課税売上割合が著しく変動した場合の仕入税額控除の調整

1. 導入:なぜこの調整制度が実務で重要なのか

会計実務に携わる中で、消費税の申告は常に正確性が求められる重要な業務です。特に、高額な設備投資などを行った際には、その仕入税額控除の計算が納税額に大きな影響を与えます。今回解説する「課税売上割合が著しく変動したときの調整」制度は、まさにこうした高額な固定資産を取得した企業にとって、決して見過ごすことのできない極めて重要な規定です。

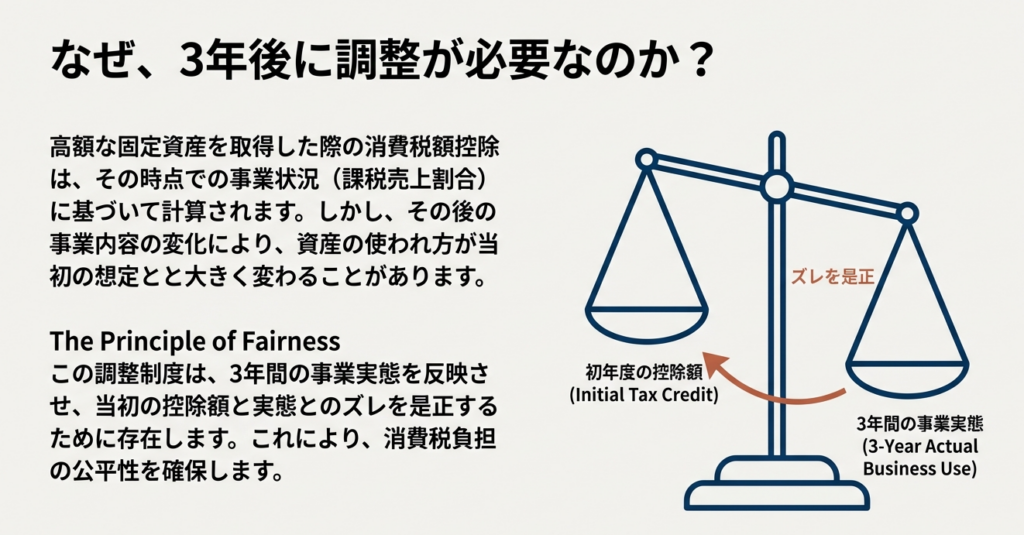

企業が建物や機械装置といった高額な固定資産を取得した際、その仕入にかかる消費税額の控除額は、取得した時点での事業内容、すなわち「課税売上割合」を基に計算されます。しかし、企業の事業内容は常に一定ではありません。新規事業の開始や一部事業からの撤退などにより、3年という期間があれば、課税売上と非課税売上のバランスは大きく変化する可能性があります。

この制度は、まさにこうした「当初の税額控除額」と「資産の長期的な使用実態」との間に生じるズレを是正し、税負担の公平性を確保するために設けられています。当初の計算のままでは、実態以上に税額控除を受けすぎていたり、逆に少なすぎたりする事態が生じかねません。それを3年後の時点で見直し、実態に合わせて調整することが、この制度の核心です。

本稿は、当事務所のスタッフはもちろん、クライアント企業の経理担当者の皆様が、この複雑な制度を正確に理解し、申告誤りを未然に防ぐための一助となることを目的としています。

まずは「結論」として、この制度で最終的にどのような処理が求められるのか、要点を先に示し、全体像を掴んでいただくことから始めましょう。

2. 結論:最終的にどのような処理が必要になるのか

多忙な実務担当者の皆様が、迅速に本制度の概要を把握できるよう、まずは核心部分を先に提示します。この調整制度で求められる処理の要点は、以下の通りです。

• 対象資産:

一つの取引単位の価額(税抜)が100万円以上の「調整対象固定資産」を取得した場合が対象となります。

• 調整時期:

資産を取得した課税期間の開始日から3年を経過する日の属する課税期間(「第3年度の課税期間」)において、調整計算を行います。

• 比較対象:

資産を取得した課税期間の「課税売上割合」と、取得時から第3年度までの3年間の事業実態を平均した「通算課税売上割合」を比較します。

• 処理内容:

比較の結果、割合が「著しく増加」した場合は、第3年度の仕入控除税額に調整額を加算(納税者有利)します。逆に「著しく減少」した場合は、仕入控除税額から調整額を控除するか、売上税額に加算(納税者不利)します。

• 大前提:

この調整は、第3年度の課税期間の末日にその資産を保有している場合にのみ適用されます。売却や除却などで既に保有していない場合は、調整の必要はありません。

結論として、高額な資産投資を行った企業は、3年後に消費税の納税額が大きく変動する可能性があることを常に念頭に置いておく必要があります。

それでは次に、この処理を正確に行うために不可欠な各要件について、一つひとつ詳しく見ていきましょう。

3. 詳細解説:制度のポイントを理解する

このセクションでは、制度を正確に適用するために不可欠となる各用語の定義と要件を一つずつ掘り下げて解説します。これらのポイントを正しく理解することが、適切な申告への第一歩となります。

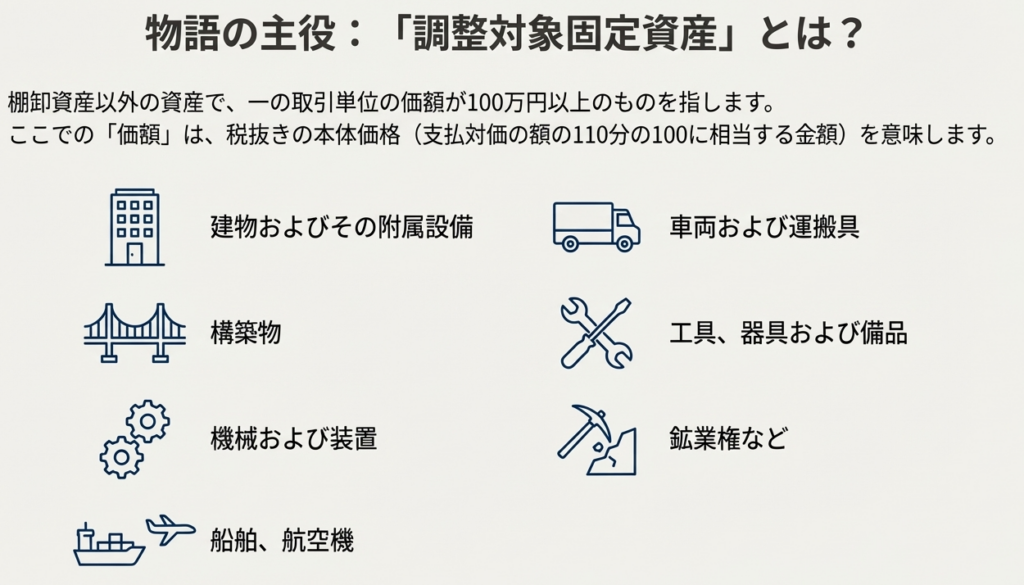

3.1. 調整の対象となる「調整対象固定資産」とは

まず、この調整制度の出発点となる「調整対象固定資産」の定義を確認します。すべての固定資産が対象となるわけではなく、以下の要件を満たすものに限定されます。

• 資産の種類:

棚卸資産(商品や製品など)以外の資産が対象です。具体的には、建物、機械装置、車両運搬具、器具備品などが該当します。

• 金額基準:

一つの取引単位の価額(税抜)が100万円以上のものです。

• 実務上の示唆:

この定義から明らかなように、日常的に購入する事務用品や備品ではなく、企業の根幹をなすような重要な設備投資が、本制度の対象となることが分かります。

3.2. 調整が必要となる計算方法:「比例配分法」の適用ケース

この調整は、仕入税額控除の計算において「比例配分法」を採用した場合に必要となります。「比例配分法」とは、具体的に以下の計算方法を指します。

• 個別対応方式における、課税売上と非課税売上に共通して要する課税仕入れ(共通対応分)の税額計算

• 一括比例配分方式による仕入控除税額の計算

ここで特に注意すべきは、以下のケースも調整対象に含まれるという点です。

• (特例)課税売上高が5億円以下かつ課税売上割合が95%以上のため、仕入税額の全額を控除した場合

この「95%ルール」適用時は、実務感覚として比例計算を行っていないため、調整計算の必要性を見落としがちです。しかし、制度上はこれも比例配分法の一類型とみなされるため、厳重な注意が必要です。

3.3. 調整のタイミングと期間の定義

調整を行うタイミングと、その計算の基礎となる期間の定義は、以下の通り定められています。

• 調整のタイミング(第3年度の課税期間):

資産を取得した課税期間(これを「仕入課税期間」といいます)の開始の日から、3年を経過する日の属する課税期間を指します。

• 計算の基礎となる期間(通算課税期間):

資産を取得した「仕入課税期間」から、調整を行う「第3年度の課税期間」までの各課税期間、つまり3年間が対象となります。

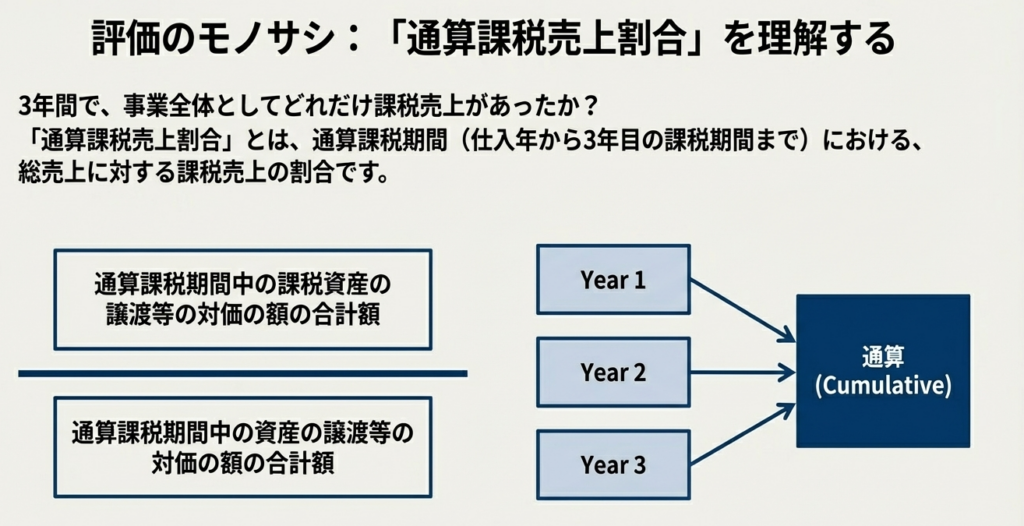

3.4. 比較する指標:「通算課税売上割合」

資産取得時の課税売上割合と比較するのは、「通算課税売上割合」です。これは、法令上「『通算課税期間』中に行った国内の総売上(資産の譲渡等の対価の額の合計額)のうち、課税売上(課税資産の譲渡等の対価の額)が占める割合」と定義されています。

つまり、資産取得時という「点」の割合と、その後の3年間という「線」の平均的な割合を比較することで、事業実態の変化を捉える指標となります。この指標を用いることで、より実態に即した公平な税額調整が可能になるのです。

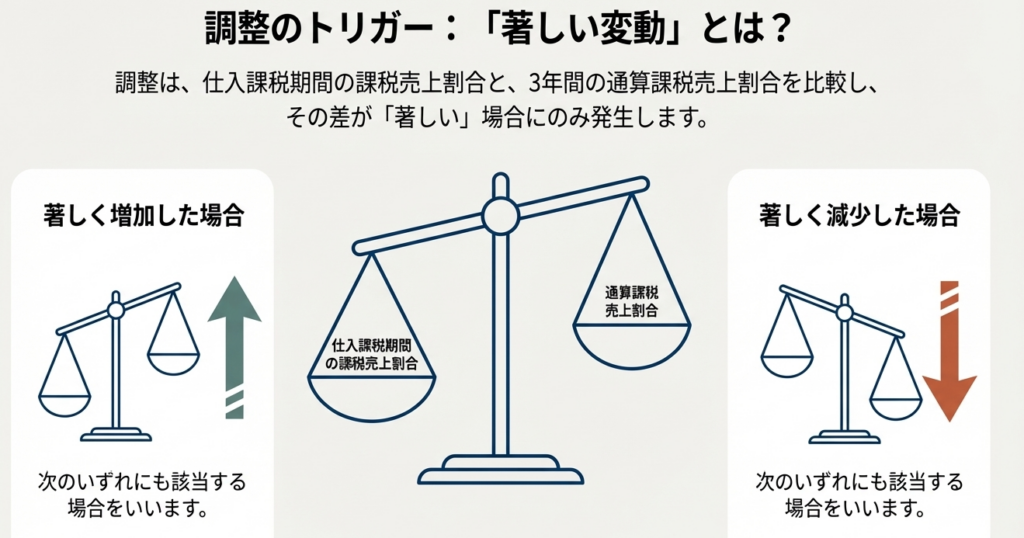

3.5. 調整額の発生パターン

取得時と3年間の通算課税売上割合を比較した結果、調整が発生するパターンは以下の2つです。

• 著しく増加した場合:

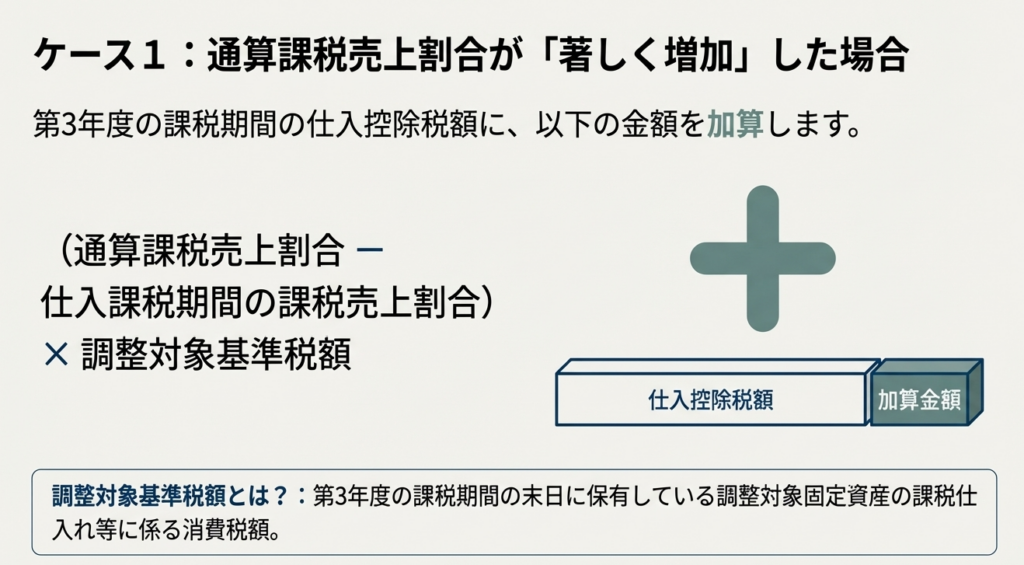

3年間の平均的な課税売上割合が、取得時よりも著しく増加した場合です。この場合、当初の仕入税額控除額が過少であったと判断され、第3年度の仕入控除税額に一定の計算で算出された金額が加算されます。

• 著しく減少した場合:

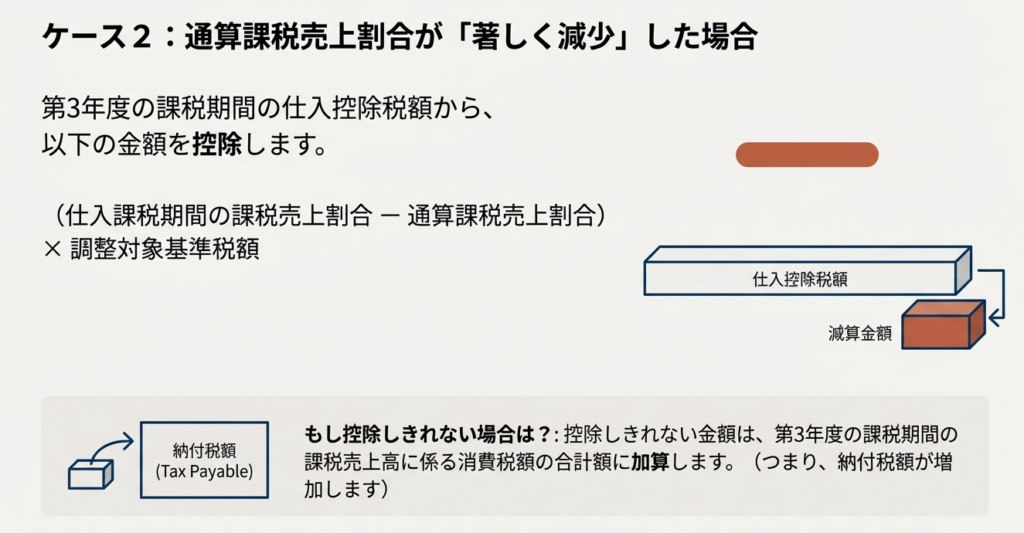

3年間の平均的な課税売上割合が、取得時よりも著しく減少した場合です。こちらは当初の仕入税額控除額が過大であったと判断され、第3年度の仕入控除税額から一定額が控除されます。もし控除しきれない金額があれば、その金額は課税売上高に係る消費税額に加算されます。

なお、「著しく」変動したかどうかの具体的な判定基準や調整額の計算式は、法令で詳細に定められています。変動が一定の基準を満たした場合に、定められた計算式に基づき調整額を算出します。

これらの知識を基に、最後に、実務担当者として具体的に何をすべきか、注意点をまとめていきましょう。

4. まとめ:実務上の注意点

これまでの解説を踏まえ、経理担当者の皆様が日々の業務や決算・申告業務において留意すべき、実践的なポイントを4つに整理しました。

1. 高額固定資産の管理台帳の整備

税抜100万円以上の固定資産を取得した際は、必ず管理台帳を作成し、後から調整対象かどうかを容易に判断できるよう備えてください。具体的には、「取得年月」「取得価額(税抜)」「その課税期間の課税売上割合」「適用した仕入税額控除の計算方法(個別対応、一括比例、95%ルール適用など)」を必ず記録してください。

2. 3年後のリマインド設定

人間の記憶は曖昧です。資産を取得した日から3年後の申告時期に、本制度の該非判定を失念しないよう、カレンダーやタスク管理ツールでリマインダーを設定するなどの対策を業務プロセスに組み込んでください。未来の自分への申し送りとして、タスクをシステム化することが確実です。

3. 保有状況の確認の徹底

本レポートで繰り返し強調しましたが、第3年度の課税期間の末日時点での資産の保有状況が、調整の要否を分ける決定的な要因です。調整の検討を行う際は、まず「その資産をまだ保有しているか」を最初に確認してください。既に除却、売却、廃棄している場合は、課税売上割合がどれだけ変動していても調整は不要です。

4. 事業内容の大きな変更時の意識

M&Aや新規事業(特に非課税売上比率を高める不動産賃貸業など)の計画段階で、経理担当者は経営陣に対し、この調整による3年後の納税インパクトを事前にシミュレーションし、報告する体制を構築すべきです。これにより、将来のキャッシュフロー予測の精度を高め、経営判断の質を向上させることができます。

以上の点を日頃から意識することで、予期せぬ納税や申告漏れのリスクを大幅に軽減することができます。ご不明な点があれば、いつでもご相談ください。

ガイド:Q&A

問1: どのような状況で、仕入控除税額の調整が必要となりますか?

課税事業者が調整対象固定資産の課税仕入れ等について比例配分法で仕入控除税額を計算し、その際に用いた課税売上割合が「第3年度の課税期間」における通算課税売上割合と比較して著しく変動(増加または減少)した場合に調整が必要です。

問2: 「調整対象固定資産」とは具体的にどのような資産を指しますか?その定義を説明してください。

「調整対象固定資産」とは、棚卸資産以外の資産で、建物、構築物、機械装置、車両運搬具、工具器具備品などで、一の取引単位の価額(税抜)が100万円以上のものを指します。

問3: 「比例配分法」には、どのような計算方法が含まれていますか?

「比例配分法」とは、個別対応方式で共通して要するものの仕入控除税額を課税売上割合で計算する方法、または一括比例配分方式で計算する方法を指します。また、課税売上高5億円以下かつ課税売上割合95%以上で課税仕入れ等の税額の全額が控除される場合も含まれます。

問4: 仕入控除税額の調整は、いつの時点で、どのような条件で実施されますか?

調整は、「第3年度の課税期間」において行われます。この調整が行われるのは、その調整対象固定資産を第3年度の課税期間の末日に保有している場合に限られます。

問5: 「通算課税売上割合」とは、どのように計算される割合ですか?

「通算課税売上割合」とは、仕入課税期間から第3年度の課税期間までの各課税期間(通算課税期間)中に行った資産の譲渡等の対価の合計額のうち、課税資産の譲渡等の対価の額が占める割合をいいます。

問6: 税額調整の計算で用いられる「通算課税期間」とは、どの期間を指しますか?

「通算課税期間」とは、調整対象固定資産の仕入れ等を行った課税期間(仕入課税期間)から、第3年度の課税期間までの各課税期間を合わせた期間を指します。

問7: 調整対象固定資産を「第3年度の課税期間」の末日より前に譲渡した場合、仕入控除税額の調整は必要ですか?理由も合わせて説明してください。

必要ありません。この調整は、調整対象固定資産を第3年度の課税期間の末日に保有している場合に限って行われるため、それ以前に譲渡、除却、廃棄などにより保有していない場合には調整を行う必要はありません。

問8: 通算課税売上割合が「著しく減少した」と見なされるための条件について、資料からわかることを説明してください。

資料によると、通算課税売上割合が「著しく減少した」と見なされるのは、特定の条件に「いずれにも該当する場合」とされています。ただし、資料の抜粋ではその具体的な条件内容は記載されていません。

問9: 通算課税売上割合が著しく増加した場合、第3年度の課税期間における仕入控除税額はどのように調整されますか?

通算課税売上割合が著しく増加した場合、計算された加算金額を第3年度の課税期間の仕入控除税額に加算します。これにより、控除できる税額が増加します。

問10: 通算課税売上割合が著しく減少した場合に、仕入控除税額から控除しきれない金額が発生したときは、どのように処理されますか?

仕入控除税額から控除しきれない金額がある場合、その金額を第3年度の課税期間の課税売上高に係る消費税額の合計額に加算します。

コメント