国税庁タックスアンサーの「No.1000 所得税のしくみ」について解説します。

解説動画

詳細

所得税は、個人の1年間の所得から所得控除を差し引いた「課税所得金額」に税率を乗じて計算されます。所得は性質により給与や事業など10種類に分類され、所得が多いほど税率が段階的に上がる超過累進税率により、支払能力に応じた公平な負担が図られています。所得控除は、扶養親族の有無など個人的事情を反映させて税負担を調整するものです。

さらに、算出した税額から税額控除を差し引いた基準額に、2.1%の復興特別所得税を加えて最終的な納税額を算出します。源泉徴収などで納め過ぎた税金は、確定申告により還付を受けられます。申告期限は原則として翌年2月16日から3月15日までです。

この仕組みは、「個々の体格に合わせて仕立てるオーダーメイドの服」のように、所得の多寡や家庭の状況といった「個別の事情」を細かく考慮して、一人ひとりに最適な税負担を決定するものといえます。

スライド解説

解説:所得税の基本構造

1. 導入:所得税計算の全体像を把握する重要性

会計実務の専門家として、我々がクライアントに質の高いサービスを提供するためには、所得税計算の基本構造を正確に理解することが不可欠です。個別の控除や特例といった枝葉の論点に適切に対応するためにも、まずは計算プロセス全体の幹となる部分をしっかりと把握しておく必要があります。クライアントへの説明責任を果たす上でも、この体系的な理解は我々の専門性の根幹をなすものです。この幹を理解せずして、個別の節税対策という枝葉をクライアントに的確に提案することはできません。

この文書は、国税庁が公表している情報を基に、我々会計事務所の所員が実務で活用しやすいよう、その構造を再整理したものです。複雑に見える所得税計算も、その流れを分解すれば明快なロジックで成り立っています。

本解説では、まず結論として最終的な納税額(または還付額)がどのように算出されるかを示し、その後でその結論に至るまでの詳細なプロセスをステップ・バイ・ステップで解き明かしていきます。

2. 結論:最終的な申告納税額(または還付額)の算出

所得税計算のプロセスを学ぶにあたり、まず理解すべきはその最終的なゴールです。つまり、「結局、最終的にいくら納める(または還付される)のか」という終着点を先に把握することで、そこに至るまでの各ステップの役割が明確になります。

最終的に確定申告書に記載する「所得税および復興特別所得税の申告納税額」は、以下の計算式で算出されます。

(基準所得税額 + 復興特別所得税額) - (源泉徴収税額 + 予定納税額など) = 申告納税額

この計算の結果、算出された金額がプラスであればその額を納付し、マイナスであれば納め過ぎた税金が還付されることになります。この還付を受けるための申告が「還付申告」です。

では、この最終ゴールに至るまでの詳細な計算ステップを、次のセクションで一つひとつ解き明かしていきましょう。

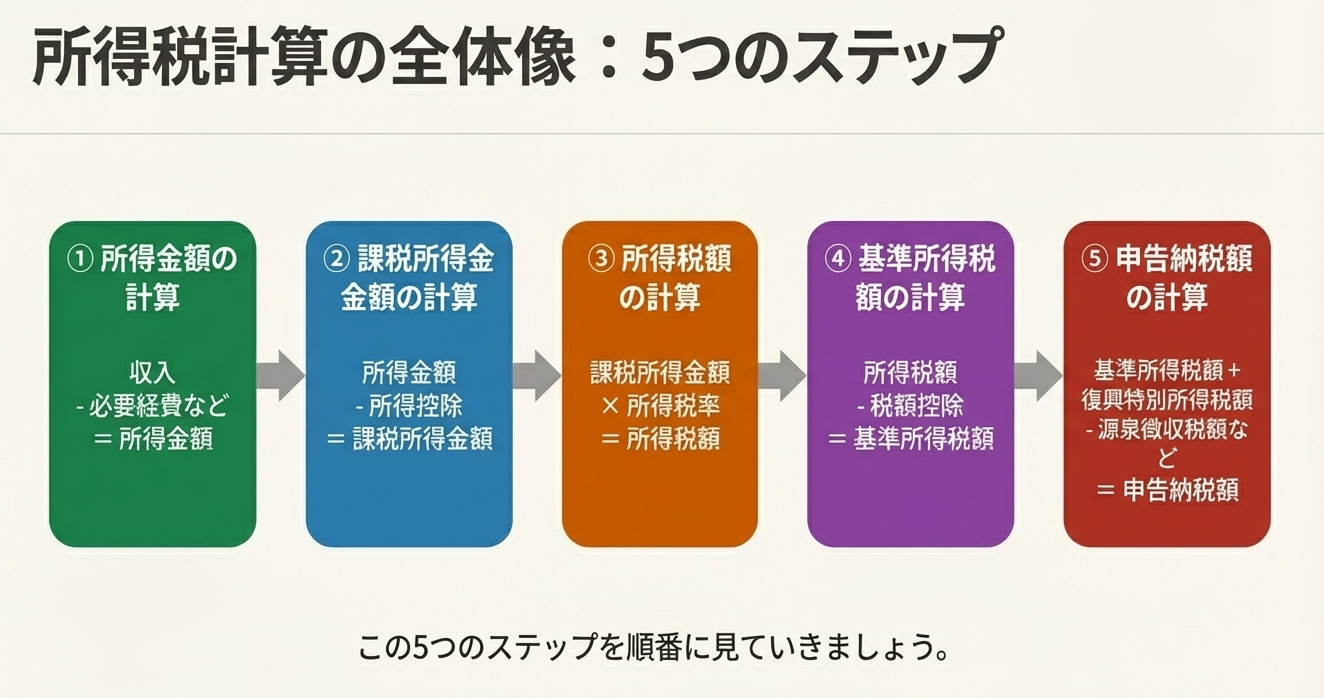

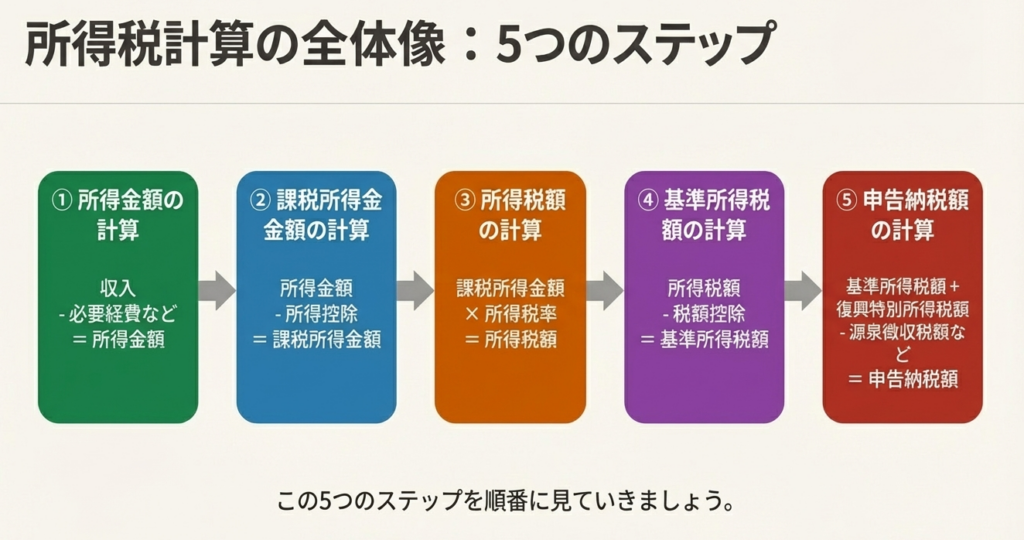

3. 詳細解説:所得税計算の5つのステップ

所得税の申告納税額は、国税庁の示す流れに沿って、大きく5つのステップを経て算出されます。このプロセスを体系的に理解することで、各ステップが最終的な税額にどのように影響を与えるのかを正確に把握することができます。

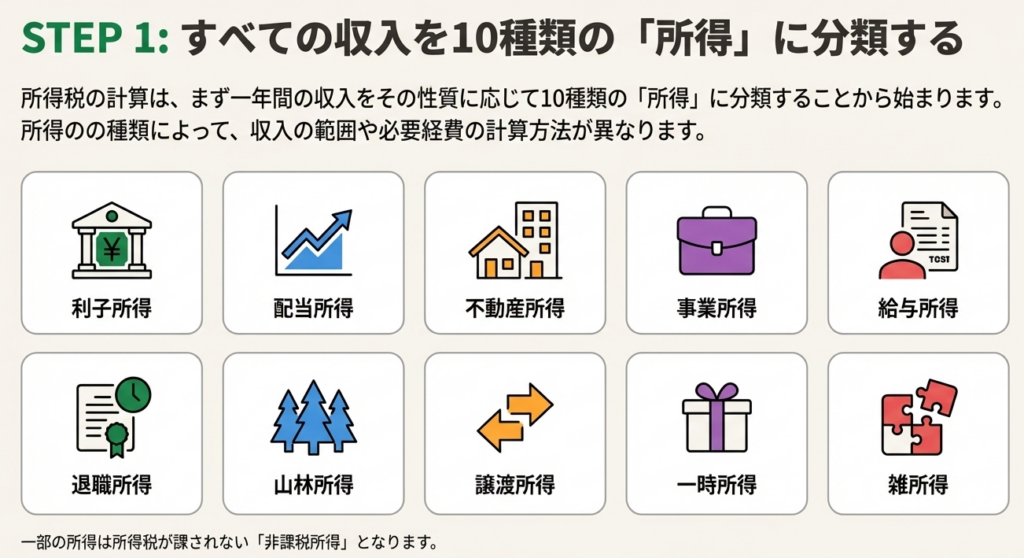

3.1 ステップ1:所得金額の計算

所得税計算の出発点は、個人の1年間の所得を確定させることです。所得はその性質に応じて、以下の10種類に分類され、それぞれについて収入金額や必要経費の範囲、計算方法が定められています。

1. 利子所得

2. 配当所得

3. 不動産所得

4. 事業所得

5. 給与所得

6. 退職所得

7. 山林所得

8. 譲渡所得

9. 一時所得

10. 雑所得

実務上のポイント

クライアントの収入がこの10種類のどれに該当するかを正確に判断することが、税額計算の第一歩であり、最も誤りが生じやすい部分です。特に事業所得と雑所得の区分は、実態に応じて慎重に判断する必要があります。

ただし、すべての所得が課税対象となるわけではありません。社会政策的な見地などから、所得税が課されない「非課税所得」も存在します。

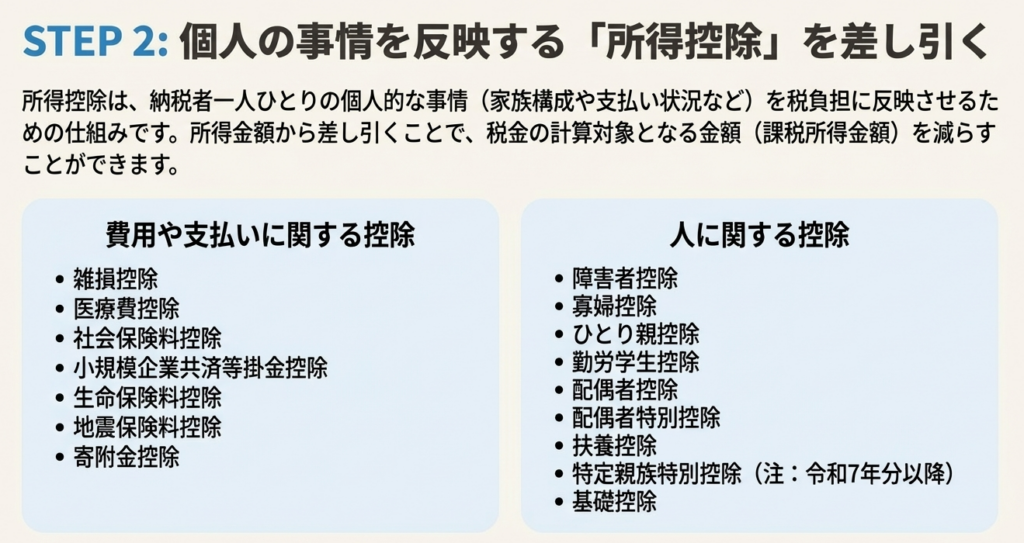

3.2 ステップ2:課税所得金額の計算

ステップ1で算出した所得金額の合計から、次に「所得控除」を差し引きます。所得控除とは、扶養家族の有無や社会保険料の支払状況といった、納税者個人の事情を税負担に反映させるための調整項目です。これにより、個々の状況に応じた公平な課税が実現されます。

所得控除には、以下の16種類があります。

1. 雑損控除

2. 医療費控除

3. 社会保険料控除

4. 小規模企業共済等掛金控除

5. 生命保険料控除

6. 地震保険料控除

7. 寄附金控除

8. 障害者控除

9. 寡婦控除

10. ひとり親控除

11. 勤労学生控除

12. 配偶者控除

13. 配偶者特別控除

14. 扶養控除

15. 特定親族特別控除

※令和7年12月1日に施行され、令和7年分以降の年分について適用されます。

16. 基礎控除

この所得控除を差し引いた後の金額が、税率を掛ける基礎となる「課税所得金額」です。

3.3 ステップ3:所得税額の計算

ステップ2で算出した課税所得金額に、所得税の税率を適用して所得税額を計算します。日本の所得税は、所得が多くなるほど税率が段階的に高くなる「超過累進税率」を採用しています。これは、納税者の支払能力に応じて公平に税を負担するという考え方に基づいています。

だからこそ、土地建物等の譲渡所得のような一時的かつ高額になりがちな所得を、他の所得と分離して計算する制度があるのです。これにより、一度の大きな取引がその年の給与所得等に課される税率を不当に引き上げてしまうのを防いでいます。

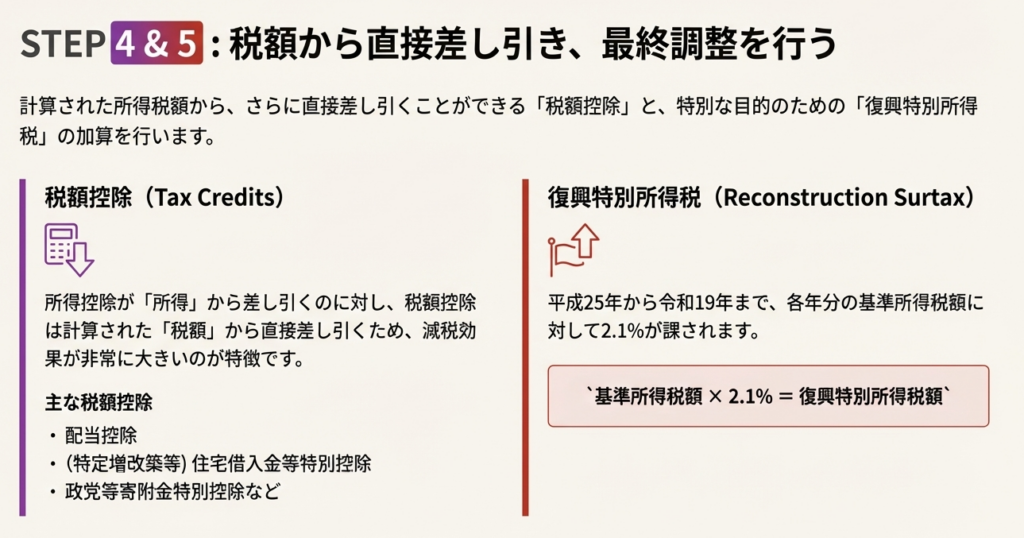

3.4 ステップ4:基準所得税額の計算

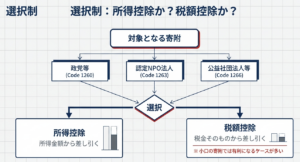

ステップ3で計算した所得税額から、さらに「税額控除」を差し引きます。税額控除は、所得控除が所得金額から差し引かれるのに対し、算出された税額から直接控除される点が大きな特徴です。所得控除が課税対象額を減らすのに対し、税額控除は算出された税金そのものを直接減らすため、1円あたりの節税効果が全く異なります。クライアントへの説明では、この違いを明確に伝えることが重要です。

主な税額控除には、以下のものがあります。

1. 配当控除

2. 政党等寄附金特別控除

3. 認定NPO法人等寄附金特別控除

4. 公益社団法人等寄附金特別控除

5. (特定増改築等)住宅借入金等特別控除

この税額控除を差し引いた後の金額が「基準所得税額」となります。

3.5 ステップ5:復興特別所得税額の計算と申告納税額の確定

最後のステップとして、復興特別所得税の計算と最終納税額の確定を行います。

まず、復興特別所得税を計算します。これは平成25年から令和19年まで課される時限的な税金であり、ステップ4で算出した基準所得税額に2.1%の税率を掛けて算出します。

次に、この復興特別所得税額と基準所得税額を合計します。そして、その合計額から、すでに給与などから天引きされている源泉徴収税額や、年度の途中で前払いした予定納税額を差し引きます。これにより、最終的な申告納税額が確定します。

これで、所得税計算の全体像が明らかになりました。次のセクションでは、具体的な事例を用いて、この5つのステップの流れを追体験してみましょう。

4. 具体例で見る計算プロセス

ここまでの理論的な解説をより深く理解するため、具体的な数値例を用いて計算プロセスを確認します。自営業者と給与所得者という異なる立場の事例を見ることで、知識がどのように実務へ適用されるかを具体的にイメージすることができます。

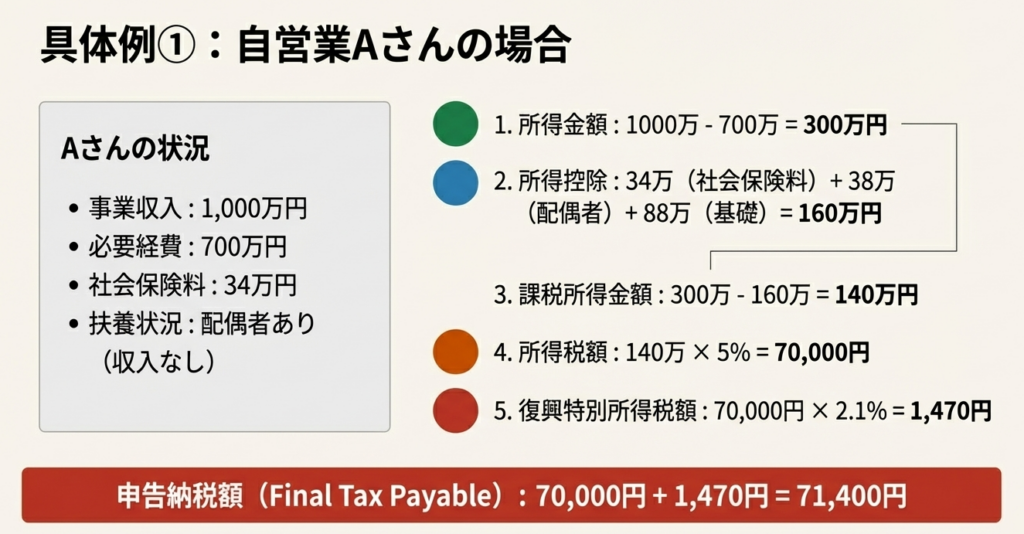

4.1 事例1:自営業者の場合

自営業を営む方のケースで、計算の流れを確認します。

• 収入金額: 10,000,000円

• 必要経費: 7,000,000円

• その他: 支払った社会保険料は34万円、収入のない30歳の配偶者を扶養。

<計算プロセス>

1. 所得金額(事業所得)

10,000,000円(事業収入) – 7,000,000円(必要経費) = 3,000,000円

2. 所得控除額

340,000円(社会保険料控除) + 380,000円(配偶者控除) + 880,000円(基礎控除) = 1,600,000円

3. 課税所得金額

3,000,000円(所得金額) – 1,600,000円(所得控除額) = 1,400,000円

4. 所得税額

1,400,000円 × 5% = 70,000円

5. 基準所得税額

70,000円

6. 復興特別所得税額

70,000円 × 2.1% = 1,470円

7. 所得税および復興特別所得税の申告納税額

70,000円(所得税額) + 1,470円(復興特別所得税額) = 71,400円(100円未満切り捨て)

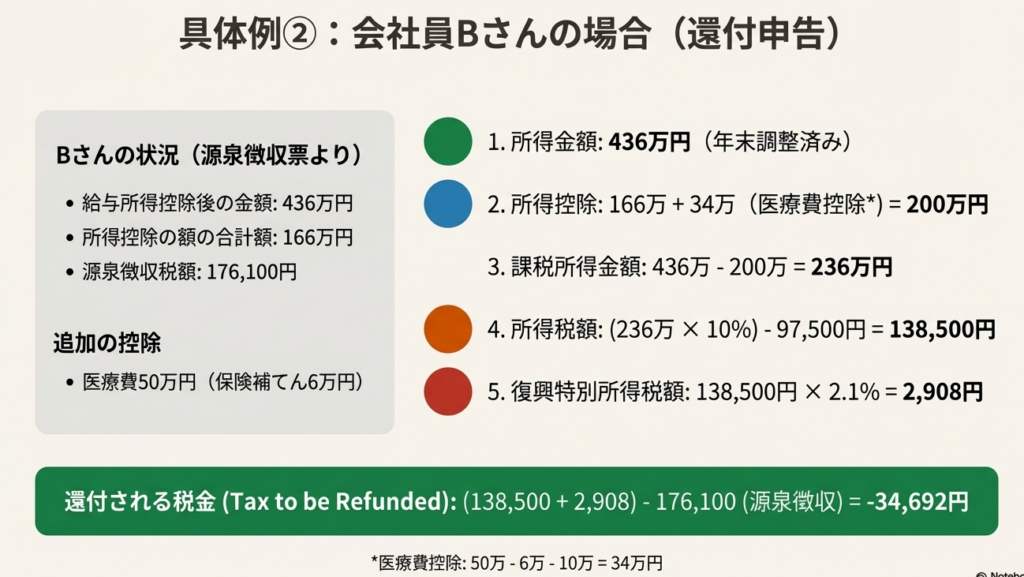

4.2 事例2:給与所得者(医療費控除)の場合

年末調整済みの会社員が、医療費控除の適用を受けるために確定申告(還付申告)を行うケースです。

• 源泉徴収票の情報:

◦ 給与所得控除後の金額: 4,360,000円

◦ 所得控除の額の合計額: 1,660,000円

◦ 源泉徴収税額: 176,100円

• 追加する控除の情報:

◦ 支払った医療費: 500,000円

◦ 保険金等による補てん額: 60,000円

<計算プロセス>

1. 所得金額(給与所得) 4,360,000円(源泉徴収票記載の通り)

2. 所得控除額 医療費控除額を計算し、年末調整済みの控除額に加算します。

◦ 医療費控除額:500,000円(支払額) – 60,000円(補てん額) – 100,000円(注) = 340,000円

(注) その年の総所得金額等が200万円未満の人は、総所得金額等の5%の金額を差し引きます。

◦ 所得控除額合計:1,660,000円 + 340,000円 = 2,000,000円

3. 課税所得金額 4,360,000円(所得金額) – 2,000,000円(所得控除額) = 2,360,000円

4. 所得税額 2,360,000円 × 10% – 97,500円 = 138,500円

5. 基準所得税額 138,500円

6. 復興特別所得税額 138,500円 × 2.1% = 2,908円

7. 還付される税金 138,500円(所得税額) + 2,908円(復興特別所得税額) – 176,100円(源泉所得税額) = -34,692円 → 34,692円の還付となります。

これらの具体例を通じて、計算の各ステップがどのように連動して最終的な納税額や還付額に結びつくかが、より明確になったことと思います。

最後に、実務を行う上での手続き的な注意点をまとめます。

5. まとめ:実務上の留意点

所得税の計算方法を理解するだけでなく、我々専門家は、それを正しく申告・納税するための手続き面の要点を遵守することが求められます。クライアントへの的確な案内やミスの防止に繋がる重要なポイントを以下にまとめます。

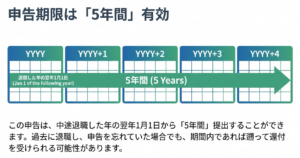

申告期限の原則と例外

原則的な申告・納税の期限は、その年の翌年2月16日から3月15日までです。しかし、実務上頻繁に扱う「還付申告」については、この期限とは関係なく、翌年1月1日から5年間提出することが可能です。この違いはクライアントに正確に伝える必要があります。

申告方法

作成した確定申告書は、所轄の税務署へ提出するのが基本です。近年では、国税庁ホームページの「確定申告書等作成コーナー」を利用することで、画面の案内に沿って入力するだけで申告書が作成でき、電子申告(e-Tax)も可能です。効率性と正確性の観点から、積極的に活用を推奨すべきツールです。

申告後の対応

万が一、申告期限を過ぎてしまった場合や、申告内容に誤りがあった場合にも、定められた手続きが存在します。我々は専門家として、どのような状況でもクライアントを正しく導けるよう、これらの関連規定を常に参照できる体制を整えておかなければなりません。

ガイド:Q&A

1. 所得税とは、どのような税金ですか?

所得税とは、個人の所得に対してかかる税金です。1年間のすべての所得金額から所得控除額を差し引いた残りの金額(課税所得金額)に税率を適用して税額を計算します。

2. 課税所得金額はどのように計算されますか?

課税所得金額は、納税者のすべての所得金額の合計から、所得控除額を差し引いて算出されます。この金額が、税率を適用する基礎となります。

3. 所得控除の目的は何ですか?

所得控除は、扶養親族の人数など、納税者個人の事情を加味して税負担を調整するためのものです。これにより、個々の状況に応じた公平な課税が実現されます。

4. 日本の所得税率の特徴である「超過累進税率」とはどのような仕組みですか?

超過累進税率とは、所得が多くなるに従って税率が段階的に高くなる仕組みのことです。これにより、納税者がその支払能力に応じて公平に税を負担することが意図されています。

5. 復興特別所得税とは何ですか?また、いつまで課税されますか?

復興特別所得税は、所得税と併せて申告・納付する税金です。平成25年から令和19年までの各年分が対象となります。

6. 確定申告の原則的な提出期限はいつからいつまでですか?

確定申告の原則的な提出期限は、所得があった年の翌年2月16日から3月15日までです。

7. 還付申告とはどのようなものですか?また、いつから提出できますか?

還付申告とは、納め過ぎた所得税の還付を受けるための申告です。申告対象の年の翌年1月1日から5年間提出することができます。

8. 所得税の計算における「所得」は、何種類に分類されていますか?

所得は、その性質によって10種類に分類されます。具体的には、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得、一時所得、雑所得があります。

9. 源泉徴収税額が、計算された所得税および復興特別所得税の合計額よりも多い場合、納税者はどうすればよいですか?

源泉徴収税額が納めるべき税額の合計よりも多い場合、確定申告(還付申告)を行うことで、納め過ぎた所得税の還付を受けることができます。

10. 税額控除とは何ですか?所得控除との違いに触れながら説明しなさい。

税額控除は、計算された所得税額から直接差し引かれる金額のことです。所得金額から差し引く所得控除とは異なり、算出された税額そのものを減額する効果があります。

コメント