国税庁タックスアンサーの「No.1800 パート収入はいくらまで所得税がかからないか」について解説します。

解説動画

詳細

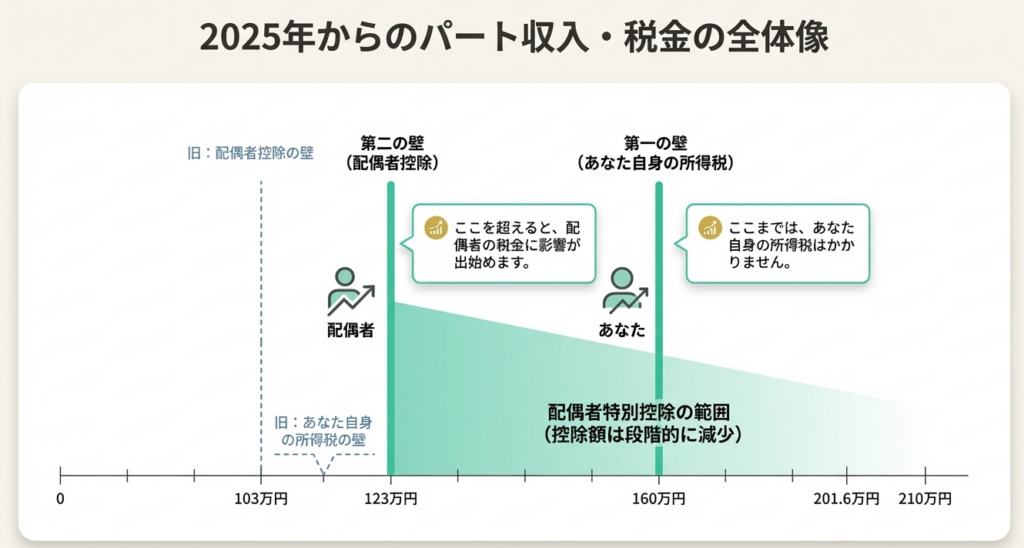

パート収入にかかる所得税は、年収から「給与所得控除」を引いた額が「基礎控除」を上回ると発生します。令和7年分以降、給与所得控除が最低65万円、基礎控除が95万円に引き上げられるため、パート収入が160万円以下(他に所得がない場合)なら、本人に所得税はかかりません。令和6年分まではこの基準が103万円でした。

また、納税者本人が「配偶者控除」を受けるためのパート収入の上限も、令和7年分以降は123万円以下(所得58万円以下)に緩和されます。この仕組みは、「走るランナーの体力(収入)に合わせて、背負う荷物(税負担)の重さを細かく調整するルール」のように、無理のない範囲での就労を支えています。

スライド解説

解説:令和7年税制改正に伴う配偶者のパート収入に関する税務上の取り扱い

1. 導入:本通達の目的と重要性

クライアントからの問い合わせが急増することが確実な「パート収入と税金」の問題に関し、令和7年分からの税制改正が我々の実務に与える影響は極めて大きい。特に、配偶者控除の基準額が大幅に引き上げられることで、これまでの常識が通用しなくなる。本通達の目的は、この重要改正に関する正確な情報を所内全体で完全共有し、あらゆる質問に対して事務所として一貫性のある、質の高いアドバイスを提供できる万全の体制を構築することにある。

これから解説する具体的な税務上の変更点を全スタッフが深く理解することは、我々の専門性を担保し、クライアントへのアドバイスの質を一層向上させるための礎となります。

2. 結論:令和7年以降の主要な変更点サマリー

多忙な中でも要点を即座に把握できるよう、まずは今回の税制改正における最も重要な結論を先に示します。以下の表は、配偶者のパート年収(給与収入のみと仮定)に応じた税務上の主要な「壁」が、令和7年分以降でどのように変わるのかを簡潔にまとめたものです。

| パート年収の目安 | 令和6年分まで | 令和7年分から | 主な内容 |

| 103万円以下 | ・配偶者本人に所得税はかからない ・納税者は配偶者控除を受けられる | ・配偶者本人に所得税はかからない ・納税者は配偶者控除を受けられる | (変更なし) |

| 123万円以下 | ・本人に所得税が発生 ・納税者は配偶者特別控除の対象 | ・配偶者本人に所得税はかからない ・納税者は配偶者控除を受けられる | 配偶者控除の適用範囲が123万円に拡大 |

| 160万円以下 | ・本人に所得税が発生 ・納税者は配偶者特別控除の対象 | ・配偶者本人に所得税はかからない | 配偶者本人の所得税非課税枠が160万円に拡大 |

| 201万6千円未満 | ・本人に所得税が発生 ・納税者は配偶者特別控除を受けられる | ・本人に所得税が発生 ・納税者は配偶者特別控除を受けられる | (変更なし) |

この結論が示す通り、令和7年分からは配偶者控除の適用を受けつつ、パート収入をこれまで以上に増やすことが可能になります。次の詳細解説では、この結論に至る各制度の具体的な変更点とその根拠を掘り下げていきます。

3. 詳細解説:各制度のポイントと変更点

本セクションでは、クライアントへの具体的な説明の根拠となる詳細情報を提供します。配偶者のパート収入に関連する主要な税務テーマである「配偶者本人の所得税」「配偶者控除」「配偶者特別控除」の3点について、それぞれの変更点を順に解説します。

3.1. 配偶者本人の所得税の問題

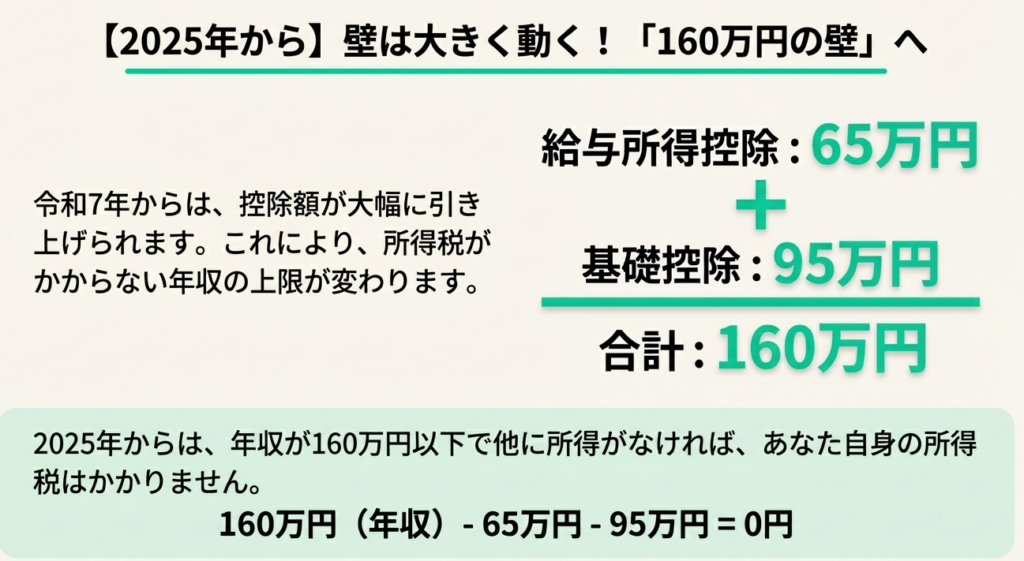

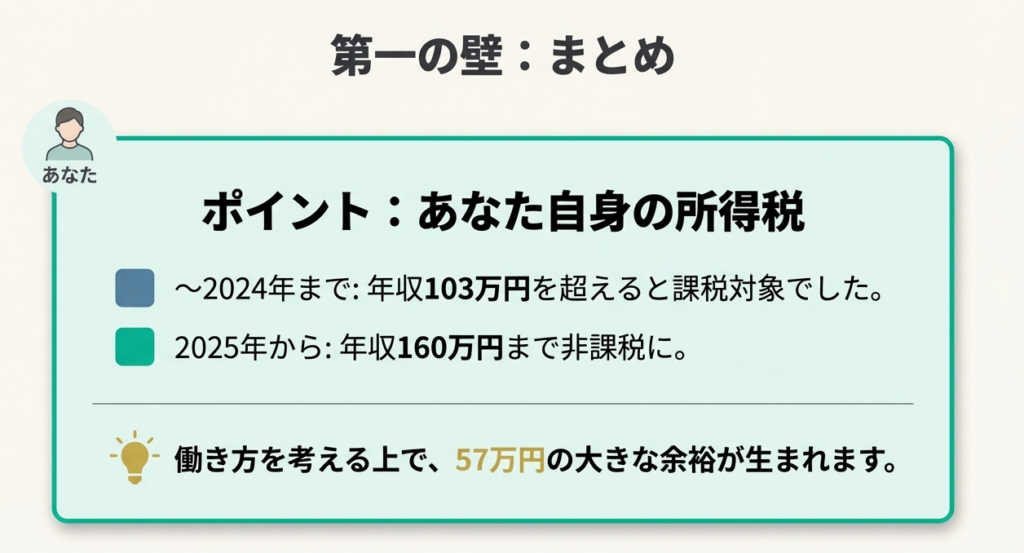

パート収入は通常、給与所得に該当します。所得税は、年収から給与所得控除額と基礎控除額を差し引いた後の金額に対して課税されるため、収入が「給与所得控除額+基礎控除額」の合計額以下であれば、所得税はかかりません。この合計額が、令和7年分から大きく引き上げられます。他に所得がない場合、パート収入がこの金額以下であれば所得税はかかりません。

• 令和7年分からの取り扱い

パート収入が160万円以下であれば、配偶者本人に所得税はかかりません。

計算根拠: 給与所得控除額 65万円 + 基礎控除額 95万円 = 160万円

• 令和6年分までの取り扱い(比較用)

比較対象として、令和2年分から令和6年分までは、パート収入が103万円以下の場合に非課税でした。

計算根拠: 給与所得控除額 55万円 + 基礎控除額 48万円 = 103万円

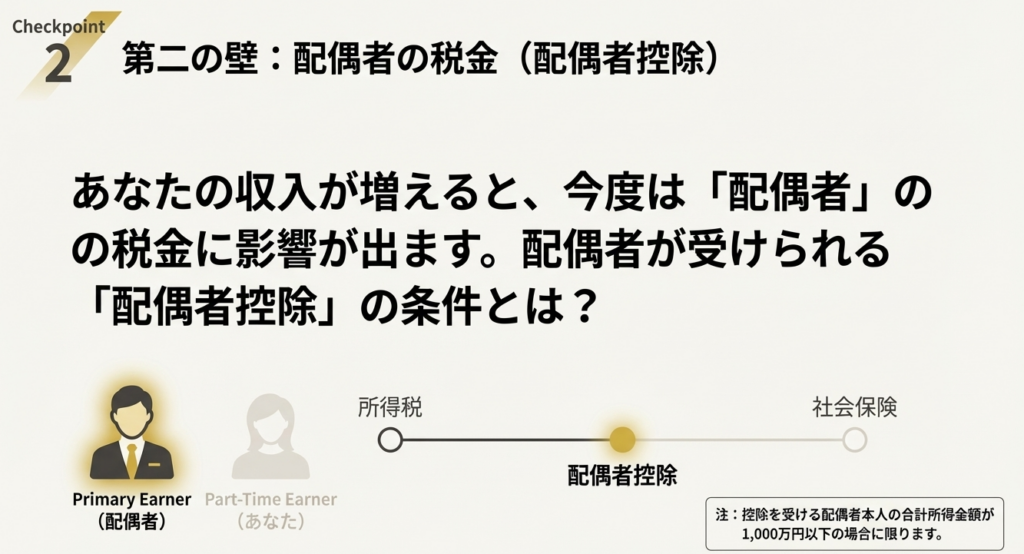

3.2. 配偶者控除の問題

納税者本人が配偶者控除を受けるためには、配偶者の合計所得金額が一定の基準以下である必要があります。この基準も令和7年分から変更されます。

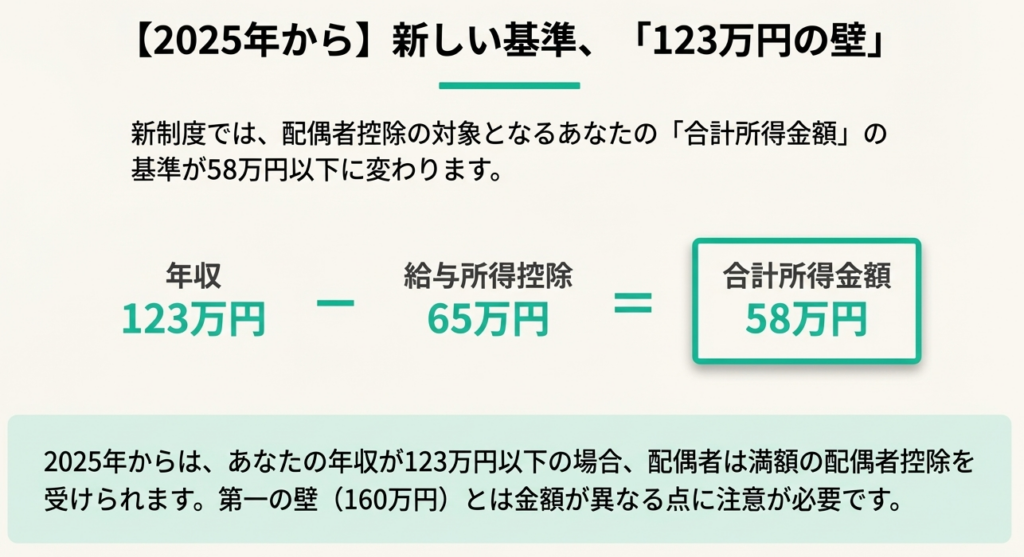

• 令和7年分からの取り扱い

配偶者の収入がパート収入のみの場合、その年収が123万円以下であれば、納税者は配偶者控除の対象となります。

計算根拠: パート収入 123万円 - 給与所得控除額 65万円 = 合計所得金額 58万円

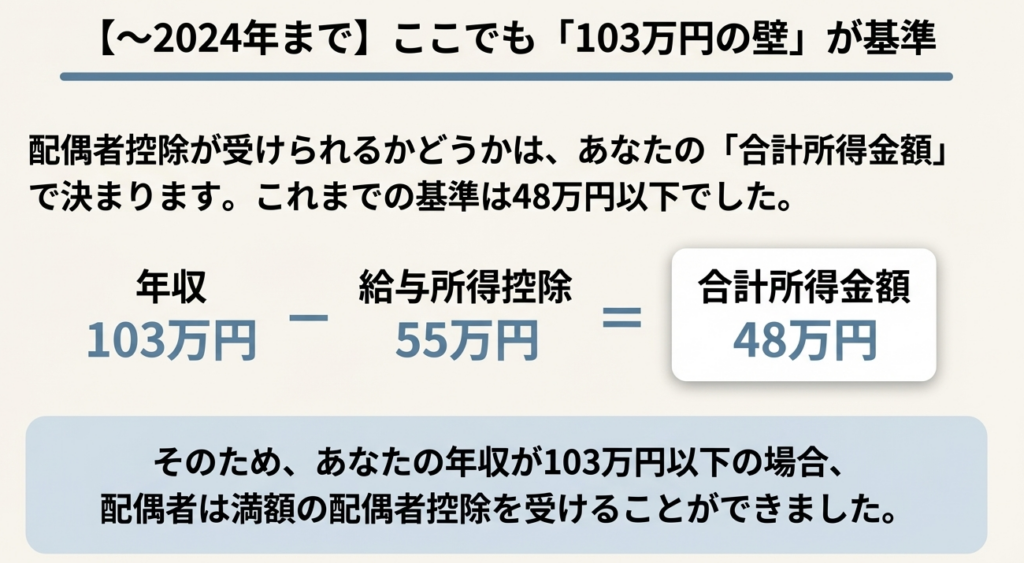

• 令和6年分までの取り扱い(比較用)

令和2年分から令和6年分までは、配偶者のパート収入が103万円以下の場合に配偶者控除の対象でした。

計算根拠: パート収入 103万円 - 給与所得控除額 55万円 = 合計所得金額 48万円

【重要注意点】

配偶者控除の適用には、以下の所得制限があることを必ず確認してください。

• 控除を受ける納税者本人の合計所得金額が1,000万円を超える場合は、配偶者控除は受けられません。

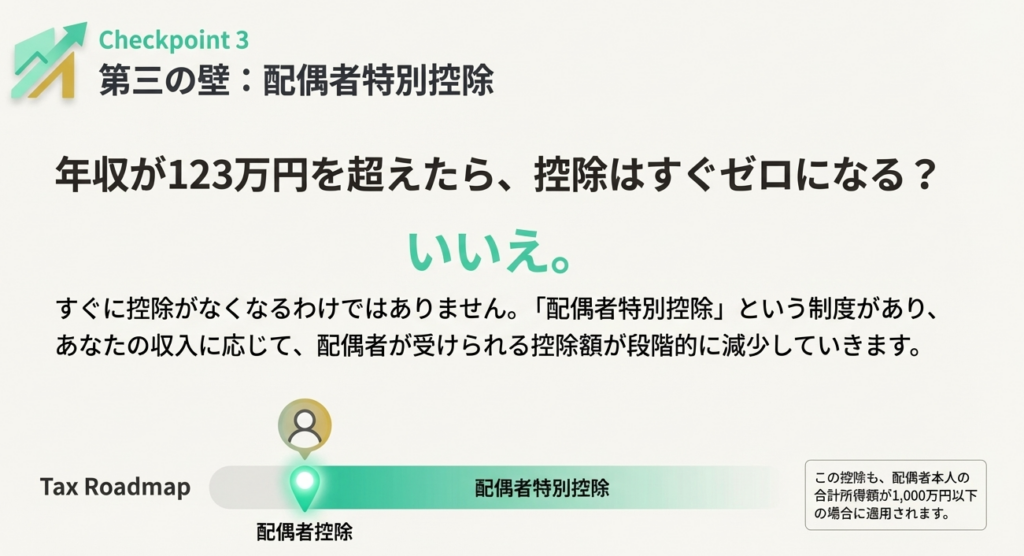

3.3. 配偶者特別控除の問題

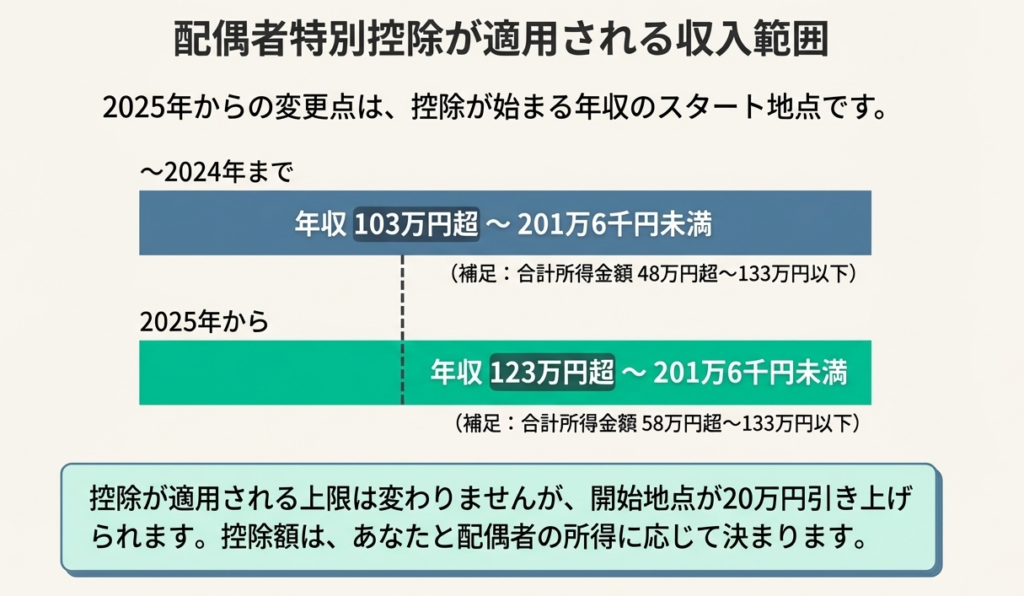

配偶者の収入が配偶者控除の基準を超えた場合でも、その所得金額に応じて控除が受けられる配偶者特別控除の制度があります。この制度の適用範囲も、配偶者控除の変更に伴い始点が変更されます。

• 令和7年分からの取り扱い 配偶者の収入がパート収入のみで、その年収が123万円を超え201万6千円未満の場合、配偶者特別控除の対象となります。これは、配偶者の合計所得金額が「58万円を超え133万円以下」の範囲に該当するためです。

• 令和6年分までの取り扱い(比較用) 令和2年分から令和6年分までは、配偶者の合計所得金額が「48万円を超え133万円以下」の場合が対象でした。

【適用要件の確認】

配偶者特別控除を受けるためには、以下の2つの要件をいずれも満たす必要があります。

• 納税者本人の合計所得金額が1,000万円以下であること。

• 配偶者の合計所得金額が58万円を超え133万円以下であること(令和7年分)。

なお、配偶者特別控除の控除額は、納税者本人と配偶者の所得金額に応じて段階的に変動することにも留意してください。

これらの詳細な知識は、クライアントの個別の状況に応じた最適なアドバイスを提供するための基盤となります。次のセクションでは、これらの情報を実際のクライアント対応でどのように活かすべきか、より実践的な視点から解説します。

4. まとめ:実務上の注意点

最後に、これまでの情報を踏まえ、クライアントへアドバイスを行う際の具体的な注意点をまとめます。以下の項目を遵守し、誤解やトラブルを未然に防ぐよう努めてください。

• 適用年度の確認の徹底

お客様の状況を確認する際は、どの年分(例:令和6年分の確定申告、令和7年分の働き方)について話しているのかを必ず最初に確認してください。改正前後の基準が混在するため、この確認が極めて重要です。

• 収入と所得の言葉の使い分け

クライアントに説明する際は、「パート年収(収入)」と「合計所得金額(所得)」の違いを明確に区別し、混同がないように丁寧に解説してください。特に、パート年収123万円から給与所得控除65万円を差し引いたものが合計所得金額58万円になるという計算関係を明確に伝え、収入基準と所得基準が連動していることを理解いただくことが重要です。

• パート収入以外の所得の有無の確認

本通達の解説は、配偶者の収入がパート給与のみであることを前提としています。クライアントにアドバイスする際は、不動産所得や個人年金など他の所得の有無を必ずヒアリングしてください。他の所得がある場合、合計所得金額の計算が変わり、各種控除の適用可否に影響が出る可能性があることを徹底してください。

• 納税者本人の所得制限の確認

配偶者控除・配偶者特別控除には、納税者ご本人の合計所得金額が1,000万円以下という制限があることを忘れずに確認するよう徹底してください。この点を見落とすと、誤ったアドバイスに繋がる可能性があります。

• 本通達の範囲の明示

本通達で解説している内容は、あくまで所得税に関するものです。社会保険の扶養(いわゆる「106万円の壁」「130万円の壁」)とは別の議論であることを、必要に応じてクライアントに伝えてください。税金と社会保険料では基準が異なることを明確に説明することが、クライアントの混乱を防ぎます。

以上、本通達の内容を各自熟読し、今後の実務に遺漏なく反映させること。 不明な点があれば、担当役員まで問い合わせてください。

ガイド:Q&A

問1: 令和7年分以降、パート収入のみの配偶者が自身の所得税を支払う必要がない収入上限はいくらですか?また、その計算根拠も説明してください。

令和7年分以降、パート収入が160万円以下であれば、配偶者本人に所得税はかかりません。これは、給与所得控除額の最低65万円と、所得税の基礎控除額95万円の合計が160万円となるためです。収入がこの額以下であれば、課税対象の所得が0円になります。

問2: 令和2年分から令和6年分までの期間において、パート収入が103万円以下の場合、なぜ配偶者本人の所得税がかからないのですか?具体的な控除額を用いて説明してください。

令和2年分から令和6年分までは、給与所得控除額が最低55万円、基礎控除額が48万円でした。パート収入が103万円の場合、給与所得控除額55万円を差し引いた給与所得は48万円となり、そこから基礎控除額48万円を差し引くと課税所得が0円になるため、所得税はかかりません。

問3: 令和7年分から、納税者本人が「配偶者控除」を受けるための、配偶者のパート収入の上限はいくらですか?また、その際の配偶者の合計所得金額の要件も述べてください。

令和7年分から、納税者本人が配偶者控除を受けるには、配偶者のパート収入が123万円以下である必要があります。この時の要件は、配偶者の合計所得金額が58万円以下であることです。収入123万円から給与所得控除65万円を引くと、所得金額が58万円となります。

問4: 納税者本人の合計所得金額がいくらを超えると、配偶者控除および配偶者特別控除は受けられなくなりますか?

納税者本人の合計所得金額が1,000万円を超えると、配偶者控除および配偶者特別控除のどちらも受けることはできません。

問5: 令和元年分以前において、配偶者控除が適用されるための配偶者の給与収入と合計所得金額の条件を説明してください。

令和元年分以前では、配偶者の年間の給与収入が103万円以下であることが条件でした。これは、当時の給与所得控除額65万円を差し引くと、合計所得金額が38万円以下となり、配偶者控除の適用条件を満たすためです。

問6: 「配偶者特別控除」を受けるための、納税者本人に関する所得要件は何ですか?

配偶者特別控除を受けるためには、納税者本人の合計所得金額が1,000万円以下でなければなりません。控除額は、合計所得金額が900万円以下、900万円超950万円以下、950万円超1,000万円以下の場合で異なります。

問7: 令和7年分以降、「配偶者特別控除」の対象となる配偶者のパート収入の範囲はどのようになりますか?

令和7年分以降、配偶者特別控除の対象となるパート収入の範囲は、123万円を超え201万6千円未満です。この収入範囲は、配偶者の合計所得金額が58万円を超え133万円以下であることに対応します。

問8: 配偶者特別控除の控除額はどのように決まりますか?一定額ですか、それとも変動しますか?

配偶者特別控除の額は一定ではなく、変動します。控除額は、控除を受ける納税者本人および配偶者の合計所得金額に応じて異なり、所得金額が増えるに従って段階的に減少していきます。

問9: 令和2年分から令和6年分までにおいて、「配偶者特別控除」の対象となる配偶者の合計所得金額の範囲を述べてください。

令和2年分から令和6年分までにおいて、配偶者特別控除の対象となる配偶者の合計所得金額の範囲は、48万円を超え133万円以下です。

問10: 資料によると、「給与所得」の金額はどのように計算されますか?

給与所得の金額は、その年のパート収入などの年収から、給与所得控除額を差し引いた残額として計算されます。

コメント