国税庁タックスアンサーの「No.1810 家内労働者等の必要経費の特例」について解説します。

解説動画

概要

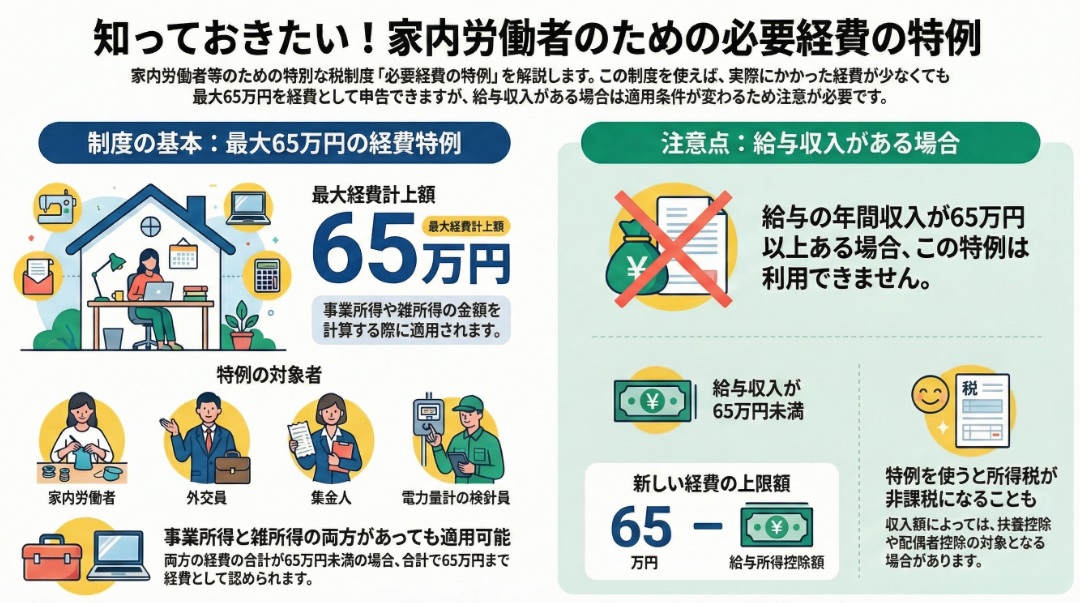

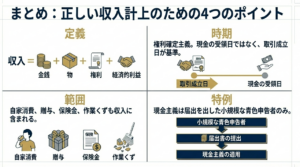

家内労働者等の必要経費の特例とは、家内労働者や集金人、検針人などが、実際にかかった経費が少なくても最低65万円(令和7年分以降)を必要経費として差し引ける制度です。給与所得がある場合は、その控除額を差し引いた残額が適用され、給与収入が65万円以上の場合はこの特例は受けられません。

令和7年分以降、この特例に該当する所得のみで収入が160万円以下であれば、本人の所得税はかかりません。また、年収123万円以下なら、扶養者の配偶者控除などの対象になれます。

この制度は、「実費計算が難しい小規模な働き手のために、あらかじめ用意された経費の最低保障枠」のような役割を果たし、働く人の税負担を軽減しています。

解説:「家内労働者等の必要経費の特例」

1. 導入:本特例を理解する実務上の重要性

昨今の多様な働き方の広がりを受け、我々のクライアントにも個人事業主や特定の業務委託契約で活躍される方が増えています。「家内労働者等の必要経費の特例」は、そうした方々の税負担を適正化するために設けられた、非常に実用的な制度です。この特例を正確に適用することは、クライアントの正当な利益を守る最低限の責務であり、我々の専門家としての付加価値を明確に示す試金石となります。特に、事業を始めたばかりで経費が少ない方や、給与所得と並行して業務委託を受けている方など、適用対象となるケースは多岐にわたります。

この通達を通じて、スタッフ全員が本特例に関する共通認識を持ち、日々の業務に迷いなく活かせるようになることを期待しています。まずは、この特例がもたらす結論から見ていきましょう。

2. 結論:この特例がもたらす最終的な効果

詳細な要件に入る前に、この特例の核心的なメリットを簡潔にまとめます。

端的に言えば、この特例は、事業所得や雑所得を得ている対象者が、実際にかかった経費が一定額に満たない場合でも、最大で65万円(令和7年分以降)までを必要経費として計上できるという、経費の最低保障制度です。

これにより、クライアントは実際には支出していない金額を経費として計上できるため、課税対象となる所得金額を圧縮し、結果として所得税の負担を軽減できる可能性があります。それでは、この効果をクライアントのために最大限に引き出し、かつ誤りなく適用するための具体的なルールを徹底的に確認していきましょう。

3. 詳細解説:制度のポイント

ここからは、特例適用のための具体的な要件や計算方法について、正確な知識を身につけていきましょう。クライアントの状況によって適用方法が異なるため、各項目を確実に理解することが重要です。

3.1. 特例の概要と比較

本特例は、事業所得または雑所得の金額を計算する際に、総収入金額から差し引く必要経費について、その実額が一定の基準に満たない場合に、最低保障額まで経費として認めるものです。この最低保障額は、適用される年度によって異なりますので注意が必要です。

• 令和2年分から令和6年分まで: 55万円

• 令和7年分以降: 65万円

3.2. 特例の対象者

この特例が適用されるのは、所得税法上の「家内労働者等」に該当する方々です。具体的には、以下のような業務に従事している方が対象となります。

• 家内労働法に規定する家内労働者

• 外交員

• 集金人

• 電力量計の検針人

• 特定の者に対して継続的に人的役務の提供を行うことを業務とする人

3.3. ケース別:具体的な計算方法の解説

クライアントの所得構成によって計算ロジックが異なります。実務で頻出する主要なケースに分けて、その計算方法を解説します。

■所得が事業所得または雑所得のみの場合

最も基本的なケースです。クライアントの所得が事業所得または雑所得のいずれか、あるいはその両方のみで構成されている場合、計算はシンプルです。

実際にかかった経費の合計額が65万円(令和7年分以降)に満たない場合は、所得計算上の必要経費として合計65万円までが認められます。

なお、事業所得と雑所得の両方がある場合は、65万円と実経費の合計額との差額は、まず雑所得の実際にかかった経費に加算するというルールがある点を忘れないでください。

■給与所得がある場合

クライアントに給与所得がある場合、その収入金額が特例適用の可否を分ける重要なポイントとなります。計算も複雑になるため、特に注意が必要です。

• 給与の収入金額が65万円以上の場合

この場合、本特例は適用できません。なぜなら、令和2年分以降の給与所得控除額は最低でも55万円が保障されており、この特例がカバーしようとする経費の最低保障額と重複するため、制度趣旨から適用の余地がなくなるからです。

• 給与の収入金額が65万円未満の場合

このケースでは、必要経費は以下の計算式で決定される金額となります: MAX [ (65万円 – 給与所得控除額), 実際の経費合計額 ] 。つまり、2つの金額を算出して、より大きい方を適用します。

これらのルールを実務で適用する際には、さらにいくつかの注意点があります。次のセクションで最終確認を行いましょう。

4. まとめ:実務上の注意点

これまで解説したルールを実際のクライアント業務に適用する上で、特に注意すべき点を以下にまとめます。これらのポイントを見落とすと、誤った申告に繋がりかねませんので、必ず確認してください。

1. 必要経費の上限

特例によって認められる必要経費の額は、あくまでその対象となる事業所得や公的年金等以外の雑所得の収入金額が上限となります。例えば、収入金額が40万円の場合、特例を使っても経費として計上できるのは40万円までとなり、所得がマイナス(赤字)になることはありません。

2. 扶養控除への影響

この特例の適用は、クライアント本人の税額だけでなく、生計を同一にする家族の税額計算(配偶者控控除や扶養控除)にも影響します。これは非常に重要なポイントです。

令和2年分から令和6年分まで:

特例の最低保障額が55万円であるため、総収入金額が103万円以下であれば、所得金額は48万円以下(103万円 – 55万円 = 48万円)となり、合計所得金額48万円以下という扶養の所得要件を満たします。

令和7年分以降:

特例の最低保障額が65万円に増額されるため、扶養の所得要件を満たす収入上限も変わります。総収入金額が123万円以下であれば、所得金額は58万円以下(123万円 – 65万円 = 58万円)となり、新たな基礎控除等の要件と合わせて扶養の対象となります。 なお、扶養する側の方(扶養者)本人の合計所得金額が1,000万円を超える場合は、配偶者控除は受けられないという付帯条件も忘れないようにしてください。

3. 本人の納税額がゼロになる基準

この特例の対象所得しかないクライアントの場合、令和7年分以降、総収入金額が160万円以下であれば、所得金額が基礎控除(95万円)を下回るため、本人の所得税は課されないことになります。これはクライアントに申告の要否をアドバイスする際の重要な目安となります。

4. 計算書の活用

特に給与所得がある場合など、計算が複雑になるケースがあります。その際は、国税庁が提供している「家内労働者等の事業所得等の所得計算の特例の適用を受ける場合の必要経費の額の計算書」を活用することを推奨します。これにより、計算ミスを防ぎ、正確な申告をサポートできます。

5. 適用年度の確認

必要経費の最低保障額が55万円から65万円へ増額されるのは、令和7年分の所得税からです。現在進行中の令和6年分の確定申告や、クライアントへの将来の見通しを説明する際には、この適用年度を明確に区別し、誤解を与えないよう細心の注意を払ってください。

以上が、「家内労働者等の必要経費の特例」に関する実務上の要点です。各員、この通達の内容を完全にマスターし、クライアントへのアドバイスに遺漏なく反映させることを求めます。我々の事務所の品質は、こうした細部へのこだわりによって支えられています。

ガイド:Q&A

1. 「家内労働者等の必要経費の特例」とは、どのような制度ですか?

事業所得または雑所得の金額を計算する際に、実際にかかった必要経費が一定額に満たない場合でも、最大で65万円(令和7年分以降)までを必要経費として認める制度です。これにより、家内労働者等の税負担を軽減することを目的としています。

2. この特例の対象となる「家内労働者等」には、どのような人が含まれますか?

家内労働法に規定される家内労働者のほか、外交員、集金人、電力量計の検針人など、特定の者に対して継続的に人的役務の提供を行うことを業務とする人が含まれます。

3. 令和7年分以降、この特例によって認められる必要経費の最大額はいくらですか?また、実際にかかった経費がその額に満たない場合はどうなりますか?

令和7年分以降、必要経費として最大65万円まで認められます。実際にかかった経費が65万円未満の場合でも、所得金額の計算上は65万円が必要経費として扱われます。

4. 家内労働者等に事業所得と雑所得の両方がある場合、必要経費の特例はどのように適用されますか?

事業所得と雑所得で実際にかかった経費の合計額が65万円未満の場合、合計で65万円までが必要経費として認められます。このとき、65万円と実際の経費合計額との差額は、まず雑所得の経費に加算されます。

5. 給与の収入金額が65万円以上ある場合、この特例の適用はどうなりますか?

給与の収入金額が65万円以上ある場合、この特例を受けることはできません。なぜなら、給与収入から控除される給与所得控除額が、特例の最大額である65万円以上となるためです。

6. 給与の収入金額が65万円未満の場合、必要経費はどのように計算されますか?

65万円から給与所得控除額を差し引いた残額と、事業所得や雑所得の実際にかかった経費とを比較します。そして、いずれか高い方の金額が、事業所得や雑所得の必要経_費として認められます。

7. この特例で認められる必要経費の額には、どのような上限がありますか?

特例によって認められる必要経費の額は、その対象となる事業所得や公的年金等以外の雑所得の収入金額が上限となります。収入金額を超える額を経費として計上することはできません。

8. この特例を利用する人で、所得税が課されないのは、総収入金額がいくら以下の場合ですか?(令和7年分以降)

令和7年分以降、この特例の対象所得しかない人の場合、総収入金額が160万円以下であれば、総所得金額が基礎控除額の95万円以下となり、本人に所得税は課されません。

9. この特例を利用する人が、扶養者の配偶者控除や扶養控除の対象となるのは、総収入金額がいくら以下の場合ですか?(令和7年分以降)

令和7年分以降、この特例の対象所得しかない人の場合、総収入金額が123万円以下であれば、扶養者の所得税額計算上、配偶者控除または扶養控除の対象となります。ただし、扶養者本人の合計所得金額が1,000万円を超える場合は配偶者控除は受けられません。

10. この特例に関する計算を補助するために、国税庁が提供している便利な様式は何ですか?

「家内労働者等の事業所得等の所得計算の特例の適用を受ける場合の必要経費の額の計算書」という様式が提供されており、これを使用すると計算が便利になります。

コメント