国税庁の「令和7年分 所得税及び復興特別所得税の確定申告の手引き」等をもとに確定申告について解説します。

申告手続の流れ

1. 申告が必要な方・提出方法・納付方法

確定申告が必要な対象者や手続き方法について解説します。

まず、確定申告が必要な方は、給与収入が2,000万円を超える方や、副業などの所得合計が20万円を超える方、公的年金等の受給者で一定の所得がある方などが該当します。一方、公的年金等の収入が400万円以下で、それ以外の所得が20万円以下の場合は、所得税の申告不要制度が適用されます。

申告書の提出方法には、e-Taxによる送信、郵便・信書便による送付、税務署窓口への持参の3つがあります。重要な変更点として、令和7年1月から、書面提出時の控えへの収受日付印の押なつが廃止されます。今後は自身で提出年月日を記録・管理する必要があり、希望者には日付等が記載されたリーフレットが配布されます。

税金の納付については、令和7年分の期限は令和8年3月16日です。振替納税、クレジットカード、スマホアプリ納付(30万円以下)などのキャッシュレス納付のほか、コンビニや金融機関での現金納付も可能です。なお、一部の税務署では事務を「業務センター」へ集約しているため、郵送時は送付先に注意が必要です。

確定申告は、例えるなら一年の家計の「総決算」です。毎月の給与から概算で引かれていた税金を、正しい所得に基づき計算し直して精算する大切な手続きといえます。

2. 還付が受けられる人

源泉徴収などで税金を納め過ぎている場合、還付申告を行うことで税金の還付を受けられます。主な対象者は、医療費控除や寄附金控除を受ける方、住宅ローン控除を初めて適用する給与所得者、年の途中で退職し年末調整を受けていない方などです。

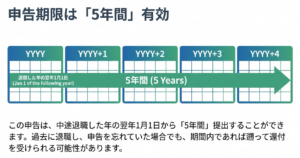

還付申告は原則として翌年1月1日から5年間提出が可能です。注意点として、確定申告を行うとふるさと納税のワンストップ特例は無効になるため、全ての寄附金を含めて申告する必要があります。また、源泉徴収税額が0円の場合は還付を受けられません。

還付申告は、いわば「払いすぎた預け金」を正しい金額に計算し直して返してもらう手続きです。

申告書の書き方(一表・二表)

手順1:リスト住所、氏名などを記入する

確定申告書の作成では、まず第一表に管轄の税務署名や住所を記入します。令和8年1月1日時点の住所が異なる場合は、併記が必要です。氏名、生年月日(元号は令和なら「5」)、職業、世帯主との続柄、電話番号に加え、マイナンバーの記載と本人確認書類の提示・添付が必須となります。

継続して振替納税を希望する際は、該当欄に〇を記入します。これらの基本情報は第二表にも同様に記載します。税務署から送付された用紙に氏名等が印字されている場合は、誤りがないか確認し、必要に応じて訂正してください。

正確な情報の記入は、いわば「申告という建物の土台作り」であり、不備のない手続きを行うための第一歩です。

手順2:収入金額等、所得金額等を分類する

確定申告の手順2では、所得の種類ごとに所得金額を計算します。これらは「総合課税」の対象となる所得であり、具体的には事業所得(営業等・農業)、不動産所得、利子所得、配当所得、給与所得、雑所得、そして譲渡所得や一時所得が該当します。

各項目で算出した数値を合わせ、最終的に「所得金額の合計」を導き出します。これまでの工程で整えた基本情報をもとに、自身の収入をこれらの区分に正しく分類・計算する作業が必要です。

この工程は、いわば「一年の収穫を種類ごとに仕分けする作業」です。収入を項目ごとに整理することで、正確な納税額を算出するための準備が整います。

確定申告の「手順2」では、一年間の収入を適切な種類に分類し、それぞれの所得金額を算出します。

具体的には、事業所得や不動産所得は、総収入金額から必要経費を差し引いて計算し、青色申告決算書や収支内訳書から数値を転記します。給与所得は、収入額に応じた計算式に基づき、給与所得控除や所得金額調整控除を適用して算出します。雑所得は、公的年金、原稿料などの業務、暗号資産などの「その他」の3区分に分けて計算します。このほか、総合課税の対象となる利子・配当所得や、ゴルフ会員権などの譲渡所得、保険の一時金といった一時所得も個別に計算が必要です。一時所得には最大50万円の特別控除が認められています。

最後に、これらの所得を合算して第一表の「所得金額の合計」(⑫欄)を記入します。もし事業所得や不動産所得などで赤字がある場合は、他の所得から差し引く「損益通算」を行うことができます。

この工程は、いわば「一年の収穫物を種類ごとに仕分けして、正味の量を計量する作業」です。多種多様な収入をルールに基づいて整理することで、正しく税金を計算するための正確な土台が完成します。

手順3:所得控除の計算

確定申告において、所得から差し引くことができる所得控除は、納税者の個別の事情に応じて税負担を調整するための重要な仕組みです。

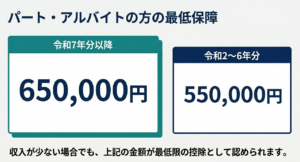

まず、納税者本人の状況に関するものとして、合計所得金額が2,500万円以下の場合に適用される基礎控除、障害者控除、寡婦・ひとり親控除、そして合計所得金額が85万円以下の学生が受けられる勤労学生控除(27万円)などがあります。

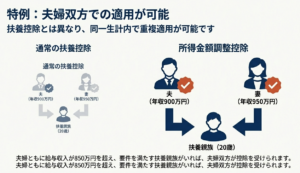

家族を養っている場合には、扶養控除や配偶者(特別)控除が適用されます。扶養控除は、特定扶養親族や老人扶養親族など、対象者の年齢等によって控除額が異なります。

また、生活上の支出や備えに関する控除も充実しています。支払った全額が控除される社会保険料控除 や、iDeCo等の掛金が対象となる小規模企業共済等掛金控除、一定の計算式で算出する生命保険料控除や地震保険料控除、医療費控除、さらには、ふるさと納税などを含む寄付金控除や、災害等による損失を補う雑損控除があります。

これらの控除は、いわば「個々の家計の事情に合わせて税金の重さを調整する、オーダーメイドの重り調整」のような役割を果たしています。

手順4:税額の計算と各種税額控除

所得税の計算は、まず「所得金額の合計」から社会保険料控除などの「所得から差し引かれる金額」を差し引き、「課税される所得金額」を算出することから始まります。この金額に所得に応じた5%から45%の税率を乗じ、控除額を差し引いて税額を求めます。

次に、算出された税額から「配当控除」、「住宅借入金等特別控除(住宅ローン控除)」、「政党等寄附金特別控除」などの各種税額控除を差し引きます。また、災害により住宅や家財に損害を受けた場合は、所得金額に応じて「災害減免額」の適用を受けることも可能です。

こうして計算された基準所得税額に対し、令和19年分までは2.1%の税率を乗じた「復興特別所得税」を併せて計算します。最終的な「申告納税額」は、これらの合計額から、給与等から既に天引きされている「源泉徴収税額」や、事前に納付した「予定納税額」を差し引いて決定します。

計算結果がプラスであれば期限内に納付し、マイナスの場合は還付を受けることになります。なお、外国で所得税に相当する税を納めた場合には「外国税額控除」による調整も行われます。

手順5:その他

確定申告書の「手順5(その他)」では、申告内容を補完する多様な項目を記入します。具体的には、配偶者特別控除を受けるための配偶者の合計所得金額や、事業主が支払う専従者給与(控除)額、青色申告特別控除額などを転記します。

また、雑所得や一時所得の源泉徴収税額、給与支払者が未納の未払源泉徴収税額がある場合もここで申告します。さらに、前年から繰り越した繰越損失額の控除や、変動所得・臨時所得に対する平均課税の適用についてもこのステップで扱います。これらの情報は、適切な税額計算や還付手続きを完結させるために必要な情報となります。

その他申告に関する留意点

配当所得の総合課税or分離課税の有利不利検討・申告不要制度

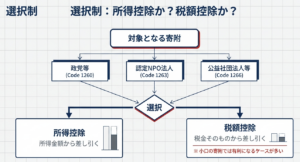

上場株式等の利子所得は申告分離課税の対象ですが、配当所得(大口株主等を除く)は総合課税、申告分離課税、確定申告不要制度のいずれかを選択できます。

申告分離課税を選択すると、源泉徴収口座内での上場株式等の譲渡損失と損益通算ができるメリットがあります。一方、総合課税を選択した場合は、国内法人からの配当について税額を直接差し引ける「配当控除」を適用できますが、申告分離課税や申告不要制度を選んだ場合にはこの控除は受けられません。どの制度を選ぶかは、損失の有無や所得全体の状況に応じて判断する必要があります。

例えるなら、「定食(総合課税)」で全体の栄養バランス(配当控除)を整えるか、「単品注文(分離課税)」で他の料理の残り(譲渡損失)と組み合わせるか、その時の状況に合わせて選ぶようなものです。

退職所得の記入にあたっての退職所得の3分類

退職所得は、勤続年数や職位により「一般」「短期」「特定役員」に区分されます。令和4年分以降、勤続5年以下の非役員が受け取る「短期退職手当等」は、退職所得控除後の残額が300万円を超える部分に「1/2課税」が適用されないよう計算方法が改正されました。

申告時は申告書第三表を用い、収入から控除額を引いた「課税される所得金額」を1,000円未満切り捨てで算出します。源泉徴収票の摘要欄を確認し、適切な区分に記載することが重要です。

例えるなら、退職所得の税制は「勤続年数という熟成期間」を重視しており、5年以下の短い期間では、税の優遇という旨みが制限される仕組みになっています。

その他留意事項(申告の修正、納税遅れ、富裕層特有の添付書類)

申告内容に誤りがあった場合、税額を少なく申告していたら「修正申告書」、多く申告していたら「更正の請求書」を提出して訂正します。期限後の申告や納税の遅れには、本来の税金に加えて加算税や延滞税が課される可能性があるため、早めの対応が重要です。

また、一定の資産を持つ方は調書の提出義務があります。所得2,000万円超かつ資産3億円以上(または資産10億円以上)なら「財産債務調書」、5,000万円超の国外資産を持つなら「国外財産調書」を提出します。

例えるなら、確定申告は「お金の定期健診」です。不備は早めに処置(訂正)し、重要な資産状況を正しく報告することが、健全な納税状態を保つ鍵となります。

市区町村からのお知らせ(年金所得者に係る確定申告不要制度、住民税の取り扱い、等)

公的年金等の確定申告不要制度を利用しても、源泉徴収票にない控除(社会保険料等)の適用を受ける場合や年金以外の所得がある際は、個人住民税の申告が必要です。

また、令和6年度から上場株式等の配当所得等に係る課税方式は、所得税と住民税で一致させることとなりました。所得税で選択した方式(総合課税・申告分離課税・申告不要)が住民税にもそのまま適用されます。住宅借入金等特別控除については、所得税で控除しきれなかった額を翌年度の住民税から差し引ける場合がありますが、原則として確定申告を行う必要があります。

例えるなら、所得税が「注文票」で住民税が「自動計算の伝票」のようなもので、注文内容(課税方式)を決めれば住民税のルールも連動して決まる仕組みです。

譲渡所得(不動産・株式等)

不動産

不動産の譲渡所得は、「譲渡価額-(取得費+譲渡費用)-特別控除額」で計算します。取得費は購入代金等から減価償却費を差し引いた額ですが、不明な場合は譲渡価額の5%とする概算取得費の適用も可能です。 譲渡費用には仲介手数料や印紙代が含まれます。

記入の手順は、まず「譲渡所得の内訳書」で所得金額を算出し、その結果を申告書第三表(分離課税用)の収入金額や所得金額の欄に転記します。

さらに、第一表の「収入金額等」や「税金の計算」欄へ各項目を反映させます。申告には第一表・第二表・第三表を併せて使用し、マイナンバーの記載も必要です。

株式等

ご提示いただいた資料は主に株式等の譲渡所得に関するものですが、計算や記入の手順は不動産の場合と共通しています。

譲渡所得の金額は、「総収入金額(譲渡価額)」から「取得費」や「譲渡に要した費用」を差し引いて計算します。取得費が不明な場合などは、譲渡価額の5%を取得費とすることも可能です。この所得は他の所得と合算せず、独自の税率で計算する申告分離課税が適用されます。

記入の手順は以下の通りです。

1. まず明細書等で所得金額を算出します。

2. その結果を申告書第三表(分離課税用)の「収入金額」や「所得金額」の該当欄に転記します。

3. 第三表で算出した税額を、第一表の「税金の計算」欄へ反映させます。 申告には第一表・第二表・第三表を併せて使用し、マイナンバーの記載も必須です。

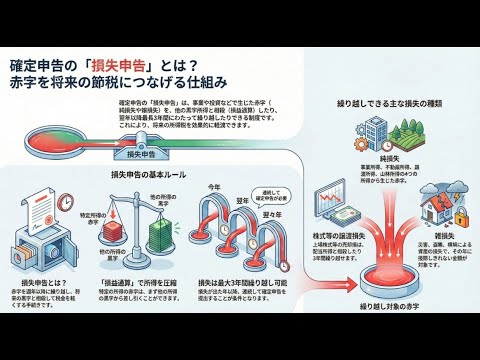

損失申告に関する留意点(損益通算できる範囲、損失繰越)

確定損失申告とは、各種所得の金額を損益通算した結果、「純損失の金額」(事業所得や不動産所得などの赤字を相殺してもなお残る損失)がある場合や、災害等による「雑損失の金額」の控除不足額が生じた際に行う申告です。

この申告を行うことで、その損失額を翌年以後3年間にわたって繰り越し、将来の所得から差し引くことが可能になります。繰り越しを適用するための重要な条件として、損失が生じた年分に確定損失申告を行い、かつ、その後も連続して確定申告書を提出する必要があります。

記入上の主な特徴は以下の通りです。

• 通常の「第一表」「第二表」に加え、「申告書第四表(損失申告用)」を使用します。

• 第四表を提出する場合、土地建物等の譲渡所得がある場合であっても、分離課税用の第三表の提出は不要です。

• 事業所得や不動産所得等の損失がある方は、併せて「青色申告決算書」や「収支内訳書」の提出も必要です。

対象となる純損失には、一般の事業所得等のほかに、特定の要件を満たす「居住用財産の譲渡損失」なども含まれます。

イメージとしては、「今年の赤字を『貯金』のように翌年以降へ持ち越し、将来の利益(所得)と相殺して税金を安くするための専用チケットを発行する手続き」といえます。

コメント