国税庁タックスアンサーの「No.1110 災害や盗難などで資産に損害を受けたとき(雑損控除)」について解説します。

解説動画

概要

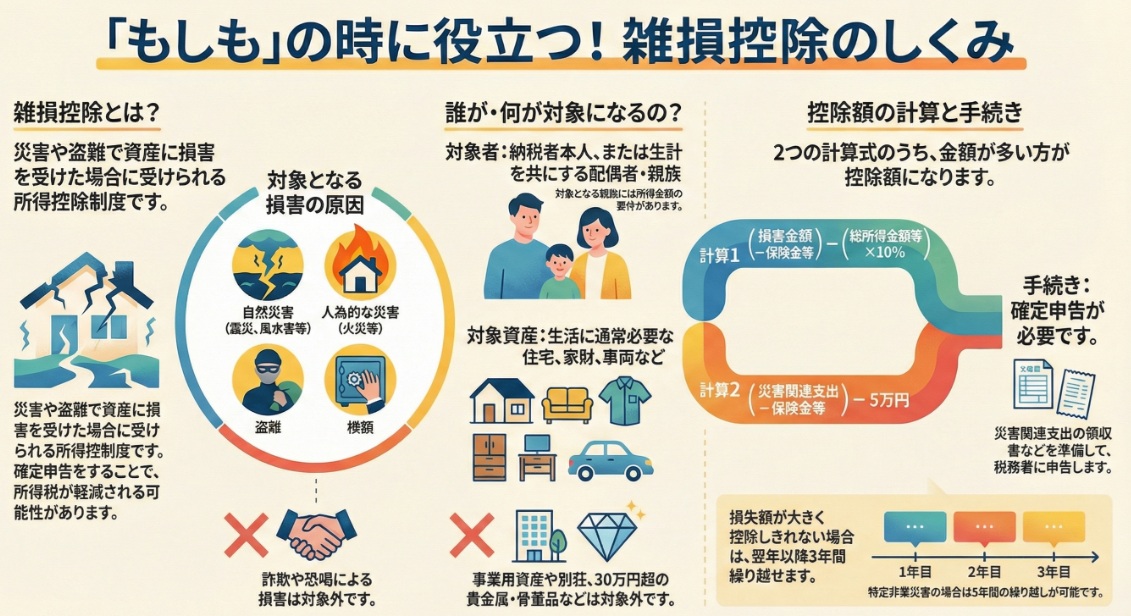

雑損控除とは、災害、盗難、横領によって資産に損害を受けた場合に受けられる所得控除です。対象となるのは、納税者や生計を一にする親族(所得要件あり)が所有する「生活に通常必要な資産」に限られます。そのため、別荘や貴金属など1個30万円を超える書画骨董、棚卸資産などは対象外です。

控除額は、損失額や関連支出から保険金を引いた額が、総所得金額等の10%を超える場合などに計算されます。また、シロアリ被害などの生物による異常な災害も対象となりますが、詐欺や恐喝は対象外です。

手続きは確定申告で行い、損失額が大きくその年の所得から控除しきれない場合は、翌年以降3年間(特定非常災害等は5年間)にわたり繰り越して控除が可能です。

解説:雑損控除の実務

1. 導入:雑損控除を理解する重要性

災害や盗難、横領といった予期せぬ事態は、誰の身にも起こりうるものです。クライアントがそのような困難な状況に直面した際、我々税務の専門家が的確な支援を提供することは、会計事務所としての信頼を築く上で極めて重要です。雑損控除は、こうした被害に遭われたクライアントの経済的負担を直接的に軽減するための重要な制度であり、その適用要件や計算方法を深く理解しておくことは、我々の専門性を発揮し、顧客満足度を高めるための戦略的な一手と言えます。

本稿では、この雑損控除について、実務で迅速かつ正確に対応できるよう、まずは制度の結論から先に確認し、その後で詳細な要件や手続きを一つひとつ丁寧に解説していきます。

2. 結論:雑損控除による税務処理の要点

実務においては、複雑な制度の細部から入るよりも、まず結論、すなわち「この制度がクライアントに何をもたらすのか」を把握することが、迅速な判断と的確な説明に繋がります。そのため、詳細な解説に先立ち、雑損控除の最終的な効果をここで明確にしておきましょう。

雑損控除とは、災害、盗難、横領により、日常生活に必要な資産に損害を受けた場合、所定の計算式で算出された金額をその年の所得から控除できる制度です。これにより所得税の課税所得が減少し、結果として所得税が軽減されます。また、これに伴い住民税の負担も軽減されることになります。これが、クライアントが被った経済的損失を税制面から補填するための、この制度の核心的な役割です。

それでは、この結論に至るための具体的な控除額の計算方法、対象となる資産の要件、そして手続きの詳細について、次章で詳しく掘り下げていきましょう。なお、所得金額によっては災害減免法という別の制度との選択適用も検討する必要があり、これについては後述します。

3. 詳細解説:雑損控除の適用要件と計算方法

3.1. 控除額の計算方法の分析

雑損控除の実務において、最も重要なポイントが控除額の計算です。クライアントにとって最も有利な選択を導き出すためには、税法で定められた2つの計算方法を正確に理解し、それぞれのケースに応じて適用する必要があります。

控除額は、以下の2つの計算式によって算出された金額のうち、いずれか多い方の金額となります。

1. (損害金額 + 災害等関連支出の金額 – 保険金等の額) – (総所得金額等) × 10%

2. (災害関連支出の金額 – 保険金等の額) – 5万円

これらの計算式を正しく適用するためには、各用語の定義を正確に理解しておくことが不可欠です。

• 損害金額:

損害を受けた直前の資産の時価を基にして計算した損害の額を指します。単なる取得価額ではなく、あくまで「時価」が基準となる点に注意が必要です。なお、損害を受けた資産が減価償却資産である場合、その資産の取得価額から非業務用資産として計算した減価償却費累積額相当額を控除した金額を基礎として損害金額を計算することも可能であり、実務上は有利不利の判断が求められます。

• 災害等関連支出の金額:

災害により滅失した住宅の取壊し費用や除去費用、または盗難・横領により損害を受けた資産の原状回復費用などが該当します。被害の直接的な回復に必要な支出と理解してください。

• 保険金等の額:

災害などに関連して受け取った生命保険金や損害保険金、損害賠償金などが含まれます。この金額は、まず損害金額から差し引かれ、それでも引ききれない場合に災害等関連支出の金額から差し引かれます。

• 災害関連支出の金額:

上記2番目の計算式で用いられる用語です。これは「災害等関連支出の金額」の中でも、特に災害により滅失した住宅や家財などを取り壊し、または除去するために支出した金額のみを指します。

クライアントの状況、特に損害の規模や災害関連支出の有無によって、どちらの計算式が有利になるかは大きく異なります。これらの各要素を正確に把握し、シミュレーションすることが我々の腕の見せ所です。

3.2. 適用対象となる資産の要件の評価

次に重要なのは、そもそも損害を受けた資産が雑損控除の対象となるか否かを見極めることです。この控除は全ての資産に適用されるわけではなく、誤った申告を防ぐためにも、対象資産の要件を正しく理解することが第一歩となります。

対象となる資産は、以下の2つの要件をいずれも満たす必要があります。

• 資産の所有者

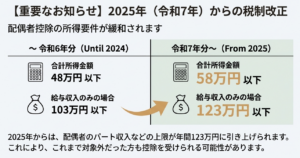

納税者本人、または納税者と生計を一つにする配偶者やその他の親族で、その年の総所得金額等が48万円以下の方が所有する資産である必要があります。

(注)法改正により、令和7年分からこの金額は「58万円以下」に引き上げられる予定です。我々専門家は、こうした将来の改正動向も常に念頭に置き、クライアントに最新の情報を提供する必要があります。

• 資産の種類

「棚卸資産」「事業用固定資産等」「生活に通常必要でない資産」のいずれにも該当しない、日常生活に通常必要な資産でなければなりません。

特に注意が必要なのが、「生活に通常必要でない資産」の定義です。これには以下のようなものが含まれます。

具体例:

• 別荘など、趣味・娯楽・保養・鑑賞を目的として保有する不動産

• ゴルフ会員権など

• 1個または1組の価額が30万円を超える貴金属、書画、骨董など

クライアントが宝飾品や美術品の盗難被害を訴えるケースでは、その価額が30万円を超えるかどうかで適用可否が分かれるため、慎重な確認が求められます。

これらの資産要件をクリアして初めて、雑損控除の適用が視野に入ります。続いて、その損害がどのような原因によって引き起こされたのかを検討する必要があります。

3.3. 損害の原因の特定

損害が発生すれば何でも控除の対象となるわけではなく、税法で定められた特定の原因に限られます。この原因の特定が、控除適用の可否を判断する上で決定的な要素となります。

雑損控除の対象となる損害の原因は、以下の通りです。

• 自然災害: 震災、風水害、冷害、雪害、落雷など、自然現象の異変による災害

• 人為的な異常災害: 火災、火薬類の爆発など、人為による異常な災害

• 生物による異常な災害: 害虫などの生物による異常な災害

• その他: 盗難、横領

ここで実務上、クライアントからの相談で最も混同されがちな重要ポイントがあります。それは、**「詐欺や恐喝の場合は雑損控除を受けられない」**という点です。資産を失ったという点では同じように見えますが、税法上は明確に区別されています。この違いをクライアントに分かりやすく説明することも、我々の重要な責務です。

損害の原因を正確にヒアリングし、適用対象となるか否かを判断した上で、最後に具体的な申告手続きへと進みます。

3.4. 申告手続きと繰越控除の規定

適用要件を全て満たした場合、クライアントが確実に控除を受けられるよう、手続きを正確に案内する必要があります。また、損害額が非常に大きい場合には、その年だけで控除しきれないケースも想定されるため、救済措置である繰越控除の規定も併せて理解しておくことが不可欠です。

申告における主要なポイントは以下の通りです。

• 申告方法:

確定申告書に雑損控除に関する事項を記載して、所轄の税務署に提出する必要があります。

• 必要書類:

災害などに関連したやむを得ない支出の金額を証明するため、その領収を証する書類を申告書に添付するか、提示する必要があります。

• 繰越控除:

損害額が大きく、その年の所得金額から控除しきれない損失額が発生した場合、原則として翌年以後3年間にわたって繰り越し、各年の所得金額から控除することができます。実務上極めて重要な点として、雑損控除は他の所得控除に先だって控除することと定められています。

• 繰越控除の特例:

東日本大震災、または令和5年4月1日以後に発生する特定非常災害による損失については、救済措置として繰越期間が5年間に延長されます。

これらの手続きを遺漏なく行い、クライアントの権利を最大限に活用できるようサポートすることが、我々の業務の最終段階となります。

4. まとめ:実務における注意点と心構え

これまで雑損控除の要件や計算方法、手続きについて解説してきました。最後に、我々が実務でこの制度を取り扱う上での心構えと、特に注意すべき点を整理します。

1. 災害減免法との選択適用の検討

クライアントのその年の合計所得金額が1,000万円以下の場合、雑損控除とは別に「災害減免法」による所得税の軽減免除を選択できます。どちらが有利になるかはケースバイケースであるため、必ず両方のパターンで税額をシミュレーションし、クライアントにとって最適な選択肢を提案する責務があります。

2. 証拠資料の確保の徹底

損害金額の計算や災害関連支出を客観的に証明するためには、証拠資料が不可欠です。被災直後は混乱していることが多いですが、被害状況の写真や各種費用の領収書などを早期に確保するよう、クライアントに的確に助言することが重要です。

3. 損害原因の正確なヒアリング

前述の通り、「盗難」と「詐欺」のように、クライアントの認識と税法上の扱いが異なるケースが存在します。事実関係を丁寧にヒアリングし、雑損控除の対象となる原因に該当するかどうかを慎重に判断しなければなりません。安易な判断は、後の税務調査で問題となる可能性があります。

4. 繰越控除の積極的な活用提案

損失額が大きく、単年で控除しきれない場合には、繰越控除制度の存在を積極的に伝え、クライアントの不安を和らげることが大切です。翌年以降の申告まで含めた長期的な視点でサポートする姿勢を示すことで、より深い信頼関係を築くことができます。

我々の役割は、単なる申告代行ではありません。クライアントが困難な状況から一日も早く立ち直るための一助となることです。この雑損控除の知識を活かし、専門家として、そして一人の人間として、親身な対応を心がけましょう。

ガイド:Q&A

問1: 雑損控除とはどのような制度ですか?

雑損控除とは、災害、盗難、または横領によって特定の要件を満たす資産に損害を受けた場合に、所得から一定の金額を控除できる制度です。これにより、納税者の所得税負担が軽減されます。

問2: 雑損控除の対象となる資産の所有者には、どのような要件がありますか?

対象となる資産の所有者は、納税者本人、または納税者と生計を同一にする配偶者やその他の親族である必要があります。後者の場合、その親族のその年の総所得金額等が48万円以下(令和元年分以前は38万円以下)でなければなりません。

問3: 「生活に通常必要でない資産」とは具体的にどのようなものですか?また、それは雑損控除の対象となりますか?

「生活に通常必要でない資産」とは、別荘や、1個または1組の価額が30万円を超える貴金属、書画、骨董などを指します。これらの資産は、雑損控除の対象にはなりません。

問4: 雑損控除の対象となる損害の原因として、どのようなものが挙げられますか?逆に対象とならないものは何ですか?

対象となる原因は、震災や風水害などの自然災害、火災などの人為的な異常災害、害虫などの生物による異常災害、盗難、横領です。一方、詐欺や恐喝による損害は雑損控除の対象外です。

問5: 雑損控除の金額は、どのように計算されますか?2つの計算方法を説明してください。

雑損控除額は、(1)(損害金額+災害等関連支出-保険金等)-(総所得金額等)×10%、と(2)(災害関連支出-保険金等)-5万円、のうち、いずれか多い方の金額となります。

問6: 計算式に出てくる「損害金額」とは、どのように定義されていますか?

「損害金額」とは、損害を受けた時点の直前における資産の時価を基に計算した損害の額を指します。住宅や家財などについては、「合理的な計算方法」で算出することができます。

問7: 「災害等関連支出の金額」には、どのような支出が含まれますか?

「災害等関連支出の金額」には、災害で壊れた住宅や家財の取り壊し・除去費用や、盗難・横領された資産を原状回復するための支出などが含まれます。

問8: 損害に対して保険金を受け取った場合、雑損控除の計算にどのように影響しますか?

受け取った保険金や損害賠償金(保険金等の額)は、まず損害金額から差し引かれます。それでも保険金が残る場合は、次に災害等関連支出の金額から差し引かれます。

問9: 損害額がその年の所得金額を超えて控除しきれない場合、どのような措置がありますか?

損害額が大きくその年の所得から控除しきれない場合、残りの損失額を翌年以後3年間にわたって繰り越すことができます。特定非常災害による損失の場合は、繰越期間が5年間となります。

問10: 年間所得が1,000万円以下の人が災害に遭った場合、雑損控除以外にどのような選択肢がありますか?

年間所得が1,000万円以下の人が災害に遭った場合、雑損控除の代わりに「災害減免法による所得税の軽減免除」を選択できます。納税者は、どちらか有利な方を選ぶことが可能です。

コメント