国税庁タックスアンサーの「No.1120 医療費を支払ったとき(医療費控除)」について解説します。

解説動画

概要

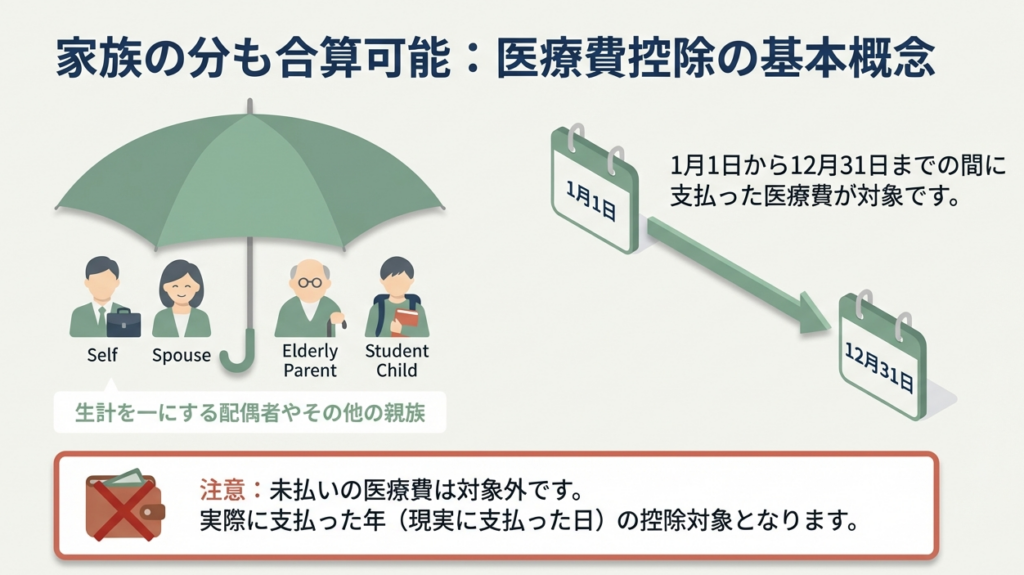

医療費控除とは、自分や生計を一にする親族のために1年間に支払った医療費が一定額を超える場合に受けられる所得控除です。

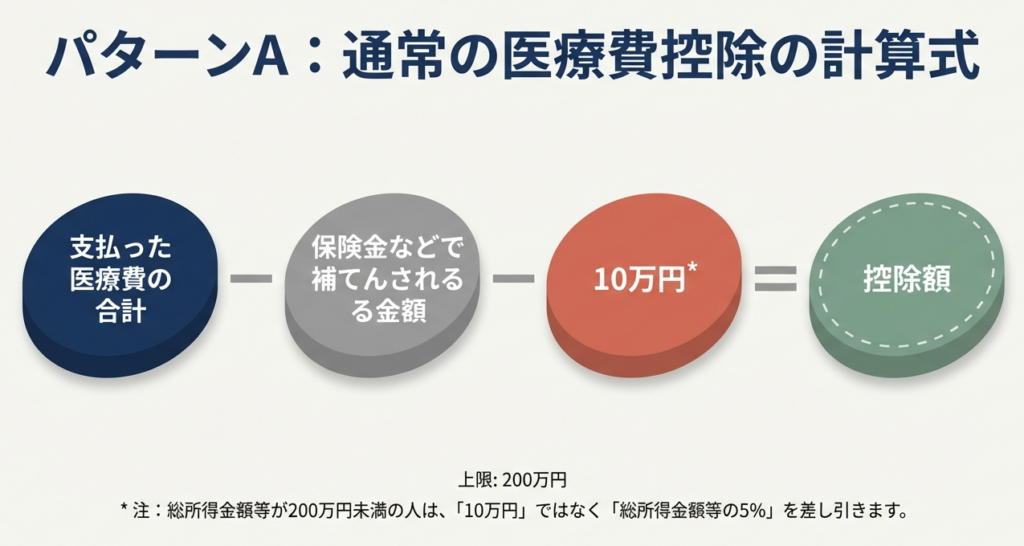

控除額は、「(実際に支払った医療費-保険金等の補てん額)-10万円」で計算します。ただし、総所得金額等が200万円未満の人は、所得の5%の額を差し引きます。最高200万円まで控除可能です。また、特例として特定の一般用医薬品の購入費が1.2万円を超える場合に適用できる、セルフメディケーション税制との選択も可能です。

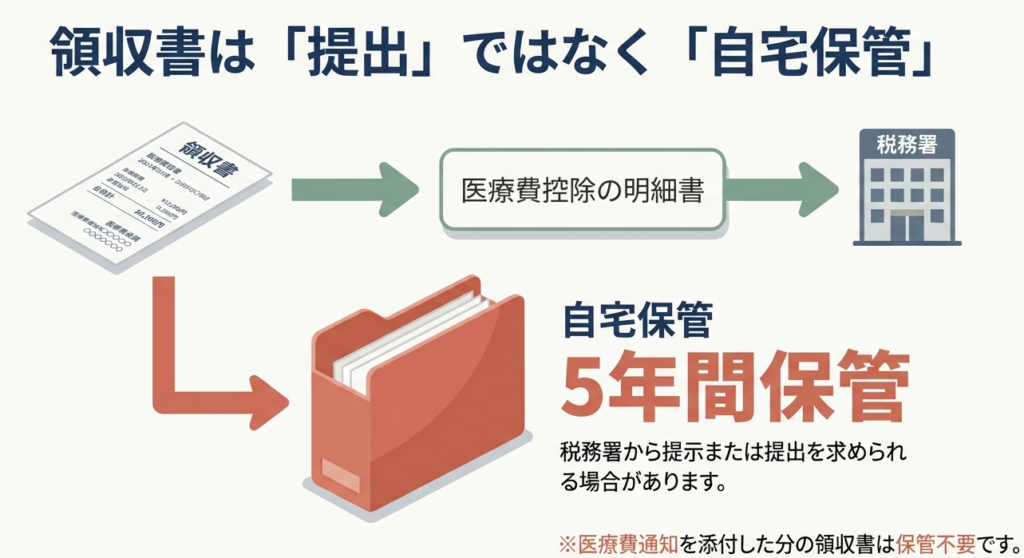

手続きは、明細書を作成して確定申告書に添付し、税務署へ提出します。領収書の提出は不要ですが、内容確認のため5年間保存する義務があります。

スライド解説

解説:クライアント指導のための医療費控除実務

1. はじめに:医療費控除が実務で重要な理由

日々の業務、お疲れ様です。本通達では、確定申告業務の基本でありながら、多くのクライアントにとって関心の高い「医療費控除」について、我々の知識と対応の標準化を図ることを目的とします。

医療費控除は、ほとんどのクライアントにとって最も身近な税務手続きの一つです。しかし、その身近さゆえに、対象となる費用の範囲や計算方法、手続きの要件について誤解されているケースが後を絶ちません。我々プロフェッショナルがこの分野で的確かつ丁寧なアドバイスを提供することは、クライアントからの信頼を勝ち得るための第一歩であり、当事務所の専門性を示す上で不可欠な基本業務です。

本ガイドの目的は、全員の知識レベルを高い水準で標準化し、誰が担当しても事務所として一貫した最高品質のサービスを提供できる体制を盤石にすることにある。熟読の上、各自の業務に責任をもって反映させること。

2. 結論:クライアントへの案内要点

このセクションは、「クライアントに何を伝えればよいか」という問いに、簡潔に答えるための要約です。複雑な制度をそのまま伝えるのではなく、クライアントが具体的な行動に移せるよう、分かりやすいポイントに集約して説明することが我々の役割です。以下に、クライアントへ説明する際の核となるポイントをまとめます。

• 対象者について: まず基本として、「誰の医療費か」を明確に伝えます。

• 対象期間について: 次に、「いつ支払ったか」という基準を強調してください。

• 金額の目安: 計算の考え方をシンプルに示します。

• 必要な手続き: クライアントが準備すべきことを具体的に促します。

• もう一つの選択肢: 可能性を広げる提案も忘れないでください。

これらの要点は、あくまでクライアントへの初期案内のための概要です。プロフェッショナルとして正確な申告業務を行うためには、これから解説する詳細な規定の理解が不可欠となります。

3. 詳細解説:医療費控除制度のポイント

ここからは、専門家としての知識の核心部分に入ります。国税庁の規定に基づき、医療費控除の各要件を正確に分解し、実務における判断の拠り所となる知識を解説します。クライアントからのいかなる質問にも、自信をもって回答できる基盤を築きましょう。

3.1. 控除の対象となる医療費の要件

医療費控除の対象となるためには、以下の2つの厳格な要件をいずれも満たす必要があります。

1. 支払者の要件

2. 支払時期の要件

3.2. 控除額の計算方法

医療費控除額は、以下の計算式によって算出されます。

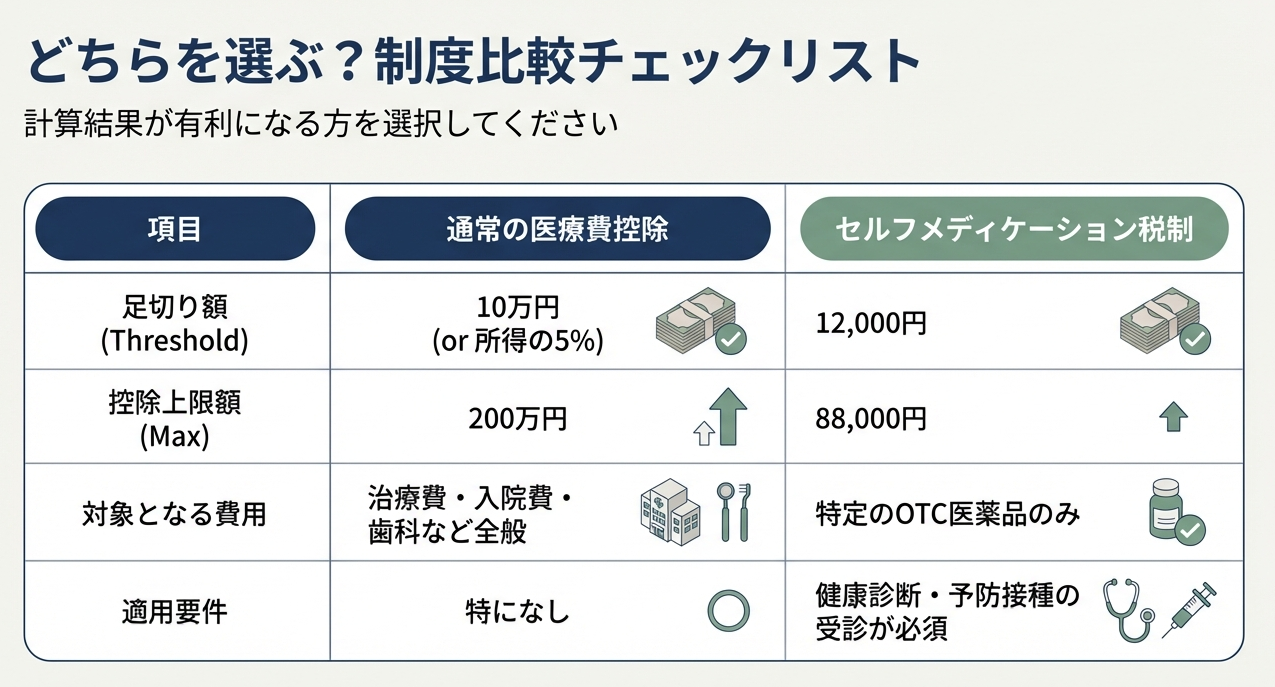

(実際に支払った医療費の合計額 - (1)保険金などで補てんされる金額) - (2)10万円

※控除額の上限は200万円です。

(1) 保険金などで補てんされる金額

これは、支払った医療費を補うために受け取った保険金等を指します。具体例は以下の通りです。

• 生命保険契約などで支給される入院費給付金

• 健康保険などで支給される高額療養費・家族療養費・出産育児一時金 など

ここで、実務上最も重要な注意点があります。

保険金などで補てんされる金額は、その給付の目的となった医療費の金額を限度として差し引きますので、引ききれない金額が生じた場合であっても他の医療費からは差し引きません。

例えば、ある入院治療費が30万円で、それに対して入院給付金が40万円支給された場合、差し引く金額は30万円です。残りの10万円を、他の医療費(例えば、歯科治療費)から差し引くことはできません。このルールは厳格に適用する必要があります。

(2) 10万円

これは、控除の足切り額となる金額です。ただし、これには例外規定が存在します。

• 原則: 10万円

• 例外(総所得金額等が200万円未満の場合): 総所得金額等の5%

クライアントの所得状況を正確に把握し、どちらを適用すべきか判断することが求められます。

3.3. 手続きと提出書類

クライアントに代わって申告を行う際の、正確な手続きと書類の要件は以下の通りです。

• 基本手続き:

所轄税務署へ「医療費控除に関する事項を記載した確定申告書」を提出します。

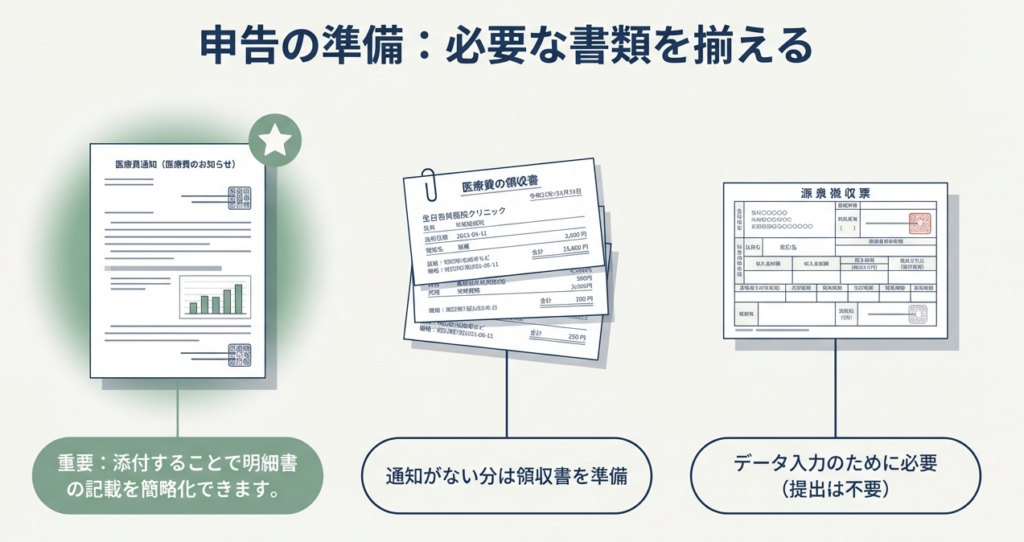

• 主要な添付書類:

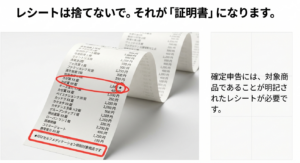

確定申告書に「医療費控除の明細書」を添付する必要があります。この明細書は、クライアントから預かった医療費の領収書を基に、我々が作成します。

• 手続きの簡略化:

クライアントが医療保険者から交付を受けた「医療費通知」を保有している場合、これを確定申告書に添付することで、「医療費控除の明細書」の記載を簡略化できます。クライアントの負担軽減に繋がるため、積極的に活用を促しましょう。

• 書類の保管義務:

申告時に医療費の領収書の提出は不要となりましたが、これは破棄してよいという意味ではありません。「確定申告期限等から5年間」、税務署から提示または提出を求められる可能性があります。クライアントには、領収書を必ず保管するよう、強く指導する必要があります。

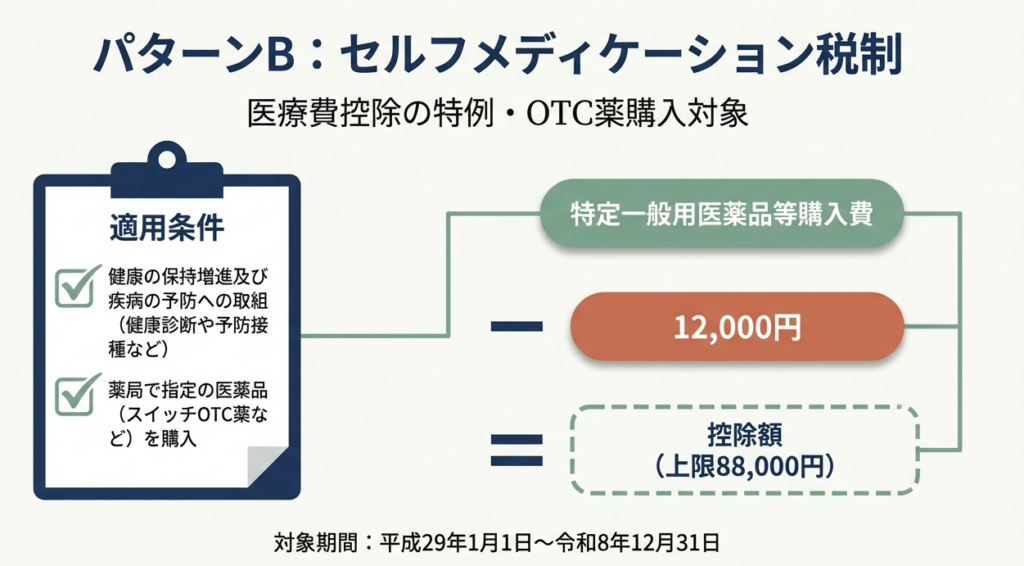

3.4. 特例:セルフメディケーション税制との選択適用

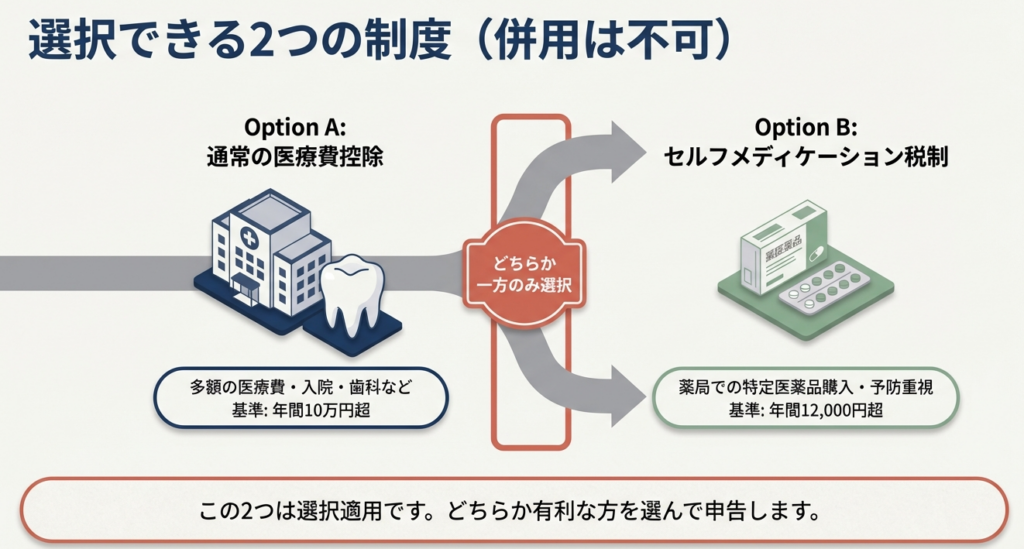

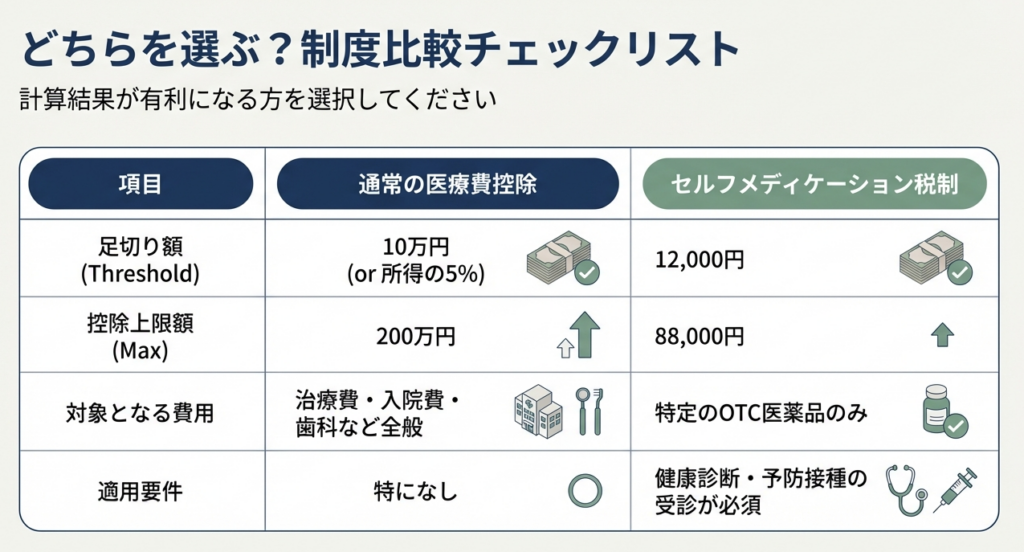

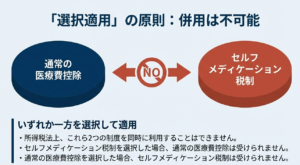

通常の医療費控除とは別に、特例として「セルフメディケーション税制」が存在します。最も重要なのは、これが通常の医療費控除との選択制であるという点です。両方の制度を同時に適用することはできません。

この特例制度の主な特徴は以下の通りです。

• 適用期間:平成29年1月1日から令和8年12月31日までの間の支出が対象です。

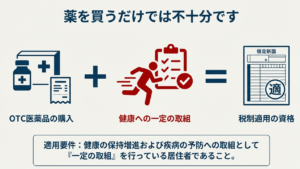

• 対象費用:「特定一般用医薬品等購入費」(いわゆるスイッチOTC医薬品)が対象となります。

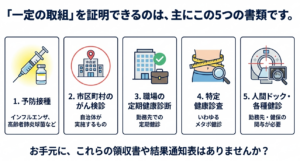

• 納税者自身の要件:控除を受ける本人が、その年中に「健康の保持増進および疾病の予防への取組(一定の健康診査や予防接種など)」を行っている必要があります。

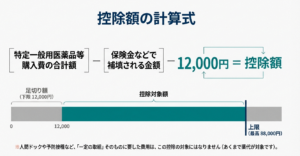

• 控除額の計算:支払った特定一般用医薬品等購入費の合計額のうち、12,000円を超える部分の金額が控除対象となります。ただし、控除額の上限は88,000円です。

実務上の勘所として、クライアントから預かった資料に病院の領収書がほとんどなく、ドラッグストアのレシートが多い場合に、この特例の適用を検討するべきだ。特に、年間の医療費が10万円に届きそうにないクライアントにとっては、12,000円超で適用できるこちらが有利になるケースが少なくない。我々から積極的に提案することで、クライアントの満足度向上に直結する。

これらの制度詳細を正確に理解し、クライアントの状況に応じて最適な選択肢を提示することが、我々専門家の付加価値の源泉となります。次に、これらの知識を実際のクライアント対応に活かすための注意点をまとめます。

4. まとめ:実務上の注意点

これまでの制度理解を、実際のクライアント対応という現場で活かすための、具体的な注意点を以下に示します。知識を形式的に知っているだけでは不十分です。実務で起こりがちなミスを防ぎ、クライアントに安心感と利益を提供するための実践的な指針として、全員が徹底してください。

1. 領収書の保管義務の再確認

申告書への添付が不要になったことで、「領収書はもう要らない」と誤解するクライアントは非常に多いです。税務調査で指摘されるリスクを避けるため、「5年間の保管義務」があることを、申告完了時に改めて、強く指導するプロセスを徹底してください。

2. 「医療費通知」の積極的な活用

クライアントの領収書集計の手間を削減できる「医療費通知」は、積極的に活用すべきです。確定申告の初期ヒアリングシートに「医療費通知の有無」を確認するチェック項目を設けるなど、業務フローに具体的に落とし込むこと。

3. 補てん金の厳密な突合

保険金が支払われた場合、それが「どの医療費」に対するものかを領収書や通知書で特定し、その医療費からのみ差し引くというルールを厳守してください。この突合の甘さは、税務調査において格好の指摘事項となる。絶対に曖昧な処理は許されない。

4. 有利選択のシミュレーション

クライアントがセルフメディケーション税制の対象となる医薬品を購入している可能性がある場合、必ず通常の医療費控除と控除額を比較シミュレーションしてください。その上で、どちらが有利になるかを具体的な数字で示し、クライアントに最適な選択を提案することが我々の責務です。

5. 支払基準の徹底

特に年末年始をまたぐ医療費について、クライアントは治療日を基準に考えてしまうことがあります。「発生日」ではなく「支払日」が基準であることを明確に伝え、その年の対象となる領収書と翌年の対象となる領収書を正確に区分するよう指導し、誤りを未然に防いでください。

以上、本通達の内容を熟読し、今後の業務に活かしてください。不明点があれば、いつでも質問に来るように。クライアントの信頼は、こうした地道な業務の積み重ねの上に築かれることを忘れないでほしい。

ガイド:Q&A

1. 医療費控除とはどのような制度か、概要を説明しなさい。

医療費控除とは、その年の1月1日から12月31日までの間に、納税者自身または生計を共にする家族のために支払った医療費が一定額を超える場合に受けられる所得控除です。支払った医療費を基に計算された金額が所得から差し引かれ、結果として所得税が軽減されます。

2. 医療費控除の対象となる医療費の2つの主な要件を挙げなさい。

対象となる医療費の要件は2つあります。第一に、納税者が自己または自己と生計を一つにする配偶者やその他の親族のために支払った医療費であることです。第二に、その年の1月1日から12月31日までの間に支払われた医療費であることです(未払いの医療費は、実際に支払った年の控除対象となります)。

3. 医療費控除の金額を計算する際の計算式を説明しなさい。また、控除額の上限はいくらか。

医療費控除の金額は、「(実際に支払った医療費の合計額 − 保険金などで補てんされる金額) − 10万円」という式で計算されます。ただし、総所得金額等が200万円未満の場合は10万円の代わりに総所得金額等の5%を用います。この計算によって算出される控除額の上限は200万円です。

4. 医療費控除の計算において、「保険金などで補てんされる金額」にはどのようなものが含まれるか、具体例を挙げなさい。

「保険金などで補てんされる金額」には、生命保険契約などで支給される入院費給付金が含まれます。また、健康保険などで支給される高額療養費、家族療養費、出産育児一時金なども該当します。

5. 総所得金額等が200万円未満の場合、医療費控除の計算式における「10万円」の扱いはどう変わるか説明しなさい。

その年の総所得金額等が200万円未満の人の場合、医療費控除の計算式で差し引く金額は10万円ではありません。代わりに、その人の総所得金額等の5%に相当する金額を差し引くことになります。

6. セルフメディケーション税制(医療費控除の特例)とは何か、その概要を説明しなさい。

セルフメディケーション税制は、健康の維持増進や疾病予防に努めている人が、特定の一般用医薬品等を購入した場合に適用できる医療費控除の特例です。年間の購入費合計から1万2,000円を引いた額(上限8万8,000円)を所得控除できます。この制度は令和8年12月31日まで適用されます。

7. 医療費控除を受けるためには、どのような手続きが必要か説明しなさい。

医療費控除を受けるためには、医療費控除に関する事項を記載した確定申告書を所轄の税務署に提出する必要があります。申告書には、「医療費控除の明細書」または「セルフメディケーション税制の明細書」を作成して添付しなければなりません。

8. 確定申告の際、「医療費控除の明細書」の記載を簡略化できるのはどのような場合か。

医療保険者から交付された「医療費通知」がある場合、それを確定申告書に添付することで「医療費控除の明細書」の記載を簡略化できます。「医療費通知」には、被保険者名や支払った医療費の額などが記載されている必要があります。

9. 確定申告で医療費控除を申請した後、医療費の領収書はいつまで保管する必要があるか説明しなさい。

医療費の領収書は、確定申告期限等から5年を経過する日までの間、保管する必要があります。この期間中、税務署は明細書の記載内容を確認するために、領収書の提示または提出を求める場合があります。

10. セルフメディケーション税制と通常の医療費控除の関係について説明しなさい。

セルフメディケーション税制は医療費控除の特例であり、納税者は通常の医療費控除とセルフメディケーション税制のどちらか一方を選択して適用を受けることになります。両方の制度を同時に利用することはできません。

コメント