国税庁タックスアンサーの「No.1910 中途退職で年末調整を受けていないとき」について解説します。

解説動画

詳細

中途退職し、その年のうちに再就職しない場合は、勤務先での年末調整を受けられないため、所得税を納め過ぎている可能性があります。通常、給与からの源泉徴収は概算で行われるため、年末調整での精算が必要です。再就職した場合は新職場で合算精算されますが、そうでない場合は自身で確定申告(還付申告)を行うことで還付を受けられます。

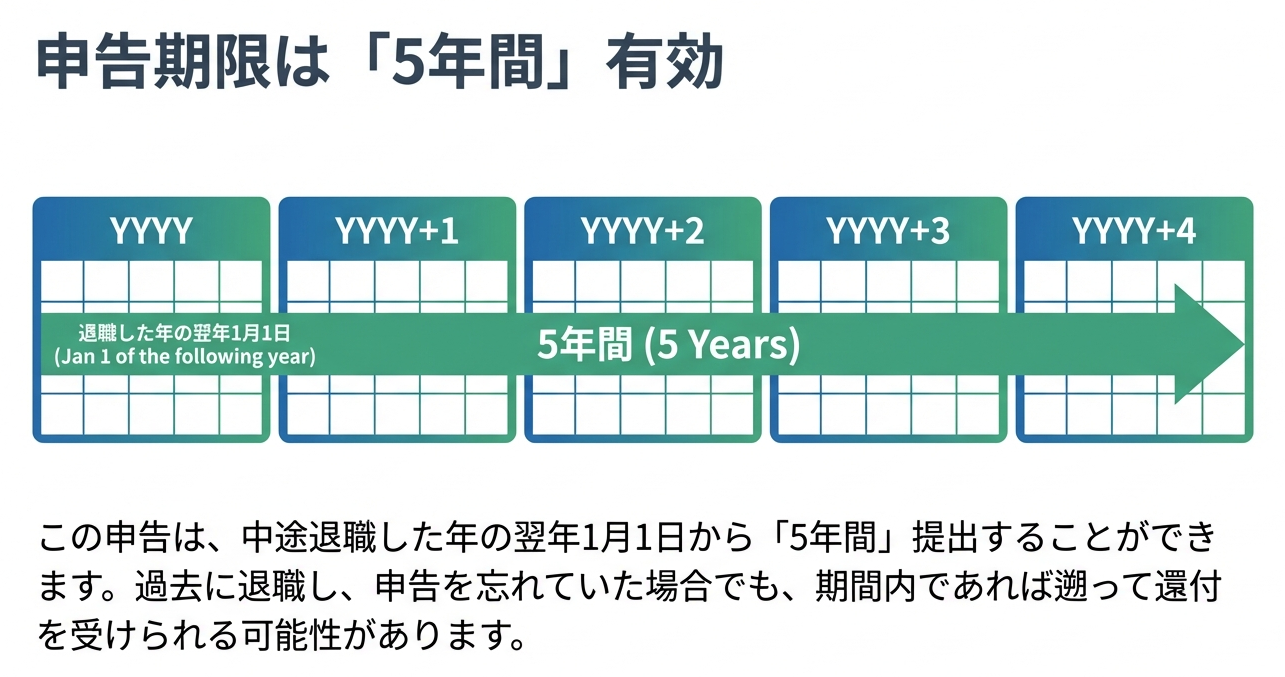

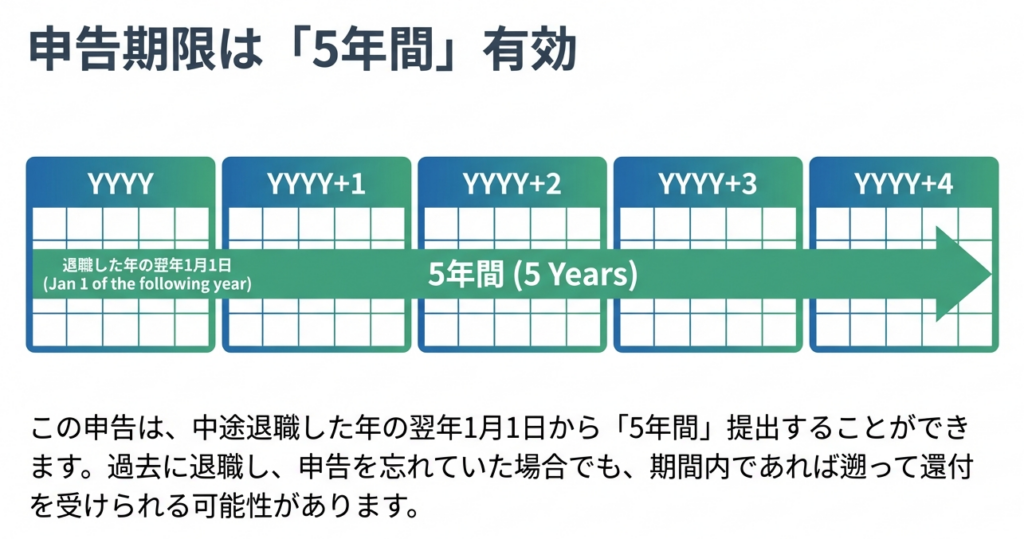

申告期間は、退職した年の翌年1月1日から5年間です。手続きは、所轄税務署へ申告書を提出するほか、国税庁サイトの「確定申告書等作成コーナー」も利用可能です。必要書類が揃い次第、早めの申告が推奨されています。

スライド解説

解説:中途退職されたお客様へ|年末調整未済の場合の還付申告

1. 導入:なぜこの知識がクライアント対応で重要なのか

このセクションの目的は、年の途中で退職されたお客様が、なぜ我々会計事務所のサポートを特に必要とするのか、その背景を皆さんに深く理解してもらうことにあります。多くのお客様は、ご自身の納税状況を正確に把握しておらず、本来受けられるはずの還付金を見過ごしている可能性があります。ここに、我々専門家が介在する大きな価値が存在します。

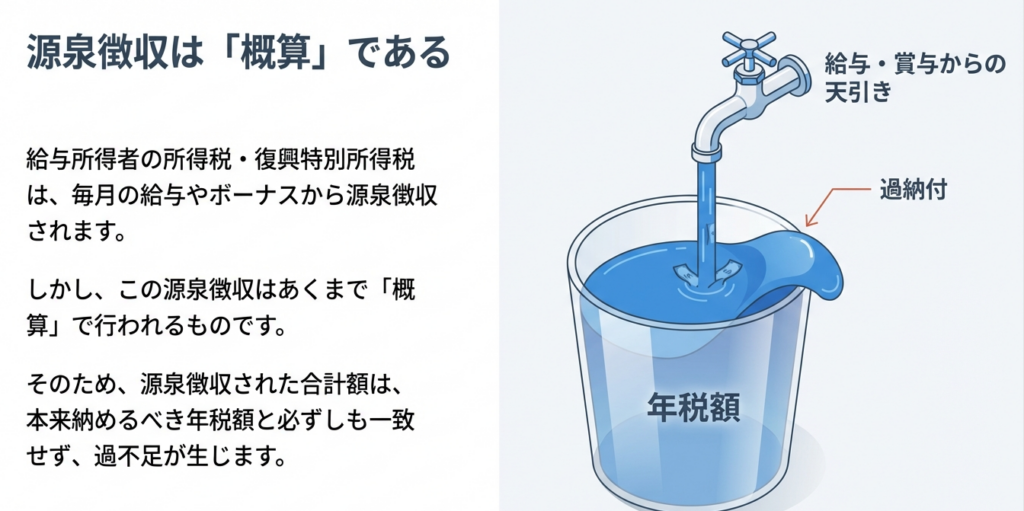

国税庁の資料にもある通り、給与所得者の方の所得税及び復興特別所得税は、毎月の給与から「源泉徴収」という形で天引きされています。これはあくまで概算の金額であり、1年間の所得が確定した段階で「年末調整」を行い、その過不足を精算するのが基本的な流れです。

しかし、年の途中で退職し、その後年内に再就職しなかったお客様は、この「年末調整」を受ける機会がありません。その結果、概算で納めてきた税金が「納め過ぎ」の状態のままになってしまう可能性が非常に高いのです。この「納め過ぎ」の状態は、お客様自身では気づきにくいものです。我々が専門家として積極的に指摘し、解決に導くことで、事務所への信頼を確固たるものにすることができます。

幸い、この問題には明確な解決策が存在します。次のセクションでは、お客様に提示すべき具体的なアクションについて結論から先に解説します。

2. 結論:中途退職者が税金を取り戻すための具体的なアクション

複雑な税務の仕組みを説明する前に、まず結論を提示し、お客様の不安を取り除くと同時に、我々が示す道筋が明確であることを理解していただくことが肝要です。

国税庁の資料に基づけば、年の途中で退職し、その後再就職しなかったお客様が納め過ぎた税金を取り戻すための方法はただ一つです。それは、「確定申告(還付申告)をすること」です。これにより、納め過ぎた所得税及び復興特別所得税の還付を受けることができます。これがお客様にとっての明確なゴールとなります。

お客様に説明する際は、以下のポイントを簡潔にまとめると分かりやすいでしょう。

• 行うべきこと: 確定申告(還付申告)の実施

• 期待できる結果: 納め過ぎた所得税及び復興特別所得税の還付

• 手続きの期限: 退職した年の翌年1月1日から5年間

この結論に至る背景には、所得税の基本的な仕組みがあります。

次のセクションでそのメカニズムを詳しく見ていきましょう。

3. 詳細解説:中途退職者の年末調整と確定申告の仕組み

お客様からの質問に的確に答えるためには、手続きの方法だけでなく、その背景にある税務の仕組みを我々自身が深く理解しておく必要があります。ここでは、その基本構造を解説します。

源泉徴収と年末調整の関係性

給与所得者は、通常所得税及び復興特別所得税を毎月の給料やボーナス等から源泉徴収されます。 この源泉徴収は概算で行うことから、源泉徴収された所得税及び復興特別所得税の合計額は、必ずしもその人が納めるべき年税額と一致せず過不足が生じます。 そこで、年末調整によってこの過不足額を精算します。

この通り、毎月の源泉徴収はあくまで税金の「仮払い」の状態です。年末調整は、その年の正しい税額を計算し、仮払いした合計額との差額を調整する「本精算」の役割を果たします。中途退職で年内に再就職されなかったお客様は、この「本精算」のプロセスから漏れてしまうため、我々の介入が不可欠となるのです。

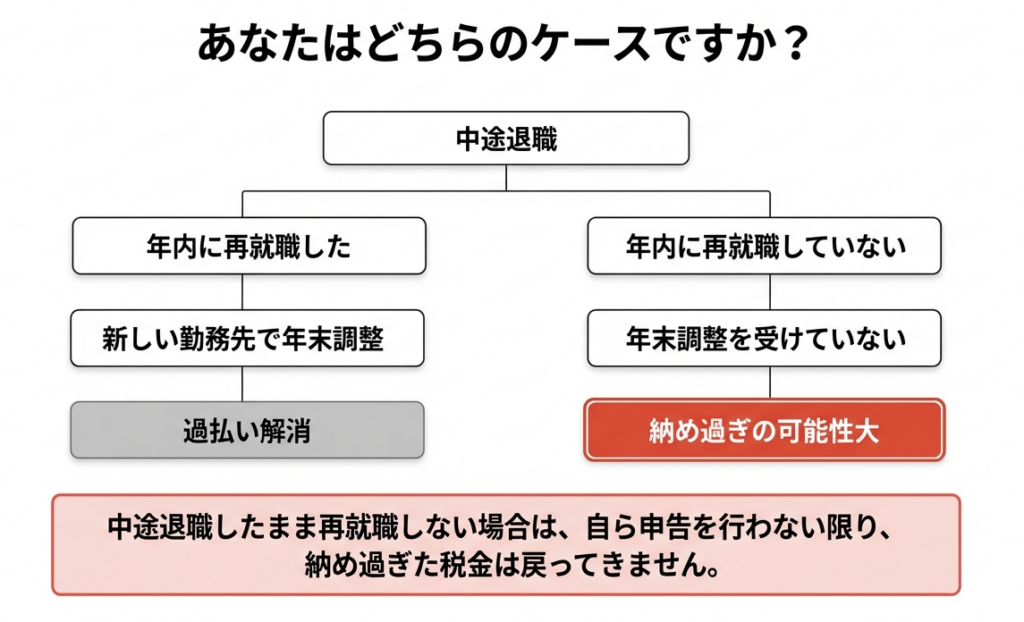

ケース別分析:中途退職後の状況による手続きの違い

お客様のその後の状況によって、対応は大きく2つに分かれます。

• ケース1:年内に再就職した場合

この場合、原則として新しい勤務先が、前の勤務先の給与と合算して年末調整を行ってくれます。 そのため、税金の過不足は自動的に解消され、お客様自身が特別な手続きを行う必要は基本的にありません。このケースでは、お客様には「前職の源泉徴収票を、必ず新しい勤務先に提出してください」と一言添えるように指導してください。これにより、手続きがスムーズに進みます。

• ケース2:年内に再就職しなかった場合

こちらが、我々のサポートが特に必要となるケースです。年末調整を受けられないため、税金が納め過ぎになっている可能性が高くなります。この納め過ぎた税金を取り戻すために、お客様ご自身で確定申告(還付申告)を行う必要があります。

還付手続きの具体的な流れ

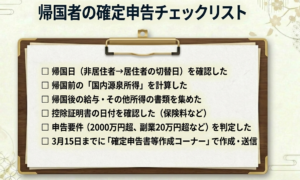

ケース2に該当するお客様には、以下の流れで還付申告の手続きをご案内します。

• 申告時期:

退職した年の翌年1月1日から5年間申告が可能です。国税庁は、申告に必要な書類がそろい次第、早めに行うことを推奨しています。

• 申告方法:

「確定申告書(還付申告書)」を作成し、お客様の住所地を管轄する税務署へ提出します。

• 便利なツール:

国税庁ホームページの「確定申告書等作成コーナー」の利用を推奨しましょう。画面の案内に沿って金額などを入力するだけで、自宅で申告書が作成でき、そのまま電子提出も可能です。非常に便利なツールです。

これらの知識を踏まえ、最後にお客様へアドバイスする際の具体的な注意点をまとめます。

4. まとめ:実務における指導・確認ポイント

これまで解説してきた内容を実務に活かすため、お客様と接する際に特に注意すべき点や、必ず確認すべき事項をチェックリストとしてまとめました。この手順に沿って、丁寧な対応を心がけてください。

1. 状況のヒアリング:

アドバイスの方向性を決定する最も重要な情報です。まず最初に、お客様が「退職した年に再就職したか、していないか」を明確に確認してください。

2. 還付の可能性の伝達:

年内に再就職していない場合、「税金が戻ってくる可能性が非常に高いです」と積極的にお伝えし、お客様の不安を期待感に変えるコミュニケーションを心がけてください。

3. 期限の周知:

まず「申告期限は5年間あります」と伝えてお客様の心理的な負担を軽減してください。その上で、「ただし、時間が経つと源泉徴収票などの重要書類を紛失するリスクがありますので、可能な限り早めに手続きを進めるのが賢明です」と、安心感と行動喚起を両立させる形でアドバイスしてください。

4. 必要書類のアナウンス:

申告に「源泉徴収票」が不可欠であることを必ず伝えてください。もし紛失された場合は、「すぐに退職した会社に連絡し、再発行を依頼しましょう」と具体的な次の行動を促すことが重要です。

5. 当事務所のサポート案内:

「手続きが複雑でよく分からない」というお客様に対しては、「申告書の作成から提出まで、私たちが責任をもって代行します」と明確に伝え、専門家として全面的にサポートする姿勢を示し、信頼関係を構築してください。

ガイド:Q&A

質問1: なぜ給与所得者の所得税は、時に納め過ぎになることがあるのですか?

給与所得者の所得税及び復興特別所得税は、毎月の給料やボーナスから源泉徴収という形で天引きされます。この源泉徴収は概算で行われるため、1年間の合計額が本来納めるべき年税額と必ずしも一致せず、過不足が生じることがあります。

質問2: 「年末調整」の主な目的は何ですか?

「年末調整」の目的は、毎月の給与から源泉徴収された税金の年間合計額と、その人が本来納めるべき年税額との間に生じた過不足を精算することです。これにより、多くの給与所得者は納税が完了します。

質問3: 年の途中で退職し、同じ年内に新しい勤務先に再就職した場合、税金の精算はどのように行われますか?

年の途中で退職し、同一年内に再就職した場合、原則として新しい勤務先が前の勤務先の給与を含めて年末調整を行います。この手続きによって、所得税及び復興特別所得税の納め過ぎは解消されます。

質問4: 中途退職したまま再就職しない場合、なぜ所得税及び復興特別所得税が納め過ぎになる可能性があるのですか?

中途退職したまま再就職しない場合、年末調整を受ける機会がありません。そのため、源泉徴収によって概算で納付された税金の過不足が精算されず、結果として所得税及び復興特別所得税が納め過ぎの状態になることがあります。

質問5: 中途退職者が納め過ぎた税金の還付を受けるためには、どのような手続きが必要ですか?

納め過ぎた税金の還付を受けるためには、退職した年の翌年以降に確定申告を行う必要があります。この申告により、納め過ぎた所得税及び復興特別所得税が返還されます。

質問6: 還付を受けるための確定申告は、いつから行うことができますか?

還付を受けるための確定申告は、中途退職した年の翌年1月1日から提出することができます。申告に必要な書類がそろい次第、早めに行うことが推奨されています。

質問7: 還付申告を行うことができる期間には、どのような期限が設けられていますか?

還付申告は、退職した年の翌年1月1日から5年間行うことができます。この期間内であれば、いつでも申告書を提出して還付を受けることが可能です。

質問8: 確定申告書はどこに提出する必要がありますか?

確定申告書は、申告者の納税地を管轄する「所轄税務署」に提出する必要があります。

質問9: 国税庁のウェブサイトにある「確定申告書等作成コーナー」は、申告者にとってどのような利点がありますか?

国税庁の「確定申告書等作成コーナー」を利用すると、画面の案内に沿って金額等を入力するだけで自宅等から確定申告書を作成・提出できます。また、必要な付表や明細書も自動で作成されるため、手続きが簡素化されます。

質問10: この文脈で議論されている主な税金は何ですか?

この文脈で議論されている主な税金は、「所得税」及び「復興特別所得税」です。これらは給与所得者から源泉徴収され、年末調整や確定申告によって精算されます。

コメント