国税庁タックスアンサーの「No.5731 借地権の取得価額」について解説します。

解説動画

詳細

法人税法上、借地権の取得価額には主に以下の金額が含まれます。まず、契約時に土地所有者へ支払った借地権の対価(権利金)地盛りや整地、埋立て等の費用も含まれます。さらに、建物の増改築にあたり地主に支払った費用も対象となります。

特殊なケースとして、当初から取壊しを目的として建物付き借地権を取得した際の建物の帳簿価額や取壊費用、あるいは建物購入代金のうち借地権の対価が含まれている場合のその金額(概ね10%超の場合)も算入されます。これらは資産として計上すべき重要な項目です。

スライド解説

法人税における借地権の取得価額の範囲と注意点

1. 導入:借地権の取得価額を正しく把握する重要性

法人税務の実務において、借地権は会計上見過ごされがちながらも、企業の財務に長期的な影響を及ぼす極めて重要な資産です。この借地権の取得価額を法人税務において正確に算定することは、単なる会計処理上の一手続に留まらず、企業の財務戦略全体に影響を及ぼす重要な実務です。

取得価額が正しく計上されていなければ、企業の財産状況を貸借対照表に正確に反映させることができません。さらに、将来その借地権を売却する際には、取得価額が譲渡所得を計算する上での基礎となります。もし取得価額が過小に計上されていれば、売却時に本来よりも多額の課税所得が発生し、予期せぬ税負担を招くことにもなりかねません。

この解説では、経理担当者の皆様が日常業務で直面する可能性のある具体的なケースを想定し、借地権の取得価額に何が含まれるのか、そして実務上どのような点に注意すべきかを、国税庁の見解に基づき、分かりやすく整理していきます。

2. 結論:会計処理の基本方針

借地権の取得に際して支払われる権利金や手数料などの諸費用について、会計処理の基本方針をまず結論からお伝えします。

原則として、これらの費用は発生時に損金として一括処理するのではなく、無形固定資産である「借地権」として資産計上する必要があります。

この基本方針は、費用をその効果が及ぶ期間にわたって適切に配分するという会計の基本原則に基づくものです。借地権は長期にわたって企業に便益をもたらす資産であるため、その取得にかかったコストも資産として捉え、将来の売却時までその価値を保持することになります。

それでは、この基本方針を念頭に置きながら、具体的にどのような費用が「取得価額」に含まれるのかを、次で詳しく見ていきましょう。

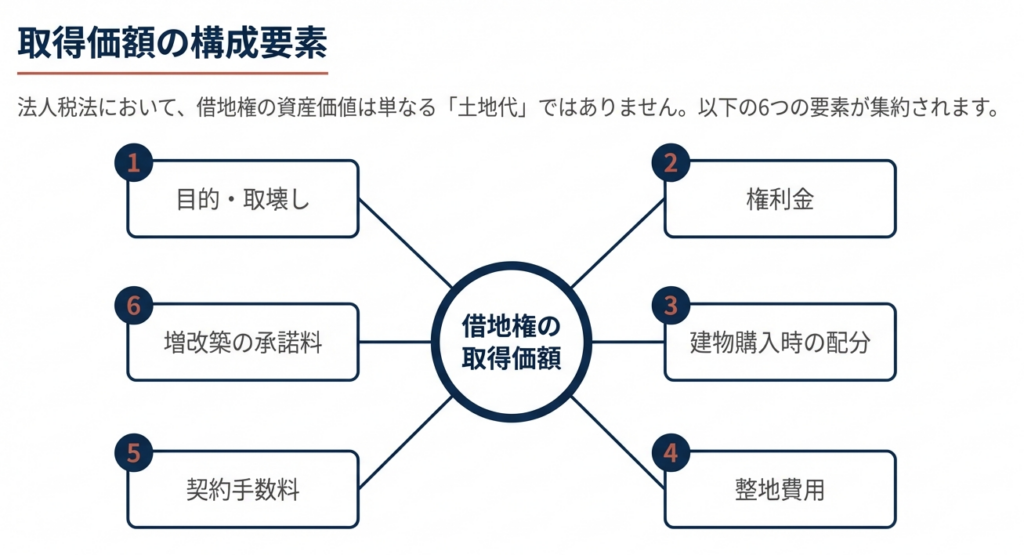

3. 詳細解説:借地権の取得価額に含まれる費用の具体例

ここでは、国税庁のタックスアンサーで示されている、借地権の取得価額を構成する具体的な費用項目を一つひとつ分解し、実務的な視点から解説します。これらの項目を正しく理解することが、担当者の皆様が判断に迷う場面での適切な会計処理に繋がります。

【借地権の取得価額を構成する6つの費用】

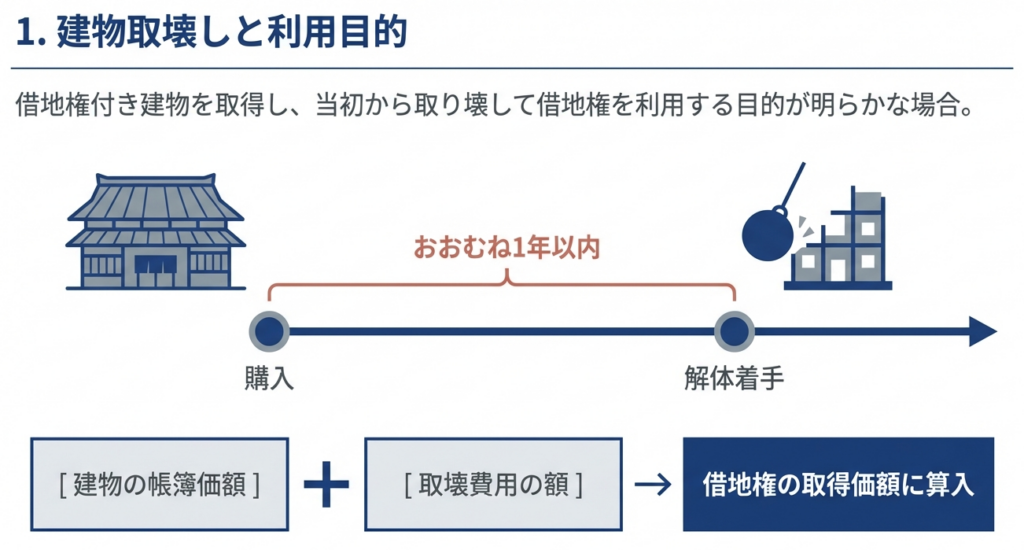

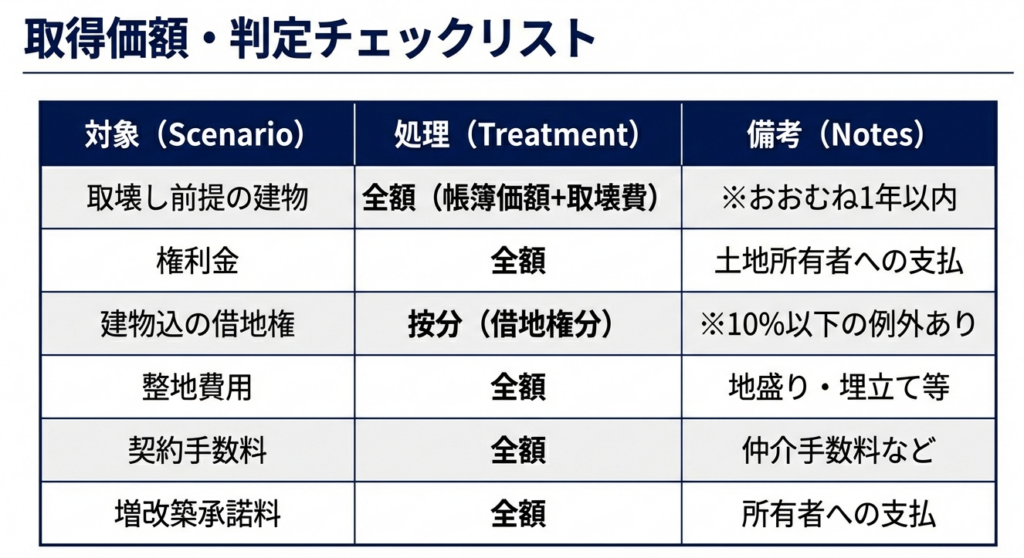

1. 借地権付きの建物を取得した後、おおむね1年以内にその建物を取り壊すなど、当初から建物の利用ではなく、土地(借地権)を利用する目的であったことが明らかな場合があります。このようなケースでは、取得した建物の帳簿価額や、その取り壊しにかかった費用も借地権の取得価額に含めます。実質的に、建物の購入費用は土地の権利を得るための一連のコストであったと見なされるためです。

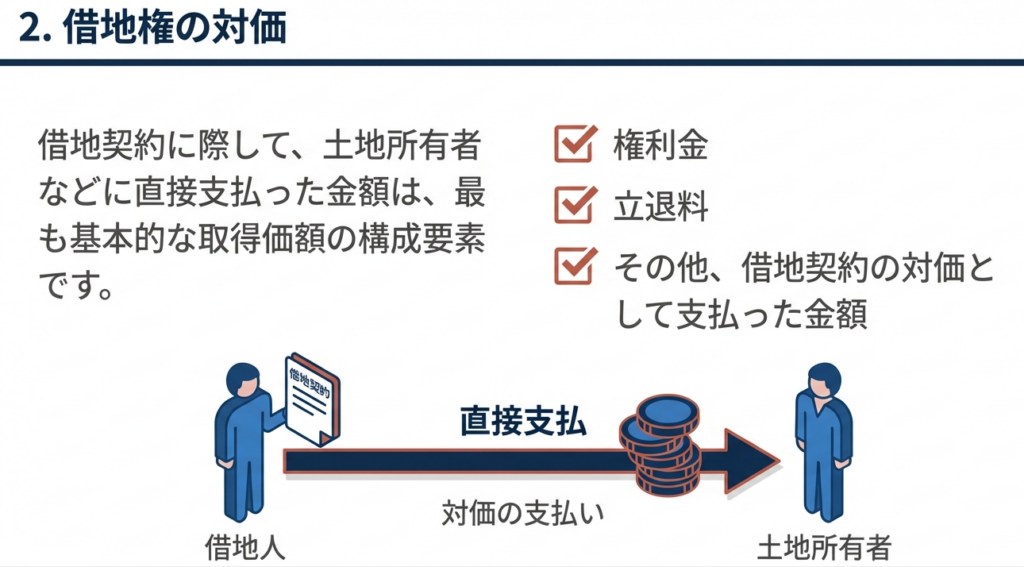

2. 借地契約の締結や更新にあたり、土地所有者に対してその権利の対価として支払う金銭全般を指します。具体的には、契約時に支払う権利金や礼金、また契約更新時に支払う更新料などがこれに該当します。

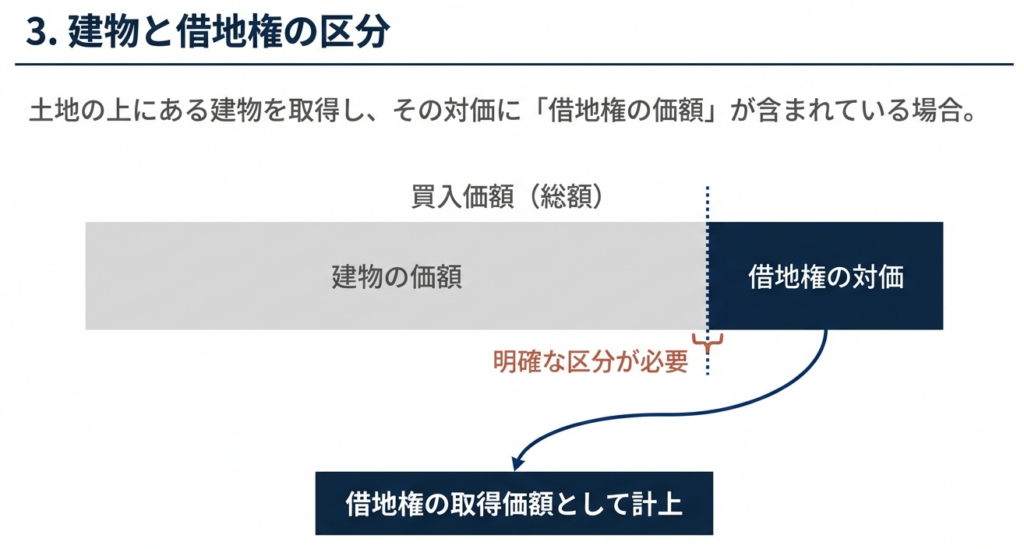

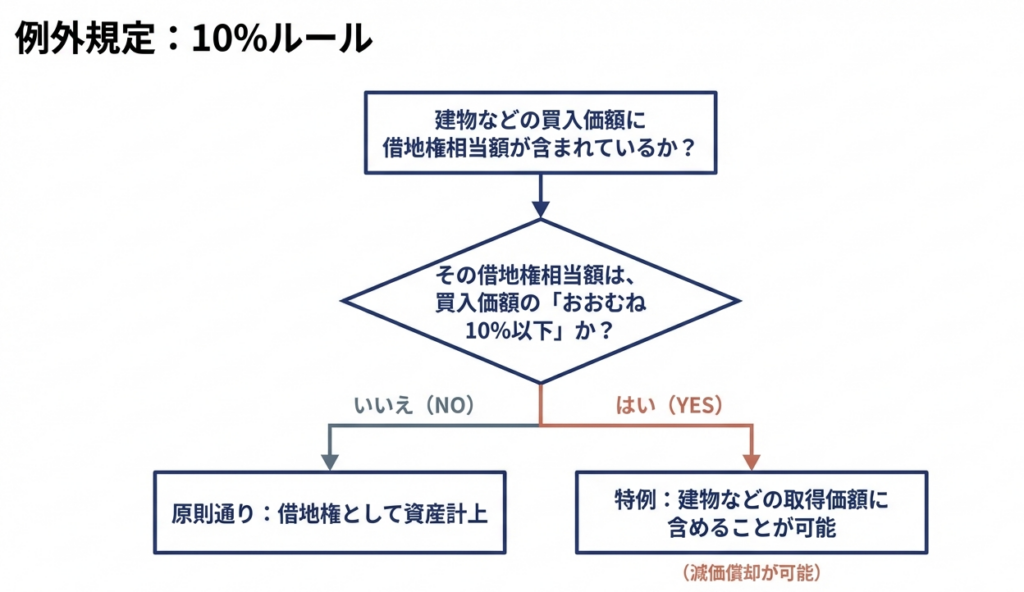

3. 土地の上に建っている建物を取得した場合、その購入代金の中に、実質的に借地権の対価が含まれているケースがあります。この場合、その対価相当額を借地権の取得価額に算入します。 ただし、ここで実務上非常に重要な例外規定があります。その借地権対価の金額が、建物の購入価額のおおむね10%以下である場合には、借地権として独立して計上せず、建物の取得価額に含めることが「できる」とされています。これは任意規定であり、どちらの処理を選択するかは法人の判断に委ねられています。

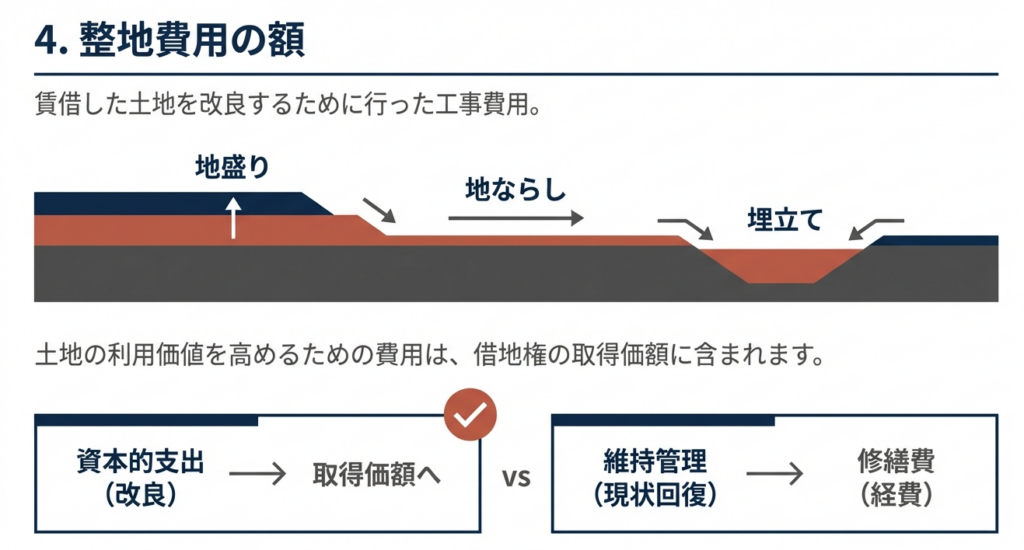

4. 事業で利用するために借り受けた土地を、そのままでは使用できない場合があります。その際に行った地盛り、地ならし、埋立てなどの整地費用は、土地の価値を高めるための支出(資本的支出)と見なされ、借地権の取得価額に含めることになります。

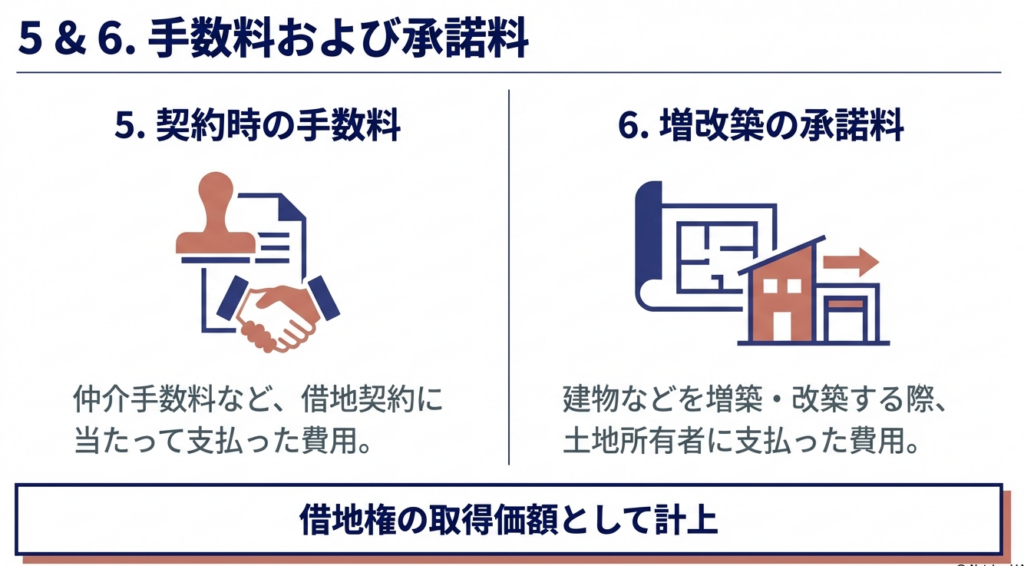

5. 借地契約を締結する際に、不動産会社などに支払った仲介手数料など、契約に付随して発生した費用も取得価額の一部を構成します。資産を取得するために直接要した費用として扱われます。

6. 借地上に建っている建物を増築・改築する際に、土地所有者の承諾を得るために承諾料などの名目で支払った費用も、借地権の価値を高めるものとして、その取得価額に加算します。

以上、6つのポイントが借地権の取得価額を構成する主要な要素です。次に、これらの知識を実際の業務に活かすための注意点をまとめて解説します。

4. まとめ:実務における注意点

これまで解説してきた内容を踏まえ、経理担当者の皆様が特に留意すべき実務的なポイントを以下に整理します。適切な会計処理を行うためには、これらの費用を証明する契約書や領収書といった証憑書類を適切に保管・管理することが大前提となります。

• 意図の明確化と文書管理の徹底

特に、取得した建物をすぐに取り壊すケース(項目1)では、「当初からの目的」はその意図は、税務調査において必ず問われるポイントと考えべきです。客観的な証拠として、取締役会の議事録や事業計画書、売買契約書などを一つのファイルにまとめて保管する体制を徹底してください。

• 10%ルールの適用判断

建物価額に含まれる借地権対価(項目3)が10%以下の場合、建物の取得価額に含めるか、借地権として別途計上するかは企業の任意です。建物の取得価額に含めれば減価償却を通じて費用化できますが、借地権は原則として非償却資産です。どちらの処理が自社の税務戦略にとって有利かを検討し、一貫した処理を行う必要があります。

• 資本的支出と修繕費の区別

土地の整地費用(項目4)は資産計上すべき「資本的支出」ですが、実務では単なる土地の維持管理費(修繕費)と混同しやすいケースがあります。その支出が土地の価値を明らかに高め、その効果が長期に及ぶ改良であるか否か、という観点での慎重な判断が求められます。

• 付随費用の網羅的な把握

取得価額には、権利金(項目2)のような直接的な対価だけでなく、仲介手数料(項目5)や増改築に伴う承諾料(項目6)など、多様な費用が含まれる可能性があります。借地権の取得や維持に関連して支払った費用を漏れなくリストアップし、それぞれが取得価額に該当するかどうかを検討するプロセスを確立することが、計上漏れを防ぐ鍵となります。

本稿は、国税庁タックスアンサー「No.5731 借地権の取得価額」(令和7年4月1日現在法令等)を基に一般的な解説を行ったものです。個別の事案に関する具体的な税務判断については、必ず顧問税理士等の専門家、または所轄の税務署にご相談ください。

ガイド:Q&A

1. 借地権付きの建物を取得後、その建物をすぐに取り壊した場合、その建物の帳簿価額や取壊費用はどのように扱われますか?

借地権付き建物の取得後、おおむね1年以内に取壊しに着手するなど、当初から借地権利用を目的とした取壊しであることが明らかな場合、その建物の帳簿価額および取壊費用は借地権の取得価額に含まれます。

2. 借地契約を締結する際に、土地の所有者へ支払った対価は、借地権の取得価額に含まれますか?

はい、含まれます。借地契約を締結するにあたり、土地の所有者などに支払った借地権の対価の額は、その取得価額を構成する主要な要素の一つです。

3. 土地の上にある建物を取得した際、その購入価額に借地権の対価が含まれている場合は、どのように処理されますか?

土地上の建物の購入価額に借地権の対価が含まれている場合、その金額は原則として借地権の取得価額に含められます。

4. 借地権の対価が建物の購入価額に含まれている場合、例外的に建物の取得価額に含めることができるのはどのような状況ですか?

建物購入価額に含まれる借地権の対価の金額が、建物購入価額のおおむね10パーセント以下である場合、その金額を借地権の取得価額とせず、建物の取得価額に含めることが認められています。

5. 賃借した土地を改良するために実施した「整地費用」には、具体的にどのような費用が含まれますか?

整地費用には、賃借した土地を改良するために行った地盛り、地ならし、埋立てなどの費用が含まれます。これらの費用は借地権の取得価額に算入されます。

6. 建物を増築または改築するにあたり、土地所有者へ支払った費用は、借地権の取得価額として認められますか?

はい、認められます。建物などを増築や改築する際に、その土地の所有者などに支払った費用は、借地権の取得価額に含まれると定められています。

7. 借地権の取得価額に関する規定は、どの税目を対象としていますか?

この規定は法人税を対象としています。資料は国税庁のタックスアンサー「No.5731」からの抜粋であり、法人税に関するものです。

8. どのような状況下で、「当初から建物などを取り壊して借地権を利用する目的であることが明らか」と見なされますか?

建物を取得後、「おおむね1年以内に建物などの取壊しに着手する」などの事実がある場合に、当初から取り壊して借地権を利用する目的が明らかであると判断されます。

9. 借地契約を結ぶ際に支払った手数料は、取得価額に算入されますか?

はい、算入されます。借地契約に当たって支払った手数料などの費用は、借地権の取得価額に含まれるものとして明記されています。

10. この借地権の取得価額に関する規定の根拠法令等として、何が挙げられていますか?

根拠法令等として、「法基通7-3-6」および「7-3-8」が挙げられています。これは法人税基本通達を示しています。

コメント