国税庁タックスアンサーの「No.5732 相当の地代及び相当の地代の改訂」について解説します。

解説動画

概要

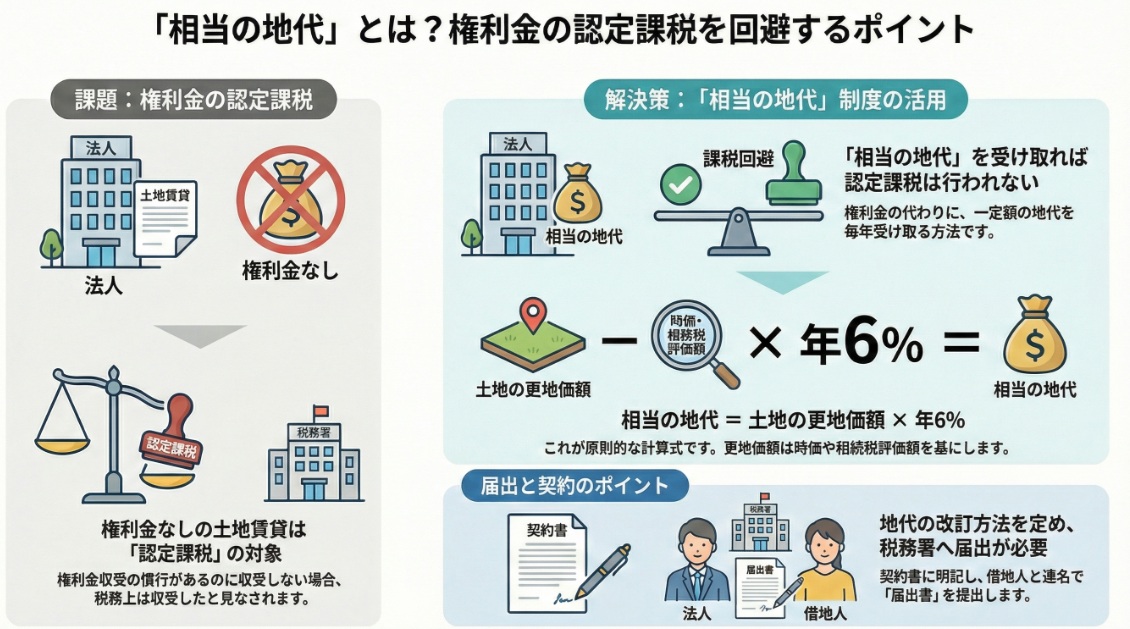

法人が借地権の設定時に権利金を収受しない場合、相当の地代を徴収することで権利金の認定課税を回避できます。相当の地代は、原則としてその土地の更地価額の年6パーセント程度の金額です。更地価額には時価のほか、公示価格や相続税評価額(過去3年間の平均を含む)を使用することも認められています。

また、この地代を収受する際は、その後の改訂方法を定めた届出書を税務署長へ遅滞なく提出する必要があります。改訂方法には、土地の価額の値上がりに応じておおむね3年以下の期間ごとに改訂する方式などがあります。届出がない場合は、特定の方式を選択したものとして取り扱われる点に注意が必要です。

スライド解説

解説:権利金の認定課税を避けるための「相当の地代」に関するポイント

1. 導入:なぜ「相当の地代」が実務で重要なのか

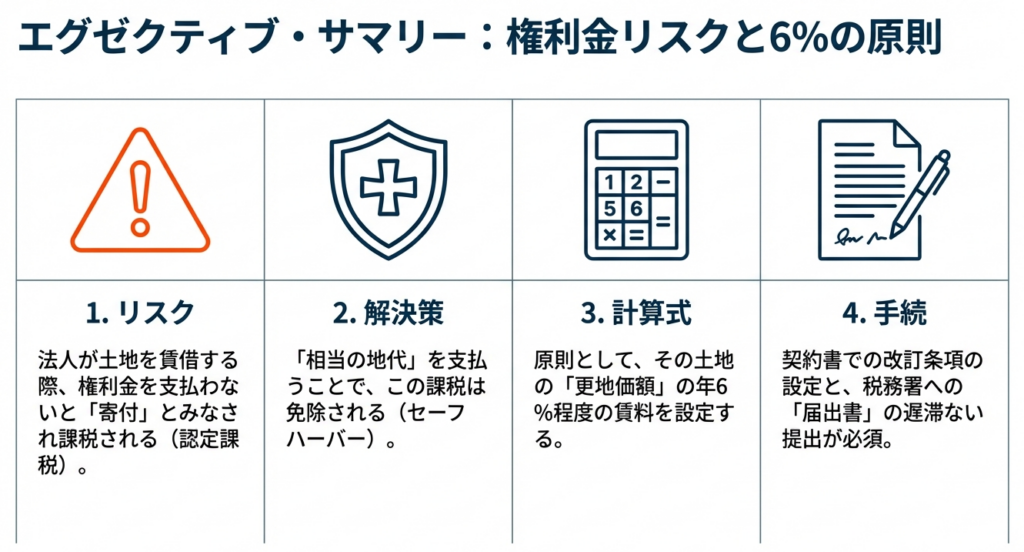

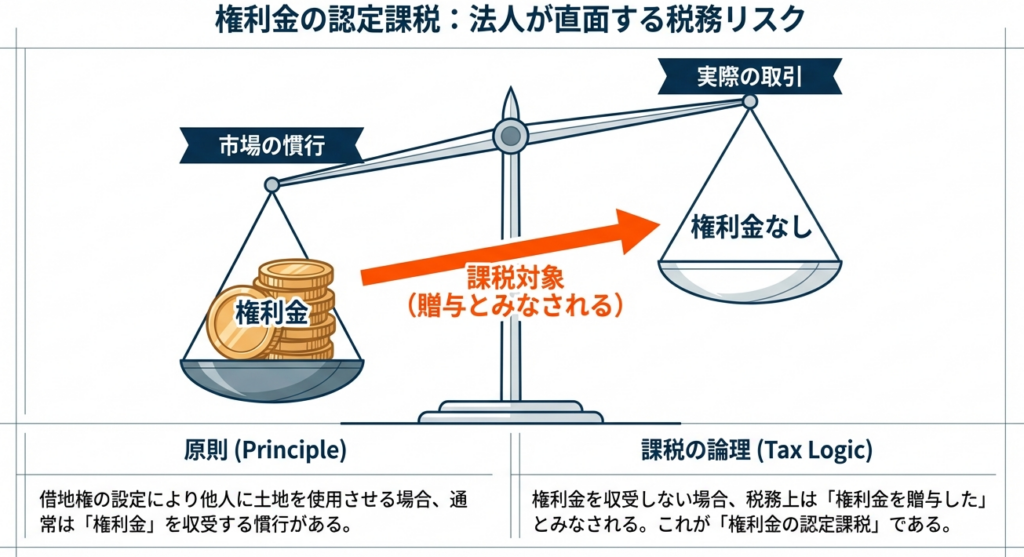

法人、特に同族会社間で土地の貸し借りを行う際、権利金の授受を伴わないケースは少なくありません。しかし、権利金を収受する慣行があるにもかかわらず、これを受け取らない場合、税務上、権利金相当額の利益があったものとみなされ、「権利金の認定課税」という予期せぬ課税が生じます。これは、実際に現金収入を伴わない利益に対して課税されることを意味し、企業のキャッシュフローを著しく圧迫しかねない深刻な税務リスクです。

本稿で解説する「相当の地代」制度は、この認定課税リスクを回避するための、税法上認められた有効かつ合法的な戦略です。適切な額の地代を継続的に収受することで、権利金の一時的な授受に代わるものとみなされ、認定課税が行われなくなります。経理や総務の実務担当者の皆様が、この制度を正しく理解し、適切に活用することは、企業の税務コンプライアンスを確保し、健全な経営を維持する上で極めて重要です。本解説が、そのための確かな指針となることを目指します。

2. 結論:認定課税を避けるための具体的なアクション

多忙な実務担当者の方が要点を即座に把握できるよう、先に結論を述べます。権利金の認定課税を回避するために法人が取るべき核心的なアクションは、「その土地の更地価額のおおむね年6%に相当する地代を収受し、かつ、将来の地代改訂方法を定めた契約を当事者間で締結した上で、その旨を記載した届出書を所轄税務署長へ遅滞なく提出すること」です。この一連の手続きを正確に実行することが、本制度を適用する上でのゴールとなります。以下、この結論に至るための各ルールの詳細を解説していきます。

3. 詳細解説:相当の地代に関する制度の要点

相当の地代制度を正確に適用するためには、その構成要素を正しく理解することが不可欠です。具体的には、①いくらを地代とすべきかという「地代の定義」、②その計算根拠となる「土地価額の算定」、そして③将来にわたって制度の適用を維持するための「地代改訂の手続き」という3つのポイントを押さえる必要があります。

3.1. 「相当の地代」の定義と算定根拠

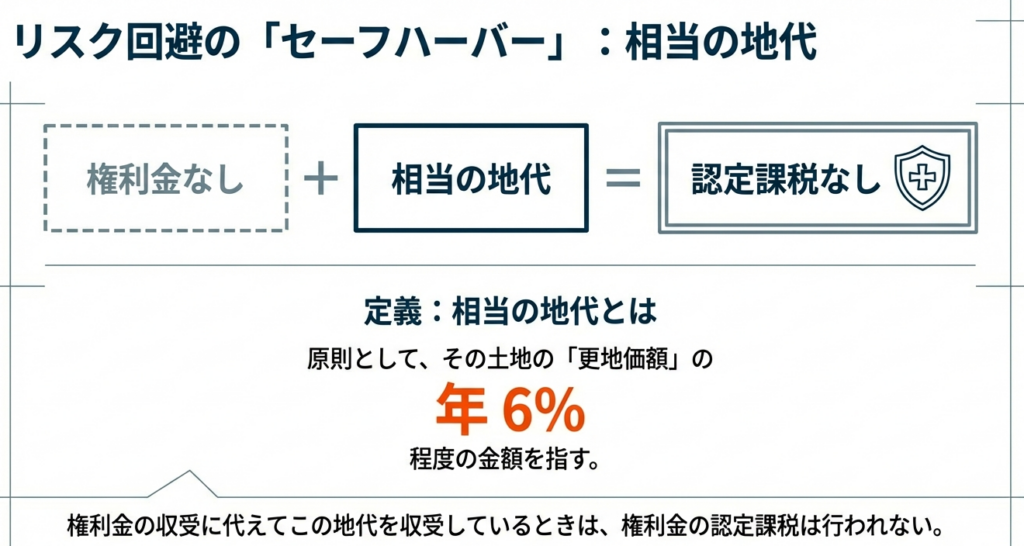

「相当の地代」の額は、原則として「その土地の更地価額のおおむね年6%に相当する金額」と定義されています。この「年6%」という水準は、権利金という一時的な多額の収益に代わるものとして、土地から得られる継続的かつ安定的な収益を税務上評価したものです。

つまり、本来であれば一括で受け取るはずの権利金の代わりに、その経済的価値を分割して毎年地代として受け取る、という考え方に基づいています。これにより、貸主側は認定課税を回避し、借主側も一度に多額の資金を支出することなく土地を利用できるという、双方にとって合理的な取引が成立します。

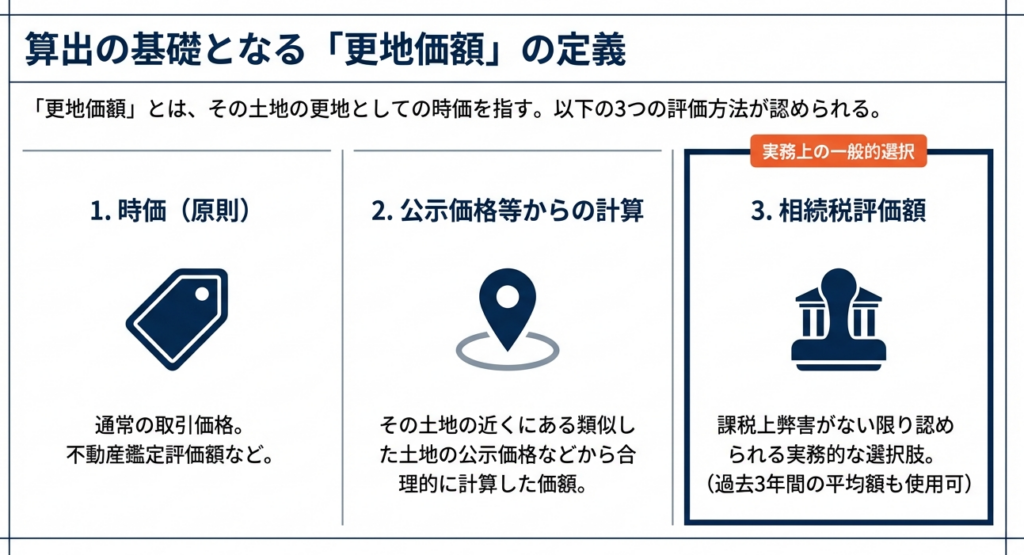

3.2. 算定の基礎となる「土地の更地価額」とは

相当の地代を計算する上での基礎となる「土地の更地価額」の評価方法は、以下の通り定められています。

原則

・その土地の更地としての時価

例外(課税上弊害がないと認められる場合)

・近隣の類似地の公示価格などから合理的に計算した価額

・その土地の相続税評価額またはその評価額の過去3年間の平均額

実務上は、毎年変動しうる「時価」を客観的に算定し続けることは煩雑さを伴います。その点、特に国税庁が公表する路線価等に基づく「相続税評価額」(またはその過去3年平均額)は、客観的で明確な基準であり、計算根拠としても安定しているため、多くの企業で採用しやすい評価方法と言えるでしょう。

過去3年間の平均額を用いる方法は、単年度の評価額の急激な変動リスクを平準化できるという利点があります。

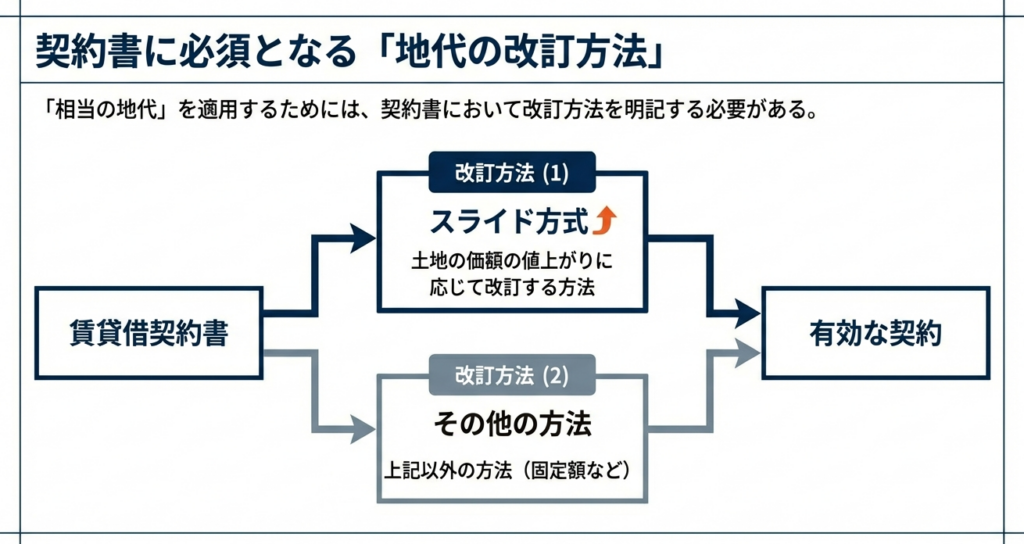

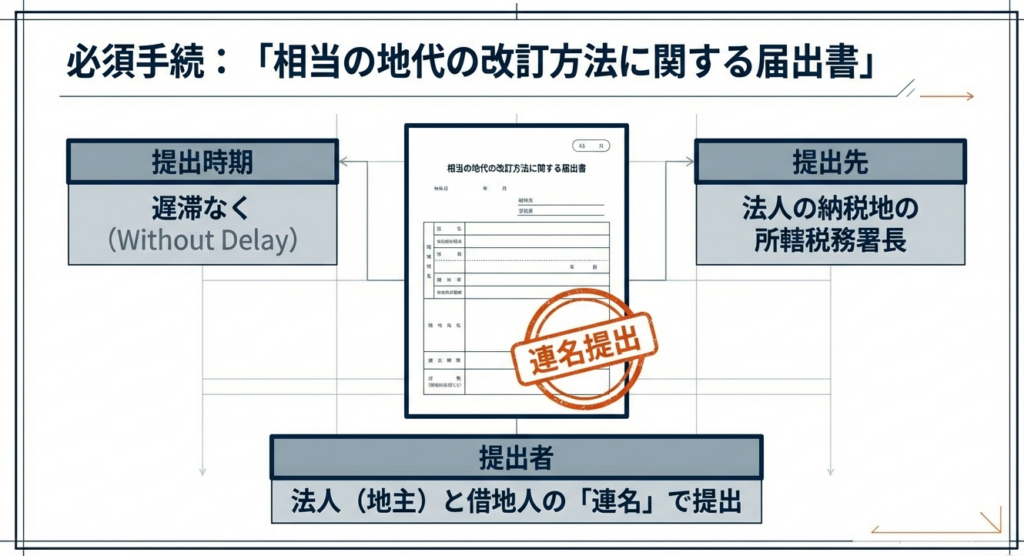

3.3. 地代の改訂方法と届出の義務

相当の地代の授受を開始する際には、地代額の算定だけでなく、極めて重要な手続き要件が2つあります。それは、①契約書で将来の地代改訂方法を定めること、そして②「相当の地代の改訂方法に関する届出書」を借地人と連名で、遅滞なく所轄税務署長に提出することです。

契約書に定め、届け出ることができる改訂方法は、以下の2通りです。

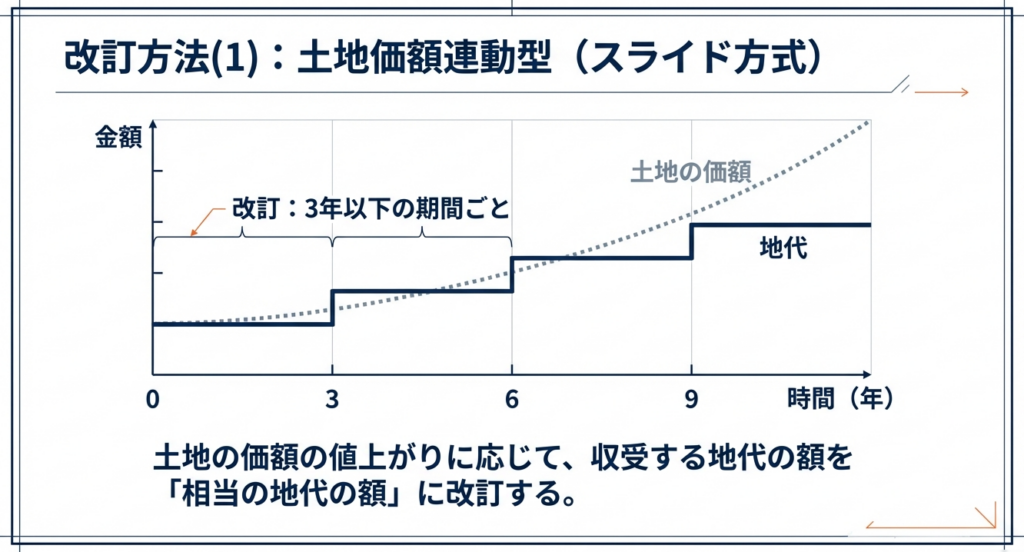

1. 土地価額の上昇に応じた改訂

土地の価額の変動に連動して、地代の額を相当の地代の額(年6%)に改訂する方法です。この改訂は、おおむね3年以下の期間ごとに行う必要があります。

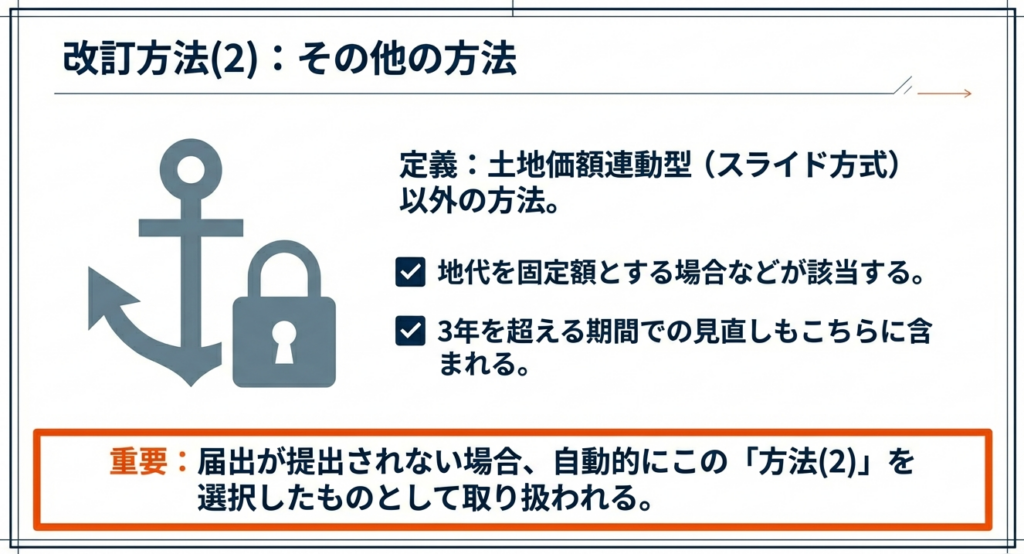

2. 上記以外の方法

方法1以外の改訂方法(例:地代を固定する、物価スライドに連動させるなど)を選択する場合です。

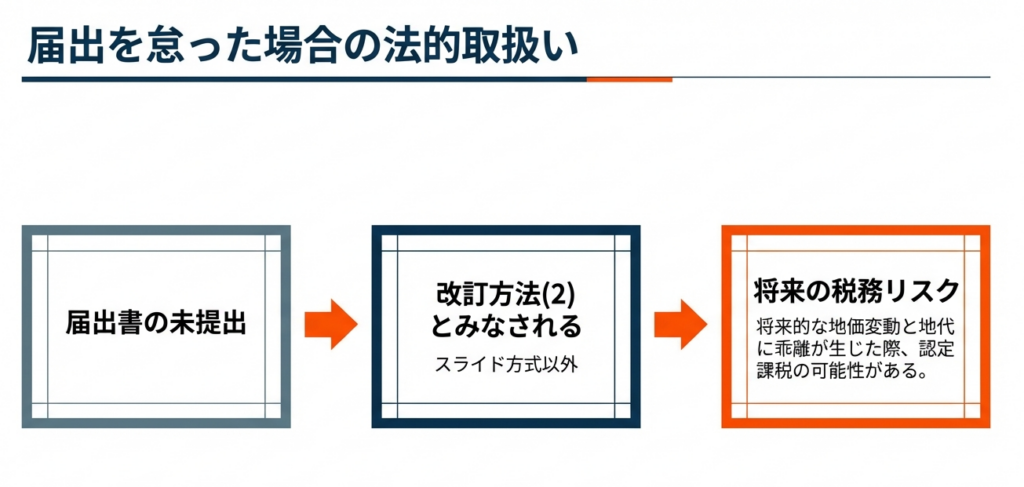

ここで絶対に注意すべきは、届出書の提出を怠った場合の影響です。

届出がされない場合、自動的に「2. 上記以外の方法」を選択したものとして取り扱われます。これにより、将来の地価の著しい高騰に対応できなくなり、地代が「相当」とは言えない水準に乖離してしまった場合、将来の税務調査で否認されるリスクを抱え込むことになるのです。

4. まとめ:実務上の注意点と推奨される対応

これまでの制度解説を踏まえ、理論を実務に落とし込む上で特に注意すべき実行管理上のポイントを要約します。本制度の適用を成功させるためには、以下の点を確実に実行することが不可欠です。

1. 土地価額の適切な評価と記録の維持

相当の地代の算定根拠となる土地価額の評価は、本制度の出発点です。どの評価方法(時価、公示価格、相続税評価額、またはその過去3年平均額など)を選択したのかを明確にし、その計算過程を客観的な資料と共に文書化して、いつでも税務当局に説明できるように保管しておくことが極めて重要です。

2. 契約書と届出書の確実な手続き

この制度の適用は、定められた形式的な要件をすべて満たすことが大前提です。契約書に地代の改訂方法を明確に規定すること、そして、借地人との連名による「相当の地代の改訂方法に関する届出書」を「遅滞なく」税務署へ提出すること。この2つの手続きを漏れなく実行することが、制度適用の生命線となります。

3. 地代改訂の定期的レビューと実行

特に、土地価額に連動する方法を選択した場合、それは「届出をして終わり」ではありません。おおむね3年ごとに土地価額を見直し、契約に従って地代を改訂するという継続的なコンプライアンス義務を負うことになります。この定期的なレビューと実行を怠ると、特定の年度から「相当の地代」の要件を満たしていないと判断され、その時点から遡って権利金の認定課税が行われるリスクがあることを肝に銘じてください。

「相当の地代」制度は、権利金の認定課税を回避するための非常に有効な税務戦略です。しかし、その適用には土地評価から契約、届出、そして将来の改訂管理に至るまで、細心の注意と正確な手続きが求められます。この制度は一度設定すれば終わりではなく、継続的な管理がその効果を維持する鍵となります。

特に、土地評価額の算定や契約内容の適法性に少しでも不安がある場合は、安易な自己判断を避け、税務の専門家にご相談いただくことを強く推奨いたします。適切な専門知識を活用することが、将来の税務リスクを未然に防ぐ最善の策です。

ガイド:Q&A

問1: 法人税法において、「権利金の認定課税」が行われるのはどのような状況ですか?

法人が借地権を設定して他人に土地を使用させる際、権利金を収受する慣行があるにもかかわらず、権利金を収受しない場合に原則として権利金の認定課税が行われます。これは、収受すべきであった権利金が法人の収益として認定され、課税対象となることを意味します。

問2: 権利金の認定課税を回避するために、法人はどのような措置を講じることができますか?

権利金の認定課税を回避するためには、権利金の収受に代えて「相当の地代」を収受する方法があります。相当の地代を継続的に収受している限り、権利金の収受がなくても認定課税は行われません。

問3: 「相当の地代」とは、具体的にどの程度の金額を指しますか?

相当の地代の額は、原則としてその土地の更地価額のおおむね年6パーセント程度の金額とされています。この基準を満たす地代を収受することで、権利金の認定課税を避けることができます。

問4: 相当の地代を計算する基礎となる「土地の更地価額」とは、原則として何を指しますか?

土地の更地価額とは、その土地が更地である場合の時価を指します。これが相当の地代を計算する際の基本的な評価額となります。

問5: 課税上の弊害がない場合、「土地の更地価額」として用いることが認められている価額を2つ挙げてください。

課税上の弊害がない限り、土地の更地価額として認められる価額は次の2つです。

1. 近隣の類似した土地の公示価格などから合理的に計算した価額

2. その土地の相続税評価額またはその評価額の過去3年間の平均額

問6: 法人と借地人が相当の地代を授受することを決定した場合、契約書において何を定め、どのような手続きを行う必要がありますか?

相当の地代を授受する場合、契約書でその後の地代の改訂方法を定める必要があります。さらに、その内容を記載した「相当の地代の改訂方法に関する届出書」を、借地人と連名で法人の納税地を所轄する税務署長に遅滞なく提出しなければなりません。

問7: 「相当の地代の改訂方法に関する届出書」が提出されなかった場合、地代の改訂方法はどのように取り扱われますか?

「相当の地代の改訂方法に関する届出書」が所轄税務署長に提出されなかった場合は、地代の改訂方法として「土地の価額の値上がりに応じて、その収受する地代の額を相当の地代の額に改訂する方法」以外の方法を選択したものとして取り扱われます。

問8: 地代の改訂方法の一つである「土地の価額の値上がりに応じて改訂する方法」を選択した場合、改訂はどの程度の頻度で行う必要がありますか?

地代の改訂方法として、土地の価額の値上がりに応じて改訂する方法を選択した場合、その改訂はおおむね3年以下の期間ごとに行う必要があります。

問9: この文書に記載されている「相当の地代」に関する規定は、どの税目を対象としていますか?

この規定は「法人税」を対象としています。法人が土地を貸し付ける際の課税関係について定めたものです。

問10: 土地の更地価額を算定する際に相続税評価額を用いる場合、どのような選択肢が認められていますか?

土地の更地価額として相続税評価額を用いる場合、その土地の直近の相続税評価額、またはその評価額の過去3年間の平均額のいずれかを使用することが認められています。

コメント