国税庁タックスアンサーの「No.7443「不動産等の売買又は貸付けのあっせん手数料の支払調書」の提出範囲等」の提出範囲等」について解説します。

解説動画

概要

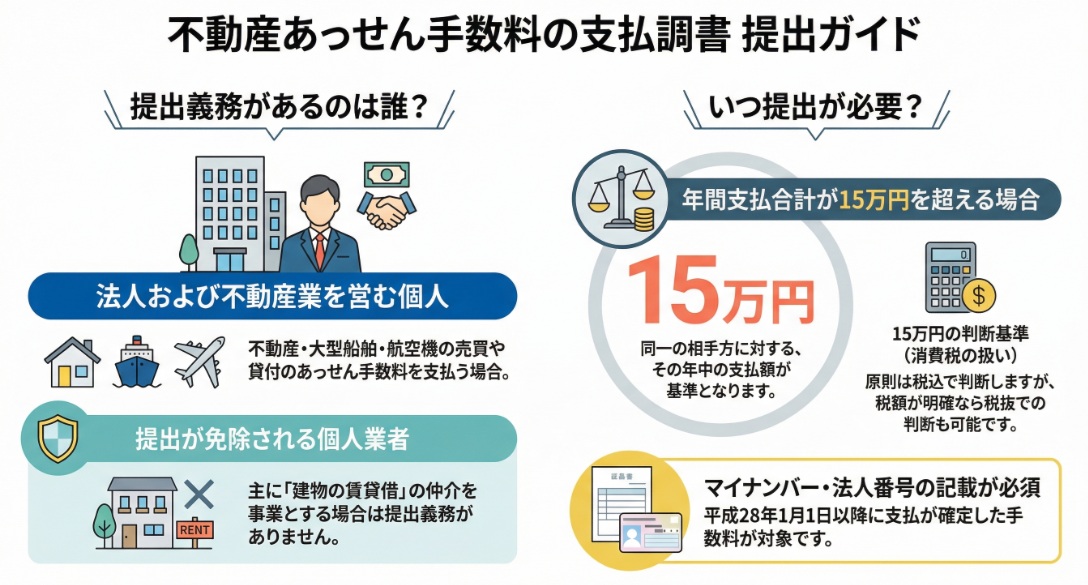

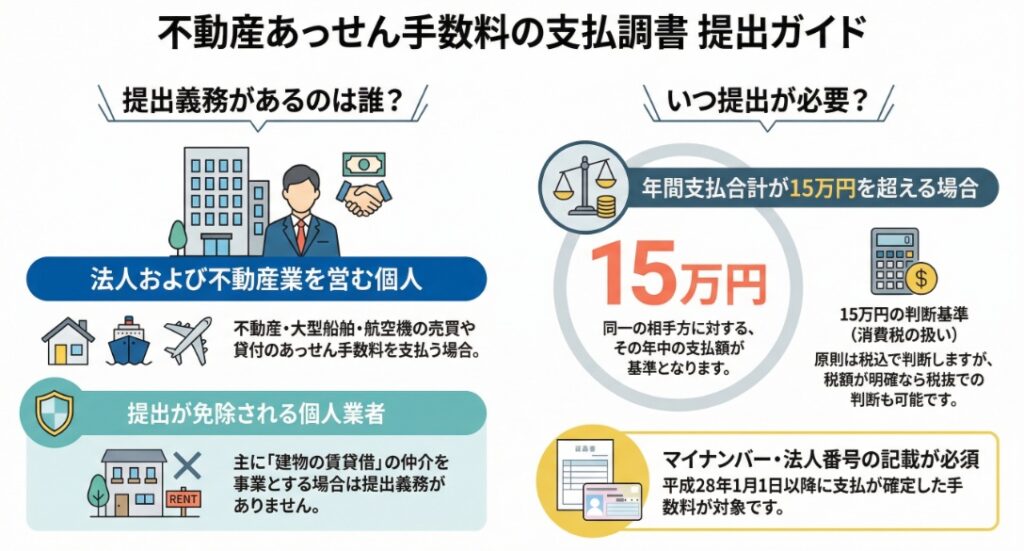

不動産等の売買又は貸付けのあっせん手数料の支払調書は、不動産や20トン以上の船舶、航空機などの売買・貸付けのあっせん手数料を支払った法人や不動産業者(個人)が提出する書類です。ただし、個人の不動産業者のうち、主に建物の賃貸借の仲介等を行う方は提出義務がありません。

提出範囲は、同一人への年間支払合計額が15万円を超える場合です。この金額には原則消費税を含みますが、税額が明確に区分されていれば除外して判定可能です。提出時には支払を受ける方のマイナンバーや法人番号を記載します。なお、他の不動産関連の支払調書にあっせん者情報を記載した場合、本調書の提出は省略できます。

この仕組みは、すでに別の報告ルートで情報が伝わっているなら二度手間を省くという、「効率的な連絡網」のような性質を持っています。

スライド解説

解説:「不動産等の売買又は貸付けのあっせん手数料の支払調書」の実務

1. 導入:法定調書としての重要性と実務上の位置づけ

企業の経理担当者や会計事務所のスタッフにとって、「不動産等の売買又は貸付けのあっせん手数料の支払調書」の提出義務を正確に理解することは、税務コンプライアンスを確保する上で不可欠な業務の一つです。この支払調書は、税務当局が不動産、不動産の上に存する権利、高額な船舶や航空機に関連する大きな資金の流れを把握するための重要な情報源です。

したがって、提出漏れや記載誤りは、当局から取引の透明性について疑義を持たれるきっかけとなり得ます。ささいな事務ミスが、余計な税務調査の引き金とならないよう、要件を正しく理解し、万全の体制で臨む必要があります。

本調書は、事業者が税務当局に提出を義務付けられている多くの「法定調書」の一つです。給与や報酬の支払調書と同様に、税法(所得税法)に基づいて作成・提出され、国の税務行政の根幹を支える重要な制度の一部を構成しています。

複雑に見える規定も、まずは「結局どうすればよいのか」という結論から理解し、その後に詳細な要件を確認することで、実務に的確に活かすことができます。

2. 結論:支払調書の提出要否と判断フロー

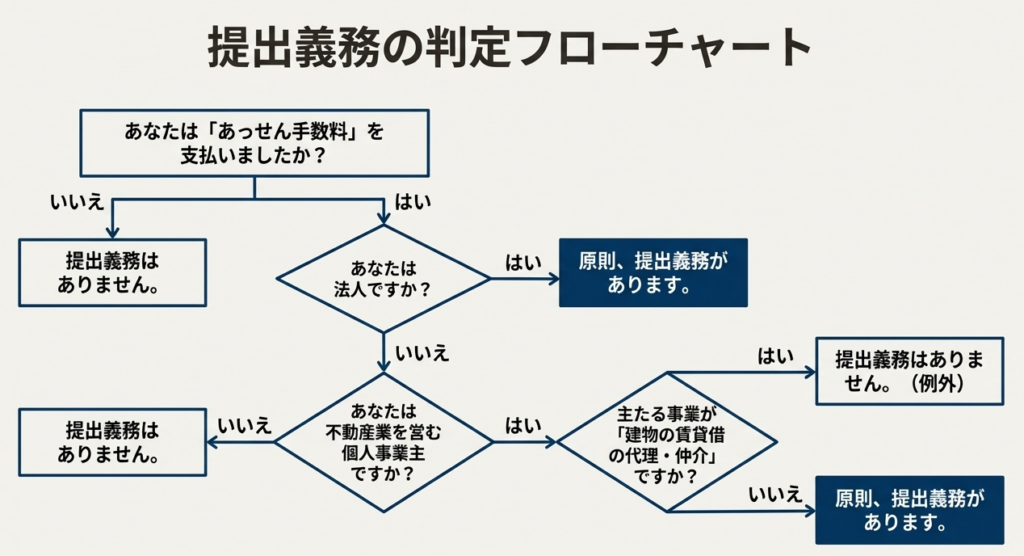

多忙な実務担当者が最も知りたいのは、「結局、この支払調書を提出する必要があるのか?」という問いへの直接的な答えでしょう。このセクションでは、その判断を迅速かつ正確に行うための核心的なプロセスを提示します。支払調書の提出が必要かどうかは、以下の3つの問いへの答えで明確になります。

1. 支払者は誰か?

→ 法人、または不動産業を営む個人

2. 何の対価か?

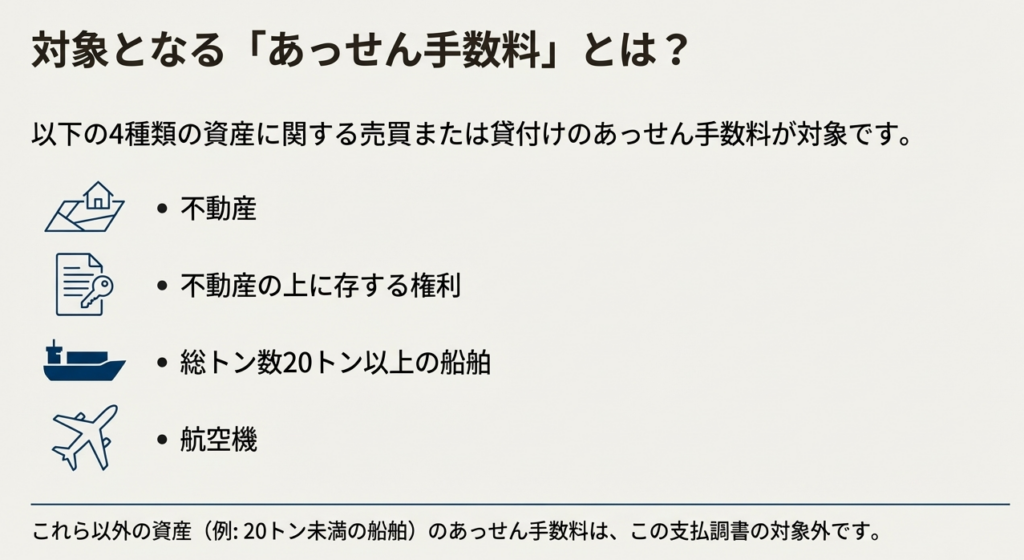

→ 不動産、不動産の上に存する権利、総トン数20トン以上の船舶、航空機の売買・貸付けのあっせん手数料

3. 支払金額はいくらか?

→ 同一人への年間支払合計額が15万円超

上記3つの問いの答えがすべて「はい」である場合、原則としてこの支払調書の提出義務があります。

これらのルールを正しく適用するためには、各要件の定義や例外規定をより深く理解する必要があります。次のセクションで、それぞれの要件を詳細に解説します。

3. 詳細解説:提出義務の具体的な要件

提出要件の詳細を正確に把握することは、誤りを防ぎ、完全なコンプライアンスを確保するための鍵となります。ここでは、前述の判断フローにおける各構成要素を一つずつ分解し、その具体的な内容と注意点を解説します。

3.1 誰が提出するのか?(提出義務者の範囲)

支払調書の提出義務者は、あっせん手数料の支払をする法人と不動産業者である個人の方です。

ただし、ここで最も注意すべき重要な例外規定が存在します。

不動産業者である個人のうち、主として建物の賃貸借の代理や仲介を目的とする事業を営んでいる方は提出義務がありません。

これは、売買仲介に比べて取引単価が低く、事業規模も多岐にわたる賃貸仲介業者にまで広範な事務負担を課すことを避けるための措置と考えられます。したがって、同じ不動産業を営む個人であっても、事業の主目的が土地建物の「売買」の仲介なのか、建物の「賃貸借」の仲介なのかによって、提出義務の有無が分かれることになります。

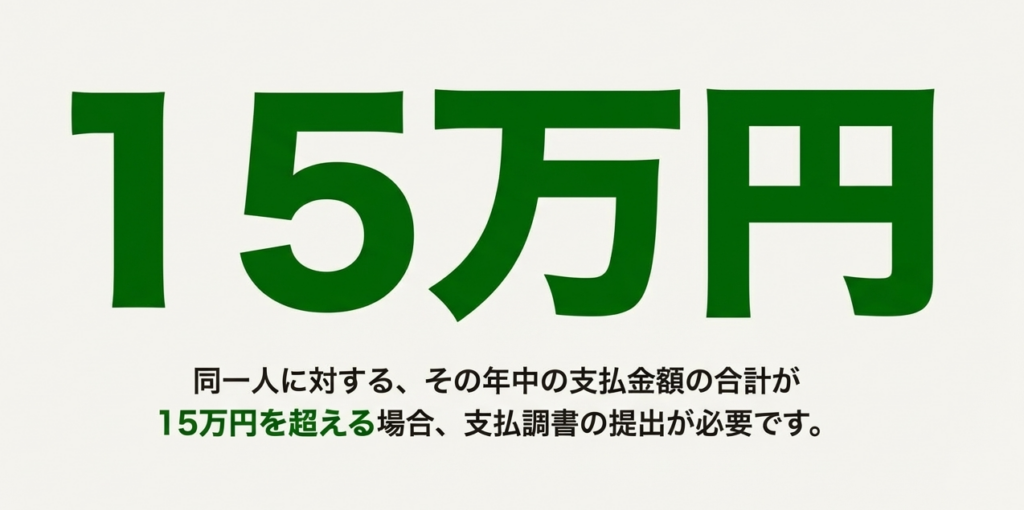

3.2 いくらから提出するのか?(提出範囲の金額基準)

提出が必要となる金額基準は、「同一人に対するその年中の支払金額の合計が15万円を超えるもの」です。

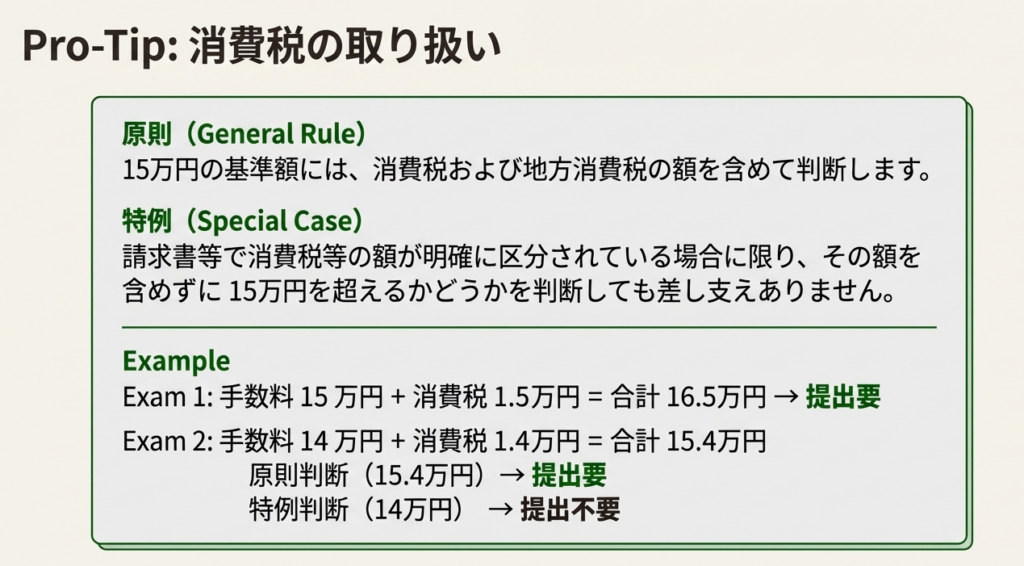

この15万円という基準額の判定にあたり、消費税の取り扱いには注意が必要です。原則として、支払金額には消費税および地方消費税の額を含めて判断します。しかし、「消費税および地方消費税の額が明確に区分されている場合には、その額を含めないで判断しても差し支えありません」とされています。日頃から税抜経理を徹底し、請求書等で消費税額が明確に区分されていれば、税抜きの本体価格で15万円を超えるかどうかを判断できるため、支払調書の作成対象を減らせる可能性があります。

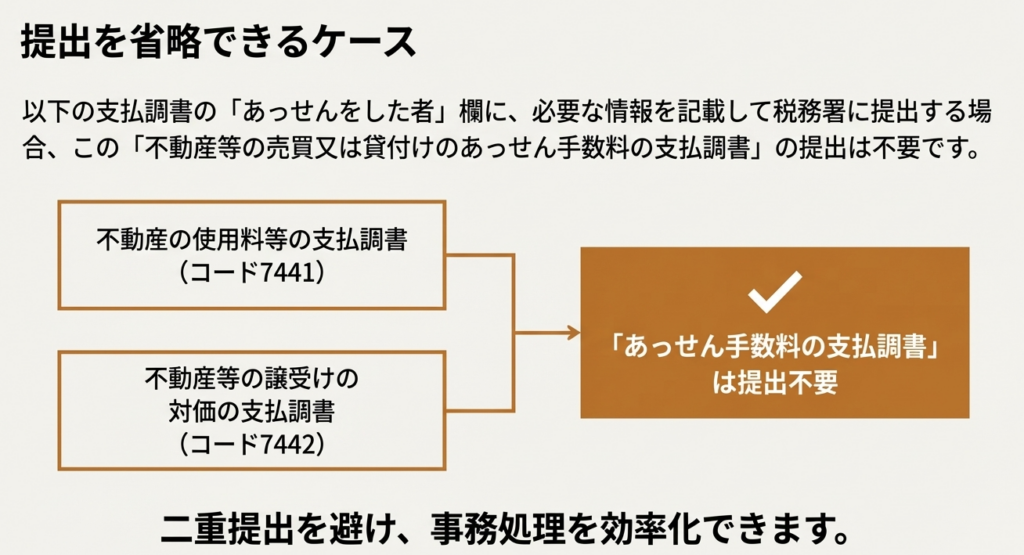

3.3 提出を省略できるケース

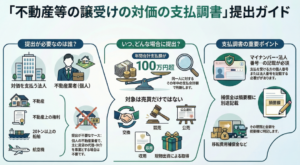

事務負担の重複を避けるための合理的な措置として、特定の条件下では本調書の提出を省略できます。具体的には、以下の支払調書の「あっせんをした者」欄に、あっせん手数料の支払先情報を記載して税務署に提出する場合には、本調書を別途作成・提出する必要はありません。

• 「不動産の使用料等の支払調書」(国税庁関連コード:7441)

• 「不動産等の譲受けの対価の支払調書」(国税庁関連コード:7442)

したがって、年末の法定調書作成時には、まず関連する「不動産の使用料等の支払調書」等の作成対象を確認し、本調書の作成要否を最終判断するという業務フローが効率的です。

各ルールは、このように具体的かつ論理的に定められています。最終セクションでは、これらの要点を実務で日々意識すべきチェックリストとして整理します。

4. まとめ:実務上の注意点とポイント

これまでに解説した情報を整理し、経理担当者が日常業務で留意すべき重要なポイントをチェックリスト形式で要約します。これらの項目を常に意識することで、正確かつ効率的な業務遂行が可能となります。

• 取引発生時の都度確認を徹底:

不動産会社などへあっせん手数料を支払う際には、その取引が本調書の対象となる可能性があるかを初期段階で確認する習慣をつけましょう。

• 支払先ごとの年間累計額を管理:

同一の支払先に対する手数料について、年間累計額を継続的に管理し、15万円の基準額を超えるタイミングを確実に把握する体制が必要です。会計システムに補助科目を設定するか、Excel等の管理表を用いて支払先ごとに支払額を月次でトラッキングし、10万円を超えた時点でアラートが出るような仕組みを構築することを推奨します。

• 消費税の区分経理の徹底:

15万円の基準額判定で有利な処理(税抜きでの判定)を選択できるよう、会計処理において消費税額を明確に区分しておくことを強く推奨します。請求書等の証憑管理も徹底しましょう。

• マイナンバー・法人番号の適正な取得と管理:

平成28年1月1日以降の支払いから、支払調書に支払先のマイナンバーまたは法人番号の記載が必須となっています。これは、税務当局が個人の所得をより正確に把握し、法定調書制度全体の実効性を高めるための重要な変更点です。取引開始時にこれらの番号を適正に取得し、厳格に管理する業務フローを確立してください。

• 関連調書との提出省略関係を確認:

年末の法定調書作成業務においては、本調書の提出を省略できるケースに該当しないか、関連する「不動産の使用料等の支払調書」や「不動産等の譲受けの対価の支払調書」との関係性を必ず確認し、二重提出や提出漏れを防ぎましょう。

法定調書の作成は、正確性が第一です。今回解説した内容は基本的なルールですが、実際の取引が複雑な場合など、判断に迷うこともあるでしょう。そのような場合は、決して安易に自己判断せず、上長や顧問税理士といった専門家、あるいは国税庁の公式情報といった信頼できる情報源に必ず確認してください。丁寧な業務の積み重ねが、企業の信頼を守ることに繋がります。

ガイド:Q&A

問1: 「不動産等の売買又は貸付けのあっせん手数料の支払調書」を提出する義務があるのは、どのような者ですか?

支払調書の提出義務者は、不動産等の売買または貸付けのあっせん手数料を支払う法人、および不動産業者である個人です。これらの者が特定のあっせん手数料を支払った場合に提出が求められます。

問2: 不動産業を営む個人のうち、この支払調書の提出義務が免除されるのはどのような場合ですか?

不動産業者である個人のうち、主として建物の賃貸借の代理や仲介を目的とする事業を営んでいる場合は、提出義務が免除されます。

問3: この支払調書の対象となる「不動産等」には、具体的にどのような資産が含まれますか?

対象となる資産は、不動産、不動産の上に存する権利、総トン数20トン以上の船舶、そして航空機です。これらの売買または貸付けのあっせんが対象となります。

問4: この支払調書を税務署に提出する必要があるのは、年間の支払金額がいくらを超える場合ですか?

同一人に対するその年中の支払金額の合計が15万円を超える場合に、支払調書を提出する必要があります。

問5: 提出範囲の金額を判断する際、消費税および地方消費税はどのように扱われますか?

15万円の基準額には、原則として消費税および地方消費税の額を含めて判断します。ただし、請求書等で消費税額が明確に区分されている場合に限り、税額を含めないで判断することも認められています。

問6: 平成28年1月1日以降に支払いが確定する手数料について、支払調書に新たに記載が必要となった項目は何ですか?

平成28年1月1日以降に支払が確定する手数料については、支払を受ける方のマイナンバー(個人番号)または法人番号を支払調書に記載することが義務付けられました。

問7: 特定の条件下では、この「不動産等の売買又は貸付けのあっせん手数料の支払調書」の提出を省略できます。それはどのような場合ですか?

「不動産の使用料等の支払調書」(コード7441)や「不動産等の譲受けの対価の支払調書」(コード7442)の「あっせんをした者」欄に必要事項を記載して提出する場合、この支払調書の提出は省略することが可能です。

問8: この支払調書制度の根拠となる法令等として、どのようなものが挙げられていますか?

根拠法令等として、所得税法第225条、所得税法施行令第352条、所得税法施行規則第90条および別表第5(26)などが挙げられています。

問9: あっせん手数料の支払先が個人の場合と法人の場合で、支払調書に記載する番号制度の情報に違いはありますか?

はい、違いがあります。支払を受ける方が個人の場合はマイナンバーを、法人の場合は法人番号を記載する必要があります。

問10: この支払調書の対象となる船舶には、どのような基準が設けられていますか?

対象となる船舶は、総トン数が20トン以上のものに限定されています。これに満たない船舶のあっせん手数料は、この支払調書の対象外となります。

コメント