国税庁タックスアンサーの「No.7451 法定調書を光ディスク等により提出する場合の手続」について解説します。

解説動画

概要

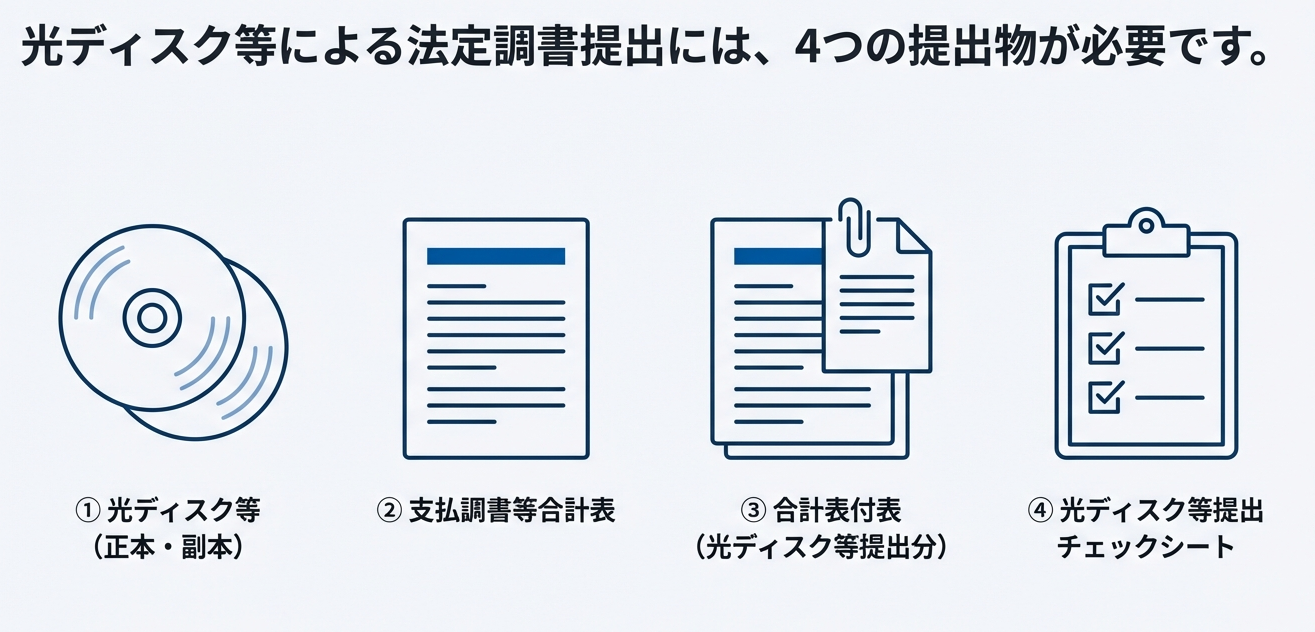

法定調書は規定の様式のほか、CDやDVDなどの光ディスク等で提出することが可能です。提出の際は、期限までに所轄の税務署へ以下の書類等を揃えて提出します。

1. 正本用および副本用の光ディスク等

2. 支払調書等合計表

3. 支払調書等合計表付表(光ディスク等提出分)

4. 光ディスク等提出チェックシート(法定)

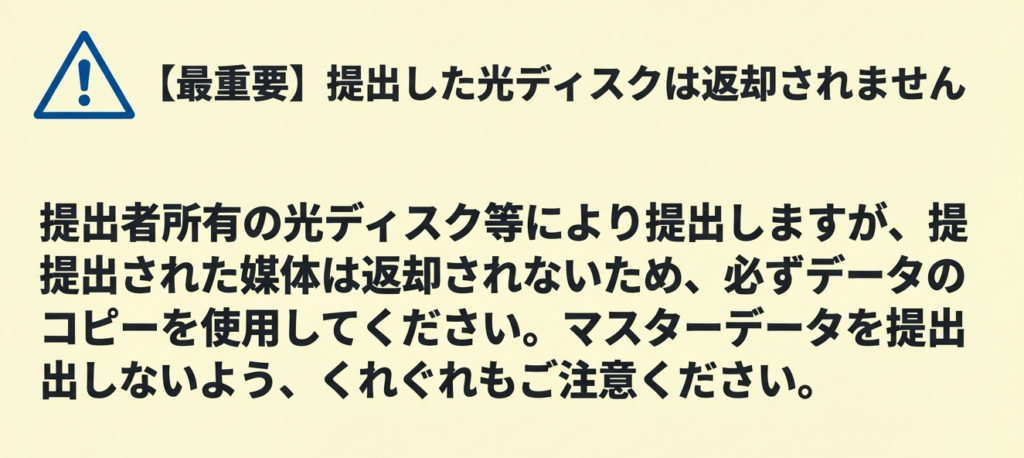

提出したメディアは返却されないため注意が必要です。なお、これまでの解説の通り、前々年の提出枚数が100枚以上の場合は、e-Taxや光ディスク等による電子提出が義務付けられています。

これは、大量の紙の書類を提出する代わりに、「データの詰まった1枚のディスク」を届けることで、事務作業の効率化を図る仕組みです。

スライド解説

解説:法定調書の光ディスク等による提出手続

1. 導入:法定調書提出方法の選択肢と実務上の重要性

法定調書の提出シーズンは、多くの企業にとって正確性と効率性が問われる重要な時期です。提出方法には、従来からの「書面提出」、国税電子申告・納税システムを利用する「e-Taxによる電子申告」、そして今回解説する「光ディスク等(CD、DVDなど)による提出」という複数の選択肢が存在します。

近年、国税庁は行政手続のデジタル化を強力に推進しており、特定の法定調書については提出枚数が100枚以上となる場合、e-Taxや光ディスク等による電子的な提出が義務化されています。この流れは、単なる業務効率化の選択肢というだけでなく、法令遵守(コンプライアンス)の観点からも無視できない重要事項となっています。e-Taxの導入が難しい、あるいはシステム上の都合で別の方法を検討したい企業にとって、光ディスク等による提出手続を正確に理解しておくことは、実務上の有効な選択肢を確保し、コンプライアンス違反のリスクを回避するために不可欠です。

それでは、具体的にどのような手続きが必要になるのか、まずは結論から見ていきましょう。

2. 結論:光ディスク等で提出する場合の必須作業

多忙な実務担当者の皆様が、迅速に要点を把握できるよう、まずは光ディスク等による提出プロセスで最終的に行うべき核心的な作業を先に提示します。複雑に見える手続きも、ゴールから逆算することで理解が容易になります。

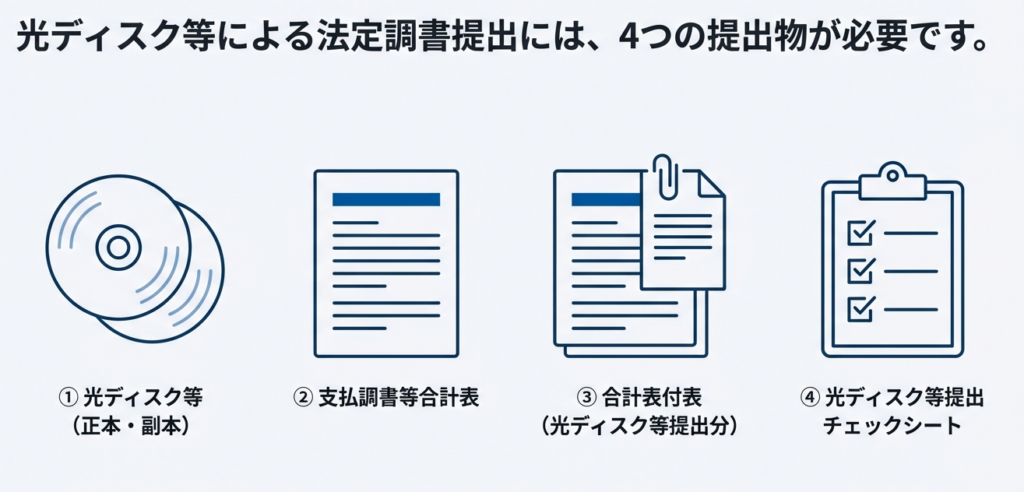

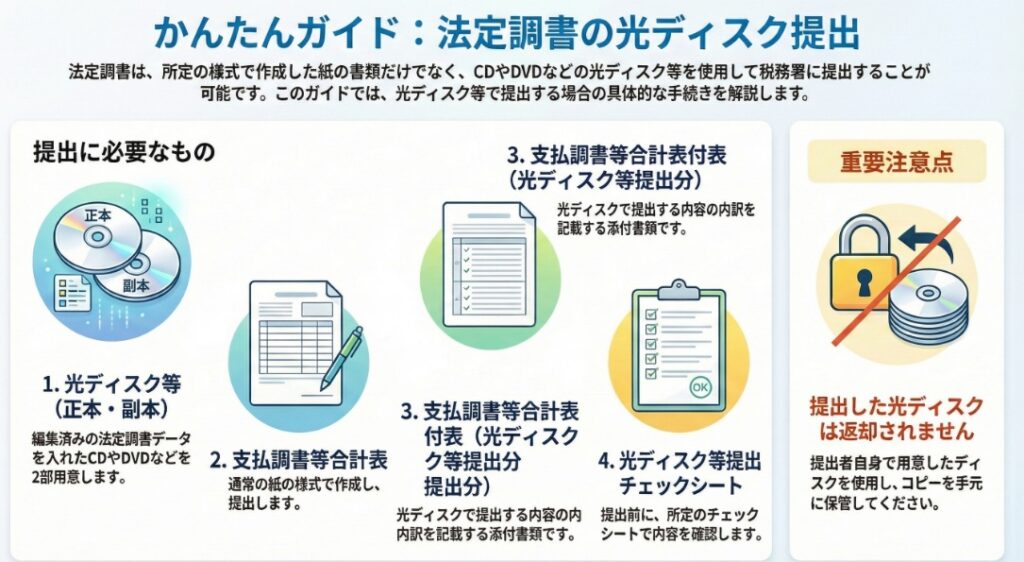

結論として、法定調書を光ディスク等で提出する場合、提出期限までに、所轄の税務署へ「データを入れた光ディスク」と「3種類の添付書類」をセットで提出する必要があります。この4つの提出物を漏れなく準備し、期日内に提出することが、本手続きのすべてです。

では、これらの提出物について、一つずつ詳細を確認していきます。

3. 詳細解説:提出物と手続きのポイント

このセクションでは、手続きを正確に完了させるために、各提出物の詳細と、それに伴う手続きの具体的なポイントを解説します。手続きを構成する各要素を分解して確認することで、作業上の見落としを防ぎ、スムーズな提出を実現しましょう。

3.1 提出が必須となる4つの項目

結論で述べた通り、提出物は光ディスク本体と3種類の書類から構成されます。具体的には、以下の4点となります。

1. 編集した正本用および副本用の光ディスク等

2. 支払調書等合計表

3. 支払調書等合計表付表(光ディスク等提出分)

4. 光ディスク等提出チェックシート(法定)

3.2 各提出物の役割と注意点

上記4項目は、それぞれ異なる役割を担っています。

• 光ディスク等(正本・副本):

法定調書のデータ本体です。国税庁が指定するフォーマットに従って作成する必要があります。法令上、正本と副本の2枚を提出することが求められています。実務上の最重要注意点として、提出した光ディスク等は返却されません。 したがって、必ず提出データの控えを自社で保管してください。

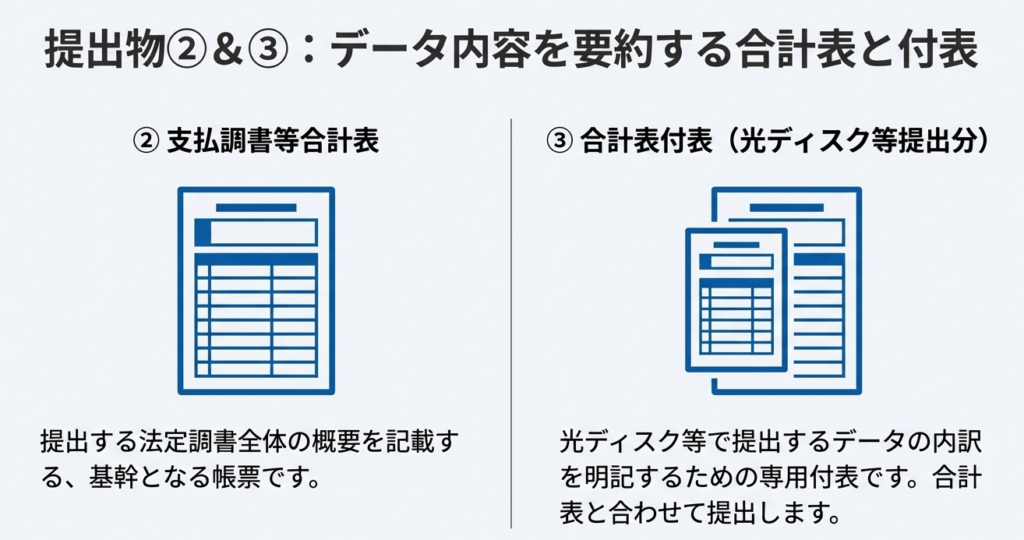

• 支払調書等合計表:

これは単なる集計表ではありません。税務署が最初に目にする、いわば全体の「顔」です。ここの数字と光ディスク内のデータ totals が1円でも違えば、即座に疑義が生じ、問い合わせの原因となります。提出前には必ず二重、三重のチェックを行ってください。

• 支払調書等合計表付表(光ディスク等提出分):

光ディスク等で提出する旨を明らかにするための添付書類です。

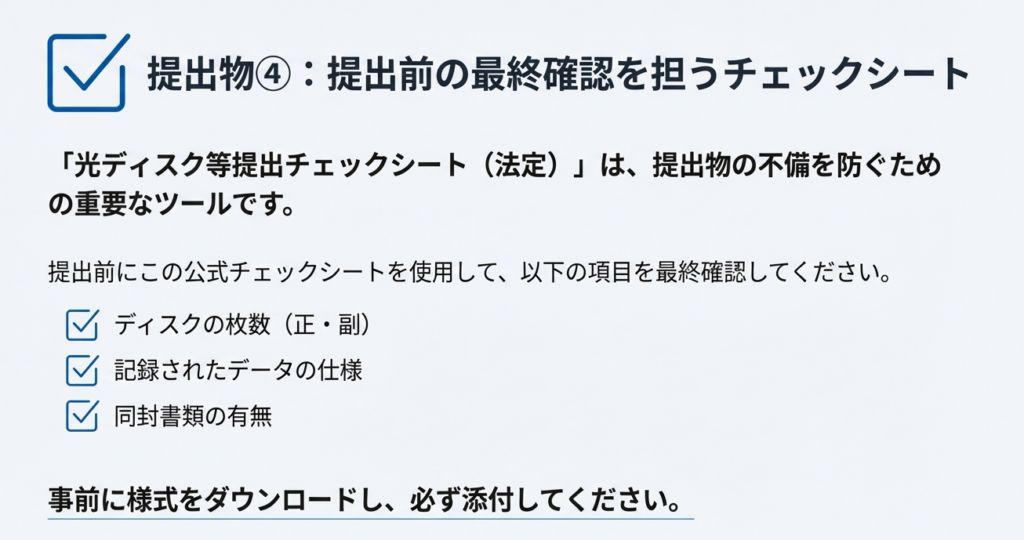

• 光ディスク等提出チェックシート(法定):

このチェックシートは、多忙な時期のうっかりミスを防ぐための、我々実務家にとっての生命線です。これを軽視すると、後日、不備を理由とした再提出という、最も避けたい事態を招きかねません。一つ一つの項目を確実に指差し確認するくらいの意識で臨んでください。

3.3 根拠法令について

本手続きは、単なる行政上のルールではなく、以下の法令等に基づいた正式な制度です。

• 所得税法第228条の4、同施行令第355条、同施行規則第97条の4

• 相続税法第59条、同施行令第30条、同施行規則第30条

• 租税特別措置法第42条の2の2、同施行令第27条の3、同施行規則第19条の16

• 国外送金等調書提出法第4条、第4条の3、同施行令第9条、第9条の5、同施行規則第11条、第11条の5

これらの法令に準拠して手続きを行うことが、専門家としての信頼性と適正な税務申告の基本となります。

これらの詳細を踏まえた上で、実務で特に注意すべき点を最後にまとめます。

4. まとめ:実務で遵守すべき重要注意点

これまでの解説内容を総括し、実務担当者が日常業務で間違いを犯さないための最終チェックポイントを提示します。以下の3点は、光ディスク等による提出を検討・実施する際に必ず念頭に置いてください。

1. 提出した光ディスク等は返却されない点

「控えを保管する」というのは、単なるバックアップを意味しません。これは、数年後の税務調査で提出を求められた際に、当時と全く同一のデータを提出できることを保証するための「証拠保全」です。保管方法やアクセス権限も含め、社内規程を整備しておくべきです。

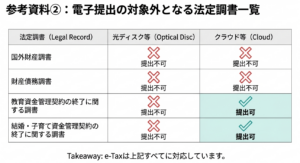

2. 電子申告義務との関係性

同一の法定調書の提出枚数が100枚以上となる場合、e-Tax、光ディスク等、またはクラウド等による電子的な手段での提出が法律で義務付けられています(関連コード:7455)。自社が義務化の対象か否かを把握することは、年度末の業務計画を立てる上での第一歩です。対象となる場合、書面提出という選択肢は存在しないため、早期にe-Taxか光ディスク提出の準備を完了させる必要があります。

3. 提出書類の正確性

税務署への提出物には、常に正確性が求められます。「光ディスク等提出チェックシート」が用意されているのは、それだけ確認事項が多いことの裏返しでもあります。データフォーマット、合計表の集計値、添付書類の記載漏れなど、提出前にこのチェックシートを用いて入念な確認を行うことで、提出後の税務署からの問い合わせや、不備による再提出といった不要な手間とリスクを大幅に低減できます。事前の確認こそが、最も効果的なリスク管理です。

ガイド:Q&A

1. 法定調書は、書面での提出以外にどのような媒体で提出することが認められていますか?

法定調書は、決められた様式に記載する書面形式の他に、光ディスク等(CD、DVDなど)によって提出することも認められています。

2. この手続における「光ディスク等」とは、具体的にどのような記録媒体を指しますか?

この手続において「光ディスク等」とは、CDやDVDなどを指します。これらは提出者所有のものを使用する必要があります。

3. 法定調書を光ディスク等で税務署に提出する際、光ディスク本体以外に添付が必要な書類を3つ挙げてください。

光ディスク本体以外に、「支払調書等合計表」、「支払調書等合計表付表(光ディスク等提出分)」、そして「光ディスク等提出チェックシート(法定)」の3つを提出する必要があります。

4. 税務署に提出した光ディスク等は、手続後に提出者へ返却されますか?

いいえ、提出された光ディスク等は返却されません。そのため、提出者はその点に注意する必要があります。

5. 法定調書を光ディスク等で提出できる根拠となる法令にはどのようなものがありますか?一つ例を挙げてください。

根拠法令としては、所得税法第228条の4(所法228の4)、相続税法第59条(相法59)、租税特別措置法第42条の2の2(措法42の2の2)などが挙げられます。

6. 光ディスク等による提出と関連する税務手続として、資料内で紹介されているものは何ですか?

関連する税務手続として、「支払調書等の本店等一括提出に係る承認申請手続」が紹介されています。

7. 法定調書の提出枚数が一定数以上の場合に電子的提出が義務化される件について言及している関連コード番号を答えてください。

関連コード「7455」が、「法定調書の提出枚数が100枚以上の場合のe-Tax、光ディスク等又はクラウド等による提出義務」について言及しています。

8. 光ディスク等による提出の際に必要な「光ディスク等提出チェックシート(法定)」の様式は、どこで入手できますか?

「光ディスク等提出チェックシート(法定)」の様式は、国税庁のウェブサイトの「関連リンク」セクション内にある「各種様式」のリンクから入手できます。

9. 光ディスクを提出する際、正本用と副本用の両方を準備する必要がありますか?

はい、編集した正本用および副本用の両方の光ディスク等を提出する必要があります。

10. 税務に関する一般的な相談を行いたい場合、どこに問い合わせればよいですか?

国税に関する一般的な相談は、国税局電話相談センター等で行われており、ウェブサイトの「税についての相談窓口」を参照して電話相談を利用できます。

コメント