国税庁から令和6年4月に公表した「消費税のプラットフォーム課税について」について解説をします。

解説動画

詳細

令和7年4月1日から導入される消費税の「プラットフォーム課税」において、国税庁長官から指定された「特定プラットフォーム事業者」の具体例を解説します。

本制度は、国外事業者がデジタルプラットフォームを介して行う消費者向け電子配信サービスのうち、プラットフォーム事業者が代金を収受するものについて、そのプラットフォーム事業者が代わりに消費税を申告・納税する仕組みです。

令和6年12月6日付で、以下の4社(対象プラットフォーム)が新たに指定されました。

- iTunes株式会社(App Store等)

- アマゾンウェブサービスジャパン合同会社(AWS Marketplace)

- グーグル アジア パシフィック プライベート リミテッド(Google Play)

- 任天堂株式会社(Nintendo eShop)

これにより、該当する国外事業者は、これら4社を通じた取引についての消費税の申告・納税が不要となります。

スライド解説

【2025年4月施行】消費税プラットフォーム課税制度の徹底解説

1. 導入:デジタル経済下における消費税制の転換と実務的意義

国際的なデジタル取引の爆発的な増加に伴い、日本の消費税制は「執行実効性の確保」という最大の課題に直面してきました。これまで、国外事業者が日本の消費者に提供するアプリ配信、音楽・電子書籍の配信等の「電気通信利用役務」については、その国外事業者自身が申告・納税を行うルールとなっていました。

しかし、世界中に分散する膨大な数の国外事業者を捕捉し、適正な納税を担保することには物理的な限界があったのが実情です。

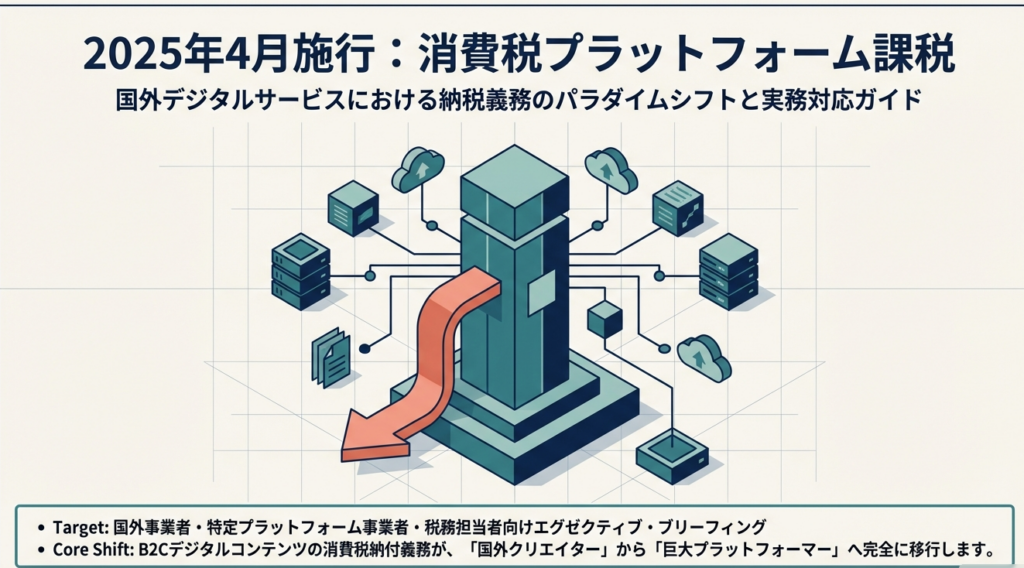

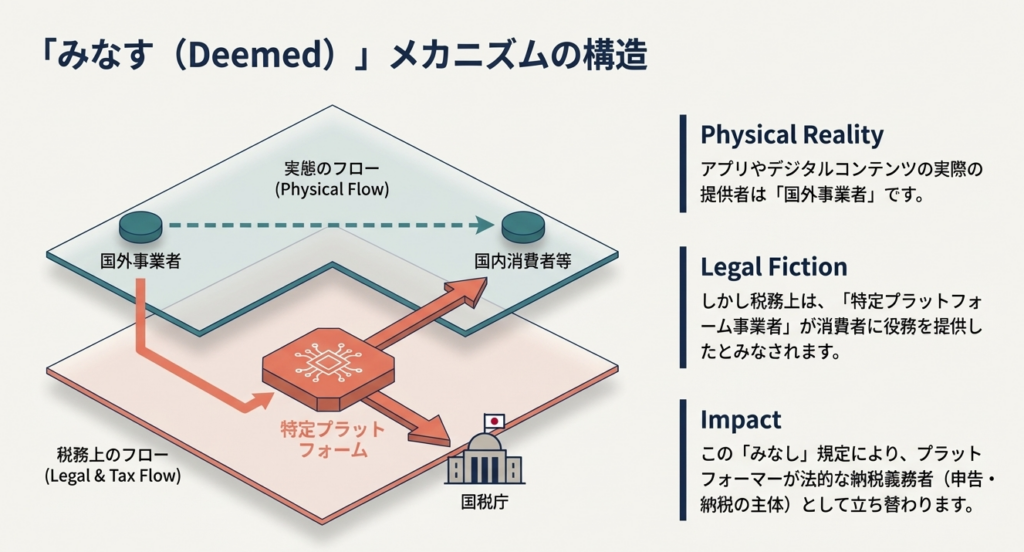

令和7(2025)年4月1日から導入される「プラットフォーム課税制度」は、この課題に対する極めてドラスティックな解決策です。

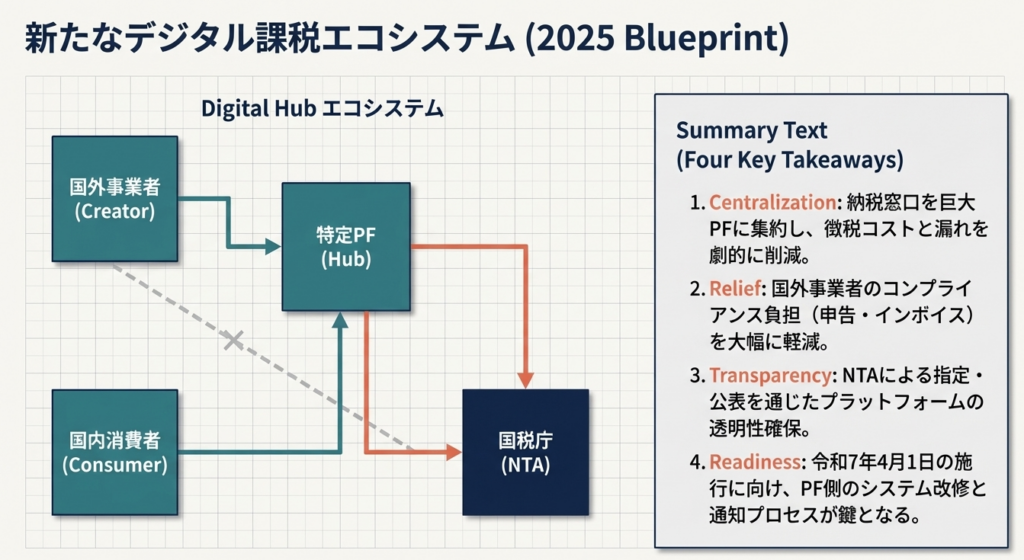

本制度の核心は、巨大なデジタルプラットフォームを運営する事業者を納税義務者として「読み替える(法的擬制)」点にあります。税務当局にとっては、徴収対象を少数の特定プラットフォーム事業者に集約することで、デジタル取引における課税の公平性を担保し、執行の実効性を劇的に高めるという戦略的な狙いがあります。

実務担当者にとって、本改正は単なるルールの変更ではなく、申告主体の逆転を意味する重要なマイルストーンです。次章では、実務上最も重要な「誰が納税義務を負うのか」という結論を具体的に提示します。

2. 結論:納税義務の所在と改正後の課税関係

本制度の導入により、国外事業者がプラットフォームを介して行う消費者向け取引については、納税義務の所在が抜本的に変わります。

2.1 納税義務の移転(法的擬制)

国外事業者がデジタルプラットフォームを介して行う「消費者向け電気通信利用役務の提供」について、一定の要件を満たす場合には、特定プラットフォーム事業者が当該役務の提供を行ったものとみなして、消費税の申告・納税を行うこととされました。

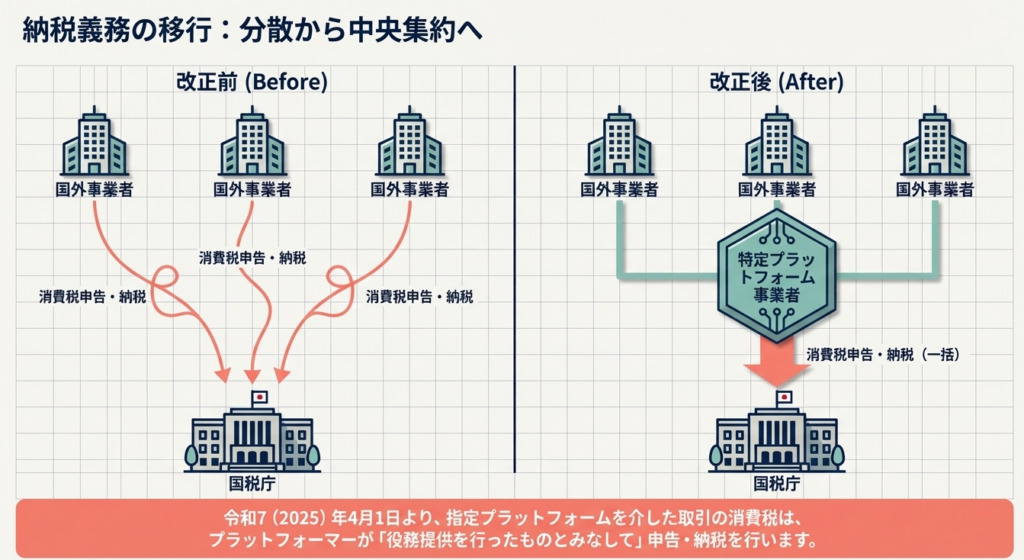

2.2 取引構造別の課税関係の対比

改正後の申告納税義務者を整理すると以下の通りとなります。

| 取引パターン | 内容 | 改正前 | 改正後(2025/4/1〜) |

|---|---|---|---|

| 役務提供① | 国外事業者がプラットフォーム経由で提供 | 国外事業者 | 特定プラットフォーム事業者 |

| 役務提供② | 国外事業者が直接(プラットフォームを介さず)提供 | 国外事業者 | 国外事業者(変更なし) |

| 役務提供③ | 国内事業者がプラットフォーム経由で提供 | 国内事業者 | 国内事業者(変更なし) |

| 役務提供④ | 国内事業者が直接提供 | 国内事業者 | 国内事業者 |

2.3 実務インパクトの評価

本制度の導入は、国外事業者の税務ステータスに戦略的な影響を及ぼします。

- 免税事業者化の可能性:

プラットフォーム経由の売上が「特定プラットフォーム事業者の売上」とみなされることで、国外事業者の「自社分の課税売上高」が大幅に減少します。その結果、直接取引(役務提供②)の規模によっては、基準期間の課税売上高が1,000万円を下回り、当該国外事業者が日本での納税義務を免れる(免税事業者となる)ケースが生じ得ます。 - 徴収効率の劇的向上:

税務当局は、無数の国外事業者を追いかけるコストを削減し、指定した数社のプラットフォームから確実に税を徴収できる体制へと移行します。

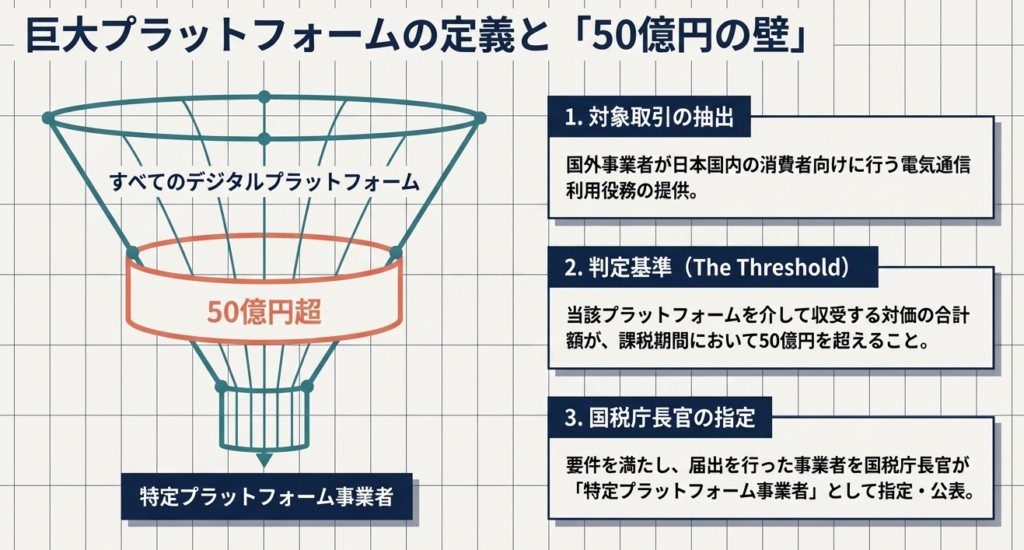

3. 詳細解説:制度の適用要件と「特定プラットフォーム事業者」の定義

どの取引が対象となり、どの事業者が「特定」されるのか、条文上のポイントを精緻に解説します。

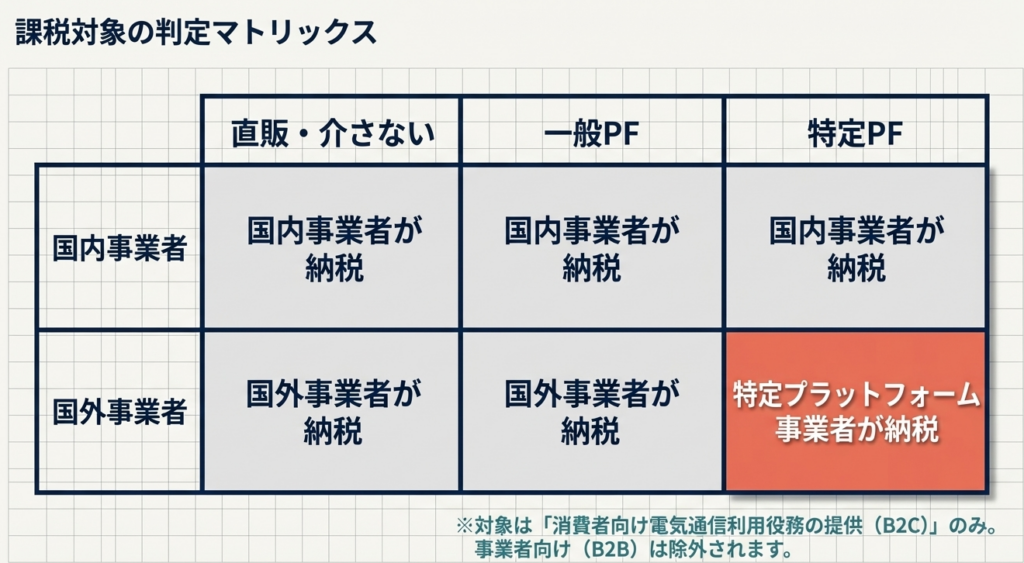

3.1 対象取引の定義

対象は「消費者向け電気通信利用役務の提供」に限定されます。

- B2C取引の範囲:

アプリ配信、電子書籍・音楽の配信など、インターネットを介した役務のうち、通常事業者に限られないもの。 - B2B取引の取扱い:

役務の性質上、通常「事業者向け」とされる取引については、引き続きリバースチャージ方式(役務の提供を受けた国内事業者が納税)が適用されます。本プラットフォーム課税はあくまでB2C取引の捕捉漏れを防ぐための制度であることを混同しないでください。

3.2 特定プラットフォーム事業者の指定要件と国税庁の強力な権限

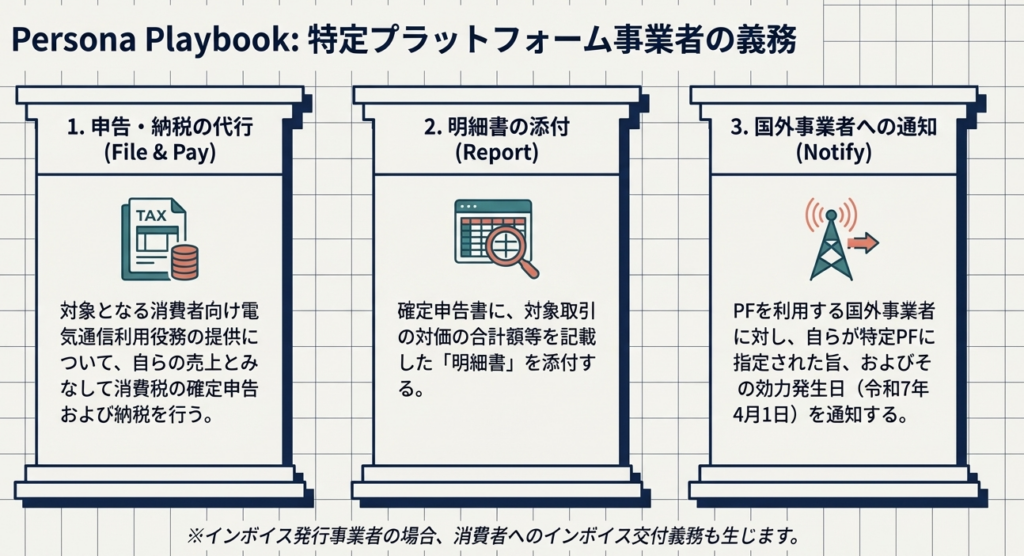

「特定プラットフォーム事業者」は、以下の基準に基づき国税庁長官が指定します。

- 数値基準:

その課税期間において、プラットフォームを介して国外事業者が行う消費者向け役務提供の対価のうち、当該プラットフォームを介して収受する額の合計が50億円を超えること。 - 当局の主導的指定:

本制度の実効性を担保するため、事業者が「指定届出書」を提出しなかった場合でも、要件を満たすと判断されれば国税庁長官が職権で指定を行う仕組みとなっています。これは当局の非常に強い姿勢の表れです。 - コンプライアンス義務:

指定を受けた事業者は、確定申告時に「プラットフォーム課税の対象となる役務提供の対価の合計額等を記載した明細書(Statement of Total Consideration)」を添付する義務を負います。

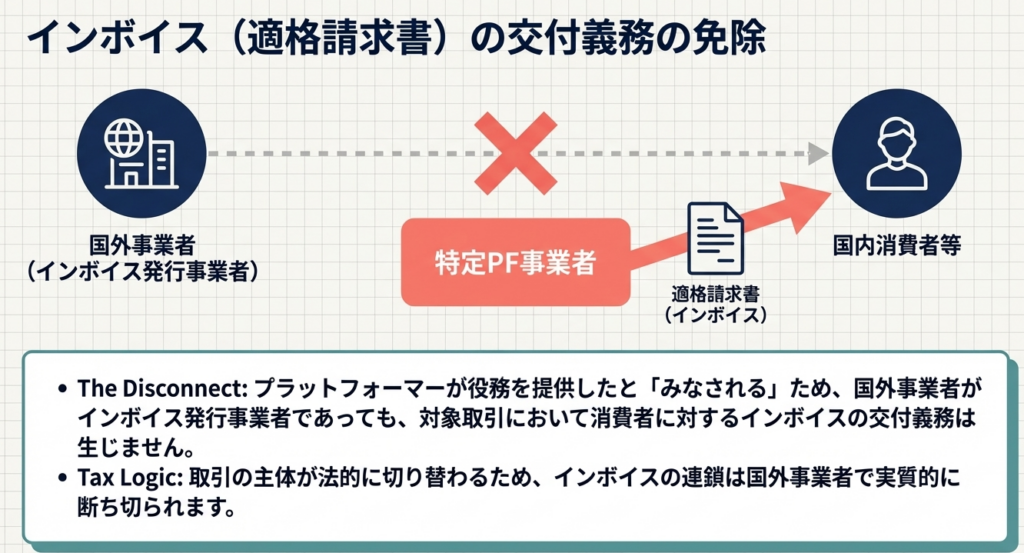

3.3 インボイス制度との関連

特定プラットフォーム事業者がインボイス発行事業者である場合、対象取引についてインボイスを交付する義務はプラットフォーム側にあります。実際に役務を提供した国外事業者がインボイス発行事業者であっても、その国外事業者側の交付義務は免除されます。

3.4 実在する指定事業者の例示(2024年12月6日現在)

現在、令和7年4月1日を効力発生日として以下の事業者が指定されています。

- iTunes株式会社: アップストア(App Store)、アップルブックス(Apple Books)、アップルポッドキャスト(Apple Podcasts)

- アマゾンウェブサービスジャパン合同会社: エーダブリューエス マーケットプレイス(AWS Marketplace)

- グーグル アジア パシフィック プライベート リミテッド: グーグルプレイ(Google Play)

- 任天堂株式会社: ニンテンドーイーショップ(Nintendo eShop)

4. まとめ:実務における留意事項とチェックポイント

実務担当者は、制度開始に向けて以下のポイントを徹底的に管理する必要があります。

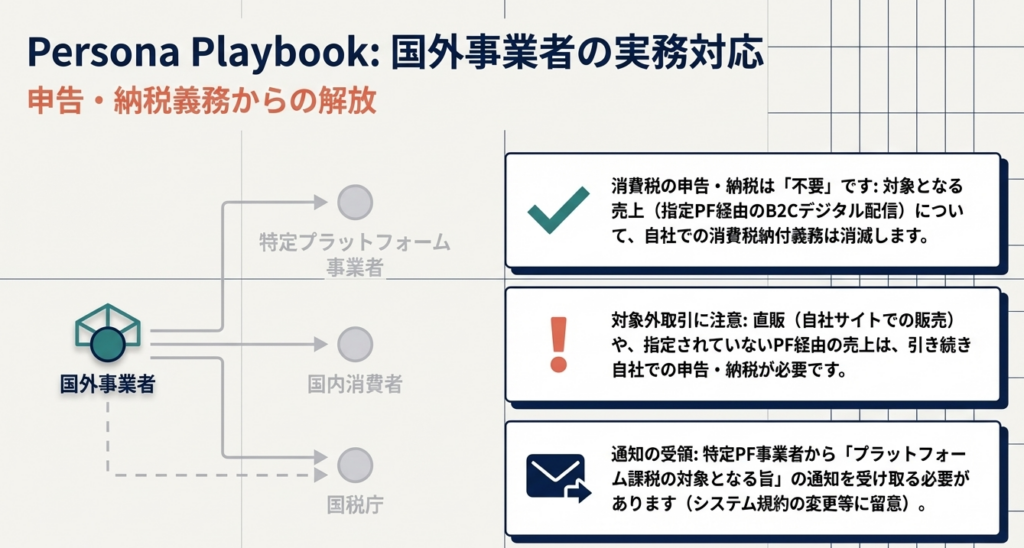

国外事業者の「二重管理」と申告漏れリスク

プラットフォーム課税対象取引は国外事業者の申告から除外されますが、それ以外の取引(直販分や物品販売等)がある場合、別途自身で申告・納税が必要です。プラットフォーム経由分か否かを峻別する「二重管理」を誤ると、申告漏れや過大申告に直結します。

指定状況のモニタリングフロー

自社が利用しているプラットフォームが指定されているかの確認は、以下の2段階で行います。

国税庁公示の確認:

国税庁ホームページに「特定プラットフォーム事業者名簿」が公表されるため、定期的なチェックが必須です。

プラットフォームからの通知:

指定を受けた事業者は、国外事業者に対して「対象となる旨」および「効力発生日」を通知する義務があります。この通知を見落とさないよう、担当部署の連携を強化してください。

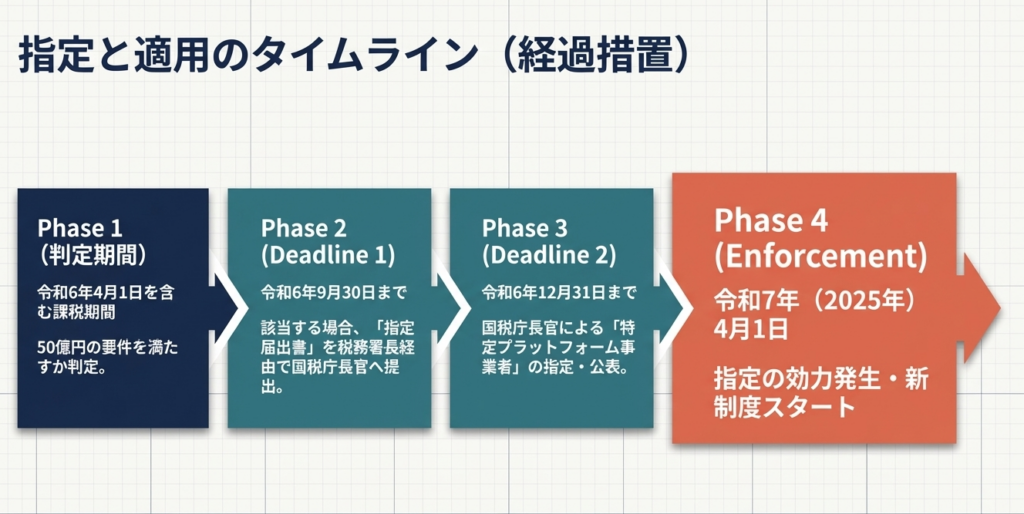

経過措置のタイムライン

- 令和6年9月30日: 施行時に指定を受けるための届出期限(経過措置)。

- 令和6年12月31日: 令和7年4月1日施行分に係る国税庁の指定期限。

- 令和7年4月1日: プラットフォーム課税制度の本格施行。

総括

本制度は、国境を越えたデジタル取引における「税逃れ」を防ぎ、透明性を高めるための国際的な税制協調の流れを汲むものです。特定プラットフォーム事業者という「ハブ」に納税義務を集約する仕組みは、今後のデジタル課税のモデルケースとなるでしょう。

プロフェッショナルとして、この新たな課税インフラを正確に捉え、クライアントや自社にとって最適な実務対応を遂行することが求められます。

関連記事

ガイド:Q&A

第1問: 2025年4月から導入される「プラットフォーム課税」の概要を説明してください。

国外事業者がデジタルプラットフォームを介して日本の消費者向けに行う電気通信利用役務の提供について、プラットフォーム事業者が国外事業者に代わって消費税の申告・納税を行う制度です。これにより、従来は国外事業者が負っていた納税義務が、特定のプラットフォーム事業者に移転します。

第2問: 本制度における「電気通信利用役務の提供」とはどのようなものを指しますか。

インターネット等の電気通信回線を介して行われる役務の提供を指します。具体例としては、スマートフォンのアプリ配信、電子書籍の配信、音楽配信などがこれに該当します。

第3問: プラットフォーム課税の対象となる具体的な条件(要件)を2つ挙げてください。

第一に、国外事業者がデジタルプラットフォームを介して行う「消費者向け」の電気通信利用役務の提供であること、第二に、国税庁長官の指定を受けた「特定プラットフォーム事業者」を介してその対価を収受することの2点です。

第4問: 「特定プラットフォーム事業者」の指定を受けるための主な定量的要件は何ですか。

プラットフォーム事業者が提供するデジタルプラットフォームを介して国外事業者が行う消費者向け電気通信利用役務の提供のうち、当該プラットフォーム事業者が対価を収受するものの合計額が、課税期間において50億円を超えることが要件となります。

第5問: 国外事業者がデジタルプラットフォームを介して役務を提供する場合でも、プラットフォーム課税の対象外となるのはどのようなケースですか。

国内事業者がプラットフォームを利用する場合や、プラットフォームを介さずに直接取引を行う場合、またプラットフォームを利用していても、その事業者を介さずに対価を収受している場合は対象外となります。

第6問: 特定プラットフォーム事業者の指定が行われた際、国税庁はどのような情報を公表しますか。

国税庁のホームページにおいて、特定プラットフォーム事業者の氏名または名称、デジタルプラットフォームの名称(日本語・英語)、および指定の効力が発生する年月日が公表されます。

第7問: プラットフォーム課税の対象となる取引において、国外事業者の申告・納税義務はどうなりますか。

プラットフォーム課税の対象となる取引については、特定プラットフォーム事業者が納税義務者とみなされるため、国外事業者側での消費税の申告・納税は不要となります。ただし、対象外の課税取引を別途行っている場合は、その分について申告が必要になる場合があります。

第8問: 特定プラットフォーム事業者が指定を受けた際、国外事業者に対して行うべき義務について説明してください。

指定を受けた事業者は、対象となる役務提供を行う国外事業者に対し、プラットフォーム課税の対象となる旨、および指定の効力が生ずる年月日(適用開始日)を書面等で通知しなければなりません。

第9問: 適格請求書(インボイス)の交付義務は、本制度下でどのように変化しますか。

プラットフォーム課税の対象となる取引については、特定プラットフォーム事業者が役務の提供を行ったものとみなされるため、当該事業者が適格請求書発行事業者であればインボイスの交付義務を負います。一方で、国外事業者はインボイスの交付義務を負わなくなります。

第10問: 制度開始(2025年4月1日)に合わせて特定プラットフォーム事業者の指定を受けるための、経過措置としての届出期限はいつですか。

2024年(令和6年)9月30日までに指定届出書を提出する必要があります。この期限までに届け出を行い、要件を満たせば、2024年12月31日までに指定が行われ、2025年4月1日から指定の効力が生じます。

コメント