国税庁タックスアンサーの「No.6501 納税義務の免除」について解説します。

解説動画

詳細

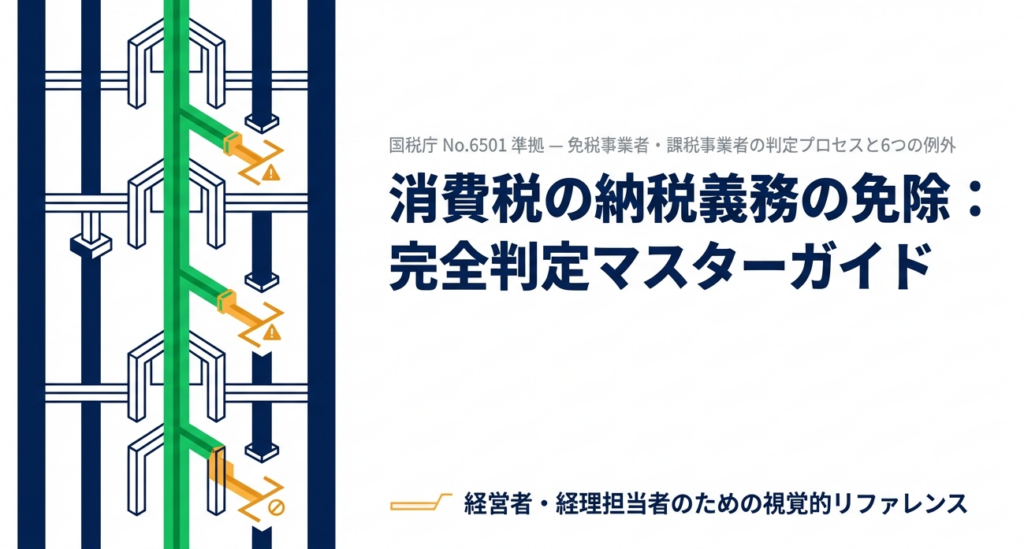

消費税は原則として、基準期間(個人事業者は前々年、法人は前々事業年度)における課税売上高が1,000万円以下であれば、納税義務が免除されます。

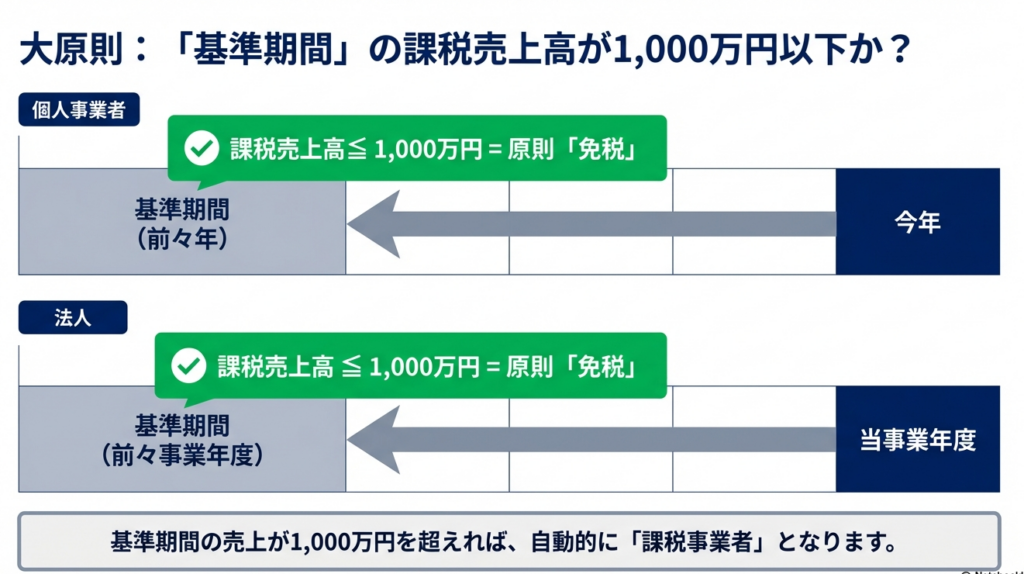

しかし、この基準を満たしていても、以下のケースなどに該当する場合は免除の対象外となります。

- 適格請求書発行事業者の登録を受けている場合

- 特定期間(個人の場合は前年の1月1日〜6月30日など)の課税売上高、または給与等支払額が1,000万円を超える場合

- 「消費税課税事業者選択届出書」を提出して課税事業者となっている場合

- 新設法人等で基準期間がなくても、事業年度開始日の資本金が1,000万円以上である場合

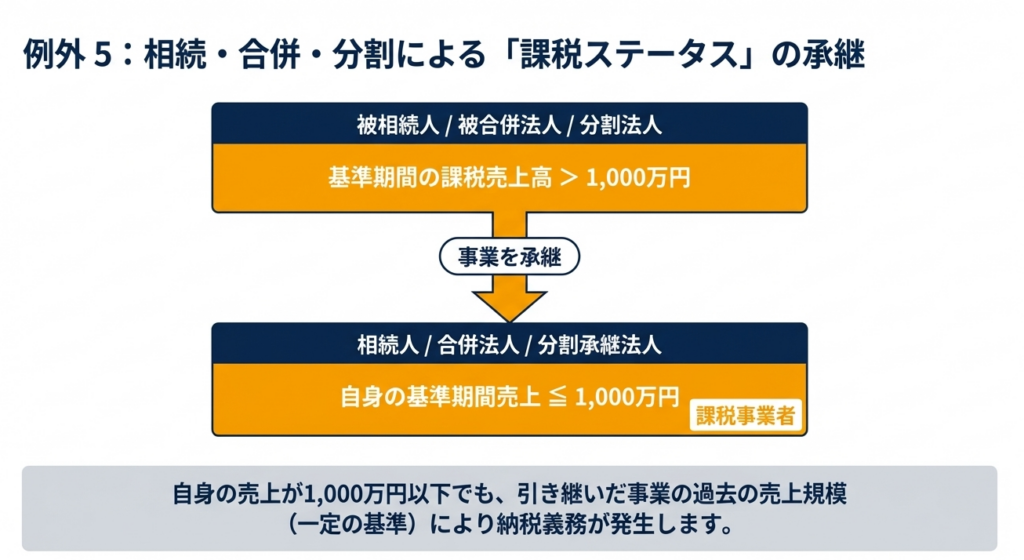

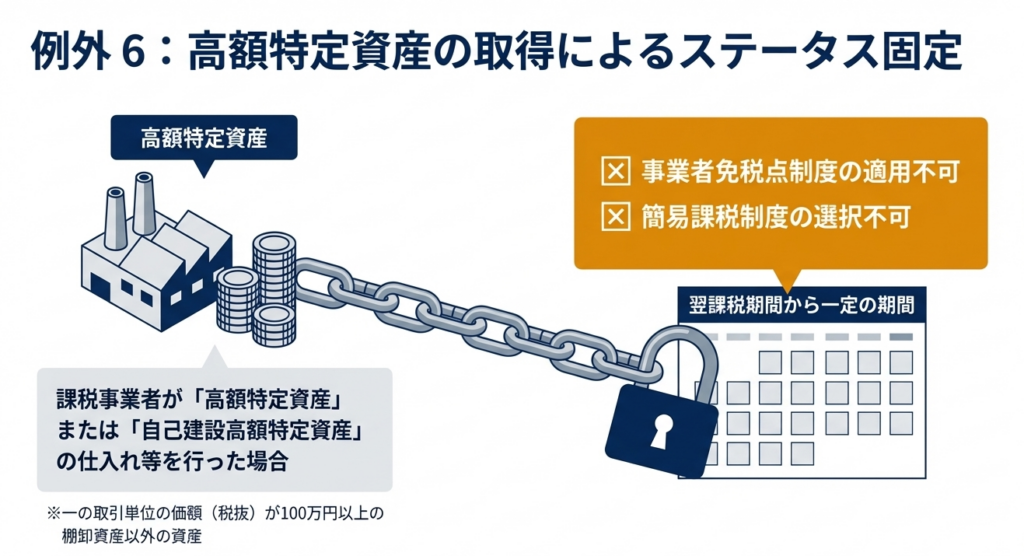

さらに、相続や合併等による事業承継で一定の基準を満たす場合や、高額特定資産を取得した場合なども免除されないため、注意が必要です。

スライド解説

解説:消費税の納税義務免除制度

1. 導入:消費税免税制度が実務において持つ戦略的重要性

消費税の納税義務の有無は、単なる税務計算の結果ではなく、企業のキャッシュフロー、価格戦略、そして税務コンプライアンスの根幹を揺るがす極めて戦略的な判断事項です。原則として、小規模事業者の事務負担や税負担を軽減するために設けられている「納税義務の免除制度」ですが、近年の制度改正により、その中身は驚くほど複雑化しています。

特にインボイス制度の導入以降、免税点以下であっても戦略的に課税事業者を選択するケースが激増しており、従来のような「売上が1,000万円以下だから免税」という安易な判断は、もはや通用しません。判定を誤れば、予期せぬ多大な追徴税額を招くだけでなく、仕入税額控除が制限されることによる取引先への信用失墜や、本来受けられるはずの還付機会の逸失など、経営上の致命的なダメージに直結します。

本稿では、若手職員や経営者が陥りやすい「落とし穴」を網羅し、実務者が常に備えておくべき判定の要諦をプロの視点で解説します。

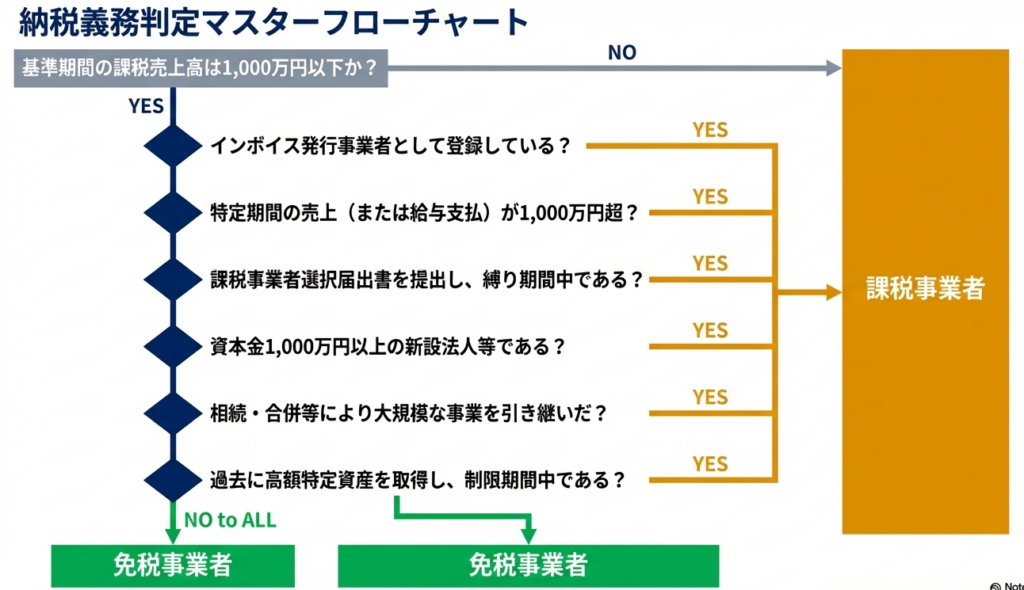

2. 結論:納税義務判定における最終的な判断指針

複雑な判定プロセスを迷わず進めるためには、まず「基準期間の課税売上高1,000万円」という大原則を確認しつつ、それを上書きする複数の「除外要件」を正しい優先順位で検証しなければなりません。

実務においては、以下の優先順位に従って「課税」に該当するかをフローチャート的に評価してください。

- インボイス登録(適格請求書発行事業者):

登録済みなら、売上規模に関わらず即「課税」。 - 特定期間の判定:

基準期間が1,000万円以下でも、直前期前半の状況(売上または給与)で判定が加速。 - 届出書と「縛り」の確認:

任意選択の届出が出ていないか、高額資産取得による制限期間中でないか。 - 組織再編・承継の有無:

相続、合併、分割があった場合、前身の売上高を合算して判定。 - 基準期間の判定:

上記すべてをクリアして初めて、2年前の売上高を確認。

「免税か課税か」を後から修正することは不可能です。まずはこの優先順位を頭に叩き込み、各要件の緻密な検証へと移行しましょう。

3. 詳細解説:制度の核心と実務上の重要判定ポイント

消費税の各特例は、事業規模に応じた適正課税を維持し、不当な免税期間の創出を封じるという「税平等の観点」から設計されています。その戦略的背景を理解することが、ミスを防ぐ鍵となります。

3.1 基準期間における判定(原則論)

納税義務判定の「一丁目一番地」は、2年前の成績である基準期間の確認です。

個人事業者:

その年の「前々年」

法人:

その事業年度の「前々事業年度」(原則1年を想定)

課税売上高が1,000万円以下であれば原則免税ですが、法人の場合は事業年度が1年未満である場合などの調整が必要になる点に注意が必要です。

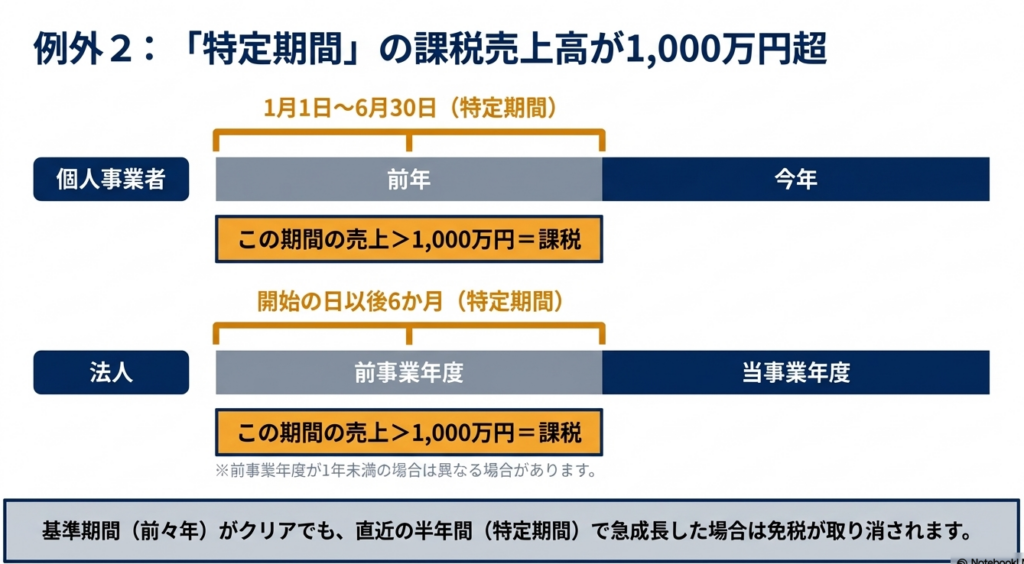

3.2 特定期間による判定の加速

「2年前は売上が少なかった」という理由だけで免税とは限りません。直近の急成長や事業拡大を反映させるのが「特定期間」の仕組みです。

- 期間:

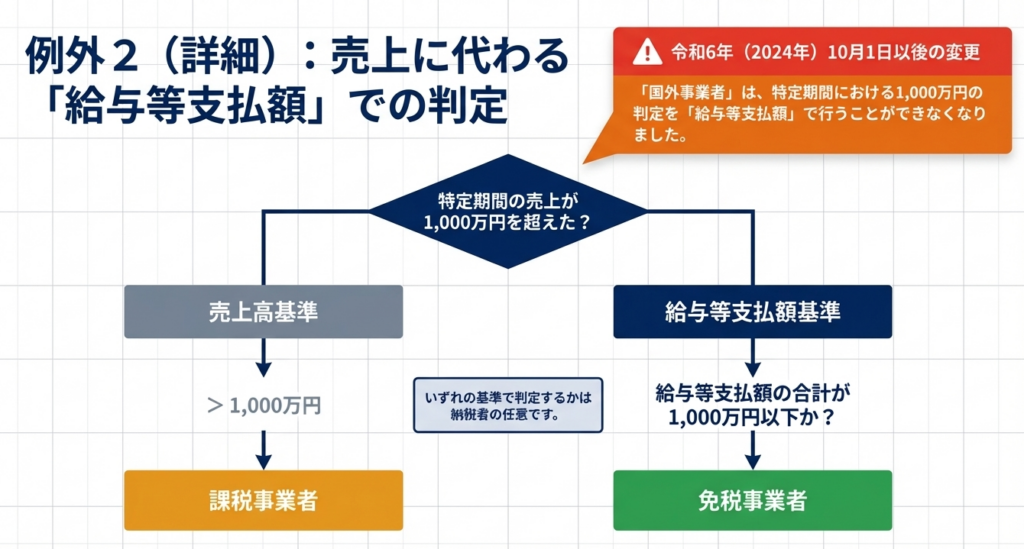

個人は前年1~6月、法人は前事業年度開始から6か月(※前事業年度が1年未満の「短期事業年度」等の場合は、特定期間の捉え方が異なる場合があるため要注意)。 - 判定:

この期間の「課税売上高」が1,000万円を超えた場合に課税。ただし、売上に代えて「給与等支払額」で判定することも可能です。 - 実務の勘所:

売上と給与のいずれか低い方で判定できるという任意性を活用し、有利な方を選択します。ただし、国外事業者(非居住者や外国法人)については令和6年10月改正により、給与等支払額での判定は不可となった点は最新の実務として必須の知識です。

3.3 インボイス制度(適格請求書発行事業者)の影響

インボイス登録を受けた場合、もはや基準期間の売上規模は無関係です。登録日からその課税期間の末日までに行ったすべての取引が申告対象となります。

「免税事業者でありながらインボイスを発行する」という矛盾は制度上あり得ないことを再認識してください。

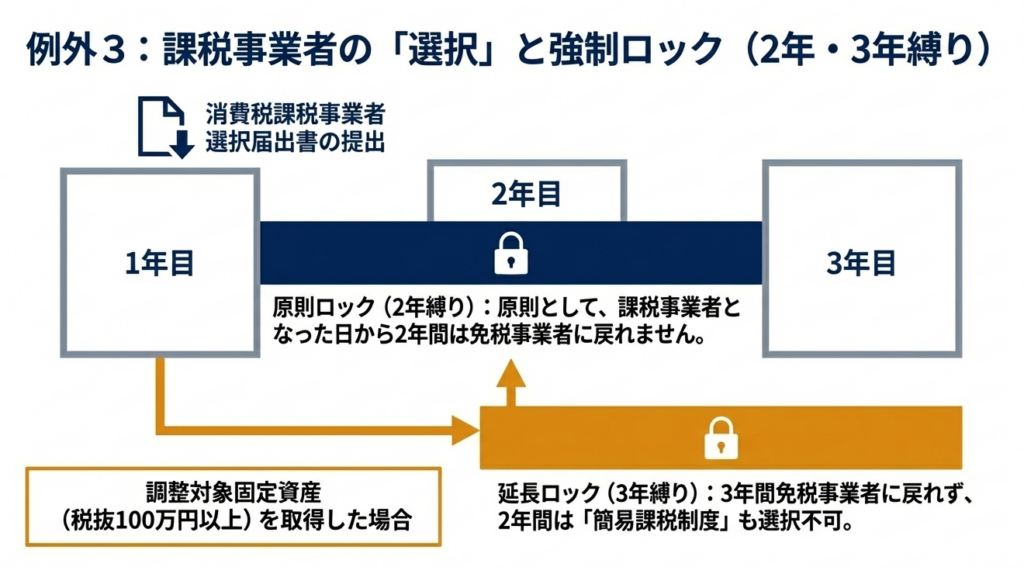

3.4 課税事業者選択届出書と「縛り」の罠

設備投資による還付を受けるために自ら課税事業者を選択する場合、将来の計画を縛る「罠」に細心の注意を払わねばなりません。

2年間の継続義務:

一度選択すると、原則2年間は免税に戻れません。

3年間の制限(調整対象固定資産):

選択期間中に100万円以上(税抜)の調整対象固定資産を取得し、かつ「一般課税」で申告した場合、取得した課税期間の初日から3年間は免税事業者になれず、簡易課税も選択できません。

注意点: この「3年の縛り」は一般課税を選択している場合に発動します。簡易課税適用下での取得であればこの制限はかかりませんが、還付を受ける場合は一般課税が前提となるため、投資計画との照合は必須です。

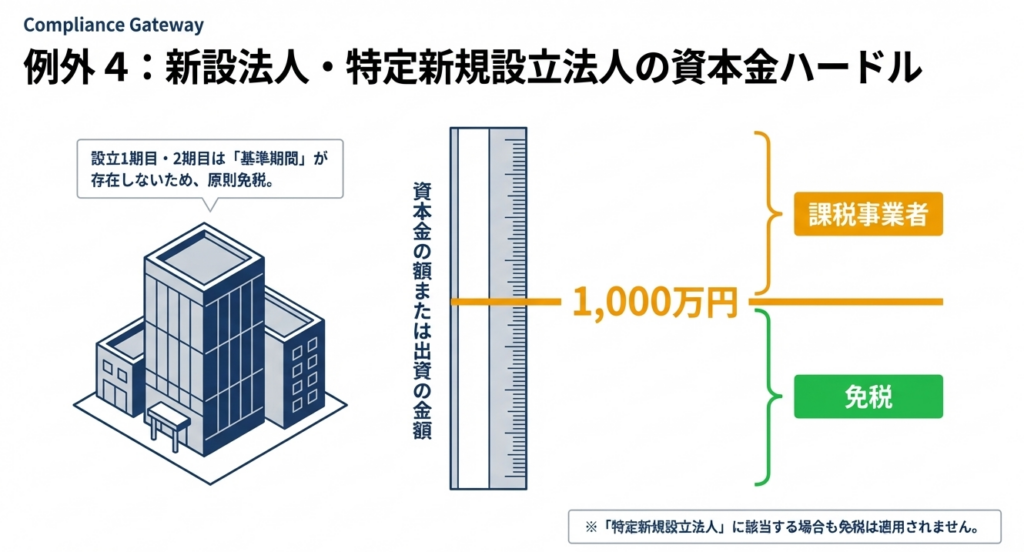

3.5 新設法人および高額資産取得時の特例

設立当初から課税の網をかける仕組みも強化されています。

資本金1,000万円以上:

1期目・2期目から強制的に課税。

特定新規設立法人:

資本金が1,000万円未満でも、5億円超の課税売上高を持つ個人や法人に支配されている等の要件を満たす場合、免税は認められません。

高額特定資産(1,000万円以上):

税抜1,000万円以上の棚卸資産や固定資産を取得した場合、その後の一定期間、免税および簡易課税の適用が制限されます。前述の「100万円(調整対象固定資産)」とは制限の重さが異なる(こちらはより強力な封じ込め)点を混同しないでください。

3.6 相続・合併・分割(承継)の落とし穴

実務者が最も見落としやすいのが、M&Aや事業承継に伴う判定です。

- 承継時のルール:

相続、合併、分割により事業を引き継いだ場合、自分自身の基準期間の売上高がゼロであっても、被相続人や被合併法人の基準期間の売上高を引き継いで判定します。 - リスク:

新設法人だからと安心していたら、分割により事業を引き継いでいたために初年度から課税事業者だった、というミスは絶対に避けなければなりません。

4. まとめ:実務での致命的なミスを防ぐためのチェックリスト

信頼される会計実務者として、計算の正確性以上に「先回りしたアドバイス」が求められます。以下のチェックリストを日常業務に組み込んでください。

二段階+承継チェックの徹底

基準期間(2年前)と特定期間(直近半年)に加え、直近で相続や合併等の組織再編がなかったかを必ず確認する。

届出提出期限の死守(土日祝日の延長なし)

「課税事業者選択届出書」等は、適用を受けたい期間の前日(前期末)までに提出が必要です。この期限が土日祝日に重なっても、翌平日への延長はありません。1日の遅れが数百万円の損害に繋がります。

投資計画と申告区分(一般・簡易)の予測

100万円(調整対象固定資産)や1,000万円(高額特定資産)の取得予定があるか。それにより「3年間の縛り」が経営にどう影響するか、先読みしてクライアントに提示する。

消費税の納税義務判定は、過去の数字の集計ではなく「未来の事業計画のシミュレーション」です。

制度の全体像を俯瞰し、経営のアクションが納税義務にどう波及するかを正確に見極めること。それがプロとしての最低条件です。

ガイド:Q&A

第1問: 消費税の納税義務が免除されるための、原則的な基準について説明してください。

事業者が国内で行った課税資産の譲渡等について、課税期間の基準期間における課税売上高が1,000万円以下である場合に、原則として納税義務が免除されます。これは小規模事業者の事務負担軽減等を目的とした制度です。

第2問: 個人事業者と法人における「基準期間」の定義の違いを述べてください。

個人事業者の場合、基準期間はその年の前々年を指します。一方、事業年度が1年である法人の場合は、その事業年度の前々事業年度が基準期間となります。

第3問: 適格請求書発行事業者の登録を受けている場合、基準期間の課税売上高が1,000万円以下であっても納税義務はどうなりますか。

適格請求書発行事業者の登録を受けている場合には、基準期間の売上高にかかわらず納税義務は免除されません。免税事業者が年度途中で登録した場合は、その登録日から課税期間の末日までに行った取引が申告対象となります。

第4問: 「特定期間」における納税義務の判定基準について、課税売上高以外の指標を含めて説明してください。

特定期間(前年または前事業年度の開始から6か月間)の課税売上高が1,000万円を超える場合、納税義務は免除されません。なお、この判定は課税売上高に代えて、給与等支払額の合計額を用いることも可能です。

第5問: 国外事業者における特定期間の判定において、令和6年10月1日以降に適用される制限は何ですか。

令和6年10月1日以後に開始する課税期間から、国外事業者は特定期間の1,000万円判定において、給与等支払額の合計額による判定を行うことができなくなります。つまり、課税売上高のみで判定されることになります。

第6問: 「消費税課税事業者選択届出書」を提出した場合、いつから納税義務が発生し、最低何年間継続する必要がありますか。

原則として届出書を提出した日の属する課税期間の翌課税期間から納税義務が発生します。また、事業を廃止した場合を除き、課税事業者となった日から2年を経過する日の属する課税期間の初日以後でなければ、免税事業者に戻るための不適用届出書を提出できません。

第7問: 課税事業者を選択した事業者が「調整対象固定資産」の仕入れを行った場合、どのような制限を受けますか。

課税事業者となった日から2年以内に調整対象固定資産の仕入れを行い、一般課税で申告した場合は、その仕入れ日の属する課税期間の初日から3年間は免税事業者になれません。また、2年間は簡易課税制度を選択することも制限されます。

第8問: 「調整対象固定資産」とは、具体的にどのような資産を指しますか。その判定基準も併せて記述してください。

棚卸資産以外の資産で、建物、機械装置、車両、器具備品、鉱業権などが該当します。一の取引単位の価額が、消費税等を除いた金額で100万円以上のものが対象となります。

第9問: 新設法人において基準期間がない場合でも、納税義務が免除されないのはどのようなケースですか。

その事業年度の開始の日における資本金の額または出資の金額が1,000万円以上である場合、または「特定新規設立法人」に該当する場合は、基準期間がなくても納税義務は免除されません。

第10問: 相続、合併、分割によって事業を承継した場合、承継した側の基準期間の売上高が1,000万円以下であれば、常に納税義務は免除されますか。

いいえ、免除されません。被相続人や被合併法人などの基準期間に対応する期間の課税売上高が1,000万円を超えているなど、一定の基準に該当する場合は、承継した側の売上高にかかわらず納税義務が生じます。

コメント